Europe Wound Closure Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

4.45 Billion

USD

7.41 Billion

2024

2032

USD

4.45 Billion

USD

7.41 Billion

2024

2032

| 2025 –2032 | |

| USD 4.45 Billion | |

| USD 7.41 Billion | |

| % | |

|

Segmentación del mercado europeo de dispositivos de cierre de heridas por tipo de producto (adhesivos, grapas, suturas, selladores y dispositivos mecánicos), tipo de herida (aguda y crónica), aplicación (quemaduras, úlceras, heridas quirúrgicas, úlceras por presión, úlceras diabéticas y arteriales), usuario final (hospitales, centros de atención sanitaria comunitaria, centros de cirugía ambulatoria y atención domiciliaria): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado europeo de dispositivos de cierre de heridas

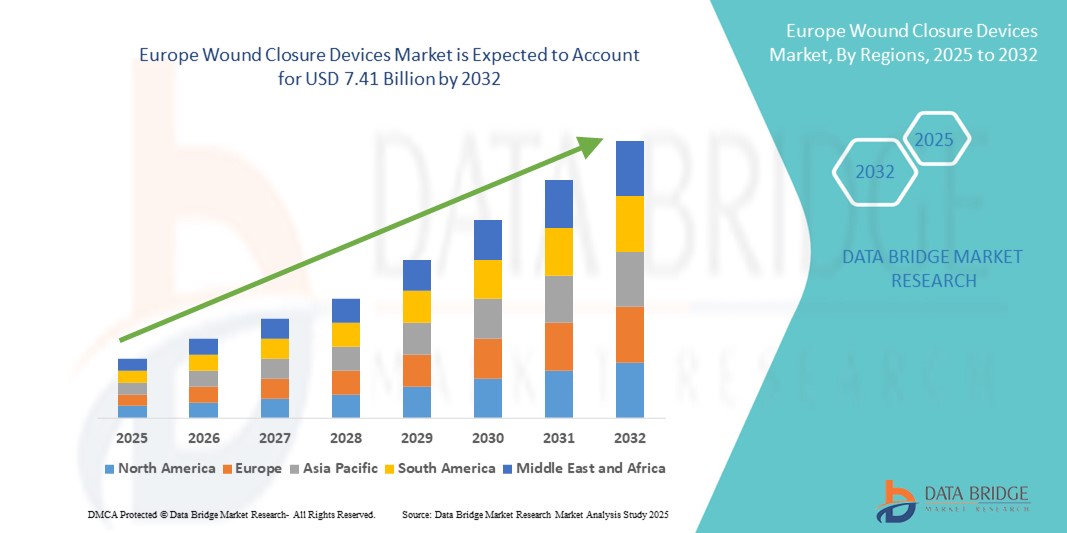

- El tamaño del mercado europeo de dispositivos de cierre de heridas se valoró en USD 4.450 millones en 2024 y se espera que alcance los USD 7.410 millones para 2032 , con una CAGR del 6,58 % durante el período de pronóstico.

- El crecimiento del mercado está impulsado principalmente por el aumento de los procedimientos quirúrgicos, la creciente prevalencia de heridas crónicas y los avances en las tecnologías de cierre de heridas, incluidas las suturas absorbibles, las grapas y los adhesivos tisulares.

- Además, el crecimiento de la población geriátrica y la creciente concienciación sobre las técnicas de cirugía mínimamente invasiva impulsan la demanda de soluciones de cierre de heridas eficaces y de cicatrización más rápida en hospitales y clínicas de Europa. Estos factores contribuyen en conjunto a la fuerte expansión del mercado de dispositivos de cierre de heridas en la región.

Análisis del mercado europeo de dispositivos de cierre de heridas

- Los dispositivos de cierre de heridas, incluidas suturas, grapas, adhesivos y selladores, son cada vez más esenciales en la atención quirúrgica y traumatológica en toda Europa debido a su función en la aceleración de la cicatrización de heridas y la reducción de los riesgos de infección tanto en heridas agudas como crónicas.

- El creciente número de cirugías, la creciente prevalencia de heridas crónicas como las úlceras diabéticas y por presión, y la demanda de soluciones de cierre de heridas mínimamente invasivas son factores clave que impulsan el crecimiento del mercado.

- Alemania dominó el mercado europeo de dispositivos de cierre de heridas con la mayor participación en los ingresos del 39 % en 2024, respaldada por una infraestructura de atención médica avanzada, un alto gasto en atención médica y una rápida adopción de tecnologías innovadoras de cierre de heridas.

- Se espera que Polonia sea el país de más rápido crecimiento en el mercado europeo de dispositivos de cierre de heridas durante el período de pronóstico, impulsado por la expansión de la infraestructura de atención médica, el aumento de las inversiones y la creciente conciencia de los productos avanzados para el cuidado de heridas.

- El segmento de suturas dominó el mercado europeo de dispositivos de cierre de heridas con una participación de mercado del 47,2 % en 2024, atribuido a su versatilidad, eficacia comprobada y uso generalizado en diversos procedimientos quirúrgicos.

Alcance del informe y segmentación del mercado europeo de dispositivos de cierre de heridas

|

Atributos |

Perspectivas clave del mercado europeo de dispositivos de cierre de heridas |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado europeo de dispositivos de cierre de heridas

Avances en tecnologías de cierre mínimamente invasivas y de bioingeniería

- Una tendencia importante en el mercado europeo de dispositivos para el cierre de heridas es la creciente adopción de materiales de bioingeniería y técnicas de cierre mínimamente invasivas que promueven una cicatrización más rápida con menor riesgo de cicatrización e infección. Estas innovaciones incluyen adhesivos tisulares, selladores y suturas absorbibles con biocompatibilidad mejorada y propiedades antimicrobianas.

- Por ejemplo, productos como el sellador quirúrgico CoSeal y el adhesivo avanzado Dermabond están ganando popularidad gracias a su facilidad de aplicación y a su capacidad para reducir la duración del procedimiento en comparación con la sutura tradicional. Asimismo, las innovaciones en suturas barbadas permiten un cierre sin nudos, lo que mejora la eficiencia quirúrgica y la comodidad del paciente.

- La creciente preferencia por las cirugías mínimamente invasivas en Europa está acelerando la demanda de estos dispositivos de cierre avanzados, especialmente en centros de cirugía ambulatoria . Este cambio se alinea con los objetivos de los profesionales sanitarios de reducir las estancias hospitalarias y acelerar la recuperación de los pacientes.

- Además, el apoyo regulatorio y los incentivos de reembolso para soluciones innovadoras de cierre de heridas en países clave como Alemania y Francia están animando a los fabricantes a invertir en I+D y llevar nuevas tecnologías al mercado.

- Esta tendencia hacia opciones de cierre más sofisticadas y amigables para el paciente está transformando las prácticas clínicas e impulsando la diferenciación competitiva entre los fabricantes de dispositivos en toda Europa.

- Se espera que la creciente adopción de estos productos avanzados por parte de hospitales y clínicas especializadas continúe creciendo rápidamente durante el período de pronóstico.

Dinámica del mercado europeo de dispositivos de cierre de heridas

Conductor

Aumento de los procedimientos quirúrgicos y la prevalencia de heridas crónicas

- El aumento constante del número de intervenciones quirúrgicas en toda Europa, impulsado por el envejecimiento de la población y los avances en la atención médica, es un factor clave que impulsa la demanda de dispositivos para el cierre de heridas.

- Además, la creciente incidencia de heridas crónicas, incluidas las úlceras diabéticas y por presión, aumenta la necesidad de soluciones de cierre eficaces que favorezcan una curación más rápida y prevengan complicaciones.

- Por ejemplo, en 2024, los proveedores de atención médica alemanes informaron un aumento notable en los casos de úlceras diabéticas, lo que impulsó una adopción más amplia de productos de cierre avanzados que promueven la regeneración de tejidos y reducen el riesgo de infección.

- La creciente conciencia entre los médicos y los pacientes sobre los beneficios de las tecnologías innovadoras de cierre de heridas está apoyando aún más la expansión del mercado.

- El énfasis en las cirugías ambulatorias y los protocolos de recuperación mejorados también está impulsando la demanda de opciones de cierre mínimamente invasivas y fáciles de usar que reduzcan los tiempos de procedimiento y mejoren los resultados de los pacientes.

Restricción/Desafío

Altos costos de tratamiento y limitaciones de reembolso

- A pesar de los avances tecnológicos, los altos costos asociados con ciertos dispositivos avanzados de cierre de heridas, como los adhesivos de bioingeniería y las suturas especializadas, siguen siendo una barrera para su adopción generalizada en algunos países europeos.

- La variabilidad en las políticas de reembolso y la cobertura limitada de productos más nuevos en ciertos mercados restringen las decisiones de adquisición de los hospitales y limitan el acceso de los pacientes a tecnologías de cierre de vanguardia.

- Por ejemplo, algunos países de Europa del Este tienen tasas de adopción más lentas debido a limitaciones presupuestarias y marcos de reembolso menos completos en comparación con Europa Occidental.

- Además, la necesidad de formación de los médicos sobre nuevos productos y técnicas puede retrasar la integración en la práctica quirúrgica habitual, retrasando así el crecimiento del mercado.

- Los fabricantes deben trabajar en estrecha colaboración con las autoridades sanitarias para demostrar los beneficios clínicos y económicos y abogar por mejores políticas de reembolso para superar estos desafíos.

- Los estrictos requisitos reglamentarios en diferentes países europeos para la aprobación y el uso de nuevos dispositivos de cierre de heridas pueden retrasar el lanzamiento de productos y aumentar los costos de desarrollo, lo que plantea desafíos para los fabricantes que buscan una rápida entrada al mercado.

- Las preocupaciones sobre posibles complicaciones posoperatorias, como reacciones alérgicas, dehiscencia de la herida o infecciones relacionadas con el uso inadecuado o falla del dispositivo, pueden limitar la preferencia de los médicos por productos de cierre de heridas más nuevos o menos conocidos, lo que afecta la adopción en el mercado.

Alcance del mercado europeo de dispositivos de cierre de heridas

El mercado está segmentado según el tipo de producto, tipo de herida, aplicación y usuario final.

- Por tipo de producto

Según el tipo de producto, el mercado europeo de dispositivos para el cierre de heridas se segmenta en adhesivos, grapas, suturas, selladores y dispositivos mecánicos. El segmento de suturas dominó el mercado con una cuota de mercado del 47,2 % en 2024, gracias a su gran versatilidad y eficacia demostrada en una amplia gama de aplicaciones quirúrgicas. Las suturas siguen siendo la opción preferida por los cirujanos gracias a su disponibilidad en formatos absorbibles y no absorbibles, su adaptabilidad a diversos tipos de heridas y su rentabilidad.

Se prevé que el segmento de adhesivos experimente el mayor crecimiento durante el período de pronóstico, impulsado por la creciente demanda de técnicas de cierre de heridas más rápidas y menos invasivas. Los adhesivos ofrecen ventajas como facilidad de aplicación, menor tiempo de procedimiento, mínima cicatrización y menor riesgo de infección, lo que los hace especialmente populares en cirugías ambulatorias y procedimientos mínimamente invasivos.

- Por tipo de herida

Según el tipo de herida, el mercado europeo de dispositivos de cierre de heridas se divide en heridas agudas y crónicas. El segmento de heridas agudas mantuvo una cuota de mercado dominante del 60 % en 2024, impulsado por la alta incidencia de heridas quirúrgicas y traumatismos en toda Europa que requieren soluciones de cierre inmediatas y eficaces. Las heridas agudas representan una parte significativa de la demanda debido a la frecuencia de cirugías y accidentes.

Por el contrario, se prevé que el segmento de heridas crónicas sea el de mayor crecimiento durante el período de pronóstico, ya que el envejecimiento de la población y el aumento de enfermedades relacionadas con el estilo de vida, como la diabetes, incrementan la prevalencia de heridas que no cicatrizan, como úlceras diabéticas, úlceras por presión y úlceras arteriales. Las heridas crónicas requieren dispositivos de cierre especializados que promuevan una cicatrización prolongada, el control de infecciones y la regeneración tisular, lo que impulsa el crecimiento de este segmento.

- Por aplicación

En cuanto a su aplicación, el mercado europeo de dispositivos para el cierre de heridas incluye quemaduras, úlceras, heridas quirúrgicas, úlceras por presión, úlceras diabéticas y úlceras arteriales. El segmento de heridas quirúrgicas dominó el mercado con una cuota de mercado del 50 % en 2024, ya que los dispositivos para el cierre de heridas se utilizan con mayor frecuencia después de una cirugía para asegurar una cicatrización adecuada y minimizar el riesgo de infección. Las heridas quirúrgicas abarcan una amplia gama de procedimientos, lo que contribuye significativamente al crecimiento del mercado.

Se prevé que el segmento de úlceras diabéticas experimente el mayor crecimiento durante el período de pronóstico, impulsado por la creciente prevalencia de la diabetes en Europa, que conlleva complicaciones que requieren técnicas avanzadas de cierre de heridas. El creciente interés en mejorar la calidad de vida de los pacientes diabéticos y reducir los costes sanitarios asociados al tratamiento de heridas crónicas refuerza esta tendencia.

- Por el usuario final

En función del usuario final, el mercado europeo de dispositivos de cierre de heridas se segmenta en hospitales, proveedores de servicios de salud comunitarios, centros de cirugía ambulatoria y atención domiciliaria. El segmento hospitalario dominó con una participación en los ingresos del 70,5 % en 2024, impulsado por la concentración de procedimientos quirúrgicos complejos y el manejo avanzado de heridas en entornos hospitalarios. Los hospitales son los principales compradores de dispositivos de cierre de heridas debido a su capacidad para abordar una amplia gama de necesidades de cuidado de heridas.

Se proyecta que el segmento de centros de cirugía ambulatoria sea el de mayor crecimiento durante el período de pronóstico, impulsado por el aumento de cirugías ambulatorias, la preferencia por procedimientos mínimamente invasivos y la creciente demanda de los pacientes de tiempos de recuperación más rápidos. Los centros ambulatorios se benefician de la adopción de dispositivos de cierre rápidos y eficaces que reducen las estancias hospitalarias y mejoran la atención de los pacientes.

Análisis regional del mercado europeo de dispositivos de cierre de heridas

- Alemania dominó el mercado europeo de dispositivos de cierre de heridas con la mayor participación en los ingresos del 39 % en 2024, respaldada por una infraestructura de atención médica avanzada, un alto gasto en atención médica y una rápida adopción de tecnologías innovadoras de cierre de heridas.

- Los proveedores de atención médica y los pacientes en Alemania priorizan altamente las soluciones efectivas para el manejo de heridas que mejoran los resultados de curación y reducen las estadías hospitalarias, lo que respalda una fuerte demanda de dispositivos de cierre tanto tradicionales como avanzados, como suturas, adhesivos y selladores.

- Esta posición dominante se ve reforzada además por sólidas actividades de investigación y desarrollo, sistemas de reembolso bien establecidos y un enfoque creciente en procedimientos quirúrgicos mínimamente invasivos, posicionando a Alemania como el líder clave del mercado en el panorama de dispositivos de cierre de heridas en Europa.

El mercado alemán de dispositivos de cierre de heridas

El mercado alemán de dispositivos para el cierre de heridas ostentaba la mayor cuota de mercado en Europa en 2024. Este liderazgo se debe al avanzado sistema sanitario del país, su considerable gasto sanitario y su fuerte énfasis en la investigación y la innovación médicas. Los hospitales y centros quirúrgicos de toda Alemania adoptan con rapidez tecnologías de vanguardia para el cierre de heridas, como suturas absorbibles, adhesivos de bioingeniería y selladores de tejidos. Además, los estrictos requisitos regulatorios garantizan el uso exclusivo de productos seguros y eficaces, lo que aumenta la confianza de profesionales sanitarios y pacientes. El país también se beneficia de políticas de reembolso consolidadas que facilitan el acceso a dispositivos avanzados. La apuesta de Alemania por las cirugías mínimamente invasivas y los protocolos de recuperación acelerada está impulsando la demanda de soluciones sofisticadas para el cierre de heridas, posicionándola como líder del mercado regional.

Mercado francés de dispositivos de cierre de heridas

El mercado francés de dispositivos de cierre de heridas contribuye significativamente al mercado, gracias a una sólida infraestructura sanitaria y a un volumen creciente de casos de atención de heridas agudas y crónicas. El envejecimiento de la población del país, sumado a la creciente concienciación sobre el manejo de las heridas crónicas, está impulsando la demanda de productos de cierre avanzados, como suturas antimicrobianas y bioadhesivos. Los profesionales sanitarios franceses priorizan la atención ambulatoria y los procedimientos mínimamente invasivos, lo que fomenta una adopción más rápida de técnicas de cierre innovadoras. Las iniciativas gubernamentales para mejorar el cuidado de las heridas y reducir las estancias hospitalarias también están impulsando el crecimiento, convirtiendo a Francia en un mercado clave en Europa Occidental.

Mercado de dispositivos de cierre de heridas del Reino Unido

El mercado británico de dispositivos para el cierre de heridas está en constante crecimiento, impulsado por la creciente prevalencia de diabetes y heridas crónicas asociadas, como las úlceras diabéticas y por presión. El Servicio Nacional de Salud (NHS) ha integrado cada vez más los servicios de cuidado de heridas domiciliarios y comunitarios, ampliando el alcance de las tecnologías avanzadas para el cierre de heridas más allá de los entornos hospitalarios. Además, los programas gubernamentales destinados a reducir la carga que suponen las heridas crónicas para los recursos sanitarios están promoviendo la adopción de dispositivos de cierre eficaces. Los sólidos canales de comercio electrónico y distribución médica del Reino Unido también facilitan una mayor disponibilidad de productos y el acceso de los pacientes, lo que impulsa el crecimiento general del mercado.

Mercado polaco de dispositivos de cierre de heridas

El mercado polaco de dispositivos para el cierre de heridas destaca como el de mayor crecimiento en Europa. Las rápidas mejoras en la infraestructura sanitaria y el aumento de la inversión en tecnología médica son factores clave. La mayor concienciación de profesionales sanitarios y pacientes sobre los beneficios de los dispositivos modernos para el cierre de heridas, como las suturas absorbibles y los adhesivos avanzados, ha acelerado su adopción tanto en el sector público como en el privado. Las iniciativas gubernamentales de salud dirigidas a ampliar el acceso a un cuidado de heridas de calidad y la creciente prevalencia de la diabetes y las heridas crónicas impulsan aún más el crecimiento. La creciente red de hospitales y clínicas ambulatorias de Polonia está cada vez más equipada con tecnologías de vanguardia para el cuidado de heridas, lo que posiciona al país como un mercado en rápida expansión.

Mercado español de dispositivos de cierre de heridas

El mercado español de dispositivos para el cierre de heridas está en rápida expansión, impulsado por el envejecimiento de la población y la creciente incidencia de heridas crónicas, como las úlceras diabéticas y por presión. Las reformas sanitarias, centradas en el manejo integral de heridas, y el aumento de la financiación para centros de cirugía ambulatoria y servicios de atención domiciliaria, están creando oportunidades para productos avanzados para el cierre de heridas. Los hospitales españoles están adoptando tecnologías más novedosas, como adhesivos tisulares y selladores, para mejorar los resultados de cicatrización y reducir los tiempos de hospitalización. Además, la creciente concienciación de los pacientes sobre las opciones para el cuidado de las heridas está impulsando la demanda de soluciones de cierre innovadoras y mínimamente invasivas.

Cuota de mercado de dispositivos de cierre de heridas en Europa

La industria europea de dispositivos de cierre de heridas está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- 3M (EE. UU.)

- Johnson & Johnson y sus filiales (EE. UU.)

- Medtronic (Irlanda)

- Baxter International Inc. (EE. UU.)

- Smith+Nephew (Reino Unido)

- Stryker Corporation (EE. UU.)

- B. Braun SE (Alemania)

- ConvaTec Group PLC (Reino Unido)

- Coloplast A/S (Dinamarca)

- Boston Scientific Corporation (EE. UU.)

- Arthrex Inc. (EE. UU.)

- Integra LifeSciences Corporation (EE. UU.)

- Abbott (EE. UU.)

- Teleflex Incorporated (EE. UU.)

- Advanced Medical Solutions Group plc (Reino Unido)

- Corza Medical (EE. UU.)

- DermaClip (EE. UU.)

- AVITA Medical, Inc. (EE. UU.)

- KitoTech Medical, Inc. (EE. UU.)

- Riverpoint Medical (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado europeo de dispositivos de cierre de heridas?

- En marzo de 2025, Convatec presentó su mayor cartera de innovaciones en el cuidado de heridas en la conferencia de la Asociación Europea de Manejo de Heridas (EWMA) en Barcelona. La compañía destacó su protocolo de Higiene de Heridas, ganador en la categoría de Innovación en Cicatrización de Heridas Crónicas en los Premios Journal of Wound Care 2025, lo que recalca su compromiso con el avance de las soluciones para el cuidado de heridas.

- En febrero de 2025, una iniciativa de investigación colaborativa en Europa se centró en el desarrollo de adhesivos tisulares biodegradables para el cierre de heridas. El proyecto busca crear materiales sostenibles y biocompatibles que mejoren el proceso de cicatrización y reduzcan las complicaciones asociadas con los métodos tradicionales de cierre de heridas.

- En junio de 2024, investigadores de Caltech introdujeron vendajes inteligentes de nueva generación capaces de monitorizar de forma inalámbrica biomarcadores metabólicos e inflamatorios en fluidos de heridas. Estos vendajes inteligentes buscan revolucionar el tratamiento de heridas crónicas al permitir la monitorización en tiempo real y reducir potencialmente la necesidad de visitas médicas frecuentes.

- En junio de 2024, Haemonetics Corporation, empresa global de tecnología médica centrada en ofrecer soluciones innovadoras para mejorar los resultados de los pacientes, lanzó al mercado, de forma limitada, su nuevo dispositivo de cierre venoso de calibre medio VASCADE MVP XL. El sistema VASCADE MVP XL amplía la cartera de sistemas de cierre vascular VASCADE de Haemonetics, que incorpora una innovadora tecnología de disco colapsable y un parche de colágeno reabsorbible patentado, diseñado para promover una hemostasia rápida.

- En diciembre de 2024, investigadores de la Universidad de Pensilvania y la Universidad Rutgers desarrollaron un vendaje inteligente que puede detectar infecciones y administrar electroterapia para acelerar la cicatrización. El vendaje transmite datos de forma inalámbrica a los profesionales sanitarios, lo que permite la monitorización e intervención remotas, lo que podría transformar el tratamiento de las heridas crónicas.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.