Global 2d Display For Defense And Aerospace Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

3.56 Billion

USD

5.55 Billion

2024

2032

USD

3.56 Billion

USD

5.55 Billion

2024

2032

| 2025 –2032 | |

| USD 3.56 Billion | |

| USD 5.55 Billion | |

| % | |

|

Segmentación del mercado global de pantallas 2D para defensa y aeroespacial, por tecnología de pantalla (pantallas de cristal líquido [LCD], diodo emisor de luz [LED], LED orgánico [OLED], micro-LED y otras), tipo (táctil y no táctil), resolución (Full HD, HD, 4K y otras), tamaño del panel (de 5 a 10 pulgadas, más de 10 pulgadas y menos de 5 pulgadas), tipo de pantalla (pantalla convencional y pantalla inteligente), canal de venta (OEM y minoristas), aplicación (aeroespacial y defensa): tendencias y pronóstico del sector hasta 2032.

Tamaño del mercado de pantallas 2D para defensa y aeroespacial

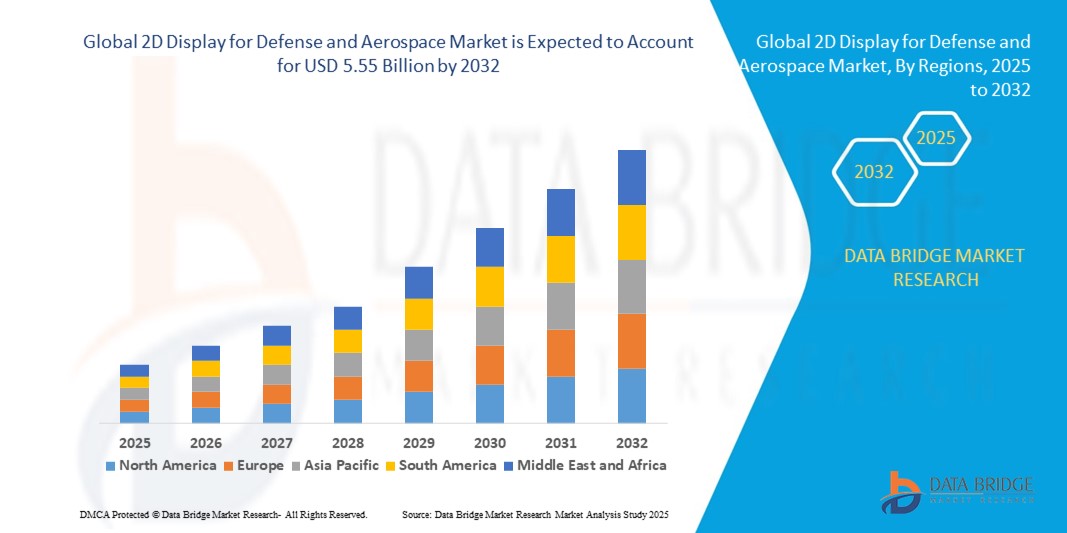

- El tamaño del mercado global de pantallas 2D para defensa y aeroespacial se valoró en USD 3,56 mil millones en 2024 y se espera que alcance los USD 5,55 mil millones para 2032 , con una CAGR del 5,70% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente demanda de sistemas avanzados de conocimiento de la situación, una mayor inversión en la modernización de las plataformas de defensa y la creciente adopción de tecnologías de visualización livianas y de alta resolución en aeronaves militares, vehículos terrestres y centros de control.

- Además, el uso creciente de sistemas no tripulados y cabinas inteligentes está creando nuevas vías para la integración de pantallas 2D compactas y eficientes en la monitorización en tiempo real y en aplicaciones de misión crítica.

Análisis del mercado de pantallas 2D para defensa y aeroespacial

- La integración de la tecnología de visualización 2D en los sistemas de comando y control de próxima generación está mejorando la precisión en la toma de decisiones en las operaciones de defensa y aeroespaciales.

- Los avances en el diseño de pantallas reforzadas, paneles legibles bajo la luz del sol e interfaces multifunción permiten una implementación sin problemas en entornos hostiles de combate y aviación.

- América del Norte dominó el mercado de pantallas 2D para defensa y aeroespacial con la mayor participación en los ingresos del 39,6 % en 2024, impulsada por un sólido gasto en defensa y la adopción temprana de tecnologías avanzadas de aviónica y visualización.

- Se espera que la región de Asia y el Pacífico sea testigo de la mayor tasa de crecimiento en el mercado global de pantallas 2D para defensa y aeroespacial, impulsada por las crecientes tensiones geopolíticas, las actualizaciones continuas de la infraestructura de la aviación militar y el fuerte apoyo del gobierno a la fabricación aeroespacial nacional y el avance tecnológico.

- El segmento de pantallas LCD representó la mayor participación en los ingresos en 2024 gracias a su rentabilidad, fiabilidad e idoneidad para diversas condiciones ambientales. Las pantallas LCD se utilizan ampliamente en cabinas, paneles de control e interfaces de misión crítica en aeronaves de defensa y centros de mando gracias a su larga vida útil y rendimiento estable.

Alcance del informe y visualización 2D para la segmentación del mercado de defensa y aeroespacial

|

Atributos |

Pantallas 2D para defensa y aeroespacial: Perspectivas clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

• Integración de Realidad Aumentada con Sistemas de Visualización 2D • Creciente demanda de módulos de visualización livianos y de bajo consumo energético |

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, producción y capacidad por empresa representadas geográficamente, diseños de red de distribuidores y socios, análisis detallado y actualizado de tendencias de precios y análisis deficitario de la cadena de suministro y la demanda. |

Tendencias del mercado de pantallas 2D para defensa y aeroespacial

Avances en las tecnologías Micro-LED y OLED que mejoran la visualización táctica

- La creciente adopción de pantallas Micro-LED y OLED está revolucionando los sistemas de cabina y control en tierra al ofrecer imágenes más nítidas, menor consumo de energía y mayores niveles de brillo. Estas tecnologías permiten una mejor comprensión de la situación tanto en operaciones diurnas como nocturnas, mejorando la eficacia operativa y la toma de decisiones en tiempo real.

- La integración de paneles ultrafinos y ligeros en equipos militares y tableros aeroespaciales promueve el diseño ergonómico y compacto de equipos. Estas pantallas ofrecen mayor flexibilidad y durabilidad, cruciales para entornos hostiles, y se utilizan cada vez más en interfaces de comando portátiles y sistemas portátiles.

- Dado que las operaciones militares exigen un procesamiento de datos más rápido, las pantallas de alta resolución, como los paneles 4K, se están convirtiendo en el estándar en entornos avanzados de simulación y entrenamiento. Estas configuraciones permiten al personal de defensa participar en una planificación de misiones hiperrealista y reducir los riesgos de los ejercicios en vivo.

- Por ejemplo, en 2023, Lockheed Martin integró módulos de pantalla OLED en sus HUD (Heads-Up Displays) de próxima generación para aviones de combate, lo que permitió un campo de visión más amplio y una mejor visibilidad en operaciones de vuelo a alta velocidad. Esta mejora mejoró la capacidad de respuesta del piloto y la precisión del objetivo.

- Si bien las nuevas tecnologías de visualización están transformando la visualización de defensa, su éxito a largo plazo depende de la investigación y el desarrollo continuos, la robustez para las condiciones de campo y la escalabilidad para el despliegue masivo en plataformas terrestres, aéreas y navales.

Dinámica del mercado de visualización 2D para defensa y aeroespacial

Conductor

Mayor demanda de conocimiento de la situación y visualización táctica en la guerra moderna

La transición hacia la inteligencia del campo de batalla en tiempo real y la digitalización de las zonas de combate ha incrementado la demanda de soluciones avanzadas de visualización 2D. Las aplicaciones militares y aeroespaciales dependen cada vez más de interfaces intuitivas para presentar datos críticos, como mapas, lecturas de sensores e información de objetivos, a los operativos de campo y las unidades de mando.

Las aeronaves, tanques y buques de guerra modernos se están equipando con pantallas inteligentes que ofrecen multifuncionalidad, lo que permite una conmutación fluida entre datos de navegación, entradas de vigilancia y sistemas de comunicación. Estas herramientas visuales ayudan a los operadores a tomar decisiones más rápidas e informadas bajo presión.

Las fuerzas de defensa también están invirtiendo en pantallas inteligentes para drones, vehículos aéreos no tripulados y estaciones de control remoto. A medida que las operaciones se orientan hacia sistemas autónomos, las pantallas 2D de alta resolución se vuelven esenciales para supervisar las misiones y evitar amenazas.

• Por ejemplo, en 2022, el Departamento de Defensa de EE. UU. amplió su inversión en pantallas de cabina inteligentes reforzadas para helicópteros militares con el fin de facilitar los vuelos diurnos y nocturnos, mejorando así la seguridad de las misiones en zonas de baja visibilidad.

• Si bien el conocimiento de la situación es un enfoque central, los fabricantes deben mejorar la capacidad de respuesta de la pantalla, garantizar un bajo consumo de energía y cumplir con los estándares de durabilidad de grado militar para satisfacer los requisitos de adquisición de defensa.

Restricción/Desafío

Alto costo y complejidad de integración de los módulos de visualización avanzados

La adopción de pantallas de alta tecnología como OLED, Micro-LED y paneles 4K incrementa considerablemente el costo del desarrollo de equipos de defensa. Estos componentes requieren materiales y procesos de fabricación especializados, lo que los hace menos accesibles para programas con presupuestos limitados y proyectos de defensa de países más pequeños.

La compatibilidad del sistema plantea otro desafío, ya que las plataformas de defensa tradicionales no siempre son compatibles con las interfaces de pantalla modernas. La modernización de equipos existentes con pantallas avanzadas suele requerir la integración de hardware y software personalizados, lo que incrementa el tiempo y los gastos.

La durabilidad ambiental es un obstáculo clave, ya que las pantallas de grado militar deben funcionar en temperaturas extremas, grandes altitudes y entornos electromagnéticos. Cumplir con estos requisitos de robustez incrementa los costos de ingeniería y pruebas.

• Por ejemplo, en 2023, un contratista de defensa europeo retrasó la implementación de actualizaciones de pantallas inteligentes para buques de guerra debido a desafíos de integración con sistemas de radar heredados, lo que destaca la complejidad de modernizar grandes flotas.

• Para abordar estas barreras, los proveedores deben priorizar los sistemas de visualización modulares, la fabricación de paneles rentables y los enfoques de desarrollo de sistemas colaborativos para agilizar la integración en las infraestructuras de defensa y aeroespaciales.

Pantalla 2D para el mercado de defensa y aeroespacial

El mercado global de pantallas 2D para defensa y aeroespacial está segmentado según la tecnología de pantalla, el tipo, la resolución, el tamaño del panel, el tipo de pantalla, el canal de ventas y la aplicación.

- Por Display Technology

Según la tecnología de visualización, el mercado se segmenta en pantallas de cristal líquido (LCD), diodos emisores de luz (LED), LED orgánicos (OLED), micro-LED, entre otros. El segmento de LCD representó la mayor participación en los ingresos en 2024 gracias a su rentabilidad, fiabilidad e idoneidad para diversas condiciones ambientales. Las LCD se utilizan ampliamente en cabinas, paneles de control e interfaces de misión crítica en aeronaves de defensa y centros de mando gracias a su larga vida útil y rendimiento estable.

Se prevé que el segmento OLED experimente el mayor crecimiento entre 2025 y 2032 gracias a su calidad de imagen superior, su estructura ligera y su potencial para configuraciones de pantalla flexibles. Los OLED están ganando terreno en equipos militares de nueva generación, dispositivos portátiles e instrumentación aeroespacial compacta que requieren altas relaciones de contraste y eficiencia energética.

- Por tipo

Según el tipo, el mercado se segmenta en pantallas táctiles y no táctiles. El segmento no táctil dominó el mercado en 2024 debido a su preferencia en entornos de defensa robustos donde se requiere una interacción mínima del usuario. Estas pantallas se utilizan en paneles de misión y sistemas de defensa heredados donde la durabilidad y la estabilidad son esenciales.

Se prevé que el segmento de pantallas táctiles experimente el mayor crecimiento entre 2025 y 2032 debido a la creciente demanda de interfaces interactivas en aeronaves y sistemas de mando modernos. La mayor usabilidad y la integración con análisis de datos en tiempo real impulsan la adopción de cabinas inteligentes y soluciones de mando móvil.

- Por Resolución

En función de la resolución, el mercado se segmenta en Full HD, HD, 4K y otros. El segmento Full HD tuvo la mayor cuota de mercado en 2024 gracias a su equilibrio entre claridad, coste y compatibilidad de hardware. Las pantallas Full HD se utilizan habitualmente en sistemas no tripulados, módulos de entrenamiento de simulación e interfaces de vigilancia.

Se espera que el segmento 4K experimente el crecimiento más rápido entre 2025 y 2032 debido a la creciente demanda de imágenes de ultra alta definición en drones de vigilancia, imágenes satelitales y sistemas de conocimiento de la situación en los sectores aeroespacial y de defensa.

- Por tamaño del panel

Según el tamaño del panel, el mercado se segmenta en menos de 5 pulgadas, de 5 a 10 pulgadas y más de 10 pulgadas. El segmento de 5 a 10 pulgadas dominó la cuota de mercado en 2024, gracias a su versatilidad y su amplio uso en dispositivos de comunicación portátiles, sistemas portátiles e instrumentación integrada.

Se espera que el segmento de más de 10 pulgadas sea testigo del crecimiento más rápido entre 2025 y 2032, respaldado por la creciente demanda de consolas de comando de pantalla grande, pantallas de aeronaves e interfaces de control de misión donde las imágenes detalladas y los diseños de múltiples vistas son esenciales.

- Por tipo de visualización

Según el tipo de pantalla, el mercado se segmenta en pantallas convencionales y pantallas inteligentes. El segmento de pantallas convencionales dominó en 2024 debido a su amplio uso en paneles de instrumentación básicos, sistemas heredados y aplicaciones donde no se requieren funciones avanzadas.

Se prevé que el segmento de pantallas inteligentes experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente integración de la inteligencia artificial y el Internet de las Cosas (IoT) en las operaciones aeroespaciales y de defensa. Las pantallas inteligentes son populares por su capacidad para proporcionar retroalimentación interactiva y en tiempo real a los usuarios, lo que mejora la capacidad de toma de decisiones en entornos dinámicos.

- Por canal de venta

Según el canal de venta, el mercado se segmenta en fabricantes de equipos originales (OEM) y minoristas. El segmento OEM tuvo la mayor participación en 2024, impulsado por la contratación directa para la fabricación de aeronaves, la integración de vehículos de defensa y las soluciones personalizadas para contratos de defensa nacional.

Se espera que el segmento minorista sea testigo del crecimiento más rápido de 2025 a 2032 de manera constante debido a la creciente necesidad de componentes de reemplazo, actualizaciones y unidades de exhibición estandarizadas entre los proveedores secundarios y los proveedores de servicios de mantenimiento.

- Por aplicación

Según su aplicación, el mercado se segmenta en aeroespacial y defensa. El segmento de defensa representó la mayor participación en 2024 debido al aumento de la inversión en programas de modernización, tecnología de campo de batalla y sistemas de defensa no tripulados. Las pantallas 2D desempeñan un papel vital en los sistemas de coordinación operativa, vigilancia y control.

Se espera que el segmento aeroespacial sea testigo del crecimiento más rápido entre 2025 y 2032 debido al aumento de la producción de aeronaves, la demanda de sistemas avanzados de visualización para pilotos y la adopción de módulos de visualización livianos para mejorar la eficiencia del combustible y la experiencia de vuelo.

Análisis regional del mercado de pantallas 2D para defensa y aeroespacial

- América del Norte dominó el mercado de pantallas 2D para defensa y aeroespacial con la mayor participación en los ingresos del 39,6 % en 2024, impulsada por un sólido gasto en defensa y la adopción temprana de tecnologías avanzadas de aviónica y visualización.

- La región se beneficia de una sólida presencia de contratistas clave del sector aeroespacial y de defensa, además de un liderazgo tecnológico en la innovación de sistemas de visualización. Los programas de modernización militar y las actualizaciones de aeronaves comerciales están acelerando el despliegue de pantallas de alta resolución.

- Además, la creciente demanda de cabinas inteligentes y sistemas integrados de conocimiento de la situación está impulsando las inversiones en los sectores de defensa de Estados Unidos y Canadá.

Análisis del mercado estadounidense de pantallas 2D para defensa y aeroespacial

Estados Unidos obtuvo la mayor participación en los ingresos de Norteamérica en 2024 gracias a sus inversiones a gran escala en la modernización de aeronaves militares y programas de exploración espacial. La demanda de sistemas avanzados de visualización 2D se ve impulsada por iniciativas como Future Vertical Lift (FVL) y Next Generation Air Dominance (NGAD). Asimismo, la integración de pantallas de última generación en centros de mando y vehículos aéreos no tripulados (UAV) consolida la posición de Estados Unidos como uno de los principales impulsores del crecimiento del mercado.

Información sobre el mercado europeo de pantallas 2D para defensa y aeroespacial

Se prevé que el mercado europeo experimente el mayor crecimiento entre 2025 y 2032, impulsado por la expansión de los presupuestos de defensa y los esfuerzos para impulsar las capacidades aeroespaciales locales. Países como Alemania, Francia y el Reino Unido están modernizando los sistemas de aviónica en aviones militares y flotas comerciales, impulsando la adopción de módulos de visualización 2D ligeros y de alto contraste. El aumento de las inversiones en sistemas de defensa espacial y control de satélites amplía aún más el potencial del mercado regional.

Pantalla 2D alemana para el mercado aeroespacial y de defensa

Alemania está experimentando un fuerte crecimiento en la adopción de sistemas de visualización 2D, impulsado por la creciente demanda de soluciones digitalizadas para cabinas de mando en aeronaves militares y plataformas de ala rotatoria. El impulso del país hacia sistemas de defensa autónomos y semiautónomos también fomenta la necesidad de tecnologías de visualización mejoradas. Con un enfoque en la fabricación autóctona y altos estándares de fiabilidad, Alemania desempeña un papel fundamental en la configuración del panorama europeo de pantallas de defensa.

Análisis del mercado británico de pantallas 2D para defensa y aeroespacial

Se prevé que el Reino Unido experimente el mayor crecimiento entre 2025 y 2032, impulsado por importantes programas de modernización de defensa y su participación en proyectos aeroespaciales multinacionales. Se prevé que la inversión del Reino Unido en programas de cazas de sexta generación y plataformas mejoradas de aeronaves de vigilancia impulse la demanda de pantallas multifunción avanzadas. La integración de pantallas con IA y tecnologías de gemelos digitales también está cobrando impulso en su ecosistema aeroespacial.

Análisis del mercado de la pantalla 2D de Asia-Pacífico para la defensa y la industria aeroespacial

Se prevé que la región Asia-Pacífico experimente el mayor crecimiento entre 2025 y 2032, impulsado por el aumento de los gastos de defensa, las preocupaciones sobre la seguridad regional y la expansión de la infraestructura de aviación comercial. Países como China, India y Japón están modernizando activamente sus fuerzas aéreas y flotas comerciales, lo que aumenta la demanda de sistemas de visualización 2D inteligentes. Este crecimiento también se ve impulsado por iniciativas de producción nacional y avances en tecnologías de visualización miniaturizadas y robustas.

Análisis del mercado de pantallas 2D de China para defensa y aeroespacial

China representó la mayor cuota de mercado en Asia-Pacífico en 2024, impulsada por su agresiva modernización militar y sus programas espaciales. La importante inversión del país en el desarrollo de aeronaves furtivas, vehículos aéreos no tripulados (UAV) y sistemas de misiles está generando una demanda sustancial de pantallas 2D avanzadas para cabinas de mando y control en tierra. Además, el impulso de China a la fabricación autóctona de aviónica y a las interfaces de defensa basadas en IA refuerza aún más su liderazgo en el mercado de la región.

Análisis del mercado japonés de pantallas 2D para defensa y aeroespacial

Se prevé que Japón experimente el mayor crecimiento entre 2025 y 2032, gracias a la adopción acelerada de pantallas 2D de alta resolución, especialmente en aeronaves de vigilancia, flotas de guardacostas y programas de cazas de nueva generación. A medida que Japón mejora sus capacidades de autodefensa y se alinea con las coaliciones de seguridad global, aumenta la demanda de aviónica integrada y sistemas de visualización inteligente. El mercado se ve respaldado además por la experiencia japonesa en la fabricación de pantallas y su énfasis en la fiabilidad operativa en entornos aeroespaciales.

Cuota de mercado de las pantallas 2D para defensa y aeroespacial

La industria de visualización 2D para defensa y aeroespacial está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Korry (Estados Unidos)

- Corporación Astronáutica de América (EE. UU.)

- Crunchbase Inc. (EE. UU.)

- Rosen Aviation (EE. UU.)

- ScioTeq (Bélgica)

- Excelitas Technologies Corp. (EE. UU.)

- DIEHL STIFTUNG & CO. KG (Alemania)

- Nighthawk Flight Systems, Inc. (EE. UU.)

- Aspen Avionics, Inc. (Italia)

- Microproductos de EE. UU. (EE. UU.)

- Meggitt PLC. (Reino Unido)

- Honeywell International Inc. (EE. UU.)

- Barco (Bélgica)

- BAE Systems (Reino Unido)

- Thales (Francia)

- Garmin Ltd. o sus subsidiarias. (EE. UU.)

- Winmate Inc (Taiwán)

- Collins Aerospace (EE. UU.)

- D&T Inc (EE. UU.)

- Elbit Systems Ltd. (Israel)

Últimos avances en el mercado global de pantallas 2D para defensa y aeroespacial

- En marzo de 2022, Nighthawk Flight Systems, Inc. obtuvo la certificación AS9100/ISO9001, lo que marca un hito importante en el control de calidad. Esta certificación permite a la empresa diseñar y producir sistemas compactos de visualización integrados para aviación general, jets ejecutivos, aeronaves militares, aeronaves regionales y transporte aéreo. Este desarrollo consolida la posición de Nighthawk en el mercado global de pantallas 2D para defensa y aeroespacial, mejorando la fiabilidad, fomentando la confianza de los clientes y ampliando sus capacidades en soluciones de visualización de alto rendimiento.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.