Global 3d Printed Organs Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.57 Billion

USD

4.58 Billion

2025

2033

USD

1.57 Billion

USD

4.58 Billion

2025

2033

| 2026 –2033 | |

| USD 1.57 Billion | |

| USD 4.58 Billion | |

| % | |

|

Segmentación del mercado global de órganos impresos en 3D por tipo de órgano (riñón, hígado, corazón, córnea, huesos y piel), tecnología (levitación magnética, inyección de tinta, jeringa, láser, etc.), usuario final (hospitales, centros de investigación/laboratorios, universidades médicas, etc.): tendencias y pronóstico del sector hasta 2033.

Tamaño del mercado de órganos impresos en 3D

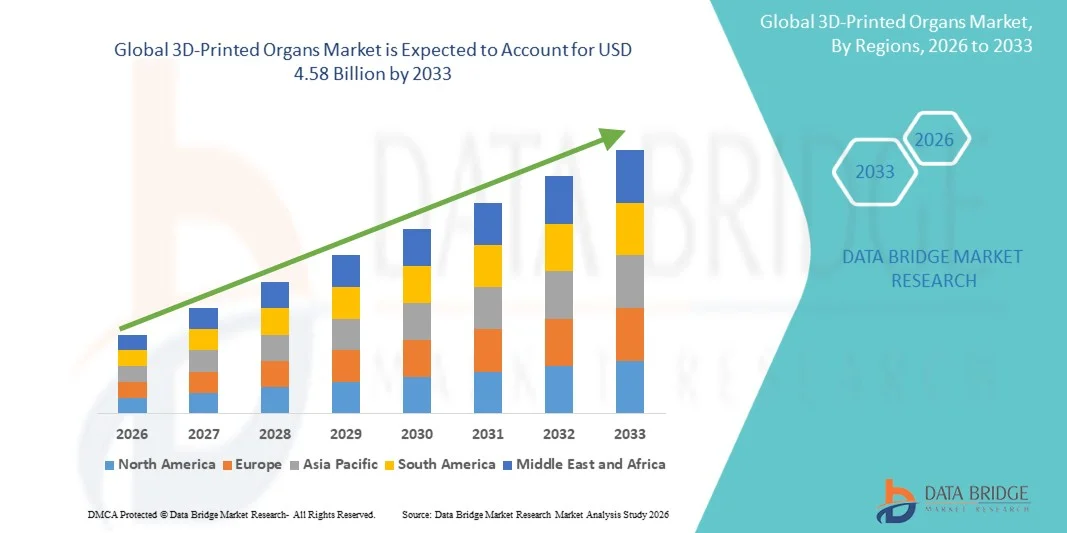

- El tamaño del mercado global de órganos impresos en 3D se valoró en USD 1.57 mil millones en 2025 y se espera que alcance los USD 4.58 mil millones para 2033 , con una CAGR del 14,32% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por los rápidos avances en las tecnologías de bioimpresión 3D, los biomateriales y la ingeniería de tejidos, junto con la creciente adopción de la medicina regenerativa y las soluciones de atención médica personalizadas, lo que permite el desarrollo de órganos y tejidos complejos y específicos del paciente para aplicaciones de investigación y terapéuticas.

- Además, la creciente demanda de alternativas a la escasez de trasplantes de órganos, las crecientes inversiones en I+D por parte de empresas biofarmacéuticas e institutos de investigación y el uso cada vez mayor de órganos impresos en 3D en pruebas de fármacos y modelado de enfermedades están acelerando la adopción de soluciones de órganos impresos en 3D, lo que impulsa significativamente el crecimiento general del mercado.

Análisis del mercado de órganos impresos en 3D

- Los órganos impresos en 3D, creados mediante tecnologías avanzadas de bioimpresión y biotintas compuestas de células vivas, están surgiendo como soluciones transformadoras en la medicina regenerativa y el trasplante debido a su potencial para imitar de cerca la estructura y función de los tejidos y órganos humanos.

- La creciente demanda de órganos impresos en 3D se debe principalmente a la escasez mundial de órganos de donantes, la creciente prevalencia de enfermedades crónicas y de insuficiencia orgánica, y la creciente adopción de enfoques de medicina personalizada y de precisión , junto con la expansión del uso en el descubrimiento de fármacos y el modelado de enfermedades.

- América del Norte dominó el mercado de órganos impresos en 3D con la mayor participación en los ingresos de aproximadamente el 42,05 % en 2025, respaldada por una sólida financiación de la investigación, una infraestructura de atención médica avanzada, la adopción temprana de tecnologías de bioimpresión y la presencia de empresas de biotecnología líderes e instituciones de investigación académica, con Estados Unidos siendo testigo de un progreso significativo a través de colaboraciones entre universidades, hospitales y empresas de bioimpresión.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de órganos impresos en 3D durante el período de pronóstico, impulsada por el aumento de las inversiones en atención médica, la expansión de los sectores de biotecnología, la creciente conciencia de la medicina regenerativa y las iniciativas gubernamentales de apoyo en países como China, Japón y Corea del Sur.

- El segmento de tecnología basada en jeringas dominó el mercado con una participación en los ingresos de aproximadamente el 41,9 % en 2025, debido a su amplia adopción, rentabilidad y capacidad para depositar con precisión biotintas de alta viscosidad que contienen células vivas.

Alcance del informe y segmentación del mercado de órganos impresos en 3D

|

Atributos |

Perspectivas clave del mercado de órganos impresos en 3D |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado de órganos impresos en 3D

Avances en tecnologías de bioimpresión e ingeniería de tejidos

- Una tendencia significativa y en auge en el mercado global de órganos impresos en 3D es el rápido avance de las tecnologías de bioimpresión, junto con los avances en ingeniería de tejidos y medicina regenerativa. Estas innovaciones están mejorando la complejidad estructural, la funcionalidad y la viabilidad de los tejidos y órganos impresos.

- Por ejemplo, en enero de 2024, Organovo Holdings, Inc. informó sobre el progreso en sus programas de tejido hepático bioimpreso en 3D, demostrando una mejor maduración y funcionalidad del tejido para la investigación preclínica y las pruebas de toxicidad de fármacos, destacando los avances del mundo real en la bioimpresión de órganos.

- Las mejoras continuas en las biotintas, incluyendo hidrogeles cargados de células y biomateriales que imitan fielmente las matrices extracelulares, están permitiendo una mejor viabilidad y vascularización celular. Estos avances apoyan la creación de modelos de órganos con mayor relevancia fisiológica.

- La integración de tecnologías de automatización e impresión de precisión permite una mayor reproducibilidad, escalabilidad y personalización de los órganos impresos en 3D. Esto resulta especialmente valioso para modelos específicos de pacientes y aplicaciones de medicina personalizada.

- La creciente colaboración entre empresas de biotecnología, instituciones académicas y hospitales de investigación está acelerando la innovación y acortando los plazos de desarrollo de estructuras orgánicas complejas. Estas colaboraciones están ampliando los casos de uso clínicos y de investigación.

- La creciente adopción de tejidos impresos en 3D para el descubrimiento de fármacos, el modelado de enfermedades y la investigación de trasplantes está cambiando las expectativas en torno a la disponibilidad de órganos y las terapias regenerativas, lo que impulsa un interés y una inversión sostenidos en el mercado.

Dinámica del mercado de órganos impresos en 3D

Conductor

Creciente demanda de alternativas al trasplante de órganos y medicina regenerativa

- La escasez mundial de donantes de órganos y la creciente carga de enfermedades crónicas son factores clave que impulsan la demanda de órganos impresos en 3D. Los pacientes con insuficiencia orgánica terminal suelen enfrentarse a largos tiempos de espera, lo que crea una necesidad urgente de soluciones alternativas.

- Por ejemplo, en mayo de 2023, Prellis Biologics anunció avances en la impresión de tejido vascularizado, con el objetivo de abordar uno de los principales desafíos en la creación de órganos listos para trasplantes, apoyando futuras aplicaciones terapéuticas.

- Los órganos impresos en 3D ofrecen la posibilidad de reducir el riesgo de rechazo de trasplantes al permitir diseños específicos para cada paciente utilizando células autólogas. Esto mejora significativamente la compatibilidad y los resultados a largo plazo.

- El enfoque creciente en la medicina regenerativa y la atención médica personalizada está fomentando la adopción de tejidos bioimpresos tanto para fines de investigación como terapéuticos.

- La financiación gubernamental, el aumento de las inversiones de empresas de capital riesgo y el incremento de los ensayos clínicos en ingeniería de tejidos impulsan aún más el crecimiento del mercado. El uso de órganos impresos en 3D en las pruebas de fármacos también reduce la dependencia de modelos animales, lo que fomenta la investigación ética y rentable.

Restricción/Desafío

“ Altos costos de desarrollo, complejidad regulatoria y limitaciones técnicas ”

- Los altos costos asociados con las bioimpresoras avanzadas, los biomateriales especializados y la mano de obra calificada representan una barrera importante para su adopción generalizada, especialmente para las instituciones de investigación más pequeñas.

- Por ejemplo, las agencias reguladoras como la FDA y la EMA exigen una validación exhaustiva, pruebas de seguridad y evidencia clínica antes de aprobar tejidos bioimpresos para uso humano, lo que prolonga los plazos de comercialización.

- Los desafíos técnicos relacionados con la vascularización, la funcionalidad a largo plazo y la escalabilidad de órganos completamente funcionales siguen sin resolverse, lo que limita el despliegue clínico inmediato.

- Las preocupaciones éticas, la incertidumbre regulatoria y la falta de protocolos de fabricación estandarizados también ralentizan la adopción en todas las regiones.

- Para superar estos desafíos será necesaria una inversión sostenida en I+D, marcos regulatorios más claros, estandarización tecnológica y optimización de costos para permitir un uso clínico y comercial más amplio de los órganos impresos en 3D a largo plazo.

Alcance del mercado de órganos impresos en 3D

El mercado está segmentado según el tipo de órgano, la tecnología y el usuario final.

• Por tipo de órgano

Según el tipo de órgano, el mercado global de órganos impresos en 3D se segmenta en riñón, hígado, corazón, córnea, hueso, piel, entre otros. El segmento renal dominó la mayor cuota de mercado en ingresos, con aproximadamente el 38,6 % en 2025, impulsado por la creciente prevalencia mundial de la enfermedad renal crónica, la insuficiencia renal terminal y la grave escasez de riñones de donantes para trasplante. Los riñones se encuentran entre los órganos más trasplantados a nivel mundial, lo que los convierte en un foco principal de la investigación en medicina regenerativa. Los modelos renales impresos en 3D se utilizan ampliamente en pruebas de toxicidad farmacológica, modelado de enfermedades e investigación de trasplantes en fase inicial. Los avances en la precisión de la bioimpresión y la viabilidad celular han permitido una mejor replicación de las estructuras de la nefrona. El aumento de la financiación para la investigación renal y la sólida colaboración entre instituciones académicas y empresas de biotecnología refuerzan aún más su dominio. El segmento también se beneficia de la alta demanda clínica y las largas listas de espera para trasplantes. El creciente interés en las opciones de tratamiento personalizadas refuerza su posición de liderazgo.

Se prevé que el segmento hepático experimente el crecimiento más rápido, registrando una tasa de crecimiento anual compuesta (TCAC) de alrededor del 15,2 % entre 2026 y 2033, debido a la creciente incidencia de enfermedades hepáticas como la cirrosis, la hepatitis y la esteatosis hepática. Los tejidos hepáticos se utilizan ampliamente en la investigación farmacéutica para el metabolismo de fármacos y el análisis de toxicidad. Las construcciones hepáticas bioimpresas en 3D ofrecen una alta precisión predictiva, lo que reduce la dependencia de las pruebas con animales. La creciente adopción por parte de las compañías farmacéuticas acelera la demanda. Las continuas mejoras en la vascularización y la funcionalidad tisular impulsan aún más el crecimiento. El segmento hepático también se beneficia de sólidas aplicaciones industriales y de investigación. La creciente inversión en medicina regenerativa impulsa una rápida expansión.

• Por tecnología

En cuanto a la tecnología, el mercado se segmenta en levitación magnética, inyección de tinta, jeringa, láser, entre otros. El segmento de tecnología basada en jeringa dominó el mercado con una participación en los ingresos de aproximadamente el 41,9 % en 2025, gracias a su amplia adopción, rentabilidad y capacidad para depositar con precisión biotintas de alta viscosidad que contienen células vivas. Esta tecnología es muy versátil y compatible con múltiples biomateriales. Los sistemas basados en jeringa se utilizan ampliamente en laboratorios de investigación y entornos académicos. Permiten la impresión de alta densidad celular, fundamental para la formación de tejidos. La disponibilidad de sistemas comercialmente escalables refuerza su adopción. La facilidad de personalización y la reproducibilidad contribuyen aún más a su dominio. Su amplia aplicación en múltiples tipos de órganos refuerza su posición de liderazgo.

Se proyecta que el segmento de tecnología láser crecerá a la tasa de crecimiento anual compuesta (TCAC) más rápida, cercana al 14,6 % entre 2026 y 2033, gracias a su alta resolución de impresión, viabilidad celular y precisión en estructuras tisulares complejas. La bioimpresión láser permite la deposición sin contacto, lo que reduce el riesgo de contaminación. Su uso es cada vez más frecuente en tejidos altamente sensibles, como la córnea y el tejido neural. Los avances tecnológicos están mejorando la escalabilidad y la rentabilidad. Su creciente uso en la investigación regenerativa avanzada impulsa un rápido crecimiento. El gran interés de las instituciones de investigación acelera su adopción.

• Por el usuario final

En función del usuario final, el mercado se segmenta en hospitales, centros/laboratorios de investigación, facultades de medicina y otros. El segmento de centros y laboratorios de investigación dominó el mercado con una participación en los ingresos de aproximadamente el 44,3 % en 2025, impulsado por el uso extensivo de órganos impresos en 3D para el descubrimiento de fármacos, estudios toxicológicos y modelado de enfermedades. Las instituciones de investigación están a la vanguardia de la innovación en tecnologías de bioimpresión. La sólida financiación pública y privada respalda su adopción sostenida. Estos centros se benefician del acceso temprano a las tecnologías emergentes. La alta producción de investigación y los programas de colaboración refuerzan su dominio. El creciente énfasis en métodos de prueba alternativos impulsa aún más la demanda.

Se prevé que el segmento hospitalario registre el crecimiento más rápido, con una tasa de crecimiento anual compuesta (TCAC) de alrededor del 13,8 % entre 2026 y 2033, debido al creciente enfoque en la medicina regenerativa y las futuras aplicaciones de trasplantes. Los hospitales participan cada vez más en la investigación clínica y los estudios traslacionales. La creciente adopción de la medicina personalizada impulsa el crecimiento. La expansión de la infraestructura sanitaria avanzada permite la integración de tecnologías de bioimpresión. El aumento de la carga de enfermedades crónicas impulsa la demanda a largo plazo. Los ensayos clínicos y los programas piloto de trasplantes aceleran aún más la expansión del mercado.

Análisis regional del mercado de órganos impresos en 3D

- América del Norte dominó el mercado de órganos impresos en 3D con la mayor participación en los ingresos de aproximadamente el 42,05 % en 2025, respaldada por una sólida financiación de la investigación, una infraestructura de atención médica avanzada, la adopción temprana de tecnologías de bioimpresión y la presencia de empresas de biotecnología líderes e instituciones de investigación académica centradas en la medicina regenerativa y la ingeniería de tejidos.

- La región se beneficia de importantes inversiones en I+D, una creciente colaboración entre hospitales, universidades y empresas de biotecnología y un enfoque creciente en abordar la escasez de órganos mediante soluciones innovadoras, lo que continúa acelerando el progreso tecnológico y los esfuerzos de comercialización.

- El apoyo regulatorio favorable para la investigación médica avanzada, junto con el alto gasto en atención médica y el acceso a instalaciones clínicas de vanguardia, ha fortalecido aún más el liderazgo de América del Norte en el mercado global de órganos impresos en 3D.

Perspectiva del mercado estadounidense de órganos impresos en 3D

El mercado estadounidense de órganos impresos en 3D representó la mayor participación en Norteamérica en 2025, impulsado por una importante financiación federal y privada para la investigación en bioimpresión, un sólido ecosistema de empresas emergentes de biotecnología y la presencia de prestigiosas universidades y hospitales de investigación. El país está experimentando un progreso notable gracias a las colaboraciones entre instituciones académicas, profesionales sanitarios y empresas de bioimpresión, destinadas a desarrollar tejidos y órganos funcionales para trasplantes, pruebas de fármacos y medicina personalizada. Además, la creciente concienciación sobre la escasez de órganos y los avances en la investigación con células madre impulsan aún más la expansión del mercado en EE. UU.

Perspectiva del mercado europeo de órganos impresos en 3D

Se proyecta que el mercado europeo de órganos impresos en 3D crezca a una tasa de crecimiento anual compuesta (TCAC) constante y sustancial durante el período de pronóstico, impulsado por el creciente apoyo gubernamental a la medicina regenerativa, la sólida capacidad de investigación académica y el aumento de la inversión en biotecnología. Los países de la región financian activamente proyectos de ingeniería de tejidos y bioimpresión para mejorar los resultados de los trasplantes y reducir la dependencia de los órganos de donantes. La región también se beneficia de la creciente colaboración entre institutos de investigación y empresas de dispositivos médicos.

Análisis del mercado de órganos impresos en 3D en el Reino Unido

Se espera que el mercado británico de órganos impresos en 3D registre un crecimiento notable durante el período de pronóstico, impulsado por sólidas iniciativas de investigación, colaboraciones público-privadas y un mayor enfoque en la medicina traslacional. La presencia de universidades y centros de investigación biomédica de primer nivel, junto con la financiación para la medicina regenerativa, está acelerando el desarrollo de tejidos y modelos de órganos bioimpresos para aplicaciones clínicas y de investigación.

Análisis del mercado alemán de órganos impresos en 3D

Se prevé que el mercado alemán de órganos impresos en 3D se expanda a una tasa de crecimiento anual compuesta (TCAC) saludable, impulsado por su consolidado sistema de salud, su fuerte énfasis en la ingeniería biomédica y la creciente inversión en tecnologías de fabricación avanzadas. El enfoque del país en la innovación, la medicina de precisión y la infraestructura de investigación médica está impulsando la adopción de tecnologías de bioimpresión tanto en el ámbito académico como en el clínico.

Análisis del mercado de órganos impresos en 3D en Asia-Pacífico

Se prevé que el mercado de órganos impresos en 3D en Asia-Pacífico sea la región de mayor crecimiento durante el período de pronóstico, impulsado por el aumento de las inversiones en salud, la expansión de los sectores biotecnológicos, la creciente concienciación sobre la medicina regenerativa y las iniciativas gubernamentales de apoyo. Los rápidos avances en la investigación médica y la creciente demanda de soluciones alternativas al trasplante de órganos están creando un entorno favorable para el crecimiento del mercado en toda la región.

Análisis del mercado japonés de órganos impresos en 3D

El mercado japonés de órganos impresos en 3D está cobrando impulso gracias a la sólida experiencia tecnológica del país, el envejecimiento de la población y la creciente atención a las terapias regenerativas. La avanzada infraestructura de investigación de Japón y las iniciativas gubernamentales en medicina regenerativa impulsan la innovación en tecnologías de bioimpresión, en particular para la regeneración de tejidos y la reparación de órganos.

Análisis del mercado de órganos impresos en 3D en China

El mercado chino de órganos impresos en 3D representó una parte significativa del mercado de órganos impresos en 3D en Asia-Pacífico en 2025, impulsado por la expansión de la infraestructura sanitaria, el sólido apoyo gubernamental a la innovación biotecnológica y el aumento de la inversión en investigación en medicina regenerativa. La gran población de pacientes del país, el creciente número de instituciones de investigación y el creciente interés en reducir la dependencia de los donantes de órganos son factores clave que contribuyen al rápido crecimiento del mercado.

Cuota de mercado de órganos impresos en 3D

La industria de órganos impresos en 3D está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Organovo Holdings Inc. (EE. UU.)

- CELLINK (Suecia)

- Aspect Biosystems (Canadá)

- 3D Systems Corporation (EE. UU.)

- Stratasys Ltd. (Israel)

- RegenHU (Suiza)

- Allevi Inc. (EE. UU.)

- Poietis (Francia)

- Cyfuse Biomedical KK (Japón)

- EnvisionTEC (Alemania)

- BICO Group AB (Suecia)

- Impresión 3D Oceanz (Países Bajos)

- Soluciones avanzadas para ciencias de la vida (EE. UU.)

- BioBots (EE. UU.)

- TeVido BioDevices (EE. UU.)

Últimos avances en el mercado mundial de órganos impresos en 3D

- En junio de 2025, investigadores de la Universidad de Stanford presentaron una nueva plataforma que permite diseñar e imprimir rápidamente en 3D redes vasculares a escala de órganos, superando así una barrera crítica para la fabricación de órganos completos. Su método genera "árboles" vasculares cientos de veces más rápido que las técnicas anteriores y demostró que un tejido grueso, cargado de células y con 25 microvasos, podría mantenerse vivo mediante el flujo de nutrientes, un gran paso hacia la fabricación de grandes corazones u otros órganos viables impresos en 3D.

- En marzo de 2024, una revisión exhaustiva publicada en Regenerative Biomaterials destacó que los avances en biotintas (hidrogeles que contienen células vivas y biomateriales) permiten la creación de estructuras biocompatibles y biofuncionales. Esto consolida la bioimpresión 3D como una vía líder para la ingeniería de tejidos y acerca la posibilidad de crear órganos impresos para trasplantes.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.