Global 3d Printing Elastomers Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

281.60 Million

USD

1,678.46 Million

2025

2033

USD

281.60 Million

USD

1,678.46 Million

2025

2033

| 2026 –2033 | |

| USD 281.60 Million | |

| USD 1,678.46 Million | |

| % | |

|

Segmentación del mercado global de elastómeros para impresión 3D, por forma (polvo, filamento y líquido), material (TPE, SBR y SBS), tecnología (FDM/FFF, SLA, SLS y DLP), industria de uso final (automotriz, bienes de consumo, aeroespacial y defensa, y medicina y odontología): tendencias y pronóstico de la industria hasta 2033.

Tamaño del mercado de elastómeros para impresión 3D

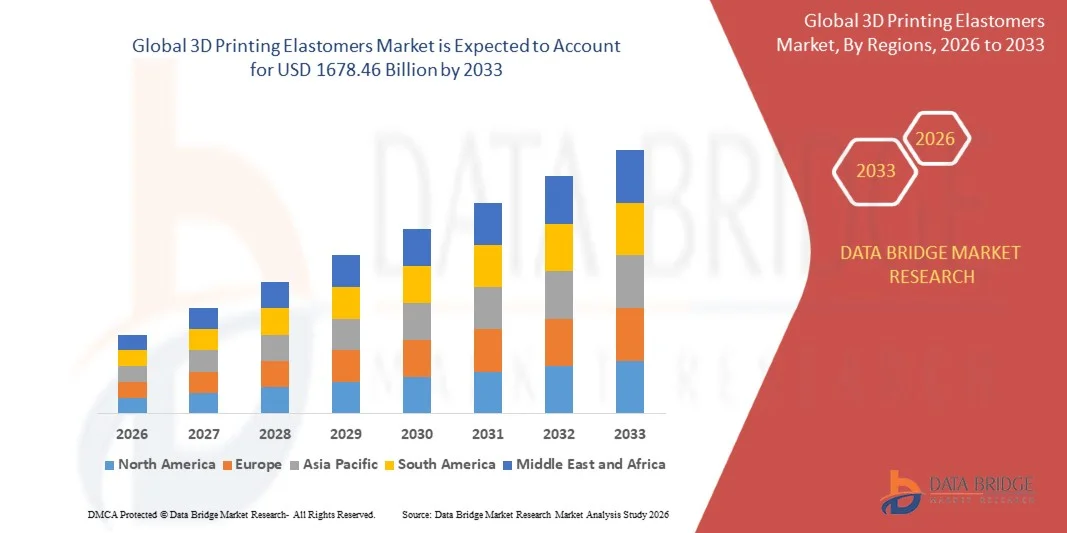

- El tamaño del mercado global de elastómeros de impresión 3D se valoró en USD 281,6 millones en 2025 y se espera que alcance los USD 1678,46 millones para 2033 , con una CAGR del 25,00 % durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente adopción de la fabricación aditiva en las industrias automotriz, de atención médica, aeroespacial y de bienes de consumo, respaldada por avances continuos en formulaciones de materiales elastoméricos y tecnologías de impresión que permiten componentes flexibles, livianos y duraderos.

- Además, la creciente demanda de creación rápida de prototipos, personalización y producción rentable de bajo volumen está posicionando a los elastómeros de impresión 3D como una solución de material preferida, y estos factores combinados aceleran la adopción en el mercado y contribuyen significativamente al crecimiento general de la industria.

Análisis del mercado de elastómeros para impresión 3D

- Los elastómeros de impresión 3D, que brindan flexibilidad, resiliencia y libertad de diseño similares a las del caucho, se están convirtiendo en materiales esenciales en los flujos de trabajo de fabricación modernos, en particular para la creación de prototipos funcionales, piezas de uso final y aplicaciones personalizadas en múltiples industrias.

- La creciente demanda de elastómeros de impresión 3D está impulsada principalmente por el cambio hacia la fabricación digital, el énfasis creciente en diseños de productos livianos y ergonómicos y la necesidad de ciclos de desarrollo de productos más rápidos con características de rendimiento mejoradas.

- América del Norte dominó el mercado de elastómeros de impresión 3D con una participación de alrededor del 45 % en 2025, debido a la fuerte adopción de la fabricación aditiva en las industrias automotriz, aeroespacial y de la salud.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de elastómeros de impresión 3D durante el período de pronóstico debido a la rápida industrialización, la expansión de la capacidad de fabricación y la creciente adopción de tecnologías de impresión 3D.

- El segmento de filamentos dominó el mercado con una cuota del 45,5 % en 2025, gracias a su amplia compatibilidad con impresoras FDM/FFF de escritorio e industriales y a su fácil manejo durante la impresión. Los elastómeros basados en filamentos son los preferidos para el prototipado rápido y la producción de volúmenes bajos a medianos gracias al flujo constante de material y la menor complejidad del procesamiento. Los fabricantes prefieren los filamentos por su disponibilidad en múltiples grados de dureza, lo que permite diversas aplicaciones funcionales. La fuerte presencia de la tecnología FDM en los segmentos industrial y de consumo refuerza aún más la demanda de filamentos. La rentabilidad y los mínimos requisitos de posprocesamiento también respaldan su dominio.

Alcance del informe y segmentación del mercado de elastómeros para impresión 3D

|

Atributos |

Perspectivas clave del mercado de elastómeros para impresión 3D |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de elastómeros para impresión 3D

“Adopción de materiales elastómeros de alto rendimiento y específicos para cada aplicación”

- Una tendencia destacada en el mercado de elastómeros para impresión 3D es la creciente adopción de materiales elastómeros de alto rendimiento y específicos para cada aplicación, diseñados para satisfacer los exigentes requisitos industriales. Los fabricantes se centran en elastómeros que ofrecen mayor flexibilidad, durabilidad y resistencia mecánica para facilitar el prototipado funcional y la producción de piezas para uso final en los sectores de la automoción, la sanidad y la fabricación industrial.

- Por ejemplo, BASF ha desarrollado formulaciones avanzadas de elastómeros bajo sus líneas de productos Ultracur3D y Elastollan, ampliamente utilizadas en aplicaciones de impresión 3D para la industria automotriz. Estos materiales permiten a los fabricantes producir componentes flexibles con mayor resistencia al desgaste y rendimiento a largo plazo, lo que favorece una adopción industrial más amplia.

- Esta tendencia se ve reforzada por el creciente uso de elastómeros en componentes de vehículos eléctricos, donde la ligereza y la amortiguación de vibraciones son esenciales. Las empresas están aprovechando los elastómeros impresos en 3D para sellos, juntas y componentes interiores que requieren un rendimiento constante en condiciones de funcionamiento variables.

- En el sector sanitario, los elastómeros específicos para cada aplicación se utilizan cada vez más en dispositivos médicos, prótesis y aplicaciones de ortodoncia donde la comodidad, la flexibilidad y la biocompatibilidad son fundamentales. Los proveedores de materiales y los fabricantes de impresoras colaboran para garantizar que los elastómeros cumplan con los requisitos normativos y de rendimiento.

- Los usuarios industriales también están adoptando elastómeros especializados para herramientas, plantillas y accesorios con el fin de mejorar la eficiencia operativa y reducir el tiempo de inactividad. Estos materiales permiten una rápida personalización y una sustitución más rápida en comparación con los métodos de fabricación convencionales.

- La creciente disponibilidad de materiales elastómeros a medida, optimizados para tecnologías de impresión específicas, está reforzando esta tendencia. Esta transición hacia elastómeros de alto rendimiento y adaptados a las aplicaciones está impulsando una mayor aceptación de los elastómeros para impresión 3D en diversas industrias de uso final.

Dinámica del mercado de elastómeros para impresión 3D

Conductor

Creciente demanda de componentes flexibles y personalizados en todas las industrias

- La creciente demanda de componentes flexibles y personalizados en múltiples industrias es un factor clave que impulsa el crecimiento del mercado de elastómeros para impresión 3D. Los fabricantes buscan cada vez más materiales que permitan libertad de diseño, iteración rápida y personalización sin comprometer el rendimiento funcional.

- Por ejemplo, Stratasys suministra materiales elastómeros basados en TPU compatibles con sus plataformas FDM y PolyJet, ampliamente utilizadas para la producción de componentes personalizados para automóviles y productos de consumo. Estas soluciones permiten a los fabricantes acelerar el desarrollo de productos, cumpliendo al mismo tiempo con los requisitos específicos de diseño y rendimiento.

- En el sector médico, empresas como 3D Systems ofrecen materiales elastoméricos que se utilizan en prótesis y órtesis específicas para cada paciente. La capacidad de adaptar los productos a las necesidades anatómicas individuales impulsa una fuerte demanda de fabricación aditiva basada en elastómeros.

- La creciente integración de la fabricación aditiva en los flujos de trabajo de producción está impulsando a las industrias a sustituir los métodos de moldeo tradicionales por la impresión 3D de elastómeros para piezas complejas y de bajo volumen. Esta transición refuerza la demanda de materiales elastoméricos flexibles y personalizables.

- A medida que las industrias continúan priorizando la flexibilidad del diseño y un tiempo de comercialización más rápido, se espera que la dependencia de los elastómeros de impresión 3D para componentes personalizados siga siendo un fuerte impulsor del crecimiento del mercado.

Restricción/Desafío

Alto costo del material y estandarización limitada en la impresión 3D de elastómeros

- El mercado de elastómeros para impresión 3D se enfrenta a retos relacionados con los altos costes de los materiales y la limitada estandarización de las tecnologías de impresión y formulaciones de materiales. Los materiales elastómeros avanzados suelen requerir composiciones químicas complejas y un riguroso control de calidad, lo que incrementa los costes de producción para los fabricantes.

- Por ejemplo, las resinas elastoméricas de alto rendimiento desarrolladas por empresas como Covestro y Arkema tienen un precio significativamente más alto que los plásticos convencionales debido a la especialización de las materias primas y los requisitos de procesamiento. Estos factores de coste pueden limitar su adopción entre los pequeños y medianos fabricantes.

- La falta de propiedades estandarizadas de los materiales en las diferentes plataformas de impresión 3D plantea problemas de compatibilidad para los usuarios finales. Los elastómeros diseñados para una tecnología de impresión pueden no funcionar de forma uniforme en otra, lo que aumenta las tareas de prueba y validación.

- Además, las limitaciones de los estándares de la industria en cuanto al rendimiento y la durabilidad de los elastómeros generan incertidumbre para los usuarios finales que buscan fiabilidad a largo plazo. Esta limitación afecta la escalabilidad y una comercialización más amplia de las soluciones de impresión 3D basadas en elastómeros.

- Estos desafíos de costos y estandarización continúan restringiendo el crecimiento del mercado al aumentar las barreras de entrada y adopción, en particular para las organizaciones con recursos de capital limitados.

Alcance del mercado de elastómeros para impresión 3D

El mercado está segmentado según la forma, el material, la tecnología y la industria de uso final.

• Por formulario

Según su forma, el mercado de elastómeros para impresión 3D se segmenta en polvo, filamento y líquido. El segmento de filamentos dominó el mercado con la mayor cuota de mercado, con un 45,5 % en 2025, gracias a su amplia compatibilidad con impresoras FDM/FFF de escritorio e industriales, y a su fácil manejo durante la impresión. Los elastómeros basados en filamentos son los preferidos para el prototipado rápido y la producción de volumen bajo a medio gracias a su flujo de material constante y a la menor complejidad del procesamiento. Los fabricantes prefieren los filamentos por su disponibilidad en múltiples grados de dureza, lo que permite diversas aplicaciones funcionales. La fuerte presencia de la tecnología FDM en los segmentos industrial y de consumo refuerza aún más la demanda de filamentos. La rentabilidad y los mínimos requisitos de posprocesamiento también respaldan su dominio.

Se prevé que el segmento de líquidos experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente adopción de las tecnologías SLA y DLP. Los elastómeros líquidos permiten una impresión de alta resolución y un acabado superficial superior, lo que los hace adecuados para geometrías complejas y piezas de precisión. La creciente demanda de aplicaciones médicas, dentales y electrónicas está acelerando su adopción. Los avances en las formulaciones de fotopolímeros están mejorando el rendimiento mecánico y la durabilidad. Estos factores, en conjunto, posicionan a los elastómeros líquidos como el segmento de moldes de mayor crecimiento.

• Por material

Según el material, el mercado se segmenta en TPE y SBR y SBS. El segmento de TPE representó la cuota de mercado dominante en 2025 gracias a su flexibilidad, reciclabilidad y propiedades mecánicas equilibradas. Los elastómeros basados en TPE ofrecen excelente elasticidad, resistencia a la abrasión y procesabilidad en múltiples tecnologías de impresión 3D. Su capacidad de reprocesamiento se alinea con los objetivos de sostenibilidad, lo que aumenta su adopción entre los fabricantes. Los materiales de TPE se utilizan ampliamente en interiores de automóviles, productos de consumo y componentes industriales. Su rendimiento constante y su amplia gama de aplicaciones respaldan su liderazgo.

Se espera que el segmento SBR y SBS registre el mayor crecimiento durante el período de pronóstico, impulsado por un mayor uso en aplicaciones de resistencia a impactos y amortiguación. Estos materiales ofrecen mayor tenacidad y un comportamiento similar al del caucho, ideal para piezas funcionales de uso final. La creciente demanda de elastómeros rentables en bienes de consumo y prototipos de calzado impulsa su expansión. Las mejoras en la imprimibilidad y la estabilidad de las formulaciones están ampliando su ámbito de aplicación. Esta combinación de rendimiento y rentabilidad impulsa un rápido crecimiento.

• Por tecnología

En términos de tecnología, el mercado de elastómeros para impresión 3D se segmenta en FDM/FFF, SLA, SLS y DLP. El segmento FDM/FFF dominó el mercado en 2025 gracias a su amplia adopción, el menor coste de los equipos y la compatibilidad con filamentos elastoméricos. Esta tecnología facilita la producción escalable y la creación rápida de prototipos con un tiempo de configuración mínimo. Las industrias prefieren la FDM/FFF para pruebas funcionales y piezas personalizadas. La disponibilidad de una amplia gama de grados de elastómeros consolida su presencia en el mercado. La facilidad de uso y la versatilidad de los materiales siguen impulsando su dominio.

Se proyecta que los segmentos SLA y DLP experimentarán el mayor crecimiento entre 2026 y 2033, impulsados por la demanda de piezas de elastómero de alta precisión. Estas tecnologías permiten una resolución precisa de las características y acabados superficiales suaves, cruciales para componentes médicos, dentales y electrónicos. Los avances en resinas elastoméricas están mejorando la resistencia y la flexibilidad. La creciente adopción de la fabricación digital en el sector sanitario y los productos de consumo de alta gama impulsa el crecimiento. Esta tendencia posiciona a las tecnologías basadas en fotopolímeros como impulsores clave del crecimiento.

• Por industria de uso final

Según la industria de uso final, el mercado se segmenta en automoción, bienes de consumo, aeroespacial y defensa, y medicina y odontología. El segmento automovilístico registró la mayor participación en los ingresos en 2025, impulsado por la demanda de componentes ligeros, flexibles y duraderos. Los elastómeros impresos en 3D se utilizan en sellos, juntas, piezas interiores y aplicaciones de prototipado. Los fabricantes de automóviles aprovechan la fabricación aditiva para reducir los plazos de entrega y permitir la personalización del diseño. El impulso hacia los vehículos eléctricos impulsa aún más la demanda de elastómeros. La sólida integración de la impresión 3D en la I+D automotriz mantiene su dominio.

Se prevé que el segmento médico y dental experimente el mayor crecimiento durante el período de pronóstico, impulsado por el creciente uso de dispositivos específicos para cada paciente. Los materiales elastoméricos se utilizan ampliamente en ortodoncia, prótesis, guías quirúrgicas y componentes médicos portátiles. La capacidad de producir piezas personalizadas y biocompatibles impulsa su adopción. La creciente inversión en la fabricación digital para la salud acelera el crecimiento. La precisión, la comodidad y la rápida capacidad de producción posicionan a este segmento como el de mayor crecimiento.

Análisis regional del mercado de elastómeros para impresión 3D

- América del Norte dominó el mercado de elastómeros de impresión 3D con la mayor participación en los ingresos de alrededor del 45 % en 2025, impulsada por la fuerte adopción de la fabricación aditiva en las industrias automotriz, aeroespacial y de la salud.

- Los fabricantes de la región valoran mucho la flexibilidad de diseño, la capacidad de creación rápida de prototipos y las ventajas de rendimiento que ofrecen los materiales de impresión 3D basados en elastómeros para piezas funcionales y de uso final.

- Esta adopción generalizada está respaldada por una infraestructura de fabricación avanzada, un alto gasto en I+D y una integración temprana de las prácticas de la Industria 4.0, lo que posiciona a los elastómeros de impresión 3D como una opción de material clave para la innovación industrial.

Perspectiva del mercado de elastómeros para impresión 3D en EE. UU.

El mercado estadounidense de elastómeros para impresión 3D captó la mayor participación en los ingresos en 2025 en Norteamérica, impulsado por la fuerte demanda de prototipos automotrices, dispositivos médicos y aplicaciones aeroespaciales. Las empresas utilizan cada vez más materiales elastoméricos para desarrollar componentes ligeros, flexibles y personalizados. La presencia de importantes fabricantes de impresoras 3D, proveedores de materiales y desarrolladores de tecnología impulsa aún más el crecimiento del mercado. El aumento de las inversiones en fabricación digital y el rápido desarrollo de productos continúan acelerando su adopción en los sectores industrial y sanitario.

Perspectiva del mercado europeo de elastómeros para impresión 3D

Se proyecta que el mercado europeo de elastómeros para impresión 3D se expanda a una tasa de crecimiento anual compuesta (TCAC) constante durante el período de pronóstico, impulsado por un fuerte enfoque en la fabricación avanzada, la sostenibilidad y la ingeniería de precisión. Este crecimiento se sustenta en el creciente uso de la fabricación aditiva en la producción automotriz, aeroespacial y de bienes de consumo. Los fabricantes europeos priorizan la eficiencia de los materiales y la reciclabilidad, lo que fomenta la adopción de soluciones basadas en elastómeros. La expansión de los centros de impresión 3D industrial en la región impulsa aún más el desarrollo del mercado.

Análisis del mercado de elastómeros para impresión 3D en el Reino Unido

Se prevé que el mercado británico de elastómeros para impresión 3D crezca a una tasa de crecimiento anual compuesta (TCAC) notable, impulsado por la creciente adopción de la fabricación aditiva en instituciones sanitarias, aeroespaciales y de investigación. La demanda de dispositivos médicos personalizados y componentes flexibles está impulsando la adopción de materiales. La sólida base de investigación académica del país y los programas de innovación respaldados por el gobierno contribuyen a la expansión del mercado. El creciente uso de la impresión 3D en la creación de prototipos y la producción a pequeña escala continúa impulsando el crecimiento.

Análisis del mercado alemán de elastómeros para impresión 3D

Se espera que el mercado alemán de elastómeros para impresión 3D se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable, impulsada por la sólida base manufacturera automotriz e industrial del país. Los fabricantes alemanes están adoptando cada vez más materiales elastoméricos para la creación de prototipos funcionales y piezas de uso final que requieren durabilidad y flexibilidad. El énfasis en la ingeniería de alta calidad, la automatización y los flujos de trabajo de producción digital respalda la demanda de materiales. La integración de la fabricación aditiva en las cadenas de suministro industriales está acelerando el crecimiento del mercado.

Análisis del mercado de elastómeros para impresión 3D en Asia-Pacífico

Se prevé que el mercado de elastómeros para impresión 3D en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta durante el período de pronóstico de 2026 a 2033, impulsado por la rápida industrialización, la expansión de la capacidad de fabricación y la creciente adopción de tecnologías de impresión 3D. Países como China, Japón e India están experimentando una creciente demanda de materiales elastómeros en los sectores automotriz, electrónico y sanitario. Las iniciativas gubernamentales que promueven la fabricación avanzada y la producción local impulsan aún más la expansión del mercado.

Análisis del mercado de elastómeros para impresión 3D en Japón

El mercado japonés de elastómeros para impresión 3D está cobrando impulso debido a la fuerte demanda de fabricación de precisión y soluciones de materiales avanzados. Las industrias japonesas utilizan cada vez más la impresión 3D basada en elastómeros para aplicaciones robóticas, electrónicas y médicas. El enfoque en componentes de alto rendimiento, compactos y flexibles impulsa su adopción. La innovación continua en la ciencia de los materiales y las tecnologías de fabricación aditiva impulsa un crecimiento sostenido.

Análisis del mercado de elastómeros para impresión 3D en China

El mercado chino de elastómeros para impresión 3D representó la mayor participación en los ingresos de Asia Pacífico en 2025, impulsado por el rápido crecimiento industrial, la expansión de la fabricación nacional y la sólida adopción de tecnologías de fabricación aditiva. La posición de China como centro mundial de fabricación está impulsando el uso a gran escala de materiales elastoméricos para la creación de prototipos y la producción. La disponibilidad de materiales rentables y la creciente inversión en fabricación inteligente son factores clave que impulsan la expansión del mercado en múltiples industrias.

Cuota de mercado de elastómeros para impresión 3D

La industria de elastómeros de impresión 3D está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Stratasys Ltd. (EE. UU.)

- Materialise NV (Bélgica)

- EnvisionTEC GmbH (Alemania)

- 3D Systems, Inc. (EE. UU.)

- Autodesk Inc. (EE. UU.)

- General Electric Company (EE. UU.)

- Made In Space, Inc. (EE. UU.)

- Canon Inc. (Japón)

- voxeljet AG (Alemania)

- BASF SE (Alemania)

- Arkema SA (Francia)

- Evonik Industries AG (Alemania)

- Henkel AG & Co. KGaA (Alemania)

- Covestro AG (Alemania)

- SABIC (Arabia Saudita)

Últimos avances en el mercado global de elastómeros para impresión 3D

- En septiembre de 2024, 3D Systems lanzó una nueva línea de materiales elastoméricos diseñados específicamente para aplicaciones médicas, incluyendo prótesis e implantes, consolidando así su presencia en el sector sanitario. Este lanzamiento responde a la creciente demanda de materiales personalizados, flexibles y biocompatibles, lo que permite soluciones avanzadas y específicas para cada paciente. Al ampliar su cartera de elastómeros de grado médico, 3D Systems refuerza su posición competitiva en un mercado de uso final de alto valor y alto crecimiento. Este desarrollo refleja la transición del mercado hacia la fabricación personalizada de productos sanitarios mediante tecnologías aditivas.

- En agosto de 2024, Stratasys anunció una alianza estratégica con un fabricante líder de automóviles para desarrollar componentes de elastómero personalizados para vehículos eléctricos, reforzando así su posición en el sector. Esta colaboración responde a la creciente demanda de materiales ligeros y duraderos, esenciales para la producción de vehículos eléctricos. Esta alianza fortalece la presencia de Stratasys en el mercado al impulsar prácticas de fabricación sostenibles y el diseño de vehículos de última generación. También destaca el creciente papel de la impresión 3D basada en elastómeros en la innovación automotriz.

- En julio de 2024, BASF presentó una nueva formulación de elastómero que mejora significativamente las propiedades mecánicas de las piezas impresas en 3D, consolidando su liderazgo en innovación de materiales. La mejora en la rigidez y la flexibilidad amplía el uso de elastómeros en aplicaciones industriales funcionales y de uso final. Este desarrollo posiciona a BASF como una empresa clave para establecer estándares de rendimiento en el mercado de elastómeros para impresión 3D. Se espera que esta innovación intensifique la competencia y acelere la adopción de materiales elastoméricos de alto rendimiento.

- En noviembre de 2020, BASF SE se asoció con Photocentric Ltd. para lanzar la línea de productos Daylight, Ultracur3D EPD, para aplicaciones de impresión 3D, incluyendo prototipado, ingeniería y producción en serie de piezas automotrices. Estas resinas ofrecen un equilibrio entre alta rigidez y flexibilidad, satisfaciendo los exigentes requisitos industriales. La colaboración fortaleció la presencia de BASF en el mercado de elastómeros basados en fotopolímeros y amplió su alcance en la fabricación de automóviles. Esta iniciativa contribuyó a una mayor adopción de resinas elastoméricas en entornos de producción de alto volumen.

- En enero de 2020, 3D Systems desarrolló la solución Figure 4 Jewelry, una tecnología optimizada para el mercado de la joyería impresa en 3D, que reforzó las capacidades de su plataforma Figure 4. Esta solución abordó la necesidad de precisión, flexibilidad y escalabilidad en la fabricación de joyas. Este desarrollo fortaleció la posición de 3D Systems en aplicaciones especializadas y de diseño intensivo de impresión a base de elastómeros y resinas. Además, impulsó la expansión del mercado al permitir una personalización masiva y eficiente en el segmento de la joyería.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.