Global 3d Printing Filament Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

3.17 Billion

USD

23.00 Billion

2025

2033

USD

3.17 Billion

USD

23.00 Billion

2025

2033

| 2026 –2033 | |

| USD 3.17 Billion | |

| USD 23.00 Billion | |

| % | |

|

Segmentación del mercado global de filamentos para impresión 3D por material (plásticos, metales, cerámica y otros) y aplicación (industrial, aeroespacial y de defensa, automotriz, salud y otros): tendencias y pronóstico de la industria hasta 2033.

Tamaño del mercado de filamentos de impresión 3D

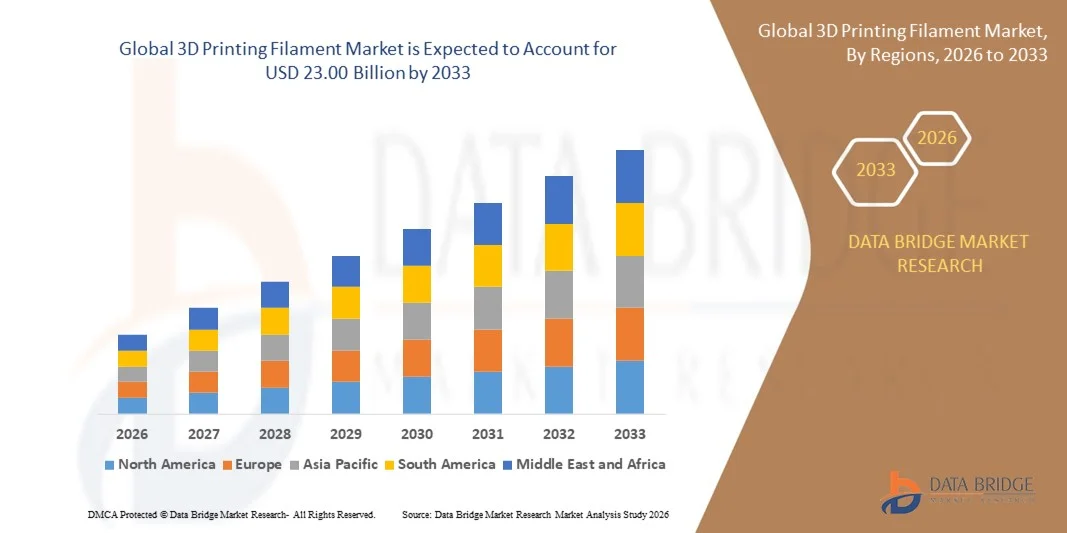

- El tamaño del mercado global de filamentos de impresión 3D se valoró en USD 3.17 mil millones en 2025 y se espera que alcance los USD 23.00 mil millones para 2033 , con una CAGR del 28,10% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente adopción de la fabricación aditiva en todas las industrias, la creciente demanda de productos personalizados y la expansión de las aplicaciones de impresión 3D industriales y comerciales.

- Las crecientes innovaciones en materiales de filamentos, como polímeros biodegradables, compuestos y de alto rendimiento, están mejorando las capacidades de los productos y ampliando las aplicaciones de uso final.

Análisis del mercado de filamentos para impresión 3D

- El mercado está siendo testigo de rápidos avances tecnológicos en las formulaciones de filamentos y los procesos de impresión 3D, que están mejorando la precisión, la resistencia y la funcionalidad de los productos impresos.

- La creciente demanda de sectores como el automotriz, el aeroespacial, la atención médica y los bienes de consumo está contribuyendo a la expansión del mercado, respaldada por una mayor conciencia de los beneficios de la rentabilidad y la velocidad de producción.

- América del Norte dominó el mercado de filamentos de impresión 3D con la mayor participación en los ingresos del 35,50 % en 2025, impulsada por la creciente adopción de tecnologías de fabricación aditiva en los sectores industrial, aeroespacial y de la salud.

- Se espera que la región de Asia y el Pacífico sea testigo de la tasa de crecimiento más alta en el mercado mundial de filamentos de impresión 3D , impulsada por la expansión de las capacidades de fabricación, la creciente demanda de las industrias automotriz y aeroespacial y una mayor adopción de la impresión 3D en instituciones educativas y de investigación.

- El segmento de plásticos registró la mayor participación en los ingresos del mercado en 2025, impulsado por la amplia disponibilidad de PLA, ABS, PETG y otros filamentos termoplásticos que ofrecen facilidad de impresión, asequibilidad y compatibilidad con una amplia gama de impresoras 3D. Los filamentos plásticos se utilizan ampliamente para la creación de prototipos, piezas funcionales y productos de consumo, lo que los convierte en la opción preferida en diversas industrias.

Alcance del informe y segmentación del mercado de filamentos de impresión 3D

|

Atributos |

Información clave del mercado de filamentos de impresión 3D |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Norteamérica

Europa

Asia-Pacífico

Oriente Medio y África

Sudamérica

|

|

Actores clave del mercado |

• 3D Systems, Inc. (EE. UU.) |

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de filamentos de impresión 3D

El auge de los materiales avanzados y los filamentos personalizables

- La creciente adopción de filamentos avanzados para impresión 3D está transformando el panorama de la fabricación aditiva al permitir la creación de piezas de alta precisión, duraderas y funcionales. Materiales como PLA, ABS, PETG y compuestos especiales permiten a los fabricantes producir componentes con propiedades mecánicas, térmicas y estéticas personalizadas, impulsando la innovación en todos los sectores. La creciente integración de la impresión multimaterial y las soluciones híbridas está ampliando el potencial de aplicación en la creación de prototipos, el mecanizado y la producción para uso final. Esta tendencia se ve reforzada por la colaboración entre proveedores de filamentos y fabricantes de impresoras para mejorar la compatibilidad y el rendimiento de los materiales.

- La creciente demanda de productos personalizables en los sectores de la salud, la industria aeroespacial, la automoción y los bienes de consumo está acelerando la adopción de filamentos especiales. Estos filamentos permiten a diseñadores e ingenieros crear piezas ligeras, complejas y específicas para cada aplicación, que cumplen con los requisitos técnicos y normativos en constante evolución. Además, el auge de la fabricación bajo demanda y la producción personalizada está impulsando la necesidad de filamentos de alto rendimiento que ofrezcan precisión y repetibilidad en diversas aplicaciones. Los fabricantes también están explorando opciones de filamentos de origen biológico y sostenibles para satisfacer las preferencias de los consumidores con conciencia ecológica.

- La facilidad para integrar diversos filamentos en impresoras 3D de escritorio, industriales y profesionales las hace atractivas tanto para grandes fabricantes como para pequeñas empresas. Esta versatilidad facilita la creación rápida de prototipos, la producción bajo demanda y la personalización en masa, a la vez que reduce los plazos de entrega y los costes. Un software y herramientas de corte mejorados, junto con mejores perfiles de impresión, simplifican la producción de piezas complejas y con múltiples materiales, impulsando aún más su adopción. Las colaboraciones entre desarrolladores de filamentos y empresas de hardware están creando soluciones integrales optimizadas para usuarios industriales y comerciales.

- Por ejemplo, en 2023, varias empresas manufactureras norteamericanas y europeas informaron de ciclos de desarrollo de productos más rápidos y una reducción del desperdicio de material tras incorporar filamentos compuestos de alto rendimiento en la creación de prototipos y piezas de uso final. Las empresas observaron una mayor resistencia de las piezas, precisión dimensional y acabado superficial, lo que redujo los requisitos de posprocesamiento. Estos casos de éxito están animando a más industrias a adoptar filamentos para componentes funcionales, duraderos y complejos en sectores como la automoción, los dispositivos sanitarios y la electrónica de consumo.

- Si bien los filamentos de impresión 3D impulsan la innovación, su impacto en el mercado depende de la calidad constante del material, la compatibilidad de las impresoras y las capacidades de posprocesamiento. Los fabricantes deben centrarse en la I+D, el abastecimiento sostenible y la formación para aprovechar al máximo la creciente demanda. Además, la creciente estandarización, la certificación para uso industrial y la formación de los usuarios finales se están volviendo esenciales para mantener la fiabilidad, minimizar los defectos y ampliar la adopción en sectores regulados. La innovación continua en formulaciones de filamentos y compuestos también es fundamental para satisfacer las cambiantes necesidades de la industria y las consideraciones medioambientales.

Dinámica del mercado de filamentos para impresión 3D

Conductor

Creciente demanda de aplicaciones industriales y prototipos funcionales

- El auge de la adopción de la fabricación aditiva en los sectores automotriz, aeroespacial y sanitario está impulsando la necesidad de filamentos de impresión 3D de alta calidad. Estos filamentos facilitan la creación rápida de prototipos, las pruebas funcionales y la producción de componentes para uso final, mejorando así la eficiencia operativa. Los avances en filamentos resistentes a altas temperaturas y a productos químicos están ampliando sus aplicaciones a procesos industriales más exigentes, lo que aumenta las oportunidades de mercado. La colaboración entre fabricantes de filamentos y clientes industriales garantiza soluciones personalizadas para requisitos específicos.

- Los consumidores y las empresas demandan cada vez más productos ligeros, duraderos y personalizados, lo que impulsa a los fabricantes de filamentos a ofrecer materiales con propiedades mecánicas y térmicas mejoradas. Esta tendencia impulsa la diferenciación de productos y la innovación en múltiples industrias. La creciente tendencia a los prototipos funcionales y la producción en lotes pequeños impulsa la necesidad de filamentos con un rendimiento, una imprimibilidad y unas capacidades de posprocesamiento superiores. Los fabricantes también están explorando filamentos ecológicos y reciclables para cumplir con los objetivos de sostenibilidad.

- La expansión de las impresoras 3D de escritorio e industriales en la investigación, la educación y la fabricación a pequeña escala está impulsando el consumo de filamentos. Los filamentos compatibles con diversas impresoras y configuraciones multimaterial son especialmente preferidos para diseños y aplicaciones complejos. Además, la creciente adopción en espacios de creación, educación STEM y comunidades DIY está ampliando la base de usuarios y creando demanda de filamentos especiales adaptados a diversos proyectos. La capacitación y el soporte para nuevos usuarios están mejorando la eficiencia en el uso de materiales y las tasas de adopción.

- Por ejemplo, en 2022, varias empresas de prototipado europeas y norteamericanas adoptaron filamentos reforzados con fibra de carbono y materiales de TPU flexibles, lo que aceleró la validación de productos y redujo el tiempo de comercialización. La mejora del rendimiento de las piezas y la reducción de errores de producción permitieron iteraciones más rápidas, lo que a su vez permitió una respuesta más rápida de los clientes y la optimización del diseño. Estas implementaciones exitosas fomentan una mayor adopción de filamentos avanzados en múltiples sectores industriales.

- Si bien la adopción industrial es un motor clave del crecimiento, es necesario abordar desafíos como el coste de los materiales, los problemas de compatibilidad y el conocimiento de las capacidades avanzadas de los filamentos para lograr una expansión sostenida del mercado. Las empresas invierten cada vez más en pruebas de materiales, optimización de impresoras y formación de usuarios para superar estas barreras y maximizar los beneficios de los filamentos de alto rendimiento. Las alianzas estratégicas entre los desarrolladores de filamentos y los fabricantes de hardware también son cruciales para garantizar la fiabilidad y la calidad.

Restricción/Desafío

Alto costo de los filamentos especiales y estandarización limitada de los materiales

- Los filamentos especiales para impresión 3D, como los compuestos de fibra de carbono, los materiales con infusión de metal y los biodegradables, suelen ser caros, lo que limita su adopción entre empresas emergentes y usuarios sensibles a los costes. Los altos precios siguen siendo un obstáculo para su implementación generalizada en operaciones a pequeña escala. Los costes adicionales de almacenamiento, manipulación de materiales y equipos especializados aumentan la carga financiera de los usuarios.

- Las variaciones en la calidad del filamento, las propiedades mecánicas y la compatibilidad de las impresoras dificultan mantener una producción constante, especialmente en aplicaciones industriales y médicas críticas. Un rendimiento inconsistente puede afectar la fiabilidad de las piezas y la confianza del cliente. La falta de estándares uniformes entre los proveedores también complica la selección de materiales, la calibración y la repetibilidad de la producción, especialmente en impresiones complejas y con múltiples materiales.

- La disponibilidad limitada de ciertos filamentos de alto rendimiento y las limitaciones de la cadena de suministro pueden retrasar la producción y el lanzamiento de productos. Las fluctuaciones estacionales de la demanda, las restricciones a las importaciones y la escasez de materias primas limitan aún más la accesibilidad a los materiales. La dependencia de materias primas especializadas procedentes de regiones específicas expone a los fabricantes a riesgos geopolíticos y logísticos que pueden interrumpir la continuidad del suministro.

- Por ejemplo, en 2023, varias empresas de fabricación aditiva de Asia y Norteamérica sufrieron retrasos en la producción debido a la escasez de filamentos de nailon y fibra de carbono de alta resistencia, lo que afectó los plazos de los proyectos. Estos cuellos de botella en el suministro tuvieron un impacto en el desarrollo de prototipos, la producción bajo demanda y los lanzamientos comerciales de productos, lo que puso de relieve la necesidad de contar con estrategias de adquisición y gestión de inventario sólidas.

- Si bien la investigación continua y los avances tecnológicos mejoran las propiedades y la disponibilidad de los filamentos, los fabricantes deben centrarse en la optimización de costos, la estandarización de la calidad y la escalabilidad de las cadenas de suministro para capitalizar el creciente mercado global de filamentos para impresión 3D. La adopción de pruebas automatizadas de materiales, centros regionales de fabricación e iniciativas colaborativas de I+D serán cruciales para sostener el crecimiento del mercado y satisfacer las demandas industriales de manera eficiente.

Análisis del mercado de filamentos de impresión 3D

El mercado de filamentos de impresión 3D está segmentado según el material y la aplicación.

- Por material

Según el material, el mercado de filamentos de impresión 3D se segmenta en plásticos, metales, cerámica y otros. El segmento de plásticos tuvo la mayor participación en los ingresos del mercado en 2025, impulsado por la amplia disponibilidad de PLA, ABS, PETG y otros filamentos termoplásticos que ofrecen facilidad de impresión, asequibilidad y compatibilidad con una amplia gama de impresoras 3D. Los filamentos de plástico se utilizan ampliamente para la creación de prototipos, piezas funcionales y productos de consumo, lo que los convierte en la opción preferida en todas las industrias

Se prevé que el segmento de metales experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente adopción en aplicaciones industriales, aeroespaciales y sanitarias que exigen componentes de alta resistencia y precisión. Los filamentos metálicos permiten la producción de piezas duraderas, resistentes a la carga y al calor, con propiedades similares a las de la fabricación tradicional de metales, lo que facilita la fabricación avanzada y el prototipado rápido. Los avances en la tecnología de filamentos metálicos y la mayor compatibilidad con impresoras están acelerando aún más su adopción en el mercado.

- Por aplicación

Según la aplicación, el mercado de filamentos de impresión 3D se segmenta en industrial, aeroespacial y de defensa, automotriz, atención médica y otros. El segmento industrial tuvo la mayor participación en los ingresos del mercado en 2025, impulsado por la creciente demanda de creación rápida de prototipos, herramientas y componentes funcionales en múltiples sectores. Las aplicaciones industriales se benefician de la versatilidad, durabilidad y personalización que ofrecen los filamentos modernos, lo que mejora la eficiencia de la producción y reduce el tiempo de comercialización

Se prevé que el segmento aeroespacial y de defensa experimente el mayor crecimiento entre 2026 y 2033, impulsado por la necesidad de piezas ligeras, de alta resistencia y precisión. Los filamentos de impresión 3D permiten a los fabricantes aeroespaciales y de defensa producir geometrías complejas, reducir el desperdicio de material y acelerar la creación de prototipos de componentes críticos. La creciente inversión en fabricación aditiva para aeronaves, naves espaciales y equipos de defensa impulsa aún más el crecimiento del segmento.

Análisis regional del mercado de filamentos para impresión 3D

- América del Norte dominó el mercado de filamentos de impresión 3D con la mayor participación en los ingresos del 35,50 % en 2025, impulsada por la creciente adopción de tecnologías de fabricación aditiva en los sectores industrial, aeroespacial y de la salud.

- Los consumidores y fabricantes de la región valoran mucho la versatilidad, la precisión y el rendimiento de alta calidad que ofrecen los filamentos avanzados como PLA, ABS, PETG y compuestos de fibra de carbono para la creación de prototipos y piezas de uso final.

- Esta adopción generalizada está respaldada además por una sólida infraestructura industrial, una alta conciencia tecnológica y las iniciativas gubernamentales que promueven la innovación, estableciendo los filamentos de impresión 3D como un facilitador clave de la fabricación y personalización rápidas.

Análisis del mercado estadounidense de filamentos para impresión 3D

El mercado estadounidense de filamentos para impresión 3D captó la mayor participación en ingresos en 2025 en Norteamérica, impulsado por el creciente uso de la fabricación aditiva en las industrias aeroespacial, automotriz y sanitaria. Los fabricantes priorizan cada vez más los filamentos ligeros, duraderos y específicos para cada aplicación en la creación de prototipos, las pruebas funcionales y la producción de lotes pequeños. Además, la creciente integración de las impresoras 3D industriales en la investigación, la educación y las pequeñas empresas, junto con el aumento de las inversiones en filamentos de alto rendimiento, está contribuyendo significativamente a la expansión del mercado.

Análisis del mercado europeo de filamentos para impresión 3D

Se prevé que el mercado europeo de filamentos para impresión 3D experimente su mayor crecimiento entre 2026 y 2033, impulsado principalmente por la creciente adopción de tecnologías de fabricación aditiva y marcos regulatorios favorables en los sectores industrial y aeroespacial. La expansión de las iniciativas de fabricación ecológica y la creciente demanda de piezas ligeras y personalizables están impulsando el consumo de filamentos. Los fabricantes europeos también están adoptando filamentos compuestos y especiales de alta resistencia para cumplir con los estrictos estándares de calidad y requisitos funcionales.

Análisis del mercado de filamentos de impresión 3D en el Reino Unido

Se prevé que el mercado británico de filamentos para impresión 3D experimente un fuerte crecimiento entre 2026 y 2033, impulsado por la creciente inversión en fabricación aditiva y la demanda de soluciones de prototipado rápido en los sectores de la automoción y la salud. Además, el enfoque en la innovación, la personalización de productos y los componentes ligeros está animando a las empresas a adoptar una amplia gama de filamentos. Se espera que el avanzado ecosistema industrial del Reino Unido y el creciente apoyo a la I+D en materiales de alto rendimiento impulsen aún más el crecimiento del mercado.

Análisis del mercado alemán de filamentos para impresión 3D

Se prevé que el mercado alemán de filamentos para impresión 3D experimente un crecimiento sustancial entre 2026 y 2033, impulsado por la creciente adopción de la impresión 3D industrial en los sectores de la automoción, la aeroespacial y la ingeniería mecánica. El énfasis de Alemania en la fabricación de precisión y los altos estándares de calidad promueve el uso de filamentos especiales, como materiales reforzados con fibra de carbono, con infusión de metal y biodegradables. La integración de las tecnologías de impresión 3D en instituciones de investigación y empresas industriales también está en expansión, lo que permite aplicaciones innovadoras y ciclos de producción más rápidos.

Análisis del mercado de filamentos de impresión 3D en Asia-Pacífico

Se prevé que el mercado de filamentos para impresión 3D en Asia-Pacífico experimente su mayor crecimiento entre 2026 y 2033, impulsado por la rápida industrialización, los avances tecnológicos y la creciente inversión en fabricación aditiva en países como China, Japón e India. La creciente base manufacturera de la región, sumada a las iniciativas gubernamentales que apoyan la Industria 4.0 y las fábricas inteligentes, impulsa la demanda de filamentos. Además, a medida que Asia-Pacífico se consolida como un centro de producción e innovación de filamentos, la asequibilidad y la accesibilidad de los materiales de alto rendimiento se están expandiendo a una base industrial y de consumidores más amplia.

Análisis del mercado de filamentos para impresión 3D en Japón

Se prevé que el mercado japonés de filamentos para impresión 3D experimente un fuerte crecimiento entre 2026 y 2033, impulsado por la cultura industrial de alta tecnología, la rápida urbanización y la demanda de soluciones de fabricación de precisión. El mercado se sustenta en la creciente adopción de filamentos avanzados para dispositivos sanitarios, piezas de automoción y componentes electrónicos. La integración con impresoras compatibles con IoT y soluciones de automatización industrial está impulsando aún más la demanda, mientras que el enfoque de Japón en la I+D en ciencia de los materiales sigue impulsando la innovación en filamentos.

Análisis del mercado de filamentos de impresión 3D en China

El mercado chino de filamentos para impresión 3D representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2025, gracias a la rápida expansión del sector industrial del país, las altas tasas de adopción tecnológica y el creciente interés en la fabricación aditiva. China es uno de los mayores mercados para la impresión 3D industrial y de escritorio, y sus filamentos se utilizan ampliamente en los sectores automotriz, aeroespacial, de electrónica de consumo y sanitario. El impulso hacia las fábricas inteligentes, sumado a la presencia de fabricantes nacionales de filamentos y soluciones rentables, está impulsando el crecimiento del mercado en China.

Cuota de mercado de filamentos de impresión 3D

La industria de filamentos de impresión 3D está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

• 3D Systems, Inc. (EE. UU.)

• Stratasys Ltd. (EE. UU.)

• Arkema (Francia)

• DSM (Países Bajos)

• Materialise (Bélgica)

• Evonik Industries (Alemania)

• SABIC (Arabia Saudita)

• HP Development Company, LP (EE. UU.)

• DuPont (EE. UU.)

• EOS (Alemania)

• BASF SE (Alemania)

• Shenzhen Esun Industrial Co., Ltd. (China)

• ENVISIONTEC, INC. (EE. UU.)

• CRP TECHNOLOGY Srl (Italia)

• Oxford Performance Materials (EE. UU.)

• WIPRO ENTERPRISES PVT. LTD. (India)

• Markforged (EE. UU.)

• MCPP (EE. UU.)

• AIRWOLF 3D PRINTERS (EE. UU.)

• Forefront Filament (EE. UU.)

• Keene Village Plastics (EE. UU.)

Últimos avances en el mercado global de filamentos para impresión 3D

- En febrero de 2021, Walkinshaw Andretti United (WAU) se asoció con Stratasys Ltd. para aprovechar las impresoras FDM de Stratasys y producir prototipos de piezas personalizadas para superdeportivos, así como herramientas y accesorios. Esta colaboración permite ciclos de desarrollo más rápidos, mejora la precisión en la producción y refuerza la competitividad de WAU en el automovilismo, impactando el mercado de la impresión 3D automotriz al demostrar aplicaciones de alto rendimiento en la ingeniería de vehículos.

- En enero de 2021, Stratasys Ltd. adquirió la empresa británica RP Support Ltd. (RPS) para ampliar sus soluciones de impresión 3D por estereolitografía industrial. Al integrar los sistemas Neo® de RPS en su cartera global, Stratasys amplió su oferta de soluciones de polímeros a lo largo del ciclo de vida del producto, desde el modelado conceptual hasta la fabricación, mejorando su alcance en el mercado y diversificando las aplicaciones en la fabricación aditiva.

- En enero de 2021, 3D Systems incursionó en la bioimpresión, centrándose en la regeneración pulmonar humana, en colaboración con United Therapeutics Corporation y Lung Biotechnology PBC. Esta iniciativa busca desarrollar estructuras de órganos sólidos impresas en 3D, mejorando las capacidades de la medicina regenerativa y posicionando a la empresa como un actor clave en soluciones de biofabricación, con implicaciones a largo plazo para los mercados de la impresión 3D en el ámbito sanitario y médico.

- En febrero de 2021, 3D Systems colaboró con el Ejército de los EE. UU., Raytheon Technologies, el Centro de Ciencias Aplicadas de Penn State, la Universidad Johns Hopkins e Identify3D en un proyecto virtual de diseño y calificación de componentes multiláser producidos de forma aditiva. La iniciativa se centra en mejorar el rendimiento de los componentes, la eficiencia de refrigeración y la fiabilidad del sistema, demostrando el potencial de la impresión 3D en aplicaciones de defensa y acelerando la adopción de la fabricación aditiva en tecnologías militares de alta precisión.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.