Global 3d Printing High Performance Plastic Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

180.50 Million

USD

1,915.93 Million

2025

2033

USD

180.50 Million

USD

1,915.93 Million

2025

2033

| 2026 –2033 | |

| USD 180.50 Million | |

| USD 1,915.93 Million | |

| % | |

|

Segmentación del mercado global de plásticos de alto rendimiento para impresión 3D, por tipo (poliamida [PA], polieteramida [PEI], polieteretercetona [PEEK], polietercetonacetona [PEKK] y HPP reforzados), forma (filamento, gránulo y polvo), tecnología (modelado por deposición fundida [FDM] y sinterización selectiva por láser [SLS]), aplicación (prototipado, fabricación de herramientas y piezas funcionales), industria de uso final (médico y sanitario, aeroespacial y de defensa, transporte, petróleo y gas, eléctrico y electrónico, y bienes de consumo e industrial): tendencias de la industria y pronóstico hasta 2033.

Tamaño del mercado de plásticos de alto rendimiento para impresión 3D

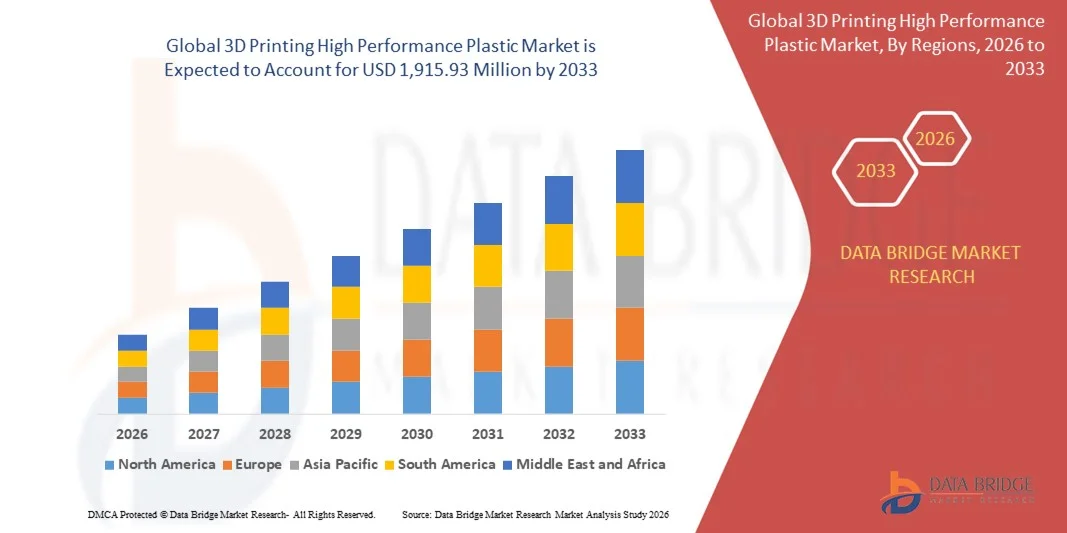

- El tamaño del mercado global de plásticos de alto rendimiento para impresión 3D se valoró en USD 180,50 millones en 2025 y se espera que alcance los USD 1.915,93 millones para 2033 , con una CAGR del 34,35 % durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente adopción de la fabricación aditiva en las industrias aeroespacial, automotriz y de atención médica.

- La creciente demanda de materiales ligeros, duraderos y resistentes al calor en aplicaciones industriales está impulsando la necesidad de materiales plásticos de alto rendimiento.

Análisis del mercado de plásticos de alto rendimiento para impresión 3D

- El mercado de plásticos de alto rendimiento para impresión 3D está experimentando un rápido crecimiento a medida que las industrias buscan materiales avanzados que ofrezcan propiedades mecánicas superiores, resistencia química y estabilidad térmica.

- Los requisitos de rendimiento mejorados para las aplicaciones de uso final, junto con el cambio hacia la fabricación personalizada y bajo demanda, están influyendo significativamente en la dinámica del mercado.

- América del Norte dominó el mercado de plásticos de alto rendimiento para impresión 3D con la mayor participación en los ingresos en 2025, impulsada por la creciente adopción de la fabricación aditiva en los sectores aeroespacial, automotriz e industrial.

- Se espera que la región de Asia y el Pacífico sea testigo de la mayor tasa de crecimiento en el mercado mundial de plásticos de alto rendimiento para impresión 3D, impulsada por la creciente urbanización, el crecimiento de la base industrial, el aumento de los ingresos disponibles y las iniciativas gubernamentales que promueven tecnologías de fabricación avanzadas.

- El segmento de polieteretercetona (PEEK) obtuvo la mayor cuota de mercado en 2025 gracias a su superior resistencia mecánica, estabilidad térmica y resistencia química, lo que lo hace adecuado para aplicaciones de alta tensión y alta temperatura. Se utiliza ampliamente en las industrias aeroespacial, automotriz y médica para componentes críticos que requieren durabilidad y precisión.

Alcance del informe y segmentación del mercado de plásticos de alto rendimiento para impresión 3D

|

Atributos |

Perspectivas clave del mercado de plásticos de alto rendimiento para la impresión 3D |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

• Arkema (Francia) |

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de plásticos de alto rendimiento para la impresión 3D

Creciente adopción de materiales avanzados y fabricación aditiva

- El creciente interés en materiales ligeros, duraderos y resistentes al calor está transformando significativamente el mercado de plásticos de alto rendimiento para la impresión 3D, ya que las industrias prefieren cada vez más plásticos con propiedades mecánicas, térmicas y químicas superiores. Los plásticos de alto rendimiento están ganando terreno gracias a su capacidad para mejorar el rendimiento de las piezas, la estabilidad dimensional y la fiabilidad sin comprometer la flexibilidad del diseño. Esta tendencia impulsa su adopción en aplicaciones aeroespaciales, automotrices, sanitarias e industriales, lo que anima a los fabricantes a innovar con nuevas formulaciones de polímeros que satisfagan las cambiantes necesidades de ingeniería.

- La creciente conciencia sobre la sostenibilidad, la rentabilidad y la producción bajo demanda ha acelerado la demanda de plásticos de alto rendimiento para la impresión 3D. Los fabricantes buscan activamente materiales que reduzcan el peso, mejoren la eficiencia energética y prolonguen la vida útil de los componentes, lo que impulsa las colaboraciones entre proveedores de polímeros y empresas de fabricación aditiva para optimizar las ventajas funcionales y operativas.

- Las tendencias de la industria hacia la reducción de peso, la personalización y el prototipado rápido influyen en las decisiones de compra y adopción, y las empresas priorizan el rendimiento, la fiabilidad y la compatibilidad de los materiales con diversas tecnologías de impresión 3D. Estos factores ayudan a las marcas a diferenciar sus ofertas en un mercado competitivo y a generar confianza entre los usuarios finales industriales.

- Por ejemplo, en 2024, Stratasys en EE. UU. y Evonik en Alemania ampliaron sus carteras de plásticos de alto rendimiento para la fabricación aditiva, introduciendo nuevos grados compatibles con las tecnologías FDM y SLS. Estos lanzamientos buscaban satisfacer la creciente demanda de piezas de alta resistencia, resistentes a la temperatura y a los productos químicos en aplicaciones automotrices, aeroespaciales y médicas. También se promocionaron los materiales para facilitar la creación rápida de prototipos y la producción en lotes pequeños, lo que impulsó su adopción entre los clientes industriales.

- Si bien la demanda de plásticos de alto rendimiento para impresión 3D está en aumento, la expansión sostenida del mercado depende de la I+D continua, el desarrollo de materiales rentables y el mantenimiento de un rendimiento comparable al de los plásticos de ingeniería tradicionales. Los fabricantes se centran en mejorar la escalabilidad, la consistencia de los materiales y la compatibilidad de los procesos para impulsar una adopción más amplia y el crecimiento del mercado a largo plazo.

Dinámica del mercado de plásticos de alto rendimiento para impresión 3D

Conductor

Creciente adopción de polímeros de alto rendimiento en aplicaciones industriales

- La creciente demanda industrial de plásticos ligeros, duraderos y resistentes al calor es un factor clave para el mercado de plásticos de alto rendimiento para la impresión 3D. Las empresas están sustituyendo cada vez más los materiales convencionales por polímeros de alto rendimiento para mejorar el rendimiento de las piezas, reducir el peso y permitir la flexibilidad de diseño, lo que impulsa su adopción en las industrias aeroespacial, automotriz y médica.

- La expansión de las aplicaciones en prototipado, herramientas, piezas de producción y componentes personalizados está impulsando el crecimiento del mercado. Los plásticos de alto rendimiento ayudan a mejorar la resistencia mecánica, la resistencia química y la estabilidad térmica, a la vez que mantienen la versatilidad del diseño, lo que permite a los fabricantes cumplir con los estrictos requisitos industriales.

- Los proveedores de fabricación aditiva promueven activamente los materiales plásticos de alto rendimiento mediante la innovación de productos, el soporte técnico y programas de formación. Estos esfuerzos se ven reforzados por la creciente demanda de la industria de prototipado rápido, producción a pequeña escala y fabricación a medida, lo que fomenta la colaboración entre proveedores de materiales y proveedores de servicios de impresión 3D.

- Por ejemplo, en 2023, BASF en Alemania y 3D Systems en EE. UU. informaron de una mayor adopción de polímeros de alto rendimiento en la impresión 3D industrial para aplicaciones aeroespaciales y automotrices. Esta expansión se produjo tras una mayor demanda de componentes ligeros, duraderos y resistentes a la temperatura, lo que impulsó la repetición de pedidos y la diferenciación de materiales. Ambas empresas priorizaron la certificación de materiales y la fiabilidad de los procesos para fortalecer la confianza de los usuarios industriales.

- Si bien la creciente demanda de fabricación aditiva impulsa el crecimiento, una adopción más amplia depende de la optimización de costos, la disponibilidad de materiales y la compatibilidad con diversas tecnologías de impresión 3D. La inversión en I+D, el abastecimiento sostenible y el desarrollo avanzado de polímeros serán cruciales para satisfacer la demanda global y mantener una ventaja competitiva.

Restricción/Desafío

Altos costos de materiales y conocimiento limitado en comparación con los polímeros convencionales

- El costo relativamente más alto de los plásticos de impresión 3D de alto rendimiento en comparación con los plásticos de ingeniería estándar sigue siendo un desafío clave, lo que limita su adopción entre los usuarios industriales sensibles a los costos. El aumento en los costos de las materias primas y los requisitos de procesamiento especializado contribuyen a un precio elevado, lo que afecta la penetración en el mercado.

- El conocimiento de los beneficios de los materiales sigue siendo desigual, sobre todo en los mercados emergentes, donde la fabricación aditiva aún se encuentra en desarrollo. La comprensión limitada de las ventajas funcionales restringe la adopción en ciertos segmentos industriales y ralentiza la adopción de la innovación.

- Los desafíos en la cadena de suministro y la distribución también impactan el crecimiento del mercado, ya que los polímeros de alto rendimiento requieren manipulación, almacenamiento y transporte especializados. La consistencia del material y la menor vida útil de algunos polímeros incrementan los costos operativos, lo que requiere inversiones en entornos controlados y gestión logística.

- Por ejemplo, en 2024, los usuarios industriales de la India y el Sudeste Asiático informaron de una adopción más lenta de plásticos de alto rendimiento para impresión 3D debido a los mayores costos y al escaso conocimiento de las ventajas de los materiales frente a los polímeros convencionales. La logística y el soporte técnico constituyeron obstáculos adicionales, lo que llevó a algunos fabricantes a retrasar la adopción de materiales.

- Superar estos desafíos requerirá una producción de materiales rentable, redes de distribución ampliadas e iniciativas educativas específicas para usuarios industriales. La colaboración con proveedores de servicios, proveedores de materiales y organismos de certificación puede ayudar a impulsar el potencial de crecimiento a largo plazo. Además, el desarrollo de polímeros competitivos en costos y de alto rendimiento, y la promoción de sus beneficios funcionales y de sostenibilidad, serán esenciales para su adopción generalizada.

Mercado de plásticos de alto rendimiento para impresión 3D

El mercado está segmentado según el tipo, la forma, la tecnología, la aplicación y la industria de uso final.

- Por tipo

Según el tipo, el mercado de plásticos de alto rendimiento para impresión 3D se segmenta en poliamida (PA), polieteramida (PEI), polieteretercetona (PEEK), polietercetonacetona (PEKK) y HPP reforzados. El segmento de polieteretercetona (PEEK) registró la mayor cuota de mercado en 2025, gracias a su superior resistencia mecánica, estabilidad térmica y resistencia química, lo que lo hace adecuado para aplicaciones de alta tensión y alta temperatura. Se utiliza ampliamente en las industrias aeroespacial, automotriz y médica para componentes críticos que requieren durabilidad y precisión.

Se prevé que el segmento de polieteramida (PEI) experimente el mayor crecimiento entre 2026 y 2033, impulsado por su resistencia al calor, estabilidad dimensional e idoneidad para piezas funcionales ligeras en las industrias aeroespacial y automotriz. Su creciente popularidad también se ve impulsada por su creciente adopción en electrónica, herramientas industriales y aplicaciones de fabricación a medida.

- Por formulario

Según su forma, el mercado se segmenta en filamento, pellet y polvo. El segmento de filamentos registró la mayor participación en los ingresos en 2025, gracias a su compatibilidad con la tecnología de modelado por deposición fundida (FDM), su facilidad de uso para la creación de prototipos y la amplia disponibilidad de diversos grados de material. Los filamentos permiten una creación rápida y rentable de prototipos y la producción de lotes pequeños para aplicaciones industriales y médicas.

Se prevé que el segmento de polvos experimente su mayor crecimiento entre 2026 y 2033, impulsado por la creciente adopción de la tecnología de sinterización selectiva por láser (SLS), que permite la fabricación de geometrías complejas y piezas funcionales de alta precisión. Este segmento también se ve impulsado por la creciente demanda industrial de componentes duraderos para uso final y la personalización en aplicaciones aeroespaciales y automotrices.

- Por tecnología

En función de la tecnología, el mercado se segmenta en Modelado por Deposición Fundida (FDM) y Sinterización Selectiva por Láser (SLS). El segmento FDM tuvo la mayor cuota de mercado en 2025, impulsado por su asequibilidad, adopción industrial y versatilidad con múltiples filamentos plásticos de alto rendimiento. Se utiliza ampliamente para prototipado, fabricación de herramientas y piezas funcionales en diversas industrias de uso final.

Se prevé que el segmento SLS experimente el mayor crecimiento entre 2026 y 2033, impulsado por su capacidad para producir geometrías complejas, componentes funcionales de alta resistencia y piezas ligeras. El creciente enfoque industrial en la personalización, la eficiencia y la fabricación bajo demanda está impulsando aún más la adopción de la tecnología SLS en los sectores aeroespacial, sanitario y automotriz.

- Por aplicación

Según la aplicación, el mercado se segmenta en prototipado, fabricación de herramientas y piezas funcionales. El segmento de prototipado registró la mayor participación en los ingresos en 2025, impulsado por la creciente necesidad de un desarrollo rápido de productos, pruebas de diseño rentables y mejoras iterativas. Esta aplicación permite a las empresas reducir el tiempo de comercialización y experimentar con diseños innovadores sin realizar grandes inversiones en producción.

Se prevé que el segmento de fabricación de herramientas y piezas funcionales experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente adopción industrial de la fabricación aditiva para componentes de uso final. El crecimiento se ve impulsado aún más por la demanda de piezas ligeras y de alta resistencia en la fabricación de equipos aeroespaciales, automotrices y médicos, lo que permite una mayor eficiencia y rendimiento operativos.

- Por industria de uso final

Según el sector de uso final, el mercado se segmenta en medicina y salud, aeroespacial y defensa, transporte, petróleo y gas, electricidad y electrónica, y bienes de consumo e industria. El segmento aeroespacial y de defensa tuvo la mayor cuota de mercado en 2025, impulsado por la alta demanda de componentes ligeros, duraderos y resistentes a la temperatura. Este segmento se beneficia de los estrictos estándares de la industria y del creciente uso de materiales impresos en 3D para aplicaciones estructurales y funcionales.

Se prevé que el segmento médico y sanitario experimente el mayor crecimiento entre 2026 y 2033, debido a la creciente adopción de instrumentos quirúrgicos, implantes, prótesis y dispositivos médicos personalizados impresos en 3D. Este crecimiento se ve impulsado aún más por el aumento de las inversiones en salud, el envejecimiento de la población y la necesidad de soluciones específicas para cada paciente que mejoren los resultados del tratamiento y reduzcan los costos.

Análisis regional del mercado de plásticos de alto rendimiento para impresión 3D

- América del Norte dominó el mercado de plásticos de alto rendimiento para impresión 3D con la mayor participación en los ingresos en 2025, impulsada por la creciente adopción de la fabricación aditiva en los sectores aeroespacial, automotriz e industrial.

- Los fabricantes y usuarios finales de la región valoran mucho las propiedades mecánicas, térmicas y químicas superiores de los plásticos de alto rendimiento, que permiten fabricar componentes livianos, duraderos y precisos para la creación de prototipos y la producción de piezas funcionales.

- Esta adopción generalizada está respaldada además por una infraestructura de fabricación avanzada, una alta inversión en I+D y una creciente conciencia de los beneficios de la fabricación aditiva, lo que establece la impresión 3D de plásticos de alto rendimiento como una solución preferida para aplicaciones industriales.

Perspectiva del mercado estadounidense de plásticos de alto rendimiento para impresión 3D

El mercado estadounidense captó la mayor participación en los ingresos de Norteamérica en 2025, impulsado por la rápida adopción de tecnologías de fabricación aditiva y la creciente demanda de componentes ligeros y de alta resistencia. Industrias como la aeroespacial, la automotriz y la salud priorizan el uso de plásticos de alto rendimiento para piezas funcionales, prototipos y herramientas. Además, las continuas inversiones en I+D, la innovación en formulaciones de polímeros y la integración con sistemas avanzados de impresión 3D contribuyen significativamente a la expansión del mercado.

Perspectiva del mercado europeo de plásticos de alto rendimiento para impresión 3D

Se prevé que el mercado europeo experimente el mayor crecimiento entre 2026 y 2033, impulsado principalmente por los estrictos estándares industriales, la creciente demanda de materiales de alto rendimiento y resistentes al calor, y la creciente adopción de la fabricación aditiva para componentes de uso final. El creciente enfoque en la reducción de peso, la personalización y la producción sostenible está impulsando el crecimiento del mercado en aplicaciones aeroespaciales, automotrices y médicas.

Perspectiva del mercado alemán de plásticos de alto rendimiento para impresión 3D

Se prevé que el mercado alemán experimente un rápido crecimiento entre 2026 y 2033, impulsado por la innovación tecnológica, una sólida infraestructura industrial y una mayor concienciación sobre los materiales de alto rendimiento. El énfasis del país en la ingeniería de precisión, la producción ecológica y la adopción avanzada de polímeros está impulsando la impresión 3D en los sectores aeroespacial, automotriz y de fabricación industrial.

Análisis del mercado de plásticos de alto rendimiento para impresión 3D en Asia-Pacífico

Se prevé que el mercado de Asia-Pacífico experimente la tasa de crecimiento más rápida entre 2026 y 2033, impulsado por la creciente urbanización, el aumento de la renta disponible y la rápida industrialización en países como China, Japón e India. La creciente adopción de la fabricación aditiva, sumada a las iniciativas gubernamentales para promover la fabricación avanzada, está impulsando la expansión del mercado.

Perspectiva del mercado japonés de plásticos de alto rendimiento para impresión 3D

Se prevé un crecimiento significativo del mercado japonés entre 2026 y 2033, gracias a la cultura de alta tecnología del país, la rápida modernización industrial y la demanda de piezas de ingeniería de precisión. Esta adopción se ve impulsada por industrias que buscan componentes ligeros, resistentes al calor y químicamente estables, con una creciente integración de sistemas avanzados de impresión 3D en los sectores aeroespacial, automotriz y sanitario.

Perspectiva del mercado de plásticos de alto rendimiento para impresión 3D en China

El mercado chino representó la mayor participación en los ingresos de Asia-Pacífico en 2025, gracias a la creciente base industrial del país, la creciente adopción de la fabricación aditiva y la creciente demanda de componentes de alto rendimiento en los sectores aeroespacial, automotriz e industrial. El impulso hacia las fábricas inteligentes, la disponibilidad de polímeros asequibles de alto rendimiento y la sólida capacidad de fabricación nacional son factores clave que impulsan el crecimiento del mercado.

Cuota de mercado de plásticos de alto rendimiento para impresión 3D

La industria de plásticos de alto rendimiento para impresión 3D está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

• Arkema (Francia)

• DSM (Países Bajos)

• Stratasys, Ltd. (EE. UU.)

• 3D Systems, Inc. (EE. UU

.) • EOS (Alemania

) • Evonik Industries AG (Alemania)

• Victrex plc. (Reino Unido)

• Solvay (Bélgica)

• Oxford Performance Materials (EE. UU.)

• SABIC (Arabia Saudita)

• ENVISIONTEC INC. (Alemania)

• HP Development Company, LP (EE. UU.)

• PolyOne Corporation (EE. UU.)

• BASF SE (Alemania)

• Filament 3D Printing (EE. UU.) •

3DXTECH (EE. UU.

) • DuPont (EE. UU.)

• Lehmann & Voss & Co. KG (Alemania)

• TORAY INDUSTRIES, INC. (Japón)

• TreeD Filaments (Alemania)

Últimos avances en el mercado global de plásticos de alto rendimiento para impresión 3D

- En mayo de 2025, Evonik Industries firmó una alianza estratégica con 3DChimera para la distribución de los polvos PA12 para impresión 3D de Evonik en EE. UU. La colaboración se centra en los polvos INFINAM de alta calidad de Evonik, incluyendo variantes con alta flexibilidad, resistencia a la temperatura, rigidez e incrustación de negro de carbono. Se espera que este desarrollo mejore la disponibilidad de materiales avanzados para la impresión 3D industrial, apoyando a los fabricantes en la producción de componentes duraderos y de alto rendimiento e impulsando su adopción en los sectores aeroespacial, automotriz y de ingeniería.

- En junio de 2024, Nano Dimensions (Markforged) lanzó Vega, un filamento de ultraalto rendimiento para la impresión 3D de componentes aeroespaciales en la impresora FX20. Vega ofrece una resistencia excepcional, a la vez que ofrece importantes ventajas en reducción de peso, rentabilidad y ciclos de producción más rápidos. Este lanzamiento refuerza la adopción de filamentos avanzados en aplicaciones aeroespaciales y de defensa, impulsando la innovación en piezas impresas en 3D ligeras y de alta resistencia.

- En septiembre de 2023, Evonik y Lehvoss formaron una alianza estratégica para la impresión 3D industrial. En virtud de ella, Lehvoss desarrolló nuevas formulaciones de LUVOSINT basadas en la química del polímero PA613 de Evonik. Este desarrollo busca ampliar la cartera de polvos industriales de alto rendimiento, ofreciendo propiedades térmicas y mecánicas mejoradas. Se espera que esta colaboración impulse la adopción industrial de la impresión 3D, especialmente en aplicaciones que requieren componentes duraderos y de ingeniería de precisión.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.