Global 3d Printing Robot Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.87 Billion

USD

5.11 Billion

2024

2032

USD

1.87 Billion

USD

5.11 Billion

2024

2032

| 2025 –2032 | |

| USD 1.87 Billion | |

| USD 5.11 Billion | |

| % | |

|

Segmentación del mercado global de robots de impresión 3D por componente y servicio (brazo robótico, cabezal de impresión 3D, software y servicio), tipo de robot (robots articulados, cartesianos, SCARA, polares y delta) y aplicación (prototipado, fabricación de herramientas y piezas funcionales): tendencias y pronóstico de la industria hasta 2032.

Tamaño del mercado de robots de impresión 3D

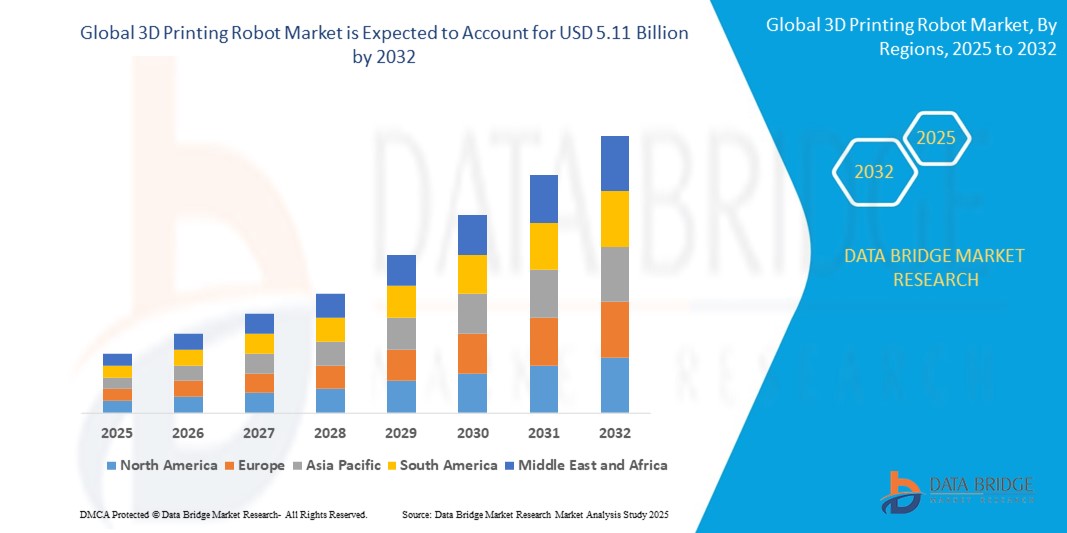

- El tamaño del mercado global de robots de impresión 3D se valoró en USD 1.87 mil millones en 2024 y se espera que alcance los USD 5.11 mil millones para 2032 , con una CAGR del 13,40% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente demanda de fabricación de estructuras complejas y a gran escala en industrias como la construcción, la automotriz y la aeroespacial, donde la fabricación aditiva robótica ofrece mayor flexibilidad, eficiencia del material y menor tiempo de producción.

- Además, el cambio creciente hacia la automatización en la fabricación, junto con la necesidad de creación rápida de prototipos y costos operativos reducidos, está acelerando la adopción de robots de impresión 3D en varios sectores industriales.

Análisis del mercado de robots de impresión 3D

- La integración de la robótica con la fabricación aditiva está permitiendo procesos de impresión 3D automatizados, precisos y escalables, que son particularmente útiles para producir piezas y estructuras personalizadas bajo demanda.

- Los avances en la ciencia de los materiales y las tecnologías de brazos robóticos están apoyando el desarrollo de sistemas de impresión 3D multifuncionales capaces de trabajar con metal, hormigón y materiales a base de polímeros.

- América del Norte dominó el mercado de robots de impresión 3D con la mayor participación en los ingresos del 39,8 % en 2024, impulsada por fuertes inversiones en tecnologías de fabricación avanzadas y una adopción generalizada en las industrias aeroespacial, automotriz y de la salud.

- Se espera que la región Asia-Pacífico sea testigo de la tasa de crecimiento más alta en el mercado mundial de robots de impresión 3D, impulsada por la expansión de las capacidades de fabricación, políticas favorables y la creciente demanda de tecnologías de producción rentables y escalables en países como China, Japón y Corea del Sur.

- El segmento de brazos robóticos dominó el mercado con la mayor cuota de mercado en 2024, impulsado por su papel fundamental para permitir movimientos precisos, control multieje y deposición de materiales en diversas aplicaciones. Industrias como la aeroespacial y la construcción dependen en gran medida de los brazos robóticos por su capacidad para manipular estructuras grandes y geometrías complejas con precisión constante. La creciente demanda de automatización y eficiencia en la fabricación aditiva a escala industrial ha aumentado aún más la importancia de los sistemas avanzados de brazos robóticos.

Alcance del informe y segmentación del mercado de robots de impresión 3D

|

Atributos |

Perspectivas clave del mercado de robots de impresión 3D |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

• Creciente adopción en proyectos de construcción e infraestructura • Integración con Inteligencia Artificial y Aprendizaje Automático |

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, producción y capacidad por empresa representadas geográficamente, diseños de red de distribuidores y socios, análisis detallado y actualizado de tendencias de precios y análisis deficitario de la cadena de suministro y la demanda. |

Tendencias del mercado de robots de impresión 3D

Expansión de las aplicaciones de impresión 3D a gran escala

• Las impresoras 3D robóticas se integran cada vez más con inteligencia artificial y algoritmos de aprendizaje automático para permitir la toma de decisiones adaptativa y la optimización de procesos durante la impresión, lo que mejora la calidad de impresión y reduce los requisitos de supervisión humana en todas las industrias.

• Estos sistemas inteligentes permiten la monitorización y el ajuste en tiempo real de parámetros como la temperatura, la velocidad de extrusión y la corrección de trayectoria, lo que garantiza la precisión y reduce los defectos incluso en componentes complejos o de gran escala.

• La tendencia es habilitar capacidades de mantenimiento predictivo en impresoras robóticas mediante el análisis de patrones de uso y posibles averías, reduciendo así el tiempo de inactividad y aumentando la eficiencia de la producción en entornos de alto rendimiento.

• Por ejemplo, empresas como MX3D y Siemens han implementado robots de impresión 3D con IA integrada para proyectos industriales donde la detección avanzada y el control en tiempo real son esenciales para obtener resultados confiables.

• Esta tendencia refleja el cambio más amplio hacia entornos de fabricación autónomos donde la robótica impulsada por IA desempeña un papel central en la optimización de las operaciones y el logro de una personalización escalable.

Dinámica del mercado de robots de impresión 3D

Conductor

Creciente demanda de personalización y geometrías complejas

• La capacidad de los robots de impresión 3D para producir componentes y prototipos personalizados a pedido sin necesidad de herramientas costosas está impulsando su adopción en industrias como la automotriz, la atención médica y la electrónica de consumo, ya que las empresas buscan reducir los costos de producción y al mismo tiempo mejorar la diferenciación de productos, lo que permite respuestas más rápidas a las demandas específicas de los clientes a través de ajustes de diseño flexibles.

• Los fabricantes están aprovechando la fabricación aditiva robótica para abordar pedidos de lotes pequeños y requisitos de diseño que cambian rápidamente, especialmente en ciclos de desarrollo de productos donde la flexibilidad y la velocidad son fundamentales, lo que les ayuda a mantenerse competitivos en mercados dinámicos y, al mismo tiempo, minimiza el exceso de inventario y respalda la creación de prototipos iterativos.

• Este controlador también admite modelos de producción descentralizados donde las piezas se pueden imprimir más cerca del punto de uso, lo que reduce los costos logísticos y permite una respuesta más rápida para necesidades urgentes, mejorando así la resiliencia de la cadena de suministro y reduciendo la dependencia de las redes de envío globales que son propensas a interrupciones.

• Por ejemplo, la industria automotriz está utilizando impresoras 3D robóticas para crear piezas de vehículos con especificaciones únicas, reduciendo el tiempo de comercialización y ofreciendo agilidad de diseño para modelos de edición limitada, lo que permite a los fabricantes de automóviles entregar de manera eficiente características y estéticas personalizadas que satisfacen las preferencias de los consumidores específicos sin tener que reequipar líneas de producción enteras.

• Esta demanda de producción rápida, flexible y rentable continúa impulsando la inversión en sistemas de impresión 3D robóticos, lo que los convierte en herramientas esenciales en las fábricas inteligentes modernas que priorizan la automatización, la eficiencia operativa y la capacidad de adaptarse rápidamente a las tendencias cambiantes del mercado y las expectativas de los clientes.

Restricción/Desafío

Alta inversión inicial y complejidad técnica

• Una de las principales barreras para la adopción de robots de impresión 3D es el alto costo inicial asociado con la adquisición de sistemas robóticos, software y materiales compatibles, lo que representa un desafío para las pequeñas y medianas empresas, ya que a menudo operan con presupuestos limitados y les resulta difícil invertir en tecnologías avanzadas que requieren un gasto de capital significativo y ciclos de retorno de la inversión más largos.

• La integración de impresoras 3D robóticas en flujos de trabajo existentes requiere experiencia técnica y puede implicar cambios significativos en la infraestructura y la capacitación de los empleados, lo que aumenta la complejidad operativa y puede ralentizar el proceso de adopción, especialmente en organizaciones que carecen de equipos de automatización o ingeniería dedicados para gestionar la transición sin problemas.

• Los problemas de compatibilidad entre plataformas de software, interfaces de hardware y propiedades de los materiales pueden complicar aún más la implementación, lo que genera demoras o reduce la eficiencia en los procesos de fabricación y dificulta garantizar una interoperabilidad perfecta entre los diferentes componentes de impresión 3D utilizados en las cadenas de suministro.

• Por ejemplo, las empresas manufactureras a pequeña escala en las regiones en desarrollo a menudo tienen dificultades para justificar la inversión de capital necesaria para la impresión 3D robótica a pesar de sus beneficios a largo plazo y enfrentan obstáculos adicionales como el acceso limitado a la financiación, el apoyo técnico inadecuado y los marcos regulatorios inciertos que frenan aún más la adopción.

• Esta restricción destaca la necesidad de soluciones rentables, diseños modulares y servicios de soporte para hacer que la fabricación aditiva robótica sea más accesible y escalable en diversas industrias al reducir las barreras de entrada, mejorar la facilidad de integración y permitir una participación más amplia en la revolución de la fabricación digital.

Análisis del mercado de robots de impresión 3D

El mercado está segmentado según el componente y servicio, el tipo de robot y la aplicación.

- Por componente y servicio

En función de los componentes y servicios, el mercado de robots de impresión 3D se segmenta en brazo robótico, cabezal de impresión 3D, software y servicio. El segmento de brazos robóticos dominó el mercado con la mayor cuota de mercado en 2024, gracias a su papel fundamental para permitir movimientos precisos, control multieje y deposición de material en diversas aplicaciones. Industrias como la aeroespacial y la construcción dependen en gran medida de los brazos robóticos por su capacidad para manipular estructuras grandes y geometrías complejas con precisión constante. La creciente demanda de automatización y eficiencia en la fabricación aditiva a escala industrial ha aumentado aún más la importancia de los sistemas avanzados de brazos robóticos.

Se prevé que el segmento de software experimente el mayor crecimiento entre 2025 y 2032, impulsado por los avances en simulación, planificación de rutas y tecnologías de monitorización en tiempo real. Las soluciones de software inteligente son esenciales para optimizar la calidad de impresión, minimizar errores y mejorar la integración con las plataformas de diseño. El creciente interés en la fabricación inteligente y la necesidad de interfaces flexibles e intuitivas están acelerando la demanda de sistemas de software de impresión 3D robustos.

- Por tipo de robot

Según el tipo de robot, el mercado se segmenta en robots articulados, cartesianos, SCARA, polares y delta. El segmento de robots articulados representó la mayor cuota de mercado en 2024 gracias a su versatilidad, amplio rango de movimiento y capacidad para gestionar complejas tareas de impresión 3D. Estos robots se utilizan cada vez más en el diseño automotriz e industrial para producir piezas que requieren altos niveles de precisión y flexibilidad. Su adaptabilidad a diferentes cabezales de impresión y materiales refuerza aún más su dominio en el mercado.

Se prevé que el segmento de robots cartesianos experimente el mayor crecimiento entre 2025 y 2032, gracias a su simplicidad estructural, rentabilidad e idoneidad para la impresión de gran formato. Estos robots se utilizan habitualmente en construcción y arquitectura, donde la estabilidad y la escalabilidad son cruciales. La capacidad de producir componentes de gran tamaño con una precisión de capa constante posiciona a los robots cartesianos como la opción preferida para proyectos aditivos a escala industrial.

- Por aplicación

Según su aplicación, el mercado de robots de impresión 3D se segmenta en prototipado, utillaje y fabricación de piezas funcionales. El segmento de prototipado dominó el mercado con la mayor cuota de ingresos en 2024, impulsado por su uso generalizado para acelerar el desarrollo de productos, reducir el tiempo de comercialización y facilitar la iteración del diseño. Industrias como la salud, la automoción y la electrónica de consumo utilizan la impresión 3D robótica para crear prototipos detallados con mayor velocidad y precisión. La capacidad de evaluar y refinar diseños rápidamente antes de la producción en masa aumenta el atractivo de las soluciones de prototipado robótico.

Se prevé que el segmento de fabricación de piezas funcionales experimente su mayor crecimiento entre 2025 y 2032, a medida que las industrias avanzan más allá del prototipado hacia las piezas de uso final. Las impresoras 3D robóticas se utilizan actualmente para producir componentes duraderos y de alto rendimiento en sectores como el aeroespacial, la defensa y la maquinaria industrial. El impulso a la producción local, la menor dependencia de la cadena de suministro y la capacidad de fabricar piezas complejas bajo demanda están impulsando el crecimiento de la fabricación de piezas funcionales mediante robots de impresión 3D.

Análisis regional del mercado de robots de impresión 3D

• América del Norte dominó el mercado de robots de impresión 3D con la mayor participación en los ingresos del 39,8 % en 2024, impulsada por fuertes inversiones en tecnologías de fabricación avanzadas y una adopción generalizada en las industrias aeroespacial, automotriz y de atención médica.

• La región se beneficia de una infraestructura sólida, un alto gasto en investigación y desarrollo e iniciativas gubernamentales favorables que promueven la automatización industrial y la fabricación aditiva.

• La presencia de empresas líderes en robótica e impresión 3D, junto con la adopción temprana de tecnología y la demanda de piezas de alta precisión, continúa apoyando la expansión del mercado tanto en grandes empresas como en nuevas empresas.

Perspectiva del mercado estadounidense de robots de impresión 3D

El mercado estadounidense de robots de impresión 3D obtuvo la mayor cuota de ingresos en 2024 en Norteamérica, impulsado por una mayor integración de la automatización y la fabricación digital en los sectores industriales. La creciente demanda de piezas ligeras y complejas, así como de soluciones de fabricación rentables, ha acelerado la adopción de la impresión 3D robótica en los sectores aeroespacial y de defensa. Además, las sólidas colaboraciones entre startups tecnológicas, universidades y fabricantes consolidados están impulsando la innovación e impulsando la comercialización de soluciones de fabricación aditiva robótica.

Análisis del mercado europeo de robots de impresión 3D

Se prevé que el mercado europeo de robots de impresión 3D experimente el mayor crecimiento entre 2025 y 2032, impulsado por un creciente énfasis en la producción sostenible y las capacidades de diseño avanzadas. La adopción de la fabricación aditiva robótica es especialmente sólida en los sectores de la automoción, la construcción y la energía, donde la precisión y la eficiencia son primordiales. El apoyo regulatorio a las prácticas de la Industria 4.0 y la apuesta por las estrategias de economía circular también están impulsando la adopción de robots de impresión 3D en toda la región.

Análisis del mercado alemán de robots de impresión 3D

Se prevé que el mercado alemán de robots de impresión 3D experimente el mayor crecimiento entre 2025 y 2032, impulsado por la sólida base manufacturera del país y su énfasis en la automatización. Como líder en ingeniería e innovación industrial, Alemania está implementando rápidamente impresoras 3D robóticas para la creación de prototipos, el desarrollo de herramientas personalizadas y la producción de piezas bajo demanda. Las iniciativas público-privadas y las inversiones estratégicas en tecnologías de fabricación digital están impulsando aún más la adopción de soluciones robóticas aditivas por parte de las pymes.

Análisis del mercado de robots de impresión 3D en el Reino Unido

Se prevé que el mercado británico de robots de impresión 3D experimente su mayor crecimiento entre 2025 y 2032, impulsado por la expansión del sector de fabricación avanzada del país y su compromiso con la adopción de la Industria 4.0. El creciente uso de la fabricación aditiva robótica en sectores como el aeroespacial, el automotriz y la construcción está impulsando el crecimiento del mercado. Además, la sólida investigación académica, los programas de innovación respaldados por el gobierno y la creciente demanda de métodos de producción sostenibles y a demanda están impulsando la adopción de robots de impresión 3D tanto en empresas emergentes como consolidadas del Reino Unido.

Análisis del mercado de robots de impresión 3D en Asia-Pacífico

Se prevé que el mercado de robots de impresión 3D en Asia-Pacífico experimente su mayor crecimiento entre 2025 y 2032, impulsado por la rápida industrialización, el aumento de la automatización y las políticas gubernamentales favorables en países como China, Japón y Corea del Sur. La expansión de la fabricación de productos electrónicos, automotrices y de consumo en la región está acelerando la demanda de tecnologías de producción flexibles y escalables. Además, el aumento de la inversión en fábricas inteligentes y empresas emergentes de impresión 3D está impulsando la adopción regional.

Análisis del mercado de robots de impresión 3D en China

El mercado chino de robots de impresión 3D representó la mayor participación en los ingresos de Asia-Pacífico en 2024, impulsado por el liderazgo del país en automatización industrial y la rápida evolución de su panorama manufacturero. El impulso del gobierno hacia la fabricación inteligente y las iniciativas "Hecho en China 2025" han incentivado su adopción en los sectores aeroespacial, de la construcción y de maquinaria pesada. La mano de obra asequible y la sólida capacidad de producción nacional también impulsan la innovación local y el potencial de exportación en sistemas robóticos aditivos.

Análisis del mercado japonés de robots de impresión 3D

Se prevé que el mercado japonés de robots de impresión 3D experimente el mayor crecimiento entre 2025 y 2032, debido a la alta demanda de soluciones de fabricación compactas y de precisión y a un sector robótico consolidado. El enfoque de Japón en la innovación, la calidad y la miniaturización lo convierte en un actor clave en la adopción de impresoras 3D robóticas en aplicaciones de salud, electrónica y automoción. Ante el creciente interés en los gemelos digitales y los sistemas conectados al IoT, las empresas japonesas están integrando impresoras 3D robóticas en líneas de producción automatizadas para mejorar la productividad y la flexibilidad.

Cuota de mercado de los robots de impresión 3D

La industria de robots de impresión 3D está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- KUKA AG (Alemania)

- Dimensión masiva (EE. UU.)

- Comau (Italia)

- ABB (Suiza)

- CEAD BV (Países Bajos)

- Baubot (Austria)

- Corporación Eléctrica Yaskawa (Japón)

- Caracol (Italia)

- MX3D (EE. UU.)

- Corporación FANUC (Japón)

- WEBER Maschinenfabrik (Alemania)

- Fabricación aditiva de Twente (TAM)

- Universal Robots A/S (Dinamarca)

- Meltio3D (España)

- (Países Bajos)

- Dobot (China)

Últimos avances en el mercado global de robots de impresión 3D

- En febrero de 2025, Caracol lanzó la extrusora xHF (Extra Flow) en JEC World 2025, un sistema de alto rendimiento compatible con su plataforma Heron AM. Con una velocidad de extrusión de hasta 75 kg/h y capacidad de procesamiento de dos materiales, la extrusora permite la producción eficiente de piezas compuestas a gran escala. Su avanzada distribución de par y control térmico benefician a sectores como el aeroespacial, el naval y la construcción, consolidando la posición de Caracol en el mercado de la fabricación aditiva industrial.

- En febrero de 2025, Caracol colaboró con Airtech Advanced Materials Group para integrar las resinas Dahltram en sus plataformas de fabricación aditiva Heron. Esta alianza estratégica garantiza una mayor compatibilidad y fiabilidad de los materiales, lo que impulsa el desarrollo de piezas de alto rendimiento para uso industrial a gran escala y amplía el ecosistema de materiales de Caracol.

- En noviembre de 2024, Hans Weber Maschinenfabrik se asoció con Forward AM para presentar la impresión 3D ecológica de gran formato con pellets reciclados de rPETG Ultrafuse. La colaboración dio como resultado paneles de pared translúcidos para aplicaciones arquitectónicas, destacando el creciente papel de los materiales sostenibles en la fabricación aditiva y promoviendo la responsabilidad ambiental en el sector.

- En noviembre de 2024, CEAD presentó Flexcube, una impresora 3D industrial compacta de estilo cartesiano con un sistema de 3+1 ejes para impresión a 45 grados y fresado CNC integrado. Su diseño modular y compacto ofrece capacidades geométricas avanzadas y es ideal para las industrias de la arquitectura, las herramientas y el diseño, lo que aumenta la versatilidad y la accesibilidad en la impresión 3D de gran formato.

- En 2024, Meltio lanzó su ecosistema Engine Software Partners, colaborando con 12 proveedores líderes de software para impulsar la fabricación aditiva híbrida y robótica. La iniciativa ofrece herramientas certificadas para corte no plano y trayectorias de herramientas avanzadas, simplificando la integración para los usuarios y acelerando la adopción global de las soluciones robóticas y CNC de Meltio.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.