Global 5g Service Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

132.06 Billion

USD

1,104.05 Billion

2024

2032

USD

132.06 Billion

USD

1,104.05 Billion

2024

2032

| 2025 –2032 | |

| USD 132.06 Billion | |

| USD 1,104.05 Billion | |

| % | |

|

Segmentación del mercado global de servicios 5G, por tipos de comunicación (FWA, eMBB, URLLC y MMTC), usuarios finales (consumidores y empresas), empresas (distribuidores, comerciantes y comerciantes, manufactura, energía y servicios públicos, medios de comunicación y entretenimiento, gobierno, transporte y logística, atención médica y otros): tendencias de la industria y pronóstico hasta 2032

Tamaño del mercado de servicios 5G

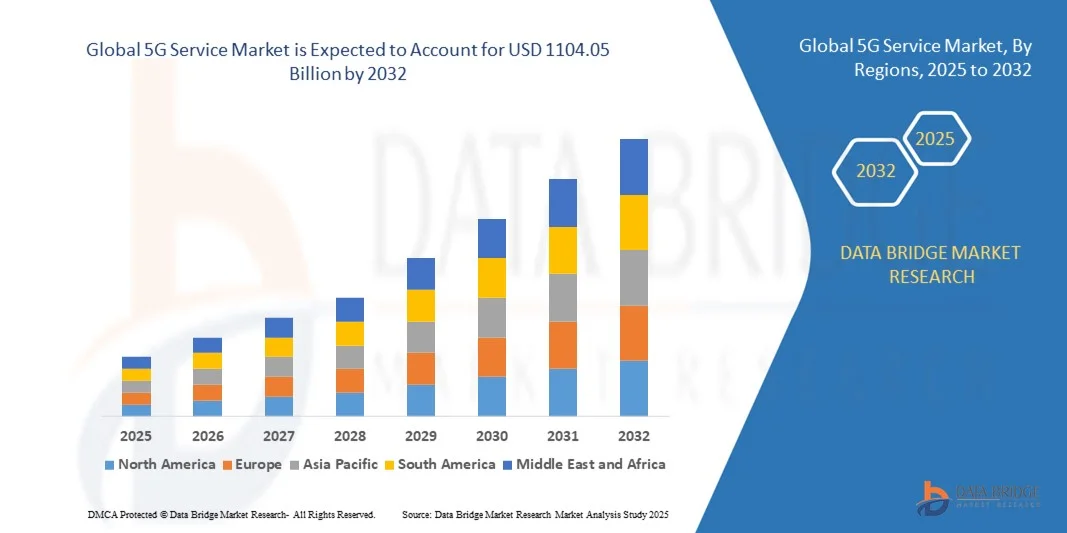

- El tamaño del mercado global de servicios 5G se valoró en USD 132.06 mil millones en 2024 y se espera que alcance los USD 1104.05 mil millones para 2032 , con una CAGR del 30,40% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por el rápido despliegue de redes 5G y la creciente adopción de banda ancha móvil de alta velocidad en áreas urbanas y rurales, lo que permite una transmisión de datos más rápida y una conectividad de baja latencia para consumidores y empresas.

- Además, la creciente demanda de dispositivos conectados, aplicaciones de IoT, sistemas autónomos y experiencias móviles mejoradas está impulsando a los operadores de telecomunicaciones a ampliar la cobertura 5G e introducir servicios innovadores, acelerando así el crecimiento del mercado.

Análisis del mercado de servicios 5G

- Los servicios 5G proporcionan velocidades de datos ultrarrápidas, baja latencia y conectividad masiva de dispositivos, lo que respalda aplicaciones como IoT, AR/VR, ciudades inteligentes y automatización industrial.

- La creciente dependencia de aplicaciones que hacen un uso intensivo de datos, junto con la creciente penetración de los teléfonos inteligentes y la digitalización empresarial, está impulsando significativamente la demanda de servicios 5G en todo el mundo.

- Asia-Pacífico dominó el mercado de servicios 5G con una participación del 41,8 % en 2024, debido a la rápida adopción de tecnologías móviles avanzadas, la creciente penetración de teléfonos inteligentes y las importantes inversiones en infraestructura de red 5G.

- Se espera que América del Norte sea la región de más rápido crecimiento en el mercado de servicios 5G durante el período de pronóstico debido a la creciente adopción empresarial, la alta demanda de banda ancha móvil por parte de los consumidores y las sólidas inversiones en infraestructura 5G.

- El segmento eMBB dominó el mercado con una cuota del 39,91 % en 2024, gracias a la creciente demanda de datos móviles de alta velocidad, streaming de vídeo HD y aplicaciones inmersivas como la realidad aumentada (RA) y la realidad virtual (RV). Su capacidad para proporcionar conectividad ultrarrápida y alta capacidad de red lo convierte en la opción preferida para zonas urbanas y densamente pobladas. Los operadores de telecomunicaciones priorizan cada vez más las implementaciones de eMBB para mejorar la experiencia del cliente y dar soporte a aplicaciones de última generación. La compatibilidad del segmento con una amplia gama de dispositivos, desde smartphones hasta tablets y portátiles, refuerza aún más su dominio del mercado.

Alcance del informe y segmentación del mercado de servicios 5G

|

Atributos |

Perspectivas clave del mercado del servicio 5G |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos del mercado, la cobertura geográfica, los actores del mercado y el escenario del mercado, el informe de mercado elaborado por el equipo de investigación de mercado de Data Bridge incluye un análisis experto en profundidad, análisis de importación/exportación, análisis de precios, análisis de consumo de producción y análisis pestle. |

Tendencias del mercado de servicios 5G

Expansión de redes 5G privadas para empresas

- El mercado de servicios 5G está evolucionando rápidamente, con un cambio significativo hacia implementaciones de redes 5G privadas adaptadas a entornos empresariales. Estas redes privadas ofrecen mayor control, seguridad y confiabilidad, satisfaciendo necesidades operativas específicas en sectores como la manufactura, la logística, la atención médica y los campus inteligentes.

- Por ejemplo, Infosys informó una creciente adopción de 5G privado en empresas medianas, con soluciones implementadas en sectores como la minería y los servicios públicos para la automatización y las operaciones en tiempo real. Empresas como Ericsson y Nokia están ampliando sus carteras de 5G privado, lo que permite a las empresas aprovechar la conectividad de baja latencia y la personalización de la red para aplicaciones de misión crítica.

- Las redes 5G privadas facilitan una integración fluida con tecnologías de IA, IoT y edge computing, lo que permite a las empresas procesar datos localmente con una latencia mínima. Esto facilita casos de uso avanzados como el mantenimiento predictivo, la robótica y los vehículos autónomos, a la vez que garantiza la privacidad de los datos y la independencia de la red.

- Los avances regulatorios en la asignación de espectro, como el Servicio de Radio de Banda Ancha Ciudadana (CBRS) en EE. UU. y las bandas de espectro dedicadas a nivel internacional, están reduciendo las barreras de entrada para los despliegues privados de 5G. Modelos simplificados como la red integrada y el 5G como servicio (5GaaS) están acelerando aún más la adopción al reducir la complejidad y los costos.

- La aparición de la IA generativa y las aplicaciones habilitadas para el borde está amplificando la demanda de conectividad confiable de alta velocidad del 5G privado, lo que facilita la inferencia de IA en tiempo real en el borde. Esta sinergia impulsará más de 2700 despliegues de 5G privado a nivel mundial para finales de 2024, y las empresas consideran cada vez más el 5G privado como un activo estratégico para la transformación digital.

- La continua expansión de las redes 5G privadas destaca una evolución fundamental del mercado, donde la infraestructura inalámbrica dedicada se convierte en un facilitador crítico de la innovación empresarial, la resiliencia operativa y las soluciones de conectividad a medida.

Dinámica del mercado de servicios 5G

Conductor

Creciente demanda de conectividad de alta velocidad y baja latencia

- El aumento de la demanda de redes ultrarrápidas y de baja latencia en todos los sectores es un factor clave para el crecimiento de los servicios 5G. Aplicaciones como los vehículos autónomos, la fabricación inteligente, los medios inmersivos y los ecosistemas del IoT requieren una conectividad fiable y de alta capacidad con un retardo mínimo para funcionar eficazmente.

- Por ejemplo, las empresas manufactureras están implementando 5G privado para facilitar la comunicación en tiempo real entre robótica, sistemas de control de calidad basados en IA y gemelos digitales, mejorando así la eficiencia de la producción y reduciendo los tiempos de inactividad. Las empresas de logística utilizan la conectividad 5G de alta velocidad para un seguimiento preciso de los activos, la gestión automatizada del inventario y una mayor transparencia en la cadena de suministro.

- La proliferación de dispositivos conectados y el auge de las aplicaciones que hacen un uso intensivo de datos impulsan la necesidad de redes escalables que admitan casos de uso simultáneos de gran ancho de banda sin comprometer el rendimiento. Las redes 5G proporcionan la velocidad y la confiabilidad esenciales para operaciones críticas y la prestación de servicios innovadores.

- Los gobiernos y los operadores de telecomunicaciones están invirtiendo fuertemente en la modernización de la infraestructura 5G para satisfacer las crecientes expectativas de consumidores y empresas. Esta inversión impulsa avances continuos en la capacidad y cobertura de la red, incrementando las tasas de adopción en diversos sectores.

- La capacidad inherente del 5G para ofrecer velocidades multigigabit con una latencia ultrabaja refuerza su papel transformador en la habilitación de nuevas tecnologías y modelos de negocio. En consecuencia, los requisitos de conectividad de alta velocidad y baja latencia refuerzan la expansión sostenida del mercado de servicios 5G.

Restricción/Desafío

Altos costos de implementación de infraestructura

- Los elevados costes asociados al despliegue de la infraestructura de red 5G siguen siendo un reto clave para su penetración generalizada en el mercado. Esto incluye gastos relacionados con nuevas estaciones base, backhaul de fibra, adquisición de espectro y la integración de tecnologías avanzadas como Massive MIMO y edge computing.

- Por ejemplo, las empresas que consideran la tecnología 5G privada se enfrentan a elevados gastos iniciales de capital para construir y mantener una infraestructura dedicada, incluyendo las tasas de licencias de espectro y la instalación de hardware especializado. Las pequeñas y medianas empresas suelen considerar estos costes prohibitivos, lo que retrasa o limita la adopción a pesar de los beneficios potenciales.

- El despliegue de infraestructura 5G en zonas urbanas densas o terrenos difíciles también implica una complejidad logística considerable y obstáculos regulatorios, lo que aumenta los plazos y los gastos del proyecto. Además, el mantenimiento y la modernización de la infraestructura para adaptarse a la evolución de los estándares aumentan los costos operativos continuos.

- Las limitaciones de costos llevan a algunas organizaciones a preferir modelos de red gestionados o híbridos, que pueden ofrecer un alivio parcial, pero también introducen dependencias de terceros. El alto umbral de inversión crea disparidad en las tasas de adopción de 5G entre las grandes empresas y las pequeñas empresas.

- En conclusión, si bien el 5G ofrece beneficios transformadores de conectividad, el alto costo de la implementación de infraestructura constituye una limitación importante. Las innovaciones en los modelos de reparto de costos, el apoyo regulatorio para el acceso al espectro y los avances tecnológicos destinados a reducir la complejidad de la implementación son esenciales para ampliar el acceso al mercado y sostener el crecimiento.

Alcance del mercado de servicios 5G

El mercado está segmentado según los tipos de comunicación, los usuarios finales y las empresas.

- Por tipos de comunicación

Según los tipos de comunicación, el mercado de servicios 5G se segmenta en acceso inalámbrico fijo (FWA), banda ancha móvil mejorada (eMBB), comunicaciones ultrafiables de baja latencia (URLLC) y comunicaciones masivas de tipo máquina (MMTC). El segmento eMBB dominó la mayor cuota de mercado en ingresos, con un 39,91%, en 2024, impulsado por la creciente demanda de datos móviles de alta velocidad, streaming de vídeo HD y aplicaciones inmersivas como AR/VR. Su capacidad para proporcionar conectividad ultrarrápida y alta capacidad de red lo convierte en la opción preferida para zonas urbanas y densamente pobladas. Los operadores de telecomunicaciones priorizan cada vez más las implementaciones de eMBB para mejorar la experiencia del cliente y dar soporte a aplicaciones de nueva generación. La compatibilidad del segmento con una amplia gama de dispositivos, desde smartphones hasta tablets y portátiles, refuerza aún más su dominio del mercado.

Se prevé que el segmento FWA experimente el mayor crecimiento entre 2025 y 2032, impulsado por la necesidad de conectividad de banda ancha en zonas rurales y desatendidas. FWA aprovecha las redes inalámbricas de alta velocidad del 5G para ofrecer acceso a internet en hogares y oficinas sin necesidad de una extensa infraestructura de fibra. La creciente adopción en regiones en desarrollo y la creciente disponibilidad de dispositivos CPE (equipos en las instalaciones del cliente) 5G asequibles contribuyen a su rápida adopción. Además, los servicios FWA están ganando terreno como alternativa a la banda ancha fija, ofreciendo soluciones de internet flexibles y escalables.

- Por los usuarios finales

En función de los usuarios finales, el mercado de servicios 5G se segmenta en consumidores y empresas. El segmento de consumidores dominó la mayor cuota de mercado en 2024, impulsado por el crecimiento exponencial del consumo de datos móviles, la transmisión de video de alta definición, los videojuegos y la conectividad de dispositivos inteligentes. Los consumidores exigen cada vez más conexiones fluidas, de alta velocidad y baja latencia, lo que convierte al 5G en un factor clave para las experiencias digitales de próxima generación. La proliferación de smartphones y dispositivos compatibles con 5G, sumada a la amplia expansión de la red de los operadores de telecomunicaciones, refuerza aún más la adopción por parte de los consumidores.

Se prevé que el segmento empresarial experimente el mayor crecimiento entre 2025 y 2032, impulsado por la integración del 5G en la automatización industrial, la fabricación inteligente, la atención médica y la logística. Las empresas están aprovechando el 5G para mejorar la eficiencia operativa, la monitorización en tiempo real y la toma de decisiones basada en datos. La baja latencia, la alta fiabilidad y el mayor ancho de banda que ofrecen las redes 5G posibilitan aplicaciones empresariales innovadoras, como la robótica remota, las operaciones basadas en el IoT y las soluciones en la nube.

- Por empresas

En función de las aplicaciones empresariales, el mercado de servicios 5G se segmenta en distribuidores, comerciantes y distribuidores; manufactura; energía y servicios públicos; medios de comunicación y entretenimiento; gobierno; transporte y logística; salud; y otros. El segmento de manufactura dominó la mayor cuota de mercado en 2024, impulsado por la adopción de la automatización habilitada para 5G, las fábricas inteligentes y el mantenimiento predictivo. Las redes 5G permiten a los fabricantes lograr la monitorización en tiempo real, la operación remota de maquinaria y una conectividad fluida en todas las líneas de producción, lo que mejora la eficiencia y reduce el tiempo de inactividad. La integración del 5G con las tecnologías IoT, IA y RA/RV refuerza aún más la transformación digital y la competitividad del sector.

Se prevé que el segmento de transporte y logística experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente necesidad de gestión de flotas conectadas, vehículos autónomos y soluciones de almacenamiento inteligente. El 5G permite el seguimiento en tiempo real, la optimización de rutas y una mejor comunicación entre vehículos e infraestructura, lo que impulsa la eficiencia y reduce los costes operativos. La creciente adopción de iniciativas de ciudades inteligentes y soluciones de entrega de última milla también contribuye al rápido crecimiento de este segmento.

Análisis regional del mercado de servicios 5G

- Asia-Pacífico dominó el mercado de servicios 5G con la mayor participación en los ingresos del 41,8 % en 2024, impulsada por la rápida adopción de tecnologías móviles avanzadas, la creciente penetración de teléfonos inteligentes y las importantes inversiones en infraestructura de red 5G.

- Los marcos regulatorios favorables de la región, las iniciativas de digitalización lideradas por el gobierno y la fuerte presencia de operadores de telecomunicaciones están acelerando el crecimiento del mercado.

- Además, la creciente demanda de conectividad de alta velocidad tanto en áreas urbanas como semiurbanas, junto con la creciente adopción de soluciones digitales por parte de las empresas, está contribuyendo a una mayor implementación del servicio 5G en toda la región.

Perspectiva del mercado de servicios 5G de China

China ocupó la mayor participación en el mercado de servicios 5G de Asia-Pacífico en 2024, gracias a su liderazgo en el despliegue de redes 5G, sus sustanciales inversiones en infraestructura de telecomunicaciones y la adopción temprana de dispositivos compatibles con 5G. El firme apoyo gubernamental del país a la conectividad de próxima generación, la robusta digitalización industrial y el enfoque en iniciativas de ciudades inteligentes e IoT son importantes impulsores del crecimiento. La demanda se ve reforzada por la proliferación de aplicaciones eMBB, las soluciones de acceso inalámbrico fijo y la adopción de internet móvil de alta velocidad por parte de los consumidores.

Perspectiva del mercado de servicios 5G en India

India está experimentando el crecimiento más rápido en la región Asia-Pacífico, impulsado por la creciente penetración de teléfonos inteligentes, las iniciativas gubernamentales para mejorar la infraestructura digital y la creciente adopción de servicios 5G por parte de las empresas. El despliegue de redes 5G en las principales ciudades, junto con las crecientes inversiones en infraestructura de telecomunicaciones y dispositivos 5G asequibles, está acelerando la expansión del mercado. La creciente demanda de banda ancha móvil de alta velocidad, comercio electrónico y aplicaciones empresariales en la nube impulsa aún más la rápida adopción de servicios 5G.

Perspectivas del mercado de servicios 5G en Europa

El mercado europeo de servicios 5G se encuentra en constante expansión, respaldado por sólidos marcos regulatorios, crecientes inversiones en modernización de redes y una creciente adopción de aplicaciones 5G industriales y empresariales. Los países de la región priorizan la conectividad de alta calidad, las redes de baja latencia y la integración con iniciativas del IoT y la Industria 4.0. La creciente demanda de banda ancha móvil mejorada, soluciones de monitorización remota y proyectos de ciudades inteligentes está impulsando aún más el crecimiento del mercado.

Perspectivas del mercado de servicios 5G en Alemania

El mercado alemán de servicios 5G está impulsado por su liderazgo en automatización industrial, una sólida infraestructura de telecomunicaciones y la adopción temprana de soluciones de fabricación inteligente. El país cuenta con sólidas redes de I+D y colaboraciones entre empresas e instituciones de investigación, lo que impulsa la innovación en aplicaciones 5G. La demanda de soluciones eMBB y URLLC para fábricas conectadas, vehículos autónomos y soluciones empresariales digitales es especialmente alta.

Perspectivas del mercado de servicios 5G del Reino Unido

El mercado británico se sustenta en redes de telecomunicaciones consolidadas, iniciativas gubernamentales para la cobertura 5G a nivel nacional y una creciente adopción de aplicaciones 5G empresariales. Con un enfoque en la transformación digital, proyectos de ciudades inteligentes y servicios mejorados de banda ancha móvil, el Reino Unido continúa expandiendo su infraestructura 5G. La creciente colaboración entre empresas tecnológicas y empresas para soluciones de conectividad de baja latencia y alta velocidad está impulsando el crecimiento del mercado.

Perspectiva del mercado de servicios 5G de América del Norte

Se proyecta que América del Norte crecerá a la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsada por la creciente adopción empresarial, la alta demanda de banda ancha móvil por parte de los consumidores y las sólidas inversiones en infraestructura 5G. El enfoque de la región en las ciudades inteligentes, los vehículos autónomos y la adopción de la Industria 4.0 está impulsando la demanda de servicios 5G fiables y de alta velocidad. Además, el aumento de las inversiones de los operadores de telecomunicaciones en la densificación de la red y en dispositivos compatibles con 5G está acelerando la expansión del mercado.

Perspectiva del mercado de servicios 5G de EE. UU.

Estados Unidos representó la mayor participación en el mercado norteamericano en 2024, gracias a su sólida infraestructura de telecomunicaciones, la adopción generalizada de dispositivos 5G y la alta demanda de conectividad ultrarrápida por parte de los consumidores. El enfoque del país en la transformación digital empresarial, el apoyo gubernamental a las redes de próxima generación y la adopción temprana de aplicaciones 5G avanzadas en los sectores de la salud, la manufactura y la logística son importantes impulsores del crecimiento. La presencia de operadores de telecomunicaciones líderes y las continuas actualizaciones de la red consolidan aún más el liderazgo de Estados Unidos en la región.

Cuota de mercado del servicio 5G

La industria de servicios 5G está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Propiedad intelectual de AT&T (EE. UU.)

- China Mobile Limited (China)

- SK Telecom Co., Ltd. (Corea del Sur)

- Verizon (EE. UU.)

- Grupo BT (Reino Unido)

- Deutsche Telekom AG (Alemania)

- T-Mobile (EE. UU.)

- China Telecom Global Limited (China)

- Orange SA (Francia)

- Grupo Vodafone (Reino Unido)

- China Unicom (Hong Kong) Limitada (China)

- Telstra Corporation Limited (Australia)

- Telefónica SA (España)

- KT Corp. (Corea del Sur)

- Rogers Corporation (Canadá)

- Bell Canada (Canadá)

- Etisalat (EAU)

- Compañía Saudí de Telecomunicaciones (Arabia Saudita)

- LG Uplus Corp. (Corea del Sur)

- NTT DOCOMO (Japón)

- Corporación KDDI (Japón)

- Telus Communications Inc. (Canadá)

Últimos avances en el mercado global de servicios 5G

- En marzo de 2025, ZTE se asoció con China Mobile para presentar dos avances clave: "Comunicación, Detección, Computación e Inteligencia" e "IoT ambiental", como parte de sus últimas innovaciones en 5G-A. Se espera que esta colaboración fortalezca el liderazgo de ZTE en soluciones 5G avanzadas, mejorando la inteligencia de red y ampliando las capacidades de IoT, lo que impulsará la adopción de servicios de próxima generación y abrirá nuevas oportunidades de monetización en el mercado 5G de Asia-Pacífico.

- En febrero de 2025, Bharti Airtel colaboró con Ericsson para implementar tecnología avanzada de núcleo 5G, lo que marca un paso significativo hacia una red 5G autónoma (SA) a gran escala en India. Esta alianza busca aumentar la capacidad de red de Airtel, soportar la segmentación de red y facilitar la exposición a API, permitiendo a empresas y consumidores acceder a servicios innovadores. Esta iniciativa acelerará la adopción del 5G en India y fortalecerá la posición competitiva de Airtel en los segmentos 5G empresarial y de consumo.

- En octubre de 2024, SK Telecom se asoció con Samsung para optimizar la conectividad 5G mediante mejoras basadas en IA. Gracias al recomendador de parámetros AI-RAN de Samsung, SK Telecom puede optimizar la configuración de la estación base basándose en datos de red móvil analizados. Se espera que esta iniciativa mejore la eficiencia y la fiabilidad de la red, optimice la experiencia del cliente y posicione a SK Telecom como líder en soluciones 5G inteligentes en el competitivo mercado de telecomunicaciones de Corea del Sur.

- En septiembre de 2023, China Mobile e Indosat Ooredoo Hutchison colaboraron para desarrollar estrategias que expandieran los servicios 5G a mercados nuevos y existentes. Se espera que esta alianza impulse la penetración de mercado, mejore la oferta de servicios y acelere la monetización del 5G en el Sudeste Asiático, creando oportunidades para que ambos operadores capten nuevas fuentes de ingresos y fortalezcan su liderazgo regional en 5G.

- En septiembre de 2023, Vodafone se asoció con Nokia para introducir Open RAN en Italia mediante un programa piloto. El operador completó una serie de llamadas 4G a través de sitios de red comercial compartidos en Rumanía, lo que demuestra el progreso hacia despliegues de red más flexibles y rentables. Se espera que este desarrollo impulse una mayor adopción de Open RAN en Europa, mejore la escalabilidad de la red e impulse la innovación en ecosistemas 5G de múltiples proveedores.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.