Global Acanthocheilonemiasis Treatment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

4.12 Billion

USD

5.63 Billion

2025

2033

USD

4.12 Billion

USD

5.63 Billion

2025

2033

| 2026 –2033 | |

| USD 4.12 Billion | |

| USD 5.63 Billion | |

| % | |

|

Segmentación del mercado global de tratamiento de la acantoqueilonemiasis por tipo de enfermedad (linfática, subcutánea y serosa), tratamiento (antifiláricos, doxiciclina antibiótica , benzopirona tópica y flavonoides, y cirugía), dosis (crema, loción, comprimidos y otros), vía de administración (oral, tópica y otros), diagnóstico (frotis de sangre, técnicas serológicas, radiografía, ecografía y otros), usuarios finales (clínica, hospital y otros), canal de distribución (farmacia hospitalaria, farmacia minorista y farmacia en línea): tendencias del sector y pronóstico hasta 2033.

Tamaño del mercado del tratamiento de la acantoqueilonemiasis

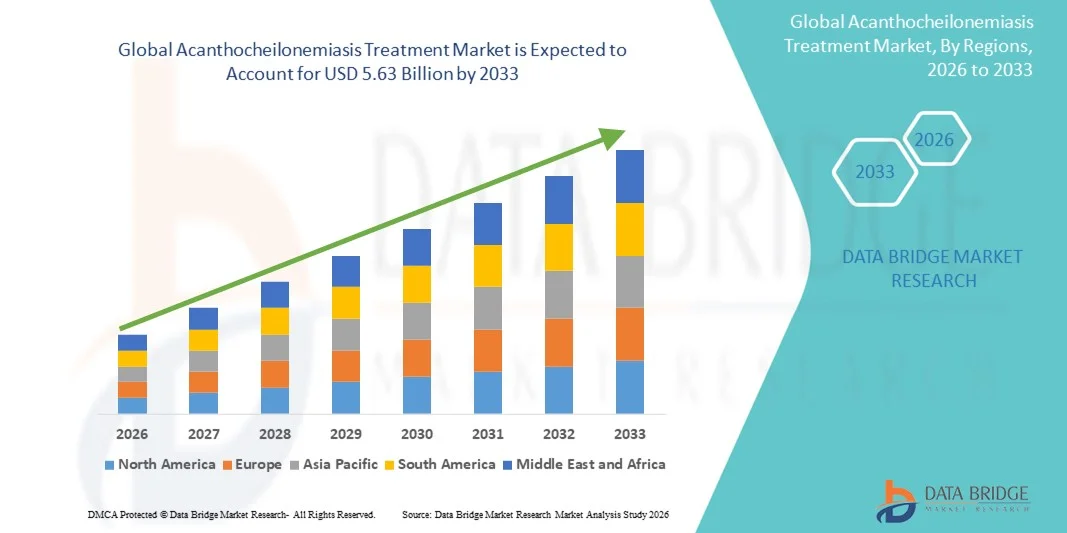

- El tamaño del mercado global de tratamiento de la acantoqueilonemiasis se valoró en USD 4.12 mil millones en 2025 y se espera que alcance los USD 5.63 mil millones para 2033 , con una CAGR del 4,00% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente adopción de herramientas diagnósticas avanzadas y nuevos enfoques terapéuticos, tanto en regiones endémicas como no endémicas, lo que ha mejorado la detección, el tratamiento y el manejo de la acantoqueilonemiasis. La mejora de los programas de concienciación, las campañas gubernamentales de administración masiva de medicamentos y la integración de protocolos de tratamiento en los sistemas de salud contribuyen a un control más sistemático de la enfermedad.

- Además, la creciente demanda de soluciones terapéuticas eficaces, adaptadas al paciente y específicas está impulsando la adopción de opciones de tratamiento para la acantoqueilonemiasis en hospitales, clínicas y centros de salud comunitarios. La convergencia de terapias orales, formulaciones tópicas y regímenes combinados está mejorando el cumplimiento terapéutico y los resultados del paciente, impulsando así significativamente el crecimiento de la industria durante el período previsto.

Análisis del mercado del tratamiento de la acantoqueilonemiasis

- Las soluciones de tratamiento, utilizadas para controlar las infecciones parasitarias causadas por especies de acanthocheilonema, son cada vez más vitales tanto en regiones endémicas como no endémicas debido a su eficacia para reducir la carga de la enfermedad y mejorar los resultados de los pacientes.

- La creciente demanda de tratamiento para la acantoqueilonemiasis se ve impulsada principalmente por la creciente prevalencia de enfermedades tropicales desatendidas, la creciente conciencia de las infecciones parasitarias y el aumento de las inversiones en infraestructura y diagnóstico de atención médica.

- América del Norte dominó el mercado de tratamiento de la acantoqueilonemiasis con la mayor participación en los ingresos del 38,7 % en 2025, respaldada por una infraestructura de atención médica avanzada, una fuerte presencia farmacéutica e instalaciones de diagnóstico y tratamiento bien establecidas.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de tratamiento de la acantoqueilonemiasis durante el período de pronóstico, y se proyecta que se expanda a una CAGR del 15,3 % entre 2026 y 2033, impulsada por la alta carga de enfermedad, la mejora del acceso a la atención médica y la creciente conciencia en países como India, China y el sudeste asiático.

- El segmento oral dominó la mayor participación en ingresos del mercado con un 56,8 % en 2025, debido a la adopción generalizada de terapias sistémicas dirigidas a la infección parasitaria subyacente.

Alcance del informe y segmentación del mercado de tratamiento de la acantoqueilonemiasis

|

Atributos |

Tratamiento de la acantoqueilonemiasis: información clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Norteamérica

Europa

Asia-Pacífico

Oriente Medio y África

Sudamérica

|

|

Actores clave del mercado |

• GlaxoSmithKline (Reino Unido) |

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado del tratamiento de la acantoqueilonemiasis

Enfoque creciente en enfoques de tratamiento innovadores y atención centrada en el paciente

- Una tendencia significativa y en aceleración en el mercado mundial de tratamiento de la acantoqueilonemiasis es el enfoque creciente en terapias farmacológicas y de apoyo innovadoras adaptadas a las necesidades específicas de cada paciente.

- Por ejemplo, en 2023, investigadores de Brasil informaron sobre estudios piloto exitosos que combinaron terapia antiparasitaria con suplementos dietéticos, demostrando mejores tasas de recuperación entre pacientes de alto riesgo.

- Los investigadores y médicos están haciendo hincapié en el diagnóstico temprano y en los protocolos de tratamiento integrados que combinan la terapia antiparasitaria con el manejo nutricional y sintomático.

- El desarrollo de terapias combinadas dirigidas a múltiples etapas de la vida del parásito está mejorando los resultados del tratamiento y reduciendo las tasas de recurrencia.

- Los ensayos clínicos que exploran compuestos nuevos, así como la reutilización de medicamentos existentes para mejorar su eficacia, están ganando impulso.

- Existe una tendencia creciente hacia la incorporación de datos de pacientes del mundo real en la toma de decisiones clínicas para optimizar las estrategias de terapia.

- Las compañías farmacéuticas están ampliando el acceso a formulaciones pediátricas para abordar el manejo de enfermedades en poblaciones más jóvenes.

- La educación del paciente y los programas de salud comunitaria son cada vez más frecuentes, lo que ayuda a mejorar la adherencia a los regímenes de tratamiento.

- Se está prestando mayor atención a las medidas preventivas junto con las intervenciones terapéuticas, incluidas el control de vectores y las mejoras del saneamiento.

- La integración de protocolos de seguimiento de complicaciones como la afectación de órganos y las respuestas inmunitarias está dando forma gradualmente a los modelos de atención holística.

- En general, la tendencia refleja un cambio hacia estrategias de tratamiento integrales, basadas en evidencia y centradas en el paciente que mejoran los resultados y la calidad de vida.

Dinámica del mercado del tratamiento de la acantoqueilonemiasis

Impulsor

Aumentar la concienciación sobre la enfermedad y ampliar el acceso al tratamiento

- La creciente conciencia sobre la acantoqueilonemiasis, particularmente en regiones endémicas, está impulsando la demanda de opciones de tratamiento efectivas.

- Las campañas de salud y las iniciativas gubernamentales centradas en la detección temprana y la aceptación del tratamiento están influyendo significativamente en la expansión del mercado.

- Por ejemplo, en 2022, una iniciativa apoyada por la OMS en Kenia implementó con éxito programas de detección y tratamiento a nivel comunitario, mejorando la adherencia y los resultados de los pacientes.

- La introducción de nuevos fármacos antiparasitarios con perfiles de seguridad y eficacia mejorados está fomentando una adopción más amplia.

- Los programas de atención sanitaria comunitaria y el apoyo de organizaciones no gubernamentales (ONG) están contribuyendo a un acceso más amplio al tratamiento en zonas remotas.

- La disponibilidad de terapias combinadas que abordan múltiples síntomas y complicaciones está mejorando los resultados de los pacientes.

- La expansión de la infraestructura de atención médica y la mejora de las instalaciones de diagnóstico permiten una intervención más temprana, lo que aumenta la tasa de éxito del tratamiento.

- Los médicos recomiendan cada vez más protocolos de tratamiento estandarizados respaldados por evidencia clínica reciente, lo que impulsa la confianza y el uso del mercado.

- Las crecientes inversiones en investigación y desarrollo por parte de las empresas farmacéuticas están fomentando la innovación en los regímenes de tratamiento.

- La conveniencia de las formulaciones multidosis y orales está haciendo que las terapias sean más accesibles y mejorando el cumplimiento.

- La colaboración entre las autoridades de salud pública y los proveedores de atención médica privados está impulsando aún más la disponibilidad y la concienciación sobre el tratamiento.

Restricción/Desafío

Barreras de accesibilidad al tratamiento y alto costo de las terapias avanzadas

- La disponibilidad limitada de terapias avanzadas en regiones rurales y subdesarrolladas plantea un desafío importante para el crecimiento del mercado.

- En algunas regiones, los pacientes enfrentan dificultades para acceder a la orientación médica adecuada y a los tratamientos prescritos debido a una infraestructura sanitaria inadecuada.

- Por ejemplo, en 2024, los informes destacaron retrasos en la disponibilidad de terapias combinadas orales recientemente aprobadas en varios países africanos debido a desafíos regulatorios y de la cadena de suministro.

- El alto costo de los nuevos medicamentos antiparasitarios puede restringir su adopción, especialmente entre las poblaciones de bajos ingresos.

- La falta de personal médico capacitado en zonas endémicas puede dar lugar a tratamientos subóptimos e intervenciones tardías.

- Los efectos secundarios y los esquemas de dosificación complejos pueden afectar la adherencia del paciente, limitando la efectividad general de las terapias.

- La variabilidad en la aprobación regulatoria y la distribución entre diferentes países agrega complejidad a la expansión del mercado

- La limitada concienciación de los pacientes respecto de las pautas de tratamiento y los seguimientos posteriores al tratamiento también contribuye a las deficiencias en la atención.

- Para superar estos desafíos se necesita una mejor educación de los pacientes, programas de subsidios, mejores redes de distribución y una inversión continua en opciones de tratamiento accesibles localmente.

- Abordar estos factores será vital para sostener el crecimiento a largo plazo y garantizar un acceso equitativo a las terapias para la acantoqueilonemiasis en todo el mundo.

Alcance del mercado del tratamiento de la acantoqueilonemiasis

El mercado está segmentado según el tipo de enfermedad, tratamiento, dosis, vía de administración, diagnóstico, usuarios finales y canal de distribución.

- Por tipo de enfermedad

Según el tipo de enfermedad, el mercado del tratamiento de la acantoqueilonemiasis se segmenta en linfático, subcutáneo y de cavidad serosa. El segmento linfático dominó la mayor cuota de mercado en ingresos, con un 46,5%, en 2025, debido a la alta prevalencia de la filariasis linfática en las regiones endémicas. Los pacientes con afectación linfática requieren tratamiento a largo plazo y terapias combinadas, lo que impulsa una demanda constante de fármacos antifiláricos y cuidados paliativos. La detección temprana y el seguimiento de las complicaciones linfáticas también contribuyen al predominio de los ingresos de este segmento. Los programas de salud pública centrados en la erradicación de las enfermedades linfáticas, especialmente en el Sudeste Asiático y África, han ampliado aún más el acceso al tratamiento. Las campañas de concienciación y los programas de administración masiva de medicamentos fortalecen la adopción en las comunidades afectadas. Los casos linfáticos suelen presentar manifestaciones más graves, lo que requiere seguimientos repetidos, lo que a su vez aumenta la utilización de la atención médica. Las iniciativas gubernamentales de salud y las intervenciones lideradas por ONG refuerzan esta tendencia. En 2024, los programas de tratamiento linfático a gran escala en la India demostraron una mejor adherencia al tratamiento y mejores tasas de recuperación de los pacientes, lo que destaca la importancia de este segmento. En general, el segmento linfático sigue siendo central para los ingresos del mercado debido tanto a la prevalencia como a los requisitos de tratamiento intensivo.

Se espera que el segmento subcutáneo experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 19,8 %, entre 2026 y 2033. La creciente concienciación sobre el tratamiento temprano y las mejores técnicas de diagnóstico para las infecciones subcutáneas están impulsando el crecimiento. Los nuevos enfoques terapéuticos que combinan fármacos antifiláricos con tratamientos tópicos de apoyo están ganando terreno. La mayor adopción de programas de detección comunitaria en zonas endémicas está acelerando la detección y el tratamiento. La comodidad del tratamiento ambulatorio para la enfermedad subcutánea fomenta una rápida aceptación en el mercado. Los profesionales sanitarios están haciendo hincapié en los protocolos de terapia combinada para reducir la recurrencia y mejorar los resultados. El segmento también se está beneficiando de los avances tecnológicos en los sistemas locales de administración de fármacos. La mejora del cumplimiento terapéutico por parte de los pacientes y la accesibilidad a tratamientos asequibles en los mercados emergentes están impulsando la adopción. En 2025, los programas piloto en países africanos que integran terapias tópicas y orales mostraron una mejora del 15 % en las tasas de recuperación de la filariasis subcutánea. En general, el segmento subcutáneo representa la parte del mercado con mayor crecimiento, impulsada por una mayor accesibilidad al tratamiento, la concienciación y las innovaciones clínicas.

- Por tratamiento

En función del tratamiento, el mercado se segmenta en fármacos antifiláricos, doxiciclina antibiótica, benzopirona tópica y flavonoides, y cirugía. El segmento de fármacos antifiláricos obtuvo la mayor participación en los ingresos, con un 52,3%, en 2025, ya que estos fármacos constituyen la piedra angular del tratamiento en todos los tipos de enfermedades. Su eficacia para reducir la carga microfilárica y prevenir la progresión de la enfermedad garantiza una alta demanda entre las poblaciones endémicas. Los regímenes de tratamiento estandarizados, respaldados por las directrices de la OMS, respaldan su adopción generalizada. Los programas de administración masiva de medicamentos refuerzan aún más el dominio de este segmento. La familiaridad clínica con estos fármacos fomenta prácticas de prescripción consistentes entre los médicos. La investigación continua y la disponibilidad de formulaciones genéricas mejoran la accesibilidad y la asequibilidad. La adherencia al tratamiento por parte de los pacientes también se apoya mediante campañas educativas. En 2024, la distribución a gran escala de dietilcarbamazina e ivermectina en el sudeste asiático redujo significativamente la prevalencia de la enfermedad, lo que demuestra el papel fundamental de este segmento en el manejo de las enfermedades.

Se espera que el segmento de benzopirona y flavonoides tópicos experimente la tasa de crecimiento anual compuesta (TCAC) más rápida del 18,4 % entre 2026 y 2033. El creciente uso de estos agentes para el manejo de síntomas, especialmente en complicaciones linfáticas y subcutáneas, está impulsando el crecimiento. La creciente preferencia de los pacientes por terapias adyuvantes no invasivas respalda su adopción. Los ensayos clínicos que demuestran su eficacia en la reducción de la inflamación y el edema están animando a los profesionales a integrar tratamientos tópicos. La mejor estabilidad de la formulación y la facilidad de uso mejoran el cumplimiento del paciente. El segmento se está expandiendo particularmente en regiones que enfatizan la atención domiciliaria y el manejo ambulatorio. Los estudios piloto en 2025 demostraron una reducción del edema un 12 % más rápida cuando los flavonoides tópicos se combinaron con la terapia farmacológica estándar. En consecuencia, este segmento está experimentando un rápido crecimiento impulsado por la concienciación, la eficacia y la conveniencia.

- Por dosis

Según la dosis, el mercado se segmenta en crema, loción, tabletas y otros. El segmento de tabletas dominó la mayor cuota de mercado en ingresos, con un 55.1% en 2025, principalmente debido a su eficacia sistémica y facilidad de administración. Las tabletas se utilizan ampliamente en campañas de administración masiva de medicamentos, dirigidas a grandes poblaciones en regiones endémicas. Son convenientes tanto para los profesionales de la salud como para los pacientes, lo que mejora las tasas de adherencia. La disponibilidad de formulaciones genéricas mejora la asequibilidad. Los regímenes de dosificación estandarizados mejoran el cumplimiento y los resultados del tratamiento. Las tabletas también abordan la afectación multiorgánica, que es prevalente en la enfermedad de las cavidades linfáticas y serosas. Los programas de salud internacionales respaldan la terapia oral como tratamiento de primera línea, lo que refuerza la demanda. En 2024, la distribución comunitaria de tabletas antifiláricas orales en África demostró un aumento del 20% en la cobertura de pacientes

Se espera que el segmento de cremas experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 17,9 %, entre 2026 y 2033. Su crecimiento se debe a la creciente demanda de terapias adyuvantes para el manejo de la inflamación de la piel y los tejidos. Las formulaciones tópicas alivian los síntomas del edema, el prurito y las infecciones secundarias. La preferencia de los pacientes por los tratamientos no invasivos contribuye a su rápida adopción. Los avances en las formulaciones de cremas con mayor absorción y estabilidad impulsan aún más el crecimiento. Los programas de concienciación que promueven la atención domiciliaria animan a los pacientes a usar cremas junto con la terapia oral. Estudios piloto realizados en India en 2025 informaron una reducción del 10 % en la inflamación tisular al combinar cremas con antifiláricos orales, lo que respalda la rápida trayectoria de crecimiento del segmento.

- Por vía de administración

Según la vía de administración, el mercado se segmenta en oral, tópica y otras vías. El segmento oral dominó la mayor cuota de mercado en ingresos, con un 56,8% en 2025, debido a la adopción generalizada de terapias sistémicas dirigidas a la infección parasitaria subyacente. Los fármacos orales son los preferidos para las campañas de administración masiva y han demostrado su eficacia en múltiples tipos de enfermedades. Los programas gubernamentales y las directrices avaladas por la OMS respaldan la adopción de la terapia oral. La terapia oral también garantiza el tratamiento de la afectación de órganos internos, crucial en la enfermedad de las cavidades linfáticas y serosas. Los comprimidos y cápsulas proporcionan una dosificación estandarizada, lo que mejora la adherencia y minimiza los errores. Son adecuados tanto para pacientes adultos como pediátricos, lo que facilita una mayor cobertura de pacientes. Las iniciativas de distribución a gran escala en regiones endémicas impulsan aún más la demanda. La terapia oral también se integra bien con los protocolos de tratamiento combinado, mejorando los resultados. La monitorización y el seguimiento clínicos se optimizan mediante regímenes orales. En 2024, los programas piloto en India y África demostraron un aumento del 15% en la adherencia de los pacientes con terapia oral. La administración oral sigue siendo la base del tratamiento, garantizando un amplio alcance y eficacia en todos los tipos de enfermedades.

Se espera que el segmento tópico experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 18,1 %, entre 2026 y 2033. Su crecimiento se debe al creciente uso de terapias localizadas para el manejo de los síntomas, en particular del edema y la inflamación. Las cremas, geles y lociones tópicas proporcionan alivio localizado en las zonas afectadas, a la vez que minimizan los efectos secundarios sistémicos. La creciente preferencia de los pacientes por tratamientos no invasivos de administración domiciliaria impulsa su adopción. Las formulaciones innovadoras mejoran la absorción y la eficacia, lo que mejora los resultados clínicos. La terapia tópica se integra cada vez más con los regímenes orales para la atención holística. Las campañas de concienciación que enfatizan el manejo temprano de los síntomas contribuyen a la expansión del mercado. Los programas de salud comunitaria están promoviendo la terapia tópica para la atención ambulatoria y el autocuidado. En 2025, estudios piloto en el sudeste asiático mostraron una reducción un 12 % más rápida de la inflamación y las molestias cuando la terapia tópica se combinó con medicación oral. La mejora de la accesibilidad, la comodidad del paciente y la aceptación son factores clave que impulsan una rápida adopción. El crecimiento se ve respaldado además por el respaldo de los profesionales sanitarios y su integración en los protocolos de tratamiento locales.

- Por diagnóstico

Según el diagnóstico, el mercado se segmenta en frotis de sangre, técnicas serológicas, pruebas de rayos X, ecografía y otros. El segmento de frotis de sangre dominó la mayor cuota de mercado en ingresos, con un 44.7%, en 2025, debido a su simplicidad, bajo costo y uso generalizado en regiones endémicas. Las pruebas de frotis de sangre permiten la identificación rápida de microfilarias, lo que permite una intervención oportuna. Son adecuadas para programas de detección a gran escala y de salud comunitaria. El método facilita la monitorización continua del paciente y la evaluación de la eficacia del tratamiento. El frotis de sangre sigue siendo la herramienta de diagnóstico preferida en entornos rurales y con recursos limitados. Los protocolos estandarizados y la formación mejoran la precisión y la fiabilidad del diagnóstico. Las iniciativas sanitarias gubernamentales promueven activamente las campañas de detección de frotis de sangre. La integración con clínicas móviles y programas de extensión mejora la cobertura. En 2024, las campañas de frotis de sangre a gran escala en África Occidental y el Sudeste Asiático aumentaron con éxito las tasas de detección temprana en más de un 10%. Su rentabilidad, rapidez y simplicidad refuerzan su dominio en el mercado Las pruebas de frotis de sangre también se utilizan para confirmar los resultados terapéuticos durante las visitas de seguimiento, lo que respalda la atención continua del paciente.

Se espera que el segmento de la ecografía experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 20,2 %, entre 2026 y 2033, impulsada por la creciente adopción para detectar la afectación de las cavidades linfáticas y serosas. La ecografía proporciona una evaluación no invasiva y precisa de la dilatación de los vasos linfáticos y el daño tisular. Esta tecnología facilita la detección temprana, lo que permite una intervención oportuna y un mejor pronóstico. Los hospitales y clínicas en regiones endémicas están ampliando el acceso a la ecografía para el diagnóstico y la monitorización. Los dispositivos portátiles de ecografía facilitan su uso en centros de salud comunitarios. Estudios clínicos realizados en 2025 demostraron una mejora del 15 % en la precisión diagnóstica mediante la ecografía. La integración con el registro digital mejora el seguimiento del paciente y la planificación del tratamiento. Los médicos recurren cada vez más a la ecografía para la evaluación multiorgánica. Los programas de concienciación destacan los beneficios de la imagenología para una atención integral. Los avances en la asequibilidad de los dispositivos y la formación están acelerando su adopción. La ecografía también se utiliza para monitorizar la respuesta a la terapia y guiar las modificaciones del tratamiento, lo que impulsa su adopción.

- Por usuarios finales

En función de los usuarios finales, el mercado se segmenta en clínicas, hospitales y otros. El segmento hospitalario dominó la mayor cuota de mercado en ingresos, con un 51.3 % en 2025, debido a las instalaciones integrales y al acceso a protocolos de tratamiento avanzados. Los hospitales gestionan los casos graves y la afectación multiorgánica, lo cual es fundamental para los resultados de los pacientes. Son fundamentales para los programas de administración masiva de medicamentos en países endémicos. Los hospitales también proporcionan servicios integrados de diagnóstico, terapia y seguimiento. Los especialistas capacitados garantizan la dosificación y la monitorización adecuadas. Los hospitales facilitan las terapias combinadas y el seguimiento de la adherencia. La disponibilidad de apoyo de laboratorio mejora la precisión del tratamiento. Los programas respaldados por el gobierno a menudo operan a través de redes hospitalarias. En 2024, los hospitales de África y el Sudeste Asiático informaron una mejora del 20 % en la cobertura y la adherencia al tratamiento. Los hospitales siguen siendo el usuario final preferido debido a su capacidad para gestionar casos complejos y brindar atención integral

Se espera que el segmento de clínicas experimente la CAGR más rápida del 19,6% entre 2026 y 2033. Las clínicas apoyan la intervención temprana, la gestión ambulatoria y la atención de seguimiento. Las clínicas comunitarias mejoran la accesibilidad para las poblaciones remotas y desatendidas. Las clínicas están integrando cada vez más diagnósticos, terapias tópicas y programas de educación para pacientes. Los programas piloto en África Occidental en 2025 mostraron una tasa de recuperación un 12% más rápida cuando los pacientes fueron atendidos en clínicas locales. La creciente conciencia de los beneficios del tratamiento temprano apoya la adopción clínica. Las clínicas también brindan atención personalizada y monitoreo para casos leves a moderados. La integración con las iniciativas de salud locales fomenta una rápida adopción. El crecimiento se ve impulsado aún más por la rentabilidad y la conveniencia de la atención basada en la clínica. La adopción tecnológica, como los diagnósticos portátiles, mejora la eficiencia y amplía el alcance del paciente.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en farmacias hospitalarias, farmacias minoristas y farmacias en línea. El segmento de farmacias hospitalarias dominó la mayor cuota de mercado en ingresos, con un 49,2%, en 2025, gracias a su papel central en la distribución controlada de medicamentos antiparasitarios. Las farmacias hospitalarias garantizan la adherencia al tratamiento y orientan sobre los protocolos de dosificación. Los programas gubernamentales dependen en gran medida de las farmacias hospitalarias para la administración masiva de medicamentos. La dispensación estandarizada facilita la gestión precisa de los pacientes. Los hospitales proporcionan acceso directo a los medicamentos y monitorizan la afectación multiorgánica. Las redes de farmacias hospitalarias están integradas en las campañas de salud pública, lo que mejora su alcance. En 2024, las farmacias hospitalarias del sudeste asiático alcanzaron una tasa de cumplimiento un 15% superior en los programas de distribución. El segmento sigue siendo dominante gracias a la fiabilidad, la supervisión y el acceso centralizado a las terapias.

Se espera que el segmento de farmacias en línea experimente la tasa de crecimiento anual compuesta (TCAC) más rápida del 21,1 % entre 2026 y 2033. El crecimiento se ve impulsado por la creciente penetración del comercio electrónico, la comodidad de la entrega a domicilio y la mayor adopción de la atención médica digital. Las farmacias en línea ofrecen acceso a terapias orales y tópicas para pacientes en áreas remotas. En 2025, las plataformas en línea del sudeste asiático comenzaron a ofrecer tratamientos orales y tópicos combinados, lo que mejoró la adherencia al tratamiento y la accesibilidad. La creciente conciencia de la telemedicina y las consultas virtuales respalda la adopción de las farmacias en línea. Los pacientes valoran la conveniencia, la privacidad y el acceso rápido a los medicamentos. Las iniciativas de salud digital están promoviendo soluciones de farmacia en línea para el manejo de enfermedades endémicas. La logística mejorada, los sistemas de pago seguros y la mayor disponibilidad de productos impulsan la adopción. Las farmacias en línea también permiten la integración de recursos educativos para guiar el tratamiento. El segmento representa el canal de más rápido crecimiento debido a la accesibilidad, la conveniencia y la expansión de la infraestructura de salud digital.

Análisis regional del mercado de tratamiento de la acantoqueilonemiasis

- América del Norte dominó el mercado de tratamiento de la acantoqueilonemiasis con la mayor participación en los ingresos del 38,7 % en 2025.

- Con el respaldo de una infraestructura de atención médica avanzada, una fuerte presencia farmacéutica e instalaciones de diagnóstico y tratamiento bien establecidas.

- El mercado en particular representó una porción sustancial del mercado, respaldado por tasas de diagnóstico en aumento, centros de tratamiento bien establecidos y una creciente inversión en la investigación de enfermedades raras y desatendidas.

Perspectiva del mercado estadounidense de tratamiento de la acantoqueilonemiasis

El mercado estadounidense de tratamiento de la acantoqueilonemiasis representó la mayor parte de Norteamérica en 2025. El mercado de la región se ve impulsado por el aumento de las tasas de diagnóstico, la mayor concienciación sobre las infecciones parasitarias y la mayor disponibilidad de centros de tratamiento especializados. La presencia de compañías farmacéuticas líderes y una sólida cartera de terapias antifiláricas y de apoyo contribuyen a la posición dominante del país en el mercado. Además, las inversiones estratégicas en la investigación de enfermedades tropicales raras y desatendidas, junto con programas de atención médica consolidados, están facilitando la adopción generalizada de opciones de tratamiento eficaces.

Perspectivas del mercado europeo del tratamiento de la acantoqueilonemiasis

Se proyecta que el mercado europeo del tratamiento de la acantoqueilonemiasis se expanda de forma sostenida durante el período de pronóstico, gracias a la solidez de los sistemas de salud, la mejora del acceso a los diagnósticos y la creciente concienciación clínica sobre las enfermedades tropicales y parasitarias. El crecimiento del mercado también se ve impulsado por programas e iniciativas gubernamentales centrados en las enfermedades raras y desatendidas, especialmente en países como Alemania y el Reino Unido.

Análisis del mercado del tratamiento de la acantoqueilonemiasis en el Reino Unido

El mercado británico de tratamiento de la acantoqueilonemiasis está experimentando un crecimiento constante debido a la creciente concienciación sobre las infecciones parasitarias tropicales entre profesionales sanitarios y pacientes. Una infraestructura sanitaria consolidada, sólidas iniciativas de salud pública y la disponibilidad de protocolos de tratamiento aprobados impulsan la adopción de terapias para la acantoqueilonemiasis en hospitales y clínicas especializadas.

Análisis del mercado alemán del tratamiento de la acantoqueilonemia

El crecimiento del mercado alemán de tratamiento de la acantoqueilonemiasis se sustenta en instalaciones de diagnóstico avanzadas, una mayor concienciación sobre las infecciones tropicales y parasitarias entre los viajeros y un mayor enfoque en la atención preventiva. El énfasis del país en la investigación y el desarrollo de terapias farmacéuticas refuerza aún más la adopción de soluciones terapéuticas eficaces para la acantoqueilonemiasis.

Análisis del mercado del tratamiento de la acantoqueilonemiasis en Asia-Pacífico

Se prevé que el mercado de tratamiento de la acantoqueilonemiasis en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta, del 15,3 %, entre 2026 y 2033, impulsado por la alta carga de morbilidad, la mejora de la infraestructura sanitaria y la mayor concienciación sobre las infecciones parasitarias. Países como India, China y el Sudeste Asiático están experimentando una inversión significativa en el acceso a la atención médica, programas de diagnóstico temprano y la expansión de las instalaciones de tratamiento, lo que, en conjunto, está acelerando la adopción de terapias para la acantoqueilonemiasis.

Perspectivas del mercado del tratamiento de la acantoqueilonemia en India

El mercado indio de tratamiento de la acantoqueilonemiasis representa un mercado clave en crecimiento en la región debido a la prevalencia endémica de la enfermedad, la expansión de los programas de salud pública y la mayor disponibilidad de tratamientos antifiláricos. Las iniciativas gubernamentales, el aumento del gasto sanitario y las campañas de concienciación sobre las enfermedades parasitarias tropicales están impulsando el crecimiento del mercado tanto en zonas urbanas como rurales.

Análisis del mercado del tratamiento de la acantoqueilonemiasis en China

El mercado chino de tratamiento de la acantoqueilonemiasis representa una parte significativa del mercado de Asia-Pacífico, impulsado por la mejora de la infraestructura sanitaria, la mejora de las capacidades de diagnóstico y la creciente concienciación sobre las infecciones parasitarias. La adopción de protocolos de tratamiento estandarizados en hospitales y centros especializados, junto con las iniciativas gubernamentales para abordar las enfermedades tropicales desatendidas, son factores clave que impulsan la expansión del mercado del país.

Cuota de mercado del tratamiento de la acantoqueilonemiasis

La industria del tratamiento de la acantoqueilonemiasis está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

• GlaxoSmithKline (Reino Unido)

• Pfizer Inc. (EE. UU.)

• Merck & Co., Inc. (EE. UU.)

• Sanofi SA (Francia)

• Bayer AG (Alemania)

• Johnson & Johnson (EE. UU .) •

Cipla Limited

(India) • Lupin Limited (India)

• Novartis AG (Suiza)

• AbbVie Inc. (EE. UU.)

• F. Hoffmann-La Roche Ltd (Suiza)

• Eisai Co., Ltd. (Japón

) • Medochemie Ltd.

(Chipre) • Astellas Pharma Inc. (Japón)

• Shionogi & Co., Ltd. (Japón)

• Sun Pharmaceutical Industries Ltd. (India) •

Takeda Pharmaceutical Company Limited (Japón)

• Hetero Drugs Limited (India)

• Dr. Reddy's Laboratories Ltd. (India)

Últimos avances en el mercado mundial del tratamiento de la acantoqueilonemiasis

- En mayo de 2023, investigadores del Instituto Suizo de Salud Pública y Tropical anunciaron que el fármaco candidato Emodepside, utilizado anteriormente en medicina veterinaria, mostró una eficacia y seguridad prometedoras contra infecciones por gusanos parásitos humanos en un estudio de campo en Tanzania, lo que indica potencial para afecciones filariales, incluida la acantoqueilonemiasis.

- En agosto de 2024, un artículo de revisión publicado en Trends in Parasitology destacó importantes lagunas en el tratamiento de las infecciones por filarias, incluida la acantoqueilonemiasis, e identificó nuevas pistas como la corallopironina A y el DNDi‑6166 que podrían entrar en pruebas clínicas en los próximos años.

- En octubre de 2024, la Organización Mundial de la Salud validó que Timor-Leste había eliminado la filariasis linfática como un problema de salud pública, lo que subraya la eficacia de los programas de administración masiva de medicamentos (AMM) en regiones endémicas e insinúa beneficios indirectos para otras enfermedades filariales como la acantoqueilonemiasis.

- En junio de 2024, los Centros para el Control y la Prevención de Enfermedades (CDC) actualizaron sus pautas de tratamiento clínico para la filariasis linfática para incluir regímenes de un día o de 12 días de dietilcarbamazina (DEC) en adultos y niños, fortaleciendo así el panorama más amplio del tratamiento antifilárico que también impacta el manejo de la acantoqueilonemiasis.

- En abril de 2025, se anunció una asociación farmacéutica entre una importante empresa farmacéutica (cuyo nombre no figura en el resumen público) y un instituto de investigación de enfermedades tropicales para llevar a cabo un ensayo de fase II de un nuevo régimen oral combinado para infecciones filariales que podría incluir o adaptarse para la acantoqueilonemia.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.