Global Achromatopsia Treatment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

9.30 Billion

USD

15.39 Billion

2025

2033

USD

9.30 Billion

USD

15.39 Billion

2025

2033

| 2026 –2033 | |

| USD 9.30 Billion | |

| USD 15.39 Billion | |

| % | |

|

Segmentación del mercado global de tratamientos para la acromatopsia, por tipo (acromatopsia adquirida o discromatopsia, acromatopsia cerebral, acromatopsia congénita y otras), tratamiento (terapia génica, ayudas visuales (Eyeborg) y otras), usuarios finales (hospitales, atención domiciliaria, clínicas especializadas y otras), canal de distribución (farmacia hospitalaria, farmacia en línea, farmacia minorista y otras): tendencias y pronósticos del sector hasta 2033.

Tamaño del mercado de tratamientos para la acromatopsia

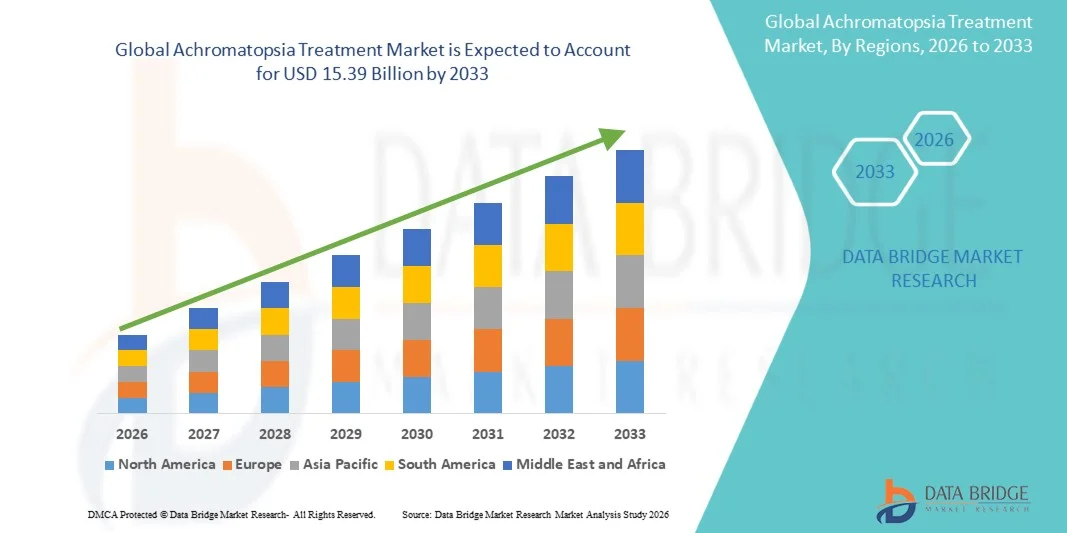

- El tamaño del mercado mundial de tratamientos para la acromatopsia se valoró en 9.300 millones de dólares en 2025 y se espera que alcance los 15.390 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 6,50% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de trastornos retinianos hereditarios, en particular la acromatopsia, que causa ceguera total al color y discapacidad visual, lo que impulsa la demanda de soluciones de tratamiento eficaces.

- Además, la creciente demanda de terapias génicas avanzadas, tratamientos farmacológicos y opciones de tratamiento de apoyo está consolidando los tratamientos para la acromatopsia como soluciones esenciales para mejorar la visión y la calidad de vida de los pacientes afectados, impulsando así significativamente el crecimiento del mercado.

Análisis del mercado de tratamientos para la acromatopsia

- Los tratamientos para la acromatopsia, que incluyen terapias génicas, intervenciones farmacológicas y soluciones de cuidados paliativos, se están volviendo cada vez más esenciales tanto en entornos clínicos como de investigación debido a la creciente prevalencia de trastornos retinianos hereditarios y la necesidad de mejorar las terapias de restauración de la visión.

- La creciente demanda de tratamientos para la acromatopsia se debe principalmente a los avances en la terapia génica y los tratamientos farmacológicos dirigidos, a una mayor concienciación entre los pacientes y los profesionales sanitarios, y al aumento de las inversiones en terapias para enfermedades raras.

- América del Norte dominó el mercado de tratamientos para la acromatopsia con la mayor cuota de ingresos, un 38,4 % en 2025, gracias a una infraestructura sanitaria avanzada, la temprana adopción de terapias génicas innovadoras y la fuerte presencia de actores clave de la industria. En Estados Unidos se observó un crecimiento sustancial en los ensayos clínicos y la disponibilidad de tratamientos.

- Se prevé que la región de Asia-Pacífico sea la de mayor crecimiento en el mercado de tratamientos para la acromatopsia durante el período de pronóstico, debido a la creciente concienciación sobre las terapias genéticas, el aumento de las inversiones en atención médica y la mejora del acceso a la atención oftalmológica especializada en países como China, India y Japón.

- El segmento de acromatopsia congénita dominó la mayor cuota de mercado en ingresos, con un 52,3% en 2025, impulsado por su prevalencia a lo largo de la vida y su origen genético.

Alcance del informe y segmentación del mercado de tratamientos para la acromatopsia

|

Atributos |

Información clave del mercado sobre el tratamiento de la acromatopsia |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

• Novartis AG (Suiza) |

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis expertos en profundidad, epidemiología de pacientes, análisis de la cartera de productos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de tratamientos para la acromatopsia

“ Mayor participación del paciente mediante IA y sistemas de tratamiento controlados por voz ”

- El mercado global del tratamiento de la acromatopsia está experimentando una marcada tendencia hacia los dispositivos con inteligencia artificial y la gestión sanitaria asistida por voz. Estas tecnologías permiten cada vez más a los pacientes monitorizar activamente su adherencia al tratamiento, recibir recordatorios puntuales y realizar un seguimiento de las mejoras en la función visual con una mínima intervención manual, lo que mejora la eficacia general del tratamiento.

- Por ejemplo, varios dispositivos ahora se integran a la perfección con Amazon Alexa, Google Assistant y Apple HomeKit, lo que permite a los pacientes recibir notificaciones sobre las próximas sesiones de tratamiento, registrar automáticamente la finalización de la terapia e incluso enviar alertas a los cuidadores o médicos si se detectan patrones inusuales o sesiones perdidas. Esta integración reduce la carga de trabajo de los proveedores de atención médica y fortalece la confianza del paciente.

- Los análisis basados en IA también están desempeñando un papel transformador al ofrecer información predictiva sobre los resultados de la terapia. Estos sistemas pueden analizar los patrones de comportamiento del paciente, el historial de adherencia y las métricas de respuesta para sugerir ajustes personalizados a los planes de tratamiento, mejorando así la toma de decisiones clínicas.

- Además, las funciones controladas por voz se están ampliando más allá de los recordatorios para incluir orientación interactiva durante las sesiones de terapia, acceso manos libres a los registros de tratamiento y retroalimentación inmediata sobre el uso del dispositivo, lo cual es particularmente beneficioso para pacientes con limitaciones de movilidad o aquellos que gestionan su tratamiento de forma independiente en casa.

- Esta tendencia también fomenta la interoperabilidad con otras plataformas de salud digital y dispositivos portátiles, lo que permite a los pacientes monitorizar su estado junto con otros parámetros de salud como la frecuencia cardíaca, la calidad del sueño o las métricas oculares, creando una experiencia de atención médica domiciliaria integral.

Dinámica del mercado de tratamientos para la acromatopsia

Conductor

“Creciente necesidad de soluciones de tratamiento convenientes, personalizadas y a distancia”

- El aumento de la prevalencia de las deficiencias visuales, junto con la preferencia de los pacientes por la atención domiciliaria, está impulsando la demanda de soluciones de tratamiento de la acromatopsia basadas en inteligencia artificial. Los pacientes prefieren cada vez más los dispositivos que permiten una terapia cómoda, constante y personalizada sin necesidad de visitas frecuentes al hospital.

- Por ejemplo, en abril de 2025, Onity, Inc. (Honeywell International, Inc.) anunció avances en dispositivos de monitorización de la salud basados en IoT, que integran el seguimiento de la adherencia mediante IA para proporcionar retroalimentación automatizada y personalización de la terapia. Se espera que estas innovaciones impulsen el crecimiento del mercado durante todo el período previsto.

- La personalización basada en IA permite que los dispositivos de tratamiento ajusten la intensidad, la duración o la programación de la terapia según las necesidades específicas de cada paciente, mejorando los resultados y reduciendo el riesgo de sobretratamiento o infratratamiento.

- Las funciones de monitorización remota permiten a los profesionales sanitarios supervisar a los pacientes de forma virtual, facilitando intervenciones oportunas y reduciendo la necesidad de consultas presenciales. Combinado con el control por voz, esto mejora la comodidad, la autonomía del paciente y su participación, especialmente para personas mayores o con movilidad reducida.

- La rápida adopción de plataformas de telesalud y aplicaciones de salud móvil complementa este crecimiento, permitiendo a los pacientes sincronizar sus dispositivos con teléfonos inteligentes, tabletas y portales basados en la nube para compartir y analizar datos en tiempo real.

- La creciente concienciación sobre los beneficios de la intervención temprana en los trastornos visuales, junto con el aumento de la inversión en infraestructura de salud digital, está impulsando aún más la adopción de sistemas de tratamiento de acromatopsia basados en IA.

Restricción/Desafío

“ Preocupaciones sobre la seguridad de los datos, la fiabilidad de los dispositivos y los altos costes iniciales ”

- La privacidad de los datos y la ciberseguridad siguen siendo desafíos críticos para los dispositivos conectados para el tratamiento de la acromatopsia. Las plataformas conectadas a la nube y los sistemas con inteligencia artificial son vulnerables al acceso no autorizado o a los intentos de pirateo, lo que puede comprometer la información confidencial de los pacientes y reducir la confianza en las tecnologías de salud digital.

- Por ejemplo, varias brechas de seguridad de alto perfil en dispositivos sanitarios de IoT han hecho que pacientes y proveedores sean cautelosos a la hora de adoptar soluciones totalmente conectadas. Empresas como August y Level Home están abordando estas preocupaciones mediante el uso de cifrado de extremo a extremo, autenticación multifactor y actualizaciones de firmware periódicas.

- La fiabilidad y la consistencia de los dispositivos también plantean desafíos; los sistemas de tratamiento basados en IA requieren una calibración precisa y una monitorización continua para garantizar la exactitud de la terapia. Los fallos técnicos o las averías de los dispositivos pueden afectar a la adherencia del paciente y a los resultados.

- El coste inicial relativamente elevado de los dispositivos avanzados para el tratamiento de la acromatopsia, en particular aquellos con análisis de IA e integración de voz, puede limitar el acceso a pacientes sensibles al precio o a proveedores de atención médica más pequeños. Si bien los dispositivos de tratamiento básicos son más asequibles, los sistemas premium suelen tener precios significativamente más altos debido a sus sofisticadas características.

- Los pacientes en regiones en desarrollo o aquellos sin conectividad a Internet estable pueden enfrentar barreras adicionales para adoptar soluciones habilitadas para IA e integradas con voz, lo que podría restringir la penetración en el mercado.

- Para superar estos desafíos se requieren estrategias multifacéticas, que incluyan protocolos de ciberseguridad robustos, campañas de educación para pacientes sobre el uso seguro de los dispositivos, soporte técnico mejorado y el desarrollo de opciones de tratamiento rentables basadas en inteligencia artificial. Además, las alianzas con proveedores de telesalud y la cobertura de seguros para dispositivos de monitorización remota pueden facilitar aún más la adopción y el crecimiento sostenido del mercado.

Alcance del mercado de tratamientos para la acromatopsia

El mercado del tratamiento de la acromatopsia se segmenta en función del tipo, la gestión, el usuario final y el canal de distribución.

• Por tipo

Según el tipo, el mercado de tratamiento de la acromatopsia se segmenta en acromatopsia/discromatopsia adquirida, acromatopsia cerebral, acromatopsia congénita y otras. El segmento de acromatopsia congénita dominó la mayor cuota de mercado, con un 52,3 % en 2025, debido a su prevalencia a lo largo de la vida y su origen genético. Los pacientes suelen requerir monitorización continua, intervenciones adaptativas y dispositivos de asistencia desde la primera infancia, lo que mantiene la demanda. Los hospitales y las clínicas especializadas adoptan ampliamente soluciones de diagnóstico y gestión para mejorar la calidad de vida de los pacientes. Los programas de investigación en terapia génica dirigidos a casos congénitos contribuyen a la adopción de tratamientos avanzados. Las mejoras tecnológicas en ayudas visuales, dispositivos de seguimiento ocular y herramientas de apoyo neurooftalmológico mejoran los resultados de los pacientes. La concienciación clínica y los programas de cribado genético refuerzan aún más el dominio del mercado. El apoyo público y privado a la sanidad para los trastornos congénitos raros promueve la accesibilidad. La cobertura de seguros para intervenciones especializadas también contribuye al crecimiento de los ingresos. La investigación continua y los ensayos clínicos en acromatopsia congénita mantienen altas tasas de adopción. Los mercados emergentes con una infraestructura de atención oftalmológica mejorada tienen cada vez más acceso a tratamientos. Este segmento también se beneficia de las organizaciones de defensa y apoyo al paciente que promueven la concienciación.

Se prevé que el segmento de acromatopsia/discromatopsia adquirida experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 18,5 %, entre 2026 y 2033, impulsada por la creciente concienciación sobre las deficiencias en la visión del color causadas por traumatismos o enfermedades. El aumento en el diagnóstico de lesiones cerebrales o retinianas, junto con los requisitos de seguridad laboral y automotriz, impulsa la demanda. Los hospitales, los proveedores de atención domiciliaria y las clínicas especializadas están adoptando ayudas visuales y tecnologías de asistencia para pacientes adultos. Las innovaciones tecnológicas en dispositivos portátiles, aplicaciones para teléfonos inteligentes y lentes adaptativas facilitan su adopción. El segmento también se beneficia del crecimiento de la teleoftalmología y la monitorización remota de pacientes. La investigación clínica que identifica causas reversibles o tratables contribuye a las intervenciones tempranas. Las campañas de concienciación entre neurólogos y oftalmólogos apoyan un mayor diagnóstico. El crecimiento se ve impulsado además por la inversión de las economías emergentes en atención oftalmológica. La expansión de las plataformas en línea para la educación del paciente y la distribución de dispositivos acelera la adopción. Los pacientes buscan cada vez más soluciones no invasivas y terapia génica cuando sea aplicable. La continua innovación en programas de rehabilitación y entrenamiento visual respalda el crecimiento del segmento.

• Por la Dirección

En función de la gestión, el mercado se segmenta en terapia génica, ayudas visuales (Eyeborg) y otros. El segmento de ayudas visuales dominó la mayor cuota de mercado, con un 47,8 % en 2025, impulsado por su naturaleza no invasiva y sus beneficios inmediatos para la compensación de la visión del color. Hospitales, clínicas especializadas y proveedores de atención domiciliaria adoptan ayudas visuales como dispositivos Eyeborg, filtros espectrales y aplicaciones de realidad aumentada para uso diario. La creciente concienciación entre pacientes y cuidadores contribuye a una demanda constante. Las mejoras tecnológicas optimizan la usabilidad, la portabilidad y la adaptación del color en tiempo real de los dispositivos. Las iniciativas gubernamentales de apoyo a las enfermedades raras y la accesibilidad para los pacientes refuerzan su adopción. Las ayudas visuales se recomiendan ampliamente para niños y adultos que no pueden acceder a la terapia génica. La integración con teléfonos inteligentes, aplicaciones y herramientas de asistencia aumenta aún más la comodidad. La alta prevalencia de acromatopsia congénita refuerza el dominio del mercado. La orientación clínica y la monitorización teleoftalmológica mejoran el cumplimiento y los resultados. La investigación en lentes adaptativas y soluciones de realidad aumentada portátiles impulsa la innovación. Los fabricantes multinacionales de dispositivos garantizan una amplia distribución geográfica. Las clínicas especializadas suelen ofrecer paquetes de terapia combinada con ayudas visuales.

Se espera que el segmento de terapia génica experimente el crecimiento anual compuesto más rápido, del 21,2%, entre 2026 y 2033, impulsado por los avances en la investigación genética dirigida a las mutaciones que causan acromatopsia. Los ensayos clínicos y las aprobaciones regulatorias en los mercados desarrollados aceleran su adopción. Los hospitales y las clínicas especializadas están adoptando cada vez más la terapia génica para soluciones a largo plazo. El aumento de la inversión en terapias para enfermedades raras por parte de las empresas de biotecnología impulsa el crecimiento. La demanda de los pacientes de soluciones curativas, en lugar de intervenciones adaptativas, favorece una rápida adopción. La investigación ampliada en edición genética y administración de vectores virales mejora la eficacia y la seguridad. Las economías emergentes están introduciendo gradualmente la terapia génica mediante programas piloto. Una mayor concienciación entre oftalmólogos y neurólogos facilita su adopción. La integración con las pruebas genéticas garantiza una selección precisa de los pacientes. La telemedicina y la monitorización remota complementan la gestión de la terapia. Los estudios de caso y las publicaciones exitosas refuerzan la confianza de los médicos. La cobertura de seguros en determinadas regiones favorece aún más su adopción.

• Por el usuario final

Según el usuario final, el mercado se segmenta en hospitales, atención domiciliaria, clínicas especializadas y otros. El segmento de hospitales dominó la mayor cuota de mercado en ingresos, con un 55,4 % en 2025, impulsado por la alta afluencia de pacientes, la disponibilidad de departamentos oftalmológicos especializados y el acceso a la terapia génica y la infraestructura de diagnóstico. Los hospitales proporcionan atención integral, que incluye pruebas genéticas, prescripción de ayudas visuales y rehabilitación. El apoyo de la sanidad pública y privada para trastornos congénitos raros refuerza la adopción hospitalaria. La integración de la atención multidisciplinar, que incluye oftalmología y neurología, mejora los resultados de los pacientes. Las políticas de reembolso y la cobertura de seguros para intervenciones hospitalarias respaldan el dominio del mercado. Los ensayos clínicos continuos realizados en hospitales fortalecen aún más la adopción. Los hospitales también desempeñan un papel clave en la concienciación del paciente y el seguimiento posterior al tratamiento. Los avances tecnológicos integrados en los hospitales mejoran la precisión diagnóstica. El segmento se beneficia del seguimiento a largo plazo de los pacientes y las colaboraciones académicas. Las guías clínicas que recomiendan un manejo estructurado de la acromatopsia refuerzan la utilización hospitalaria.

Se espera que el segmento de clínicas especializadas experimente el crecimiento anual compuesto (CAGR) más rápido, del 19,8%, entre 2026 y 2033, impulsado por la creciente demanda de atención personalizada y no invasiva, así como de dispositivos adaptativos. Las clínicas especializadas ofrecen ayudas visuales, tecnología portátil y servicios de consulta sobre terapia génica. Los pacientes prefieren las clínicas para intervenciones específicas, acceso más rápido y orientación experta. La adopción de la teleoftalmología y la integración de la atención domiciliaria aceleran el crecimiento. Las clínicas brindan capacitación en técnicas de compensación visual, lo que mejora el cumplimiento del tratamiento por parte del paciente. Los mercados emergentes están experimentando un aumento en los centros especializados en oftalmología y neurología. Las clínicas también colaboran con fabricantes de dispositivos para demostraciones y distribución. La expansión de los programas de educación para pacientes y las consultas en línea respaldan la rápida adopción. Las clínicas especializadas atienden tanto a la población pediátrica como a la adulta. El segmento se beneficia de la creciente preferencia de los pacientes por soluciones ambulatorias. Las terapias innovadoras y las ayudas visuales portátiles introducidas por las clínicas aceleran la penetración en el mercado.

• Por canal de distribución

Según el canal de distribución, el mercado se segmenta en farmacias hospitalarias, farmacias en línea, farmacias minoristas y otras. El segmento de farmacias hospitalarias dominó la mayor cuota de mercado, con un 50,6 % en 2025, impulsado por el acceso directo a los pacientes hospitalizados y la integración con la terapia génica o los dispositivos de ayuda visual prescritos. Las farmacias hospitalarias garantizan la dispensación regulada, el asesoramiento al paciente y el seguimiento de la terapia. La estrecha colaboración con los departamentos de oftalmología y neurología refuerza la adopción. La disponibilidad de programas subvencionados y políticas de reembolso respalda aún más el dominio del mercado. Los hospitales siguen siendo el principal punto de atención para el manejo de la acromatopsia, tanto aguda como crónica.

Se prevé que el segmento de farmacias en línea experimente el crecimiento anual compuesto (CAGR) más rápido, del 20,9%, entre 2026 y 2033, impulsado por la creciente adopción del comercio electrónico, la preferencia de los pacientes por la entrega a domicilio y la integración de la atención médica digital. Las farmacias en línea distribuyen ayudas visuales, dispositivos de asistencia y suplementos de apoyo. La facilidad para realizar pedidos, el acceso a reseñas de productos y la entrega a domicilio fomentan la adopción por parte de los pacientes. La integración con plataformas de telemedicina mejora la precisión y el cumplimiento de las prescripciones. Los canales en línea también permiten un mayor alcance geográfico, especialmente en zonas rurales y remotas. El crecimiento se ve respaldado por el aumento de la alfabetización digital y la expansión del acceso a internet a nivel mundial. Las alianzas entre fabricantes de dispositivos y farmacias electrónicas impulsan aún más el crecimiento del segmento. Los mercados emergentes dependen cada vez más de la distribución en línea para el apoyo a enfermedades raras. Los pacientes se benefician de la asequibilidad, la comodidad y el acceso a versiones actualizadas de los dispositivos. Las plataformas en línea complementan los servicios de atención domiciliaria y de clínicas especializadas, lo que garantiza la continuidad de la atención.

Análisis regional del mercado de tratamientos para la acromatopsia

- América del Norte dominó el mercado de tratamientos para la acromatopsia con la mayor cuota de ingresos, un 38,4 % en 2025, gracias a una infraestructura sanitaria avanzada, la temprana adopción de terapias génicas innovadoras y una fuerte presencia de actores clave del sector. Estados Unidos está experimentando un crecimiento sustancial en ensayos clínicos, una mayor disponibilidad de tratamientos y un mayor acceso de los pacientes a terapias novedosas, lo que impulsa la adopción y la expansión del mercado.

- Los consumidores de la región están cada vez más informados sobre las opciones de tratamiento genético y avanzado, y priorizan el acceso a centros de oftalmología especializados y programas de intervención temprana.

- Los altos ingresos disponibles, las políticas de reembolso favorables y una población de pacientes con inclinación tecnológica están fomentando aún más la adopción de terapias avanzadas para la acromatopsia tanto en regiones urbanas como semiurbanas.

Análisis del mercado estadounidense de tratamientos para la acromatopsia

El mercado estadounidense de tratamientos para la acromatopsia acaparó la mayor cuota de ingresos en Norteamérica en 2025, impulsado por la rápida adopción de soluciones innovadoras de terapia génica y programas de ensayos clínicos. Tanto los pacientes como los profesionales sanitarios se centran cada vez más en la intervención temprana, los planes de terapia personalizados y los programas de rehabilitación visual a largo plazo. Además, la sólida colaboración entre empresas biotecnológicas, instituciones de investigación y clínicas oftalmológicas está acelerando la disponibilidad y la adopción de terapias.

Análisis del mercado europeo de tratamientos para la acromatopsia

Se prevé que el mercado europeo de tratamientos para la acromatopsia experimente un crecimiento anual compuesto sustancial durante todo el período de pronóstico, impulsado por una mayor concienciación de los pacientes sobre las terapias genéticas, sistemas sanitarios consolidados y el creciente número de centros oftalmológicos especializados. Países como Alemania, Francia e Italia están registrando un aumento en la participación de pacientes en ensayos clínicos y en la adopción de nuevas terapias génicas.

Análisis del mercado de tratamientos para la acromatopsia en el Reino Unido

Se prevé que el mercado británico de tratamientos para la acromatopsia crezca de forma constante, impulsado por el enfoque del Servicio Nacional de Salud en las enfermedades oculares raras, el aumento de las inversiones en programas de terapia genética y la demanda de planes de tratamiento personalizados. Las campañas de concienciación y defensa de los pacientes también están impulsando la adopción de estas terapias.

Análisis del mercado alemán de tratamientos para la acromatopsia

El mercado alemán de tratamientos para la acromatopsia está en expansión gracias a una sólida infraestructura sanitaria, un enfoque en la medicina de precisión y un amplio acceso a ensayos clínicos. El énfasis del país en la innovación y la seguridad del paciente fomenta la pronta adopción de terapias emergentes para la acromatopsia.

Análisis del mercado de tratamientos para la acromatopsia en Asia-Pacífico

Se prevé que el mercado de tratamientos para la acromatopsia en Asia-Pacífico sea la región de mayor crecimiento durante el período de pronóstico, impulsado por una mayor concienciación sobre las terapias genéticas, el aumento de las inversiones en atención médica y la mejora del acceso a la atención oftalmológica especializada en países como China, India y Japón. Las iniciativas gubernamentales que promueven el tratamiento de enfermedades raras, la creciente infraestructura sanitaria privada y la mayor educación de los pacientes están acelerando la adopción de terapias avanzadas.

Análisis del mercado de tratamientos para la acromatopsia en Japón

El mercado japonés de tratamientos para la acromatopsia está cobrando impulso gracias a un ecosistema sanitario de alta tecnología, la urbanización generalizada y el creciente interés en la rehabilitación visual mediante terapia génica. El envejecimiento de la población y el mayor acceso a la atención oftalmológica especializada favorecen la adopción de esta terapia tanto en entornos residenciales como clínicos.

Análisis del mercado chino de tratamientos para la acromatopsia

El mercado chino de tratamientos para la acromatopsia representó la mayor cuota de mercado en Asia Pacífico en 2025, impulsado por la rápida urbanización, el creciente gasto en salud de la clase media y el mayor acceso a la atención oftalmológica avanzada. La expansión de centros de tratamiento especializados, la creciente concienciación de los pacientes y las iniciativas gubernamentales para el manejo de enfermedades raras impulsan aún más el crecimiento del mercado. La presencia de empresas biotecnológicas nacionales que desarrollan soluciones de terapia génica también mejora la accesibilidad y la asequibilidad del tratamiento.

Cuota de mercado del tratamiento de la acromatopsia

La industria del tratamiento de la acromatopsia está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

• Novartis AG (Suiza)

• MeiraGTx Holdings plc (Reino Unido)

• GenSight Biologics (Francia)

• Spark Therapeutics, Inc. (EE. UU.

) • Homestead Technologies, Inc. (EE.

UU.) • RetroSense Therapeutics, Inc.

(EE. UU.) • AGTC Therapeutics, Inc. (EE. UU.)

• Roche Holding AG (Suiza

) • Editas Medicine, Inc. (EE. UU.

) • REGENXBIO Inc. (EE. UU.)

• Audentes Therapeutics, Inc. (EE. UU.)

• 4D Molecular Therapeutics, Inc. ( EE.

UU.) • Biogen Inc. (EE. UU.)

• MeiraGTx US Inc. (EE. UU. )

• Janssen Pharmaceuticals (EE. UU.)

• Pfizer Inc. (EE. UU.)

• División de Terapia Génica de Novartis (Suiza)

• Applied Genetic Technologies Ltd. (EE. UU.)

Últimos avances en el mercado mundial del tratamiento de la acromatopsia

- En junio de 2024, AGTC completó la inscripción en su ensayo clínico de fase I/II que evaluaba AGTC-402 para la acromatopsia relacionada con CNGB3, tratando a 21 pacientes en múltiples centros clínicos, y anunció planes para iniciar un ensayo pivotal de fase III a principios de 2025 basándose en señales alentadoras de seguridad y eficacia observadas en el estudio en curso.

- En marzo de 2024, Nanoscope Therapeutics recibió la designación de vía rápida de la FDA para su terapia optogenética MCO-010 dirigida al tratamiento de la acromatopsia, reconociendo el potencial de la terapia para abordar necesidades importantes no satisfechas en trastornos retinianos hereditarios y agilizando las interacciones regulatorias.

- En enero de 2024, ProQR Therapeutics anunció una alianza estratégica con Laboratoires Théa para desarrollar y comercializar terapias basadas en ARN para enfermedades retinianas hereditarias, incluida la acromatopsia, en una colaboración valorada en hasta 200 millones de euros en pagos por hitos y responsabilidades de desarrollo compartidas.

- En noviembre de 2023, Coave Therapeutics completó una ronda de financiación Serie A de 38 millones de euros para impulsar su plataforma de administración de genes mediante vectores AAV duales, con programas principales dirigidos a la acromatopsia CNGB3 y otras enfermedades retinianas hereditarias que requieren la administración de genes terapéuticos de gran tamaño.

- En junio de 2024, las revisiones de investigación clínica informaron que, a mediados de 2024, se habían registrado cinco ensayos clínicos de terapia génica para la acromatopsia, incluyendo múltiples programas de fase I/II que evaluaban terapias de reemplazo génico basadas en AAV dirigidas a mutaciones en CNGA3 o CNGB3, mostrando resultados preliminares de seguridad y eficacia temprana.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.