Global Acquired Lipodystrophy Treatment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

420.50 Billion

USD

660.16 Billion

2025

2033

USD

420.50 Billion

USD

660.16 Billion

2025

2033

| 2026 –2033 | |

| USD 420.50 Billion | |

| USD 660.16 Billion | |

| % | |

|

Segmentación del mercado global de tratamiento de la lipodistrofia adquirida, por tratamiento (dieta, ejercicio, cirugía, metreleptina, estatinas, derivados del ácido fíbrico, fármacos hiperglucémicos, fármacos antihipertensivos y otros), tipo (lipodistrofia generalizada adquirida (síndrome de Lawrence), lipodistrofia parcial adquirida (síndrome de Barraquer-Simons), lipodistrofia inducida por terapia antirretroviral de alta actividad (TARGA) (LD-VIH) y lipodistrofia localizada), vía de administración (oral, intravenosa y subcutánea), diagnóstico (biopsia de piel, análisis de sangre, análisis de orina, resonancia magnética y radiografía), síntomas (hiperfagia, paniculitis, acromegalia, hepatomegalia, hipertrigliceridemia, quilomicronemia y otros), demográfico (adultos, niños y ancianos), usuarios finales (clínica, Hospital, Otros), Canal de Distribución (Farmacia Hospitalaria, Farmacia Minorista y Farmacia Online): Tendencias de la Industria y Pronóstico hasta 2033

Tamaño del mercado de tratamiento de la lipodistrofia adquirida

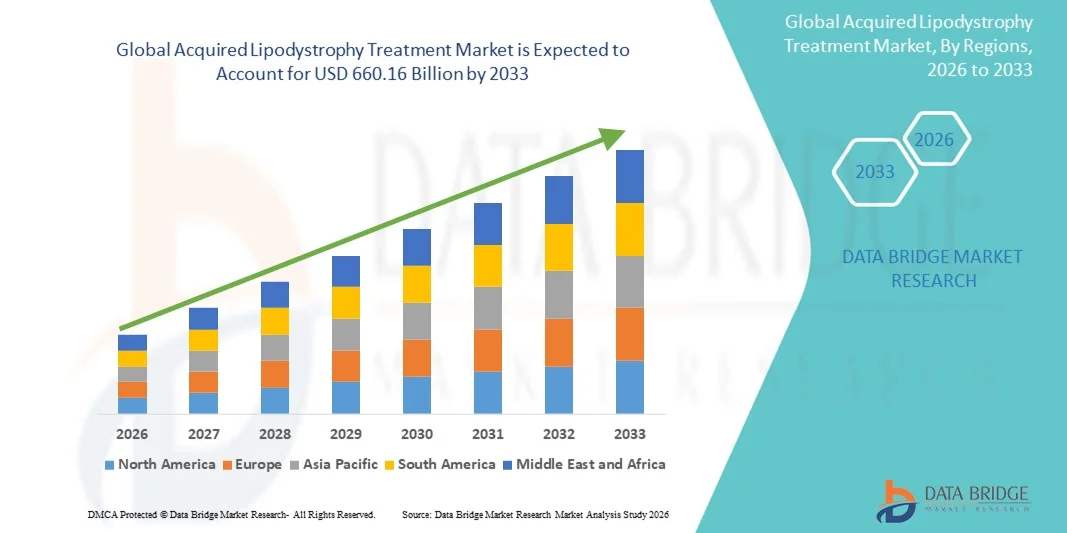

- El tamaño del mercado global de tratamiento de la lipodistrofia adquirida se valoró en USD 420,50 mil millones en 2025 y se espera que alcance los USD 660,16 mil millones para 2033 , con una CAGR del 5,80% durante el período de pronóstico.

- El crecimiento del mercado se ve impulsado en gran medida por la creciente conciencia de los trastornos metabólicos, la creciente prevalencia de la lipodistrofia asociada al VIH y los avances en las opciones terapéuticas, lo que conduce a mejores resultados para los pacientes tanto en entornos clínicos como de atención domiciliaria.

- Además, el creciente énfasis en los enfoques de tratamiento personalizados, el seguimiento de los pacientes y las terapias combinadas está acelerando la adopción de soluciones de tratamiento de la lipodistrofia adquirida, lo que impulsa significativamente el crecimiento de la industria.

Análisis del mercado de tratamientos para la lipodistrofia adquirida

- El tratamiento de la lipodistrofia adquirida, que ofrece intervenciones terapéuticas específicas para pacientes con trastornos metabólicos y de distribución de grasa relacionados con el VIH, es cada vez más vital en los entornos de atención médica modernos debido a su eficacia, facilidad de administración y capacidad para mejorar la calidad de vida del paciente.

- La creciente demanda de tratamiento para la lipodistrofia adquirida se ve impulsada principalmente por la creciente prevalencia de complicaciones metabólicas, la creciente conciencia entre los proveedores de atención médica y los pacientes, y un énfasis creciente en el diagnóstico temprano y el manejo eficaz de la lipodistrofia adquirida.

- Norteamérica dominó el mercado del tratamiento de la lipodistrofia adquirida, con la mayor participación en los ingresos, un 42,5 % en 2025, gracias a una infraestructura sanitaria avanzada, las altas tasas de diagnóstico de complicaciones metabólicas y relacionadas con el VIH, y la sólida presencia de compañías farmacéuticas líderes. Estados Unidos sigue siendo el principal contribuyente, impulsado por el amplio acceso a clínicas especializadas, los programas financiados por el gobierno para el VIH y los trastornos metabólicos, y la adopción temprana de nuevas terapias.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de tratamiento de la lipodistrofia adquirida durante el período de pronóstico, con una expansión proyectada a una CAGR del 22,8 % entre 2026 y 2033, impulsada por una mayor concienciación sobre la atención médica, el aumento de los ingresos disponibles, la expansión de las instalaciones de atención médica y las iniciativas gubernamentales que promueven el diagnóstico y el tratamiento tempranos en países como China, India y Japón.

- El segmento subcutáneo dominó con una participación en los ingresos del 45,5 % en 2025, principalmente debido a la terapia con metreleptina administrada por vía subcutánea, que ofrece una regulación metabólica eficaz y cumplimiento del paciente.

Alcance del informe y segmentación del mercado de tratamiento de la lipodistrofia adquirida

|

Atributos |

Tratamiento de la lipodistrofia adquirida: información clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Norteamérica

Europa

Asia-Pacífico

Oriente Medio y África

Sudamérica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado del tratamiento de la lipodistrofia adquirida

Surgimiento de nuevos enfoques terapéuticos y tratamientos personalizados

- Una tendencia significativa y en aceleración en el mercado global de tratamiento de la lipodistrofia adquirida es el cambio hacia nuevos enfoques terapéuticos, incluida la terapia con leptina recombinante, intervenciones dirigidas a genes y productos biológicos destinados a mejorar los resultados metabólicos y la calidad de vida.

- Por ejemplo, en junio de 2023, la FDA de EE. UU. otorgó un acceso ampliado a la terapia con metreleptina para pacientes con lipodistrofia generalizada y parcial, lo que destaca la tendencia del mercado hacia terapias dirigidas y personalizadas.

- Estudios recientes enfatizan la medicina de precisión, con regímenes de tratamiento personalizados según el tipo de lipodistrofia subyacente del paciente, el perfil genético y las complicaciones metabólicas.

- Los productos biológicos como la metreleptina son cada vez más reconocidos por su capacidad para regular el control glucémico, reducir la hipertrigliceridemia y controlar la esteatosis hepática en los pacientes afectados.

- Los ensayos clínicos están explorando terapias combinadas y nuevos mecanismos de administración para mejorar la eficacia y reducir los efectos adversos, lo que marca un avance hacia una atención más centrada en el paciente.

- Las instituciones de investigación médica se están centrando en estrategias de intervención temprana para prevenir complicaciones a largo plazo asociadas con la lipodistrofia adquirida, impulsando aún más la innovación en los protocolos de tratamiento.

- Esta tendencia está respaldada por una mayor concienciación de los pacientes, mejores tecnologías de diagnóstico y una creciente colaboración entre las compañías farmacéuticas y los proveedores de atención médica para ampliar las opciones terapéuticas.

Dinámica del mercado del tratamiento de la lipodistrofia adquirida

Impulsor

Aumento de la incidencia de complicaciones metabólicas y necesidades médicas insatisfechas

- La creciente prevalencia de trastornos metabólicos, resistencia a la insulina y dislipidemia en pacientes con lipodistrofia adquirida es un impulsor clave del crecimiento del mercado

- Por ejemplo, en marzo de 2024, un estudio multicéntrico publicado en Diabetes Care destacó que la intervención terapéutica temprana con análogos de leptina mejoró significativamente los perfiles metabólicos de los pacientes, promoviendo una adopción más amplia de terapias dirigidas.

- El creciente reconocimiento de las complicaciones asociadas con la lipodistrofia, como el riesgo cardiovascular, la esteatosis hepática y la diabetes, está motivando a los médicos a prescribir tratamientos efectivos de forma más temprana.

- La demanda de terapias que ofrezcan beneficios metabólicos a largo plazo y mejoren la calidad de vida del paciente está impulsando la adopción de opciones de tratamiento avanzadas.

- Además, el apoyo regulatorio para medicamentos huérfanos y las vías de aprobación aceleradas para tratamientos dirigidos a trastornos metabólicos raros están fomentando la innovación farmacéutica y la expansión del mercado.

- Las campañas de concientización de los proveedores de atención médica y los grupos de defensa de los pacientes están facilitando aún más la adopción al educar sobre la importancia del diagnóstico y el tratamiento tempranos.

Restricción/Desafío

Altos costos de tratamiento y accesibilidad limitada

- El alto costo de los productos biológicos y las terapias recombinantes sigue siendo una barrera importante para su adopción generalizada, particularmente en regiones de ingresos bajos y medios

- Por ejemplo, un informe de 2023 de la Federación Internacional de Diabetes indicó que la cobertura de seguro limitada y los altos costos de bolsillo restringen el acceso a la terapia con metreleptina en varios países.

- Los protocolos de administración complejos y la necesidad de un seguimiento regular aumentan la carga de los proveedores de atención médica y los pacientes, lo que potencialmente limita la adherencia.

- Además, hay una escasez de especialistas capacitados para tratar enfermedades metabólicas raras asociadas con la lipodistrofia adquirida, lo que puede retrasar la adopción del tratamiento.

- Los desafíos en los canales de distribución globales, incluidas las farmacias de los hospitales y las clínicas especializadas, también contribuyen a la accesibilidad desigual a las terapias.

- Superar estos obstáculos mediante estrategias de reducción de costos, una mayor cobertura de seguros y una mayor capacitación de los profesionales de la salud es crucial para el crecimiento sostenido en el mercado del tratamiento de la lipodistrofia adquirida.

Alcance del mercado del tratamiento de la lipodistrofia adquirida

El mercado está segmentado en función del tratamiento, tipo, vía de administración, diagnóstico, síntomas, datos demográficos, usuarios finales y canal de distribución.

- Por tratamiento

Según el tratamiento, el mercado del tratamiento de la lipodistrofia adquirida se segmenta en dieta, ejercicio, cirugía, metreleptina, estatinas, derivados del ácido fíbrico, fármacos hiperglucémicos, fármacos antihipertensivos y otros. El segmento de metreleptina dominó la mayor cuota de mercado en ingresos, con un 38,5 % en 2025, debido a su eficacia comprobada para regular complicaciones metabólicas como la hiperglucemia y la hipertrigliceridemia en pacientes con lipodistrofia generalizada y parcial. La terapia con metreleptina se adopta ampliamente debido a su capacidad para mejorar la sensibilidad a la insulina, reducir la esteatosis hepática y controlar la disfunción metabólica grave. Las guías clínicas recomiendan cada vez más la metreleptina para pacientes con una respuesta inadecuada a las terapias convencionales, lo que impulsa una fuerte adopción. Además, la creciente concienciación entre los profesionales sanitarios y los pacientes sobre sus beneficios clínicos refuerza el dominio del mercado. Las aprobaciones regulatorias y la cobertura de seguros en los principales mercados contribuyen aún más a su gran cuota de ingresos. La evidencia del mundo real demuestra mejores resultados para los pacientes, lo que respalda una mayor preferencia en el mercado Los hospitales y las clínicas especializadas prefieren la terapia con metreleptina por su fiabilidad y eficacia medible. Las iniciativas de investigación continúan explorando la dosificación optimizada y los beneficios a largo plazo, lo que mantiene la confianza en su potencial terapéutico. El segmento también se beneficia de programas de apoyo al paciente, iniciativas educativas y planes de reembolso.

Se prevé que el segmento de Dieta y Ejercicio registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 19,2 %, entre 2026 y 2033, impulsada por la creciente concienciación sobre las intervenciones en el estilo de vida para el manejo de las complicaciones metabólicas y el mantenimiento de la función del tejido adiposo. Estos tratamientos no farmacológicos se recomiendan cada vez más como terapia complementaria, promoviendo la atención preventiva y el bienestar general del paciente. Las personas preocupadas por su salud prefieren la modificación de la dieta y programas de ejercicio estructurados para complementar la farmacoterapia. La creciente prevalencia de la obesidad y el síndrome metabólico a nivel mundial también impulsa su adopción. Las plataformas de salud digital y las aplicaciones móviles que promueven intervenciones de dieta y ejercicio contribuyen a un rápido crecimiento. Los programas dirigidos por nutricionistas y los regímenes de acondicionamiento físico adaptados a pacientes con lipodistrofia aceleran aún más la expansión del mercado. Los gobiernos y las ONG promueven cada vez más los programas de gestión del estilo de vida como intervenciones rentables. Estudios clínicos demuestran mejoras significativas en los perfiles lipídicos y el control glucémico, lo que valida su eficacia. Las campañas de concienciación y la difusión educativa fortalecen la participación del paciente. La telesalud y el coaching virtual mejoran la accesibilidad, impulsando una adopción más rápida. La asequibilidad y el perfil mínimo de efectos secundarios hacen que este segmento sea atractivo para los mercados emergentes.

- Por tipo

Según el tipo, el mercado se segmenta en lipodistrofia generalizada adquirida (síndrome de Lawrence), lipodistrofia parcial adquirida (síndrome de Barraquer-Simons), lipodistrofia inducida por terapia antirretroviral de alta actividad (TARGA) (LD-VIH) y lipodistrofia localizada. El segmento de lipodistrofia generalizada adquirida (síndrome de Lawrence) dominó el mercado con un 41 % de participación en los ingresos en 2025, debido a la gravedad de las complicaciones metabólicas que requieren intervención médica temprana y monitorización continua. Los pacientes con lipodistrofia generalizada presentan una pérdida de grasa extensa y resistencia a la insulina, lo que aumenta la dependencia de terapias como la metreleptina y los derivados del ácido fíbrico. La mayor precisión diagnóstica y la detección temprana han fortalecido la adopción en este segmento. La evidencia clínica demuestra mejoras significativas en el control glucémico y lipídico con terapias dirigidas. La atención especializada y los programas de monitorización a largo plazo en los principales mercados contribuyen al dominio de los ingresos. La creciente concienciación entre los endocrinólogos y los especialistas en trastornos metabólicos respalda las altas tasas de prescripción El segmento también se beneficia de las políticas de reembolso en las regiones desarrolladas. El aumento de las redes de apoyo y defensa de los pacientes mejora la adherencia al tratamiento.

Se espera que el segmento de lipodistrofia inducida por TARGA (LD-VIH) experimente la CAGR más rápida del 18,7% entre 2026 y 2033, impulsada por la creciente población mundial con VIH bajo terapia antirretroviral y el aumento de las complicaciones metabólicas asociadas con el uso de TARGA a largo plazo. Las mejores tasas de supervivencia entre los pacientes con VIH han expandido la población en riesgo de LD-VIH. Las opciones de tratamiento innovadoras y las estrategias de intervención temprana para la lipodistrofia asociada a TARGA aceleran la adopción en el mercado. Las campañas de concienciación entre los especialistas en VIH y los pacientes promueven el manejo oportuno. Los estudios clínicos demuestran resultados positivos con dieta, ejercicio y terapias farmacológicas. El creciente acceso a la terapia antirretroviral en los mercados emergentes impulsa la demanda. Las iniciativas educativas sobre los efectos secundarios metabólicos de TARGA también impulsan la adopción. La integración de intervenciones de estilo de vida con la terapia médica asegura un crecimiento más rápido. La disponibilidad de terapias combinadas respalda aún más la expansión de la CAGR.

- Por vía de administración

Según la administración, el mercado se segmenta en oral, intravenoso y subcutáneo. El segmento subcutáneo dominó con una participación en los ingresos del 45,5 % en 2025, principalmente debido a la terapia con metreleptina administrada por vía subcutánea, que ofrece una regulación metabólica eficaz y un buen cumplimiento terapéutico por parte del paciente. Las inyecciones subcutáneas proporcionan una biodisponibilidad estable, facilidad de administración domiciliaria y efectos terapéuticos consistentes. Esta vía es la preferida por hospitales y clínicas especializadas debido a su seguridad y al control de la dosificación. Estudios clínicos validan resultados metabólicos superiores en comparación con las alternativas orales o intravenosas. La comodidad de los programas de autoadministración facilita la adopción. Los programas educativos para pacientes garantizan técnicas de inyección correctas. La cobertura de seguros y el reembolso respaldan el uso continuado. Los datos de eficacia y seguridad a largo plazo refuerzan la preferencia. Las redes de farmacias especializadas y los servicios de atención domiciliaria fortalecen la accesibilidad.

Se espera que el segmento oral experimente la CAGR más rápida del 17,9% entre 2026 y 2033, impulsada por la conveniencia, la rentabilidad y la creciente adopción de estatinas orales, derivados del ácido fíbrico y fármacos hiperglucémicos como terapia adjunta. Las formulaciones orales son más fáciles de adherir para los pacientes, especialmente en poblaciones adultas y geriátricas. La integración con los regímenes de terapia rutinarios promueve una adopción más rápida. La creciente disponibilidad de medicamentos orales genéricos reduce los costos del tratamiento. La validación clínica de la eficacia fomenta la prescripción por parte de los profesionales de la salud. La conveniencia de la administración para el manejo a largo plazo impulsa un rápido crecimiento. Los servicios de telemedicina y receta electrónica aceleran el acceso. Las campañas de concientización sobre las intervenciones orales mejoran la participación del paciente. Los recordatorios digitales y las plataformas de salud móvil apoyan el cumplimiento. El creciente interés en la terapia domiciliaria fomenta una adopción más rápida.

- Por diagnóstico

Según el diagnóstico, el mercado se segmenta en biopsia de piel, análisis de sangre, análisis de orina, resonancia magnética y radiografía. El segmento de análisis de sangre dominó el mercado con una participación en los ingresos del 42,3 % en 2025, gracias a su fiabilidad para detectar anomalías metabólicas como la resistencia a la insulina, la hipertrigliceridemia y los cambios en las enzimas hepáticas. Los análisis de sangre ofrecen un método no invasivo, rentable y ampliamente aceptado para la detección temprana y el seguimiento continuo de las complicaciones relacionadas con la lipodistrofia. Las directrices clínicas hacen hincapié en los análisis de sangre de rutina tanto para la lipodistrofia generalizada como para la parcial. Los profesionales sanitarios dependen cada vez más de los paneles sanguíneos para evaluar la eficacia de la terapia. Los análisis de sangre permiten ajustes personalizados del tratamiento y hacen un seguimiento de la respuesta del paciente a lo largo del tiempo. Su comodidad y reproducibilidad los convierten en los preferidos en hospitales y clínicas especializadas. Los sistemas de laboratorio automatizados mejoran el rendimiento y la precisión. La creciente concienciación entre médicos y pacientes respalda las pruebas frecuentes. La integración con los historiales clínicos electrónicos agiliza el seguimiento.

Se espera que el segmento de resonancia magnética (RM) experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 19,5 %, entre 2026 y 2033, impulsada por la creciente demanda de imágenes precisas de la distribución de la grasa y la evaluación de la gravedad de la lipodistrofia. La RM proporciona una evaluación detallada y no invasiva de la pérdida de grasa subcutánea y visceral, lo que guía la terapia dirigida. Su creciente adopción en centros de investigación y atención especializada acelera su uso. Los avances en la tecnología de imágenes, que incluyen exploraciones más rápidas y una resolución mejorada, mejoran la utilidad clínica. La RM ayuda a monitorear la progresión de la enfermedad y los resultados de la terapia. El aumento de la infraestructura sanitaria en las regiones emergentes contribuye a la expansión del mercado. Los médicos confían cada vez más en la RM para detectar complicaciones tempranas. Las campañas de concienciación destacan los beneficios diagnósticos tanto para la población pediátrica como para la adulta. Los estudios de investigación validan la RM como un estándar de oro para la evaluación de la composición corporal. La mejora de la cobertura de seguros y los reembolsos respaldan su adopción.

- Por síntomas

Según los síntomas, el mercado se segmenta en hiperfagia, paniculitis, acromegalia, hepatomegalia, hipertrigliceridemia, quilomicronemia y otros. El segmento de hipertrigliceridemia dominó el mercado con una participación en los ingresos del 39,8 % en 2025, debido a su prevalencia en pacientes con lipodistrofia generalizada y parcial y a su papel crucial en complicaciones metabólicas como la pancreatitis. El manejo de la hipertrigliceridemia mediante medicamentos, intervenciones en el estilo de vida y terapia con metreleptina impulsa una adopción constante en el mercado. Los profesionales de la salud priorizan las terapias que reducen eficazmente los niveles de triglicéridos. La evidencia clínica confirma la eficacia y la seguridad clínicas. Las guías recomiendan la monitorización regular de los perfiles lipídicos. Los hospitales y las clínicas especializadas enfatizan los protocolos de manejo para prevenir complicaciones. El aumento de la prevalencia a nivel mundial refuerza el dominio del segmento. La educación del paciente sobre dieta y estilo de vida complementa la terapia. Los desarrollos farmacéuticos apuntan a una reducción efectiva de los triglicéridos. La cobertura de seguros respalda el acceso a tratamientos que abordan este síntoma.

Se espera que el segmento de hiperfagia experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 18,8 %, entre 2026 y 2033, impulsada por el creciente reconocimiento del apetito excesivo como un síntoma clave que requiere intervención, especialmente en poblaciones pediátricas y adultas. Las intervenciones en el estilo de vida, los fármacos reguladores del apetito y las terapias de apoyo contribuyen a su rápida adopción. La investigación clínica destaca mejoras en la calidad de vida con un manejo específico. La concienciación de los padres y cuidadores impulsa el tratamiento oportuno en pacientes pediátricos. La creciente adopción de modelos de atención holística integra la terapia conductual con intervenciones farmacológicas. La telesalud y la monitorización digital mejoran la participación del paciente. Los centros especializados enfatizan los programas específicos para cada síntoma. Un mayor enfoque en los planes de atención individualizados acelera la adopción. Las herramientas de asesoramiento y monitorización dietética apoyan la adherencia. Las campañas de concienciación destacan la importancia del manejo de la hiperfagia para prevenir complicaciones metabólicas.

- Por demografía

Según la demografía, el mercado se segmenta en adultos, pediátrico y geriátrico. El segmento de adultos dominó con una participación en los ingresos del 44,2 % en 2025, debido a la mayor prevalencia de complicaciones metabólicas y la disponibilidad de terapias dirigidas como la metreleptina y otros medicamentos complementarios. Los adultos tienen mayor probabilidad de buscar tratamiento debido a trastornos metabólicos sintomáticos y comorbilidades asociadas. Los ensayos clínicos y las iniciativas de investigación se centran principalmente en la población adulta, lo que aumenta la adopción de terapias. Los centros de atención especializada atienden predominantemente a adultos. Los programas de concienciación y el apoyo al paciente fomentan la participación. La cobertura y el reembolso de seguros facilitan el acceso. La población adulta tiene una mayor capacidad de gasto en atención médica, lo que promueve la aceptación del tratamiento. El monitoreo a largo plazo garantiza una adherencia sostenida a la terapia. Los hospitales y las clínicas mantienen protocolos optimizados para pacientes adultos. La creciente prevalencia de la obesidad y el síndrome metabólico en adultos refuerza la demanda.

Se espera que el segmento pediátrico experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 20,1 %, entre 2026 y 2033, impulsada por el diagnóstico precoz y la creciente concienciación de padres y profesionales sanitarios sobre las formas congénitas y adquiridas de lipodistrofia. Las intervenciones pediátricas, como la metreleptina y el control del estilo de vida, están cobrando impulso. Las campañas de concienciación y la promoción de las organizaciones de pacientes contribuyen a su rápida adopción. La intervención temprana reduce las complicaciones metabólicas a largo plazo. Los centros especializados en endocrinología pediátrica promueven la terapia dirigida. Las guías clínicas hacen hincapié en el manejo terapéutico temprano. La cobertura de seguros para tratamientos pediátricos mejora la accesibilidad. Las herramientas de salud digital facilitan el seguimiento y la adherencia al tratamiento. Las iniciativas de investigación se centran en la seguridad y la eficacia en niños. La creciente incidencia de casos pediátricos genéticos y adquiridos impulsa el crecimiento del mercado.

- Por usuarios finales

Sobre la base de los usuarios finales, el mercado se segmenta en clínicas, hospitales y otros. El segmento hospitalario dominó con un 46.5 % de participación en los ingresos en 2025, debido a la presencia de unidades especializadas en trastornos metabólicos, profesionales sanitarios capacitados y acceso a opciones de tratamiento avanzadas, como la metreleptina y combinaciones de fármacos. Los hospitales ofrecen soluciones diagnósticas y terapéuticas integrales, lo que impulsa una fuerte adopción. Los hospitales se benefician de la cobertura del seguro y la financiación gubernamental. La monitorización a largo plazo de los pacientes y los protocolos de seguimiento garantizan la adherencia al tratamiento. Los hospitales mantienen equipos de atención multidisciplinarios que mejoran los resultados del tratamiento. La evidencia clínica respalda mayores tasas de éxito en los casos gestionados en el hospital. Los hospitales también ofrecen programas educativos para pacientes y cuidadores. Las instalaciones avanzadas de laboratorio y diagnóstico por imagen respaldan un diagnóstico preciso y la monitorización del tratamiento. El creciente número de hospitales con especialización en endocrinología refuerza el dominio

Se espera que el segmento de Clínicas experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 18,9 %, entre 2026 y 2033, impulsada por el creciente establecimiento de clínicas especializadas en trastornos metabólicos y enfermedades raras. Las clínicas ofrecen atención conveniente, accesible y centrada en el paciente para el manejo temprano. La creciente adopción de la atención ambulatoria y la telemedicina acelera la adopción del tratamiento. Las clínicas ofrecen terapias dirigidas, orientación sobre estilo de vida y seguimiento. Las campañas de concienciación realizadas por las clínicas mejoran la inscripción de pacientes. Las herramientas digitales mejoran el seguimiento de la adherencia y la participación. Las clínicas en zonas urbanas experimentan una mayor afluencia de pacientes. Las alianzas con compañías farmacéuticas facilitan el acceso a la terapia. El creciente número de clínicas a nivel mundial contribuye a la expansión del mercado.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en farmacia hospitalaria, farmacia minorista y farmacia en línea. El segmento de farmacia hospitalaria dominó con un 48.1% de participación en los ingresos en 2025, debido al acceso directo a las terapias prescritas, incluyendo metreleptina, estatinas y medicamentos hiperglucémicos, lo que garantiza el cumplimiento y la dosificación adecuada. Las farmacias hospitalarias apoyan la disponibilidad inmediata después del diagnóstico. La integración con los sistemas hospitalarios garantiza la dispensación correcta y específica para cada paciente. La supervisión clínica durante la distribución garantiza la seguridad y la eficacia. La cobertura del seguro apoya la adopción de farmacias hospitalarias. Los pacientes se benefician de la orientación experta sobre la administración de medicamentos. Los hospitales gestionan el inventario de manera eficiente para los tratamientos de enfermedades raras. Las políticas de reembolso favorecen la distribución en farmacias hospitalarias. El apoyo educativo refuerza la adherencia del paciente

Se espera que el segmento de farmacias en línea experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 22,3 %, entre 2026 y 2033, impulsada por la conveniencia, la creciente adopción del comercio electrónico y los servicios de entrega a domicilio. Las farmacias en línea brindan acceso a terapias en zonas remotas o desatendidas. La integración de la teleconsulta facilita la gestión de recetas. La creciente aceptación de los canales digitales de atención médica acelera su adopción. Las plataformas en línea mejoran la adherencia al tratamiento mediante recordatorios y seguimiento. La mayor penetración de teléfonos inteligentes e internet impulsa la accesibilidad. Los pacientes se benefician de precios competitivos y modelos de suscripción. El aumento de las regulaciones sobre farmacias en línea aumenta la confianza. Las opciones de entrega a domicilio facilitan la continuidad de la atención. Las campañas de concienciación y el marketing digital impulsan el crecimiento del mercado.

Análisis regional del mercado de tratamiento de la lipodistrofia adquirida

- América del Norte dominó el mercado de tratamiento de la lipodistrofia adquirida con la mayor participación en los ingresos del 42,5 % en 2025, atribuido a la infraestructura de atención médica avanzada, las altas tasas de diagnóstico de complicaciones metabólicas y relacionadas con el VIH y la fuerte presencia de compañías farmacéuticas líderes.

- Sigue siendo el principal contribuyente, impulsado por el acceso generalizado a clínicas especializadas, programas financiados por el gobierno para el VIH y los trastornos metabólicos y la adopción temprana de nuevas terapias de tratamiento.

- La alta concienciación de los pacientes, las instalaciones de diagnóstico bien establecidas y las sólidas iniciativas de investigación clínica respaldan aún más el crecimiento del mercado en América del Norte, en particular en hospitales, clínicas especializadas y centros de investigación, lo que facilita el tratamiento y la gestión oportunos de la lipodistrofia adquirida.

Perspectiva del mercado de tratamiento de la lipodistrofia adquirida en EE. UU.

El mercado estadounidense de tratamiento de la lipodistrofia captó la mayor participación en los ingresos, con un 83% en 2025, en Norteamérica, impulsado por la creciente prevalencia de trastornos metabólicos y relacionados con el VIH, los programas de salud respaldados por el gobierno y la introducción temprana de terapias como la metreleptina. El creciente enfoque en el diagnóstico temprano, los planes de tratamiento personalizados y la accesibilidad a centros de atención médica especializados impulsa aún más la adopción de soluciones de tratamiento en las poblaciones adulta, pediátrica y geriátrica.

Perspectiva del mercado europeo de tratamiento de la lipodistrofia adquirida

Se proyecta que el mercado europeo de tratamiento de la lipodistrofia adquirida se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por la creciente concienciación sobre las complicaciones metabólicas, el aumento del gasto sanitario y las iniciativas gubernamentales que promueven el acceso a terapias avanzadas. La región está experimentando una adopción significativa en hospitales, clínicas especializadas e institutos de investigación, especialmente en países como Alemania, Francia y el Reino Unido, donde las políticas de reembolso favorables fomentan la intervención temprana.

Análisis del mercado de tratamiento de la lipodistrofia adquirida en el Reino Unido

Se espera que el mercado británico de tratamiento de la lipodistrofia crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la mayor concienciación de los pacientes, la creciente prevalencia de trastornos metabólicos y relacionados con el VIH, y la expansión de la infraestructura sanitaria. Los sólidos programas clínicos y el sólido apoyo gubernamental a las enfermedades metabólicas raras facilitan aún más la adopción de soluciones terapéuticas específicas en hospitales y clínicas especializadas.

Análisis del mercado alemán de tratamientos para la lipodistrofia adquirida

Se prevé un crecimiento considerable del mercado alemán de tratamiento de la lipodistrofia, impulsado por las altas tasas de diagnóstico, la infraestructura sanitaria avanzada y la creciente adopción de nuevas terapias. El enfoque alemán en la investigación clínica, los programas gubernamentales de enfermedades raras y la creciente concienciación entre los profesionales sanitarios promueven la intervención temprana y un mejor manejo de los casos de lipodistrofia adquirida.

Análisis del mercado de tratamiento de la lipodistrofia adquirida en Asia-Pacífico

Se prevé que el mercado de tratamiento de la lipodistrofia adquirida en Asia-Pacífico crezca a la CAGR más rápida del 22,8 % durante el período de pronóstico de 2026 a 2033, impulsado por una mayor concienciación sobre la atención médica, el aumento de los ingresos disponibles, la expansión de las instalaciones de atención médica y las iniciativas gubernamentales que promueven el diagnóstico temprano y el tratamiento de trastornos metabólicos y relacionados con el VIH en países como China, India y Japón.

Análisis del mercado de tratamiento de la lipodistrofia adquirida en Japón

El mercado japonés de tratamiento de la lipodistrofia está experimentando un crecimiento debido a la creciente prevalencia de trastornos metabólicos, el envejecimiento de la población y el alto nivel de conocimiento sobre las opciones de tratamiento. Los centros de salud avanzados, los programas de diagnóstico temprano y las iniciativas gubernamentales de apoyo a las enfermedades raras están impulsando la adopción de soluciones de tratamiento en hospitales y clínicas especializadas.

Análisis del mercado de tratamiento de la lipodistrofia adquirida en China

El mercado de tratamiento de la lipodistrofia, adquirido por China, representó la mayor participación en los ingresos de Asia-Pacífico en 2025, impulsado por la expansión de la infraestructura sanitaria, el aumento de la prevalencia del VIH y los trastornos metabólicos, el aumento de la renta disponible y las políticas gubernamentales que promueven el acceso a terapias innovadoras. La adopción de soluciones de tratamiento está en aumento en hospitales, clínicas especializadas y centros de investigación, lo que impulsa aún más el crecimiento del mercado.

Cuota de mercado del tratamiento de la lipodistrofia adquirida

La industria del tratamiento de la lipodistrofia adquirida está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

• Amryt Pharma (Irlanda)

• Sanofi (Francia)

• Merck & Co. (EE. UU.)

• Novartis (Suiza)

• Pfizer (EE. UU.)

• Roche (Suiza)

• Eisai Co., Ltd. (Japón)

• Takeda Pharmaceutical (Japón)

• AbbVie (EE. UU.)

• GlaxoSmithKline (Reino Unido)

• AstraZeneca (Reino Unido)

• Janssen Pharmaceuticals (Bélgica)

• Boehringer Ingelheim (Alemania)

• ChemoCentryx (EE. UU.)

• Regeneron Pharmaceuticals (EE. UU.)

• MannKind Corporation (EE. UU.)

• Lonza Group (Suiza)

• Esperion Therapeutics (EE. UU.)

• Chugai Pharmaceutical (Japón)

• Ferring Pharmaceuticals (Suiza)

Últimos avances en el mercado global de tratamiento de la lipodistrofia adquirida

- En febrero de 2024, Health Canada aprobó la metreleptina (MYALEPTA) como terapia de reemplazo para pacientes con lipodistrofia por deficiencia de leptina (incluidos los tipos adquiridos generalizados y parciales) de 2 años de edad o más.

- En octubre de 2022, Amryt Pharma anunció la aprobación del reembolso para su terapia con metreleptina (MYALEPT/MYALEPTA) en los Países Bajos para pacientes con lipodistrofia generalizada y parcial, ampliando el acceso en los mercados europeos.

- En marzo de 2021, se documentó un programa de acceso ampliado en EE. UU. para la metreleptina en la lipodistrofia generalizada adquirida, lo que subraya el creciente apoyo clínico y el uso en el mundo real de la terapia para las complicaciones metabólicas.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.