Global Acth Deficiency Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

500.50 Million

USD

859.95 Million

2024

2032

USD

500.50 Million

USD

859.95 Million

2024

2032

| 2025 –2032 | |

| USD 500.50 Million | |

| USD 859.95 Million | |

| % | |

|

Segmentación del mercado mundial de la deficiencia de ACTH por tipo (adquirida y congénita), manejo (diagnóstico y tratamiento), trastornos relacionados (hiperplasia suprarrenal congénita (HSC), enfermedad de Addison, insuficiencia suprarrenal secundaria, síndrome de Sheehan y otros), usuarios finales (hospitales, clínicas especializadas y otros), canal de distribución (licitación directa, farmacia hospitalaria, farmacia minorista, farmacia en línea y otros): tendencias del sector y previsiones hasta 2032.

Tamaño del mercado de la deficiencia de ACTH

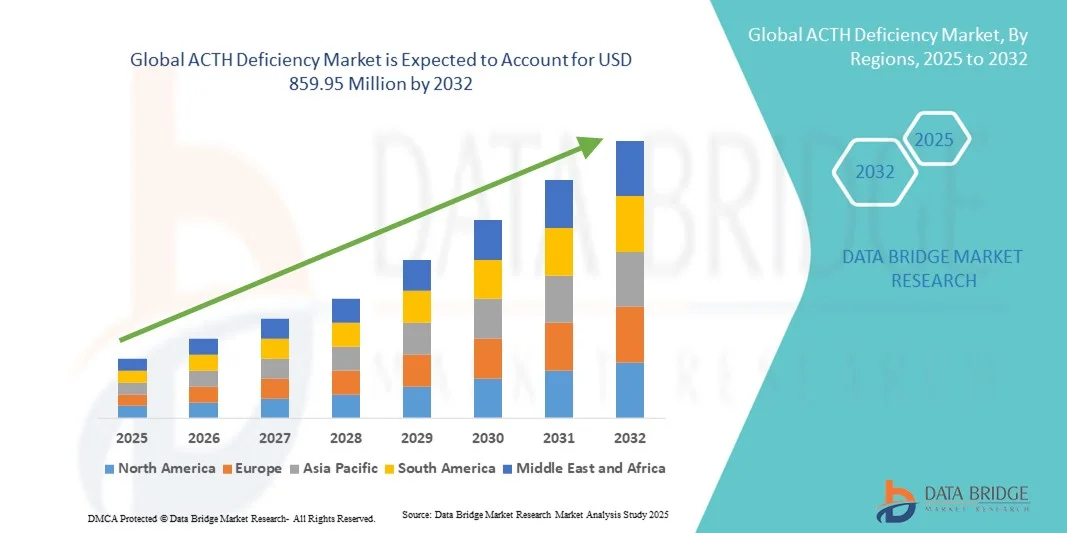

- El tamaño del mercado mundial de la deficiencia de ACTH se valoró en 500,50 millones de dólares en 2024 y se espera que alcance los 859,95 millones de dólares en 2032 , con una tasa de crecimiento anual compuesta (TCAC) del 7,00 % durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de la deficiencia de ACTH, los avances en las técnicas de diagnóstico y el desarrollo de opciones de tratamiento eficaces, lo que conlleva mejores resultados para los pacientes tanto en el ámbito hospitalario como clínico.

- Además, la creciente concienciación entre los profesionales sanitarios y los pacientes, junto con un mejor acceso a los servicios de salud, está consolidando los tratamientos para la deficiencia de ACTH como la terapia de elección, acelerando la adopción de soluciones terapéuticas e impulsando significativamente el crecimiento del sector.

Análisis del mercado de la deficiencia de ACTH

- Los tratamientos para la deficiencia de ACTH, que abordan la producción insuficiente de hormona adrenocorticotrópica, son componentes cada vez más vitales del manejo de los trastornos endocrinos tanto en entornos hospitalarios como clínicos, debido a su eficacia para regular los niveles de cortisol, prevenir las crisis suprarrenales y mejorar la calidad de vida del paciente.

- La creciente demanda de tratamientos para la deficiencia de ACTH se debe principalmente a la prevalencia cada vez mayor de esta deficiencia, los avances en las técnicas de diagnóstico que permiten su detección temprana y la preferencia cada vez mayor por terapias de reemplazo hormonal personalizadas y eficaces.

- América del Norte dominó el mercado de la deficiencia de ACTH con la mayor cuota de ingresos (38,2%) en 2024. Este mercado se caracteriza por una infraestructura sanitaria avanzada, un alto nivel de concienciación entre los profesionales de la salud y una fuerte presencia de importantes empresas farmacéuticas. En Estados Unidos se observó un crecimiento sustancial en la adopción de tratamientos, especialmente en clínicas y hospitales especializados en endocrinología, impulsado por las innovaciones en formulaciones de acción prolongada y terapias combinadas.

- Se prevé que Asia-Pacífico sea la región de mayor crecimiento en el mercado de la deficiencia de ACTH durante el período de pronóstico, debido al mayor acceso a la atención médica, la creciente concientización sobre los trastornos endocrinos y la mayor disponibilidad de opciones de tratamiento.

- El segmento de insuficiencia suprarrenal secundaria dominó el mercado de la deficiencia de ACTH con una cuota de mercado del 42,8 % en 2024, impulsado por su mayor prevalencia entre los pacientes, protocolos de diagnóstico bien establecidos y la disponibilidad de terapias de reemplazo hormonal eficaces.

Alcance del informe y segmentación del mercado de la deficiencia de ACTH

|

Atributos |

Información clave del mercado sobre la deficiencia de ACTH |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis exhaustivos de expertos, epidemiología de pacientes, análisis de proyectos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de la deficiencia de ACTH

Terapias de reemplazo hormonal personalizadas

- Una tendencia significativa y en auge en el mercado mundial de la deficiencia de ACTH es el cambio hacia las terapias de reemplazo hormonal personalizadas, adaptadas a las necesidades específicas de cada paciente, lo que mejora la eficacia del tratamiento y la calidad de vida.

- Por ejemplo, las nuevas formulaciones de ACTH de acción prolongada permiten pautas de dosificación individualizadas, lo que reduce la frecuencia de las inyecciones y minimiza los efectos secundarios.

- Los avances en las herramientas de diagnóstico, incluido el monitoreo de cortisol asistido por IA, permiten ajustes de tratamiento más precisos, mejorando los resultados y la adherencia del paciente.

- Los enfoques de tratamiento personalizados también facilitan una mejor gestión de las comorbilidades asociadas a la deficiencia de ACTH, como la insuficiencia suprarrenal y los trastornos endocrinos secundarios.

- Esta tendencia está impulsando a compañías farmacéuticas como Pfizer y Novartis a invertir en programas de terapia con ACTH personalizados con monitorización digital y apoyo centrado en el paciente.

- La demanda de terapias de reemplazo hormonal personalizadas está creciendo rápidamente tanto en hospitales como en clínicas especializadas, ya que pacientes y médicos priorizan la eficacia y la comodidad del tratamiento.

- La creciente integración de soluciones de salud digital, incluidas las consultas de telemedicina y la monitorización remota de los niveles de cortisol, está mejorando el acceso al tratamiento y la continuidad de la atención.

- La investigación colaborativa entre empresas biotecnológicas e instituciones académicas está acelerando el desarrollo de terapias ACTH de última generación con perfiles de seguridad mejorados y sistemas de administración dirigidos.

Dinámica del mercado de la deficiencia de ACTH

Conductor

Aumento de la prevalencia y la concienciación sobre la deficiencia de ACTH

- La creciente prevalencia mundial de la deficiencia de ACTH, junto con una mayor concienciación entre los profesionales sanitarios y los pacientes, es un importante motor para el crecimiento del mercado.

- Por ejemplo, los centros de diagnóstico de Norteamérica y Europa han informado de tasas más elevadas de insuficiencia suprarrenal secundaria, lo que ha impulsado la adopción de tratamientos.

- A medida que aumenta el número de pacientes diagnosticados precozmente, crece la demanda de terapias hormonales sustitutivas eficaces, lo que impulsa la expansión del mercado.

- Las crecientes campañas de concienciación y los programas de educación médica permiten la detección y el tratamiento oportunos, mejorando así la aceptación del tratamiento.

- La preferencia de los médicos por las terapias clínicamente validadas y el creciente acceso a la atención médica están impulsando aún más el crecimiento del mercado tanto en las regiones desarrolladas como en las emergentes.

- La ampliación de la cobertura de los seguros médicos para las terapias de reemplazo hormonal está incentivando a más pacientes a buscar tratamiento, lo que aumenta la penetración general en el mercado.

- Las iniciativas gubernamentales para mejorar el manejo de los trastornos endocrinos, incluyendo la financiación de clínicas especializadas y programas de asistencia al paciente, están impulsando aún más el crecimiento del mercado.

Restricción/Desafío

Efectos secundarios del tratamiento y acceso limitado en regiones emergentes

- Los posibles efectos secundarios de la terapia de reemplazo hormonal, incluidos el desequilibrio electrolítico y la sobreexposición a corticosteroides, representan un desafío importante para la adopción generalizada de tratamientos para la deficiencia de ACTH.

- Por ejemplo, algunos pacientes experimentan complicaciones debido a una dosificación incorrecta, lo que genera dudas entre los nuevos usuarios y los médicos.

- La limitada infraestructura sanitaria y la escasa disponibilidad de tratamientos en las regiones emergentes restringen el acceso, lo que limita el crecimiento del mercado en Asia-Pacífico y África.

- El elevado coste de algunas terapias avanzadas con ACTH limita aún más su adopción entre las poblaciones sensibles al precio, especialmente en los países de bajos ingresos.

- Superar estos desafíos mediante la mejora de los protocolos de dosificación, el seguimiento de los pacientes y la ampliación del acceso al tratamiento será vital para el crecimiento sostenido del mercado.

- La falta de guías de tratamiento estandarizadas en algunas regiones puede resultar en una atención al paciente inconsistente y una adopción más lenta del mercado.

- Las dificultades en la adherencia de los pacientes a los tratamientos terapéuticos a largo plazo, debido a la monitorización frecuente o a las pautas de dosificación complejas, pueden obstaculizar un crecimiento sostenido del mercado.

Alcance del mercado de la deficiencia de ACTH

El mercado está segmentado en función del tipo, el tratamiento, los trastornos relacionados, los usuarios finales y los canales de distribución.

- Por tipo

Según su tipo, el mercado de la deficiencia de ACTH se divide en adquirida y congénita. El segmento adquirido dominó el mercado con la mayor cuota de ingresos (57%) en 2024, impulsado por la mayor prevalencia de insuficiencia suprarrenal secundaria causada por trastornos hipofisarios, infecciones o el uso prolongado de esteroides. La deficiencia de ACTH adquirida se diagnostica con mayor frecuencia en adultos, lo que conlleva una mayor adopción de tratamientos en hospitales y clínicas especializadas. El diagnóstico precoz y el acceso a terapias hormonales sustitutivas eficaces refuerzan aún más el dominio de este segmento. Los profesionales sanitarios suelen priorizar los casos adquiridos para la intervención debido al riesgo inmediato de crisis suprarrenales y complicaciones a largo plazo. La disponibilidad de protocolos de tratamiento establecidos y una mayor concienciación clínica contribuyen significativamente al liderazgo del mercado. Además, las compañías farmacéuticas se centran en el desarrollo de terapias dirigidas y programas de apoyo al paciente para la deficiencia de ACTH adquirida, lo que impulsa el crecimiento del mercado.

Se prevé que el segmento de enfermedades congénitas experimente el mayor crecimiento, con una tasa del 9,2 % entre 2025 y 2032, impulsado por una mayor concienciación y mejores capacidades diagnósticas para los trastornos endocrinos pediátricos raros. La detección precoz y las pruebas neonatales para la deficiencia congénita de ACTH permiten iniciar el tratamiento a tiempo, previniendo complicaciones graves y mejorando la calidad de vida de los pacientes. Los avances en las pruebas genéticas y la medicina personalizada están impulsando aún más la adopción de tratamientos en la población pediátrica. El aumento de la inversión en clínicas de endocrinología pediátrica y la colaboración con instituciones sanitarias respaldan la rápida expansión de este segmento. Los padres y cuidadores buscan cada vez más atención especializada, lo que genera demanda de opciones terapéuticas innovadoras. La creciente prevalencia de la hiperplasia suprarrenal congénita (HSC) y otros trastornos genéticos contribuye a la sólida trayectoria de crecimiento de este segmento.

- Por la gerencia

Según el enfoque de gestión, el mercado se divide en diagnóstico y tratamiento. El segmento de tratamiento dominó el mercado con la mayor cuota de ingresos (62%) en 2024, impulsado por la amplia adopción de terapias de reemplazo con corticosteroides y formulaciones de ACTH de acción prolongada. Los tratamientos son esenciales para prevenir las crisis suprarrenales y regular los niveles de cortisol en pacientes diagnosticados. Los hospitales y clínicas especializadas prefieren las intervenciones terapéuticas debido a su impacto inmediato en la salud del paciente y en el manejo a largo plazo de la enfermedad. Los avances farmacéuticos, como la dosificación personalizada y las terapias combinadas, refuerzan aún más el liderazgo en el mercado. El creciente conocimiento entre los profesionales de la salud sobre los protocolos de tratamiento eficaces también impulsa su adopción. El segmento de tratamiento se beneficia de los programas de reembolso y la cobertura de seguros en las regiones desarrolladas, lo que aumenta su cuota de mercado.

Se prevé que el segmento de diagnóstico experimente el mayor crecimiento, con una tasa del 10,1 % entre 2025 y 2032, impulsado por los avances en tecnologías de diagnóstico como la monitorización del cortisol asistida por IA, las pruebas genéticas y las herramientas de imagen. Un diagnóstico precoz y preciso permite iniciar el tratamiento a tiempo, previniendo complicaciones graves y mejorando los resultados para el paciente. El creciente interés en los programas de cribado para poblaciones de alto riesgo está impulsando el crecimiento del mercado. La integración de plataformas de salud digital permite la monitorización remota y la detección precoz, lo que fomenta su adopción tanto en hospitales como en clínicas especializadas. El aumento de las iniciativas gubernamentales y las campañas de concienciación sobre la salud promueven el diagnóstico precoz. La expansión del segmento se ve aún más favorecida por la colaboración entre laboratorios de diagnóstico y clínicas de endocrinología para optimizar la atención al paciente.

- Por trastornos relacionados

En función de los trastornos relacionados, el mercado se segmenta en hiperplasia suprarrenal congénita (HSC), enfermedad de Addison, insuficiencia suprarrenal secundaria, síndrome de Sheehan y otros. El segmento de insuficiencia suprarrenal secundaria dominó el mercado con una cuota de ingresos del 42,8 % en 2024, debido a su mayor prevalencia en adultos causada por disfunción hipofisaria o hipotalámica. La insuficiencia suprarrenal secundaria suele requerir tratamiento inmediato para prevenir crisis suprarrenales potencialmente mortales. Los protocolos diagnósticos establecidos y las terapias de reemplazo hormonal eficaces contribuyen al dominio de este segmento. La concienciación entre los endocrinólogos y los protocolos hospitalarios favorecen la detección precoz y la adopción del tratamiento. Este segmento se beneficia de la investigación clínica continua y del desarrollo de nuevas formulaciones para una dosificación más cómoda. Los programas de educación del paciente también aumentan la adherencia al tratamiento, lo que refuerza aún más su liderazgo en el mercado.

Se prevé que el segmento de hiperplasia suprarrenal congénita (HSC) experimente el mayor crecimiento, un 11,4 %, entre 2025 y 2032, impulsado por el aumento de los programas de cribado neonatal y la creciente concienciación sobre las enfermedades congénitas. La detección precoz de la HSC permite iniciar a tiempo el tratamiento con corticosteroides, lo que mejora los resultados a largo plazo para los pacientes pediátricos. Los avances en las pruebas genéticas y los planes de tratamiento personalizados contribuyen a una mayor adopción de estos tratamientos. La colaboración entre endocrinólogos pediátricos y clínicas especializadas mejora el acceso al tratamiento. Las campañas de defensa de los pacientes y de concienciación impulsan aún más el crecimiento del mercado. La creciente prevalencia mundial de enfermedades congénitas raras favorece la rápida expansión de este segmento.

- Por usuarios finales

Según el tipo de usuario final, el mercado se segmenta en hospitales, clínicas especializadas y otros. El segmento de hospitales dominó el mercado con una cuota de ingresos del 47,2 % en 2024, impulsado por el acceso a instalaciones avanzadas de diagnóstico y tratamiento y una mayor confianza de los pacientes en las terapias administradas en el hospital. Los hospitales suelen gestionar casos graves o complejos que requieren intervención inmediata, lo que impulsa la aceptación del tratamiento. La experiencia de endocrinólogos y la colaboración de equipos multidisciplinarios refuerzan aún más el dominio hospitalario. La disponibilidad de formulaciones de ACTH de acción prolongada y la monitorización intrahospitalaria favorecen la adopción del tratamiento. Las políticas de reembolso en los hospitales también favorecen a este segmento. Los hospitales colaboran frecuentemente con compañías farmacéuticas en programas de asistencia al paciente, lo que consolida su liderazgo en el mercado.

Se prevé que el segmento de clínicas especializadas experimente el mayor crecimiento, con una tasa del 12,1 % entre 2025 y 2032, impulsado por el creciente número de clínicas de endocrinología y pediatría que ofrecen atención especializada para la deficiencia de ACTH. La atención especializada garantiza un tratamiento personalizado, una mayor adherencia del paciente y un mejor control de las comorbilidades. La expansión de los servicios ambulatorios y la integración de la telemedicina mejoran la accesibilidad. Los pacientes prefieren las clínicas para el seguimiento y las revisiones rutinarias, lo que impulsa la demanda. La colaboración con laboratorios de diagnóstico y centros de pruebas genéticas favorece la detección precoz. El creciente conocimiento entre pacientes y cuidadores sobre las opciones de atención especializada está impulsando aún más el crecimiento del segmento.

- Por canal de distribución

Según los canales de distribución, el mercado se segmenta en licitación directa, farmacia hospitalaria, farmacia minorista, farmacia en línea y otros. El segmento de farmacia hospitalaria dominó el mercado con la mayor cuota de ingresos (50 %) en 2024, gracias a su acceso directo a pacientes que requieren terapia hormonal sustitutiva inmediata. Los hospitales garantizan la correcta dispensación, dosificación y asesoramiento al paciente, lo que mejora la seguridad y la adherencia al tratamiento. Este segmento se beneficia de cadenas de suministro integradas y sistemas de adquisición consolidados. Las alianzas con fabricantes farmacéuticos aseguran la disponibilidad de formulaciones tanto estándar como avanzadas. Las farmacias hospitalarias son la opción preferida para casos complejos o de alto riesgo, lo que impulsa su cuota de ingresos. El reembolso y el apoyo de los seguros refuerzan aún más el dominio de las farmacias hospitalarias.

Se prevé que el segmento de farmacias en línea experimente el mayor crecimiento, con una tasa del 15,2 % entre 2025 y 2032, impulsado por la creciente adopción de plataformas de farmacia electrónica para la entrega a domicilio de terapias de reemplazo hormonal. La comodidad, la privacidad y el acceso a una amplia gama de medicamentos son los principales factores que influyen en la preferencia del consumidor. La integración con plataformas de telemedicina permite una gestión fluida de las recetas. Las farmacias en línea también fomentan la adherencia al tratamiento mediante recordatorios y servicios de renovación de recetas. La expansión de la infraestructura de comercio electrónico y las opciones de pago digital mejoran la accesibilidad en zonas remotas. La creciente confianza del consumidor en los servicios de salud en línea acelera aún más el crecimiento del segmento.

Análisis regional del mercado de la deficiencia de ACTH

- América del Norte dominó el mercado de la deficiencia de ACTH con la mayor cuota de ingresos, un 38,2% en 2024, caracterizada por una infraestructura sanitaria avanzada, una alta concienciación entre los profesionales sanitarios y una fuerte presencia de importantes empresas farmacéuticas.

- Los pacientes y los médicos de la región valoran enormemente el diagnóstico oportuno, las terapias de reemplazo hormonal eficaces y los enfoques de tratamiento personalizados para el manejo de la deficiencia de ACTH y los trastornos suprarrenales relacionados.

- Esta adopción generalizada se ve respaldada además por una sólida cobertura de seguro médico, una fuerte presencia de importantes empresas farmacéuticas y continuas iniciativas de investigación y desarrollo, lo que consolida los tratamientos para la deficiencia de ACTH como la solución preferida tanto en hospitales como en clínicas especializadas.

Perspectivas del mercado estadounidense sobre la deficiencia de ACTH

En 2024, el mercado estadounidense de la deficiencia de ACTH representó el 82 % de los ingresos en Norteamérica, impulsado por una infraestructura sanitaria avanzada, una alta concienciación por parte de los pacientes y la amplia disponibilidad de clínicas endocrinas especializadas. Los pacientes priorizan cada vez más el diagnóstico oportuno y las terapias hormonales de reemplazo eficaces para controlar la insuficiencia suprarrenal y los trastornos relacionados. La creciente adopción de planes de tratamiento personalizados, junto con una sólida cobertura de seguros y programas de apoyo al paciente, impulsa aún más el mercado de la deficiencia de ACTH. Además, las iniciativas de investigación y desarrollo en curso, incluidas las nuevas formulaciones de ACTH de acción prolongada y la monitorización digital de la salud, contribuyen significativamente a la expansión del mercado.

Perspectivas del mercado europeo de la deficiencia de ACTH

Se prevé que el mercado europeo de tratamiento de la deficiencia de ACTH experimente un crecimiento anual compuesto (CAGR) sustancial durante el período de pronóstico, impulsado principalmente por una mayor concienciación sobre los trastornos suprarrenales y la creciente necesidad de un diagnóstico precoz y un tratamiento eficaz. El aumento de la urbanización y la mejora de la infraestructura sanitaria están fomentando la adopción de terapias hormonales sustitutivas avanzadas. Los pacientes y médicos europeos también se sienten atraídos por la comodidad y la eficacia de las terapias personalizadas con ACTH. La región está experimentando un crecimiento significativo en hospitales y clínicas especializadas, y los tratamientos se están incorporando tanto a la atención rutinaria como a los programas endocrinos especializados.

Perspectivas del mercado de la deficiencia de ACTH en el Reino Unido

Se prevé que el mercado de la deficiencia de ACTH en el Reino Unido experimente un crecimiento anual compuesto significativo durante el período de pronóstico, impulsado por una mayor concienciación sobre la insuficiencia suprarrenal y un enfoque cada vez mayor en la salud endocrina. Además, la preocupación por las crisis suprarrenales y las complicaciones a largo plazo está motivando tanto a pacientes como a profesionales sanitarios a buscar intervenciones oportunas. Se espera que la adopción en el Reino Unido de soluciones de salud digital y plataformas de telemedicina, junto con su sólido sistema sanitario y su amplia cobertura de seguros, continúen estimulando el crecimiento del mercado.

Perspectivas del mercado alemán sobre la deficiencia de ACTH

Se prevé que el mercado alemán de tratamientos para la deficiencia de ACTH experimente un crecimiento anual compuesto considerable durante el período de pronóstico, impulsado por una mayor concienciación sobre los trastornos endocrinos y un fuerte énfasis en los tratamientos personalizados basados en la evidencia. La infraestructura sanitaria alemana, altamente desarrollada, junto con su enfoque en la investigación y la innovación, favorece la adopción de tratamientos para la deficiencia de ACTH, especialmente en hospitales y clínicas especializadas. La integración de herramientas de diagnóstico avanzadas y terapias hormonales de larga duración también es cada vez más frecuente, con una marcada preferencia por soluciones de manejo eficaces y centradas en el paciente.

Perspectivas del mercado de la deficiencia de ACTH en Asia-Pacífico

Se prevé que el mercado de la deficiencia de ACTH en Asia-Pacífico experimente el mayor crecimiento anual compuesto (CAGR) del 12 % durante el período de pronóstico de 2025 a 2032, impulsado por un mayor acceso a la atención médica, una mayor concientización sobre los trastornos suprarrenales y los avances tecnológicos en países como China, Japón e India. El creciente enfoque de la región en el diagnóstico y tratamiento precoces, respaldado por iniciativas gubernamentales que promueven la salud endocrina, está impulsando la adopción de terapias con ACTH. Además, a medida que la región de Asia-Pacífico amplía su infraestructura sanitaria y aumenta la disponibilidad de clínicas especializadas, la accesibilidad y la asequibilidad de los tratamientos para la deficiencia de ACTH mejoran para una población de pacientes más amplia.

Perspectivas del mercado japonés de la deficiencia de ACTH

El mercado japonés de tratamientos para la deficiencia de ACTH está cobrando impulso gracias al avanzado sistema sanitario del país, la alta concienciación de los pacientes y la demanda de opciones de tratamiento convenientes y eficaces. El mercado japonés hace especial hincapié en el diagnóstico precoz y la terapia personalizada, y la adopción de tratamientos para la deficiencia de ACTH se ve impulsada por el creciente número de clínicas especializadas en endocrinología y programas hospitalarios. La integración de herramientas de monitorización digital y servicios de apoyo al paciente está impulsando este crecimiento. Además, el envejecimiento de la población japonesa está generando una mayor demanda de terapias hormonales sustitutivas personalizadas y fáciles de administrar, tanto para adultos como para niños.

Perspectivas del mercado de la deficiencia de ACTH en la India

En 2024, el mercado indio de tratamientos para la deficiencia de ACTH representó la mayor cuota de ingresos en la región Asia-Pacífico, gracias al crecimiento de la clase media, la mejora de la infraestructura sanitaria y la creciente concienciación sobre los trastornos suprarrenales. India se posiciona como uno de los mercados de terapias endocrinas de mayor crecimiento, y los tratamientos para la deficiencia de ACTH se están adoptando cada vez más en hospitales, clínicas especializadas y centros ambulatorios. El impulso hacia las soluciones de salud digital, la mayor disponibilidad de terapias asequibles y el apoyo de las compañías farmacéuticas nacionales e internacionales son factores clave que impulsan el mercado en India.

Cuota de mercado de la deficiencia de ACTH

La industria del tratamiento de la deficiencia de ACTH está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Neurocrine Biosciences, Inc. (EE. UU.)

- Crinetics Pharmaceuticals, Inc. (EE. UU.)

- Aspect Biosystems Ltd. (Canadá)

- AstraZeneca (Reino Unido)

- Novartis AG (Suiza)

- Pfizer Inc. (EE. UU.)

- Eli Lilly and Company (EE. UU.)

- Sanofi (Francia)

- Compañía Bristol-Myers Squibb (EE. UU.)

- AbbVie Inc. (EE. UU.)

- Merck & Co., Inc. (EE. UU.)

- Horizon Therapeutics plc (Irlanda)

- Ipsen SA (Francia)

- Industrias Farmacéuticas Teva Ltd. (Israel)

- Amgen Inc. (EE. UU.)

- Bayer AG (Alemania)

- Johnson & Johnson Services Inc. (EE. UU.)

- GSK plc (Reino Unido)

- Novo Nordisk A/S (Dinamarca)

¿Cuáles son los últimos avances en el mercado mundial de la deficiencia de ACTH?

- En septiembre de 2025, AstraZeneca inició un estudio de fase 2 aleatorizado, doble ciego y controlado con placebo para evaluar el efecto de Baxdrostat sobre la reserva de cortisol en respuesta a una prueba de estimulación con ACTH. El estudio tiene como objetivo evaluar el potencial de Baxdrostat en el tratamiento de afecciones relacionadas con la producción de cortisol, como la insuficiencia suprarrenal secundaria.

- En julio de 2025, durante la reunión anual de la Sociedad de Endocrinología, Aspect Biosystems presentó datos preclínicos sobre sus terapias de tejido bioimpreso para la glándula suprarrenal. Estas terapias celulares implantables buscan restaurar la función suprarrenal en pacientes con insuficiencia suprarrenal primaria, ofreciendo potencialmente una cura funcional para afecciones como la enfermedad de Addison y la hiperplasia suprarrenal congénita.

- En diciembre de 2024, Neurocrine Biosciences recibió la aprobación de la FDA para Crenessity (anteriormente crinecerfont), el primer tratamiento nuevo para la hiperplasia suprarrenal congénita (HSC) en décadas. Este medicamento oral actúa sobre el desequilibrio hormonal subyacente en pacientes con HSC, ofreciendo una alternativa al uso prolongado de glucocorticoides. Esta aprobación representa un hito importante en el tratamiento de los trastornos suprarrenales.

- En junio de 2024, Crinetics Pharmaceuticals presentó resultados iniciales positivos para Atumelnant en dos estudios abiertos en curso durante el congreso ENDO 2024. Estos estudios se centran en el tratamiento de la hiperplasia suprarrenal congénita (HSC) y el síndrome de Cushing dependiente de ACTH. Atumelnant demostró eficacia en la reducción de los niveles de andrógenos suprarrenales, lo que indica su potencial como opción terapéutica para estas afecciones.

- En marzo de 2023, se publicó un estudio que utilizó un inmunoensayo con anticuerpos monoclonales para detectar los niveles de cortisol durante la prueba de estimulación con ACTH. La investigación estableció un umbral para considerar la prueba como fallida en un valor de cortisol ≤ 16,3 μg/dL a los 30 minutos posteriores a la inyección del análogo de corticotropina, mejorando así la precisión diagnóstica de la insuficiencia suprarrenal secundaria.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.