Global Activated Carbon For Mercury Control Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

9.13 Billion

USD

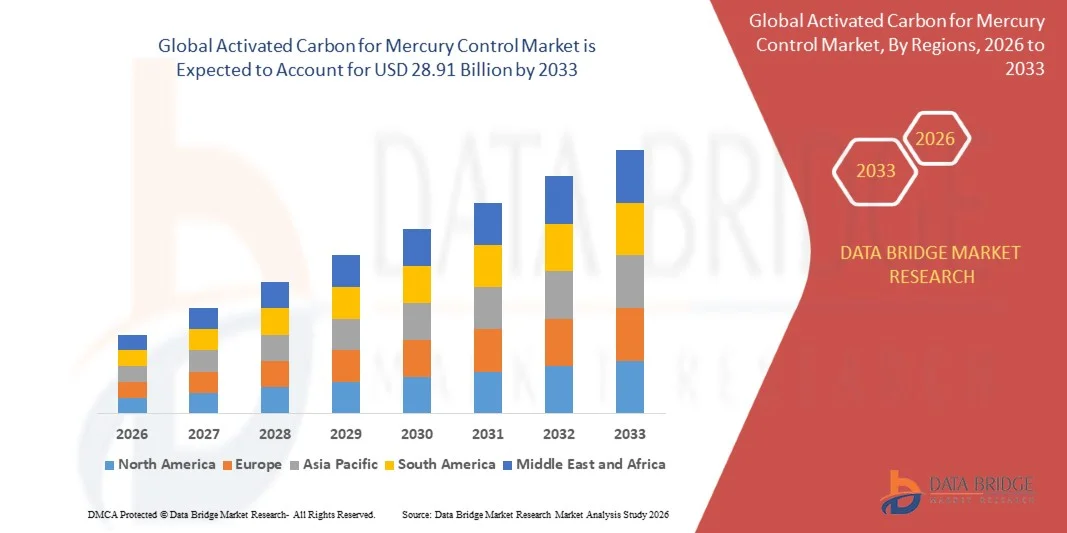

28.91 Billion

2025

2033

USD

9.13 Billion

USD

28.91 Billion

2025

2033

| 2026 –2033 | |

| USD 9.13 Billion | |

| USD 28.91 Billion | |

| % | |

|

Segmentación del mercado global de carbón activado para el control del mercurio, por tipo (en polvo, granular y otros), aplicación (combustión de carbón, combustión de petróleo y gas natural, producción de cemento, refinación de petróleo y otros): tendencias y pronóstico de la industria hasta 2033.

Tamaño del mercado de carbón activado para el control del mercurio

- El tamaño del mercado mundial de carbón activado para el control del mercurio se valoró en 9.130 millones de dólares en 2025 y se espera que alcance los 28.910 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 15,5% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente aplicación de estrictas regulaciones ambientales destinadas a reducir las emisiones de mercurio de las centrales eléctricas de carbón y las fuentes industriales, lo que impulsa la adopción generalizada de sistemas de inyección de carbón activado en los sectores de generación de energía y manufactura.

- Además, la creciente industrialización y la creciente demanda de energía, particularmente en las economías emergentes, están aumentando la dependencia del carbón y los procesos industriales pesados, lo que hace necesarias soluciones eficaces para el control del mercurio. Estos factores están acelerando la implementación de tecnologías de carbón activado, impulsando significativamente el crecimiento del mercado.

Análisis de mercado del carbón activado para el control del mercurio

- El carbón activado para el control del mercurio se refiere a materiales de carbono especializados que se utilizan para capturar y eliminar las emisiones de mercurio de los gases de combustión en centrales eléctricas e instalaciones industriales. Estos materiales se aplican ampliamente mediante sistemas de inyección o procesos de filtración, lo que garantiza el cumplimiento de las normas ambientales y mejora la calidad del aire.

- La creciente demanda de carbón activado se debe principalmente a la creciente presión regulatoria, la expansión de la generación de energía a partir del carbón y la creciente concienciación sobre los impactos ambientales y en la salud de las emisiones de mercurio, lo que conlleva una mayor adopción en las industrias de energía, cemento y refinación.

- La región de Asia-Pacífico dominó el mercado del carbón activado para el control del mercurio con una cuota de mercado de alrededor del 50 % en 2025, debido a la alta dependencia de la generación de energía a partir del carbón, el aumento de las emisiones industriales y las estrictas regulaciones ambientales en las economías en desarrollo.

- Se prevé que Norteamérica sea la región de mayor crecimiento en el mercado de carbón activado para el control del mercurio durante el período de pronóstico, debido a las estrictas regulaciones ambientales y la fuerte adopción de tecnologías avanzadas de control de emisiones.

- El segmento en polvo dominó el mercado con una cuota del 66 % en 2025, debido a su gran superficie y su superior eficiencia de adsorción para la captura de emisiones de mercurio de los gases de combustión. Las industrias prefieren ampliamente las variantes en polvo por su facilidad de inyección en los sistemas de control de emisiones y su rápida cinética de reacción, que mejora la eficiencia de eliminación en centrales eléctricas de carbón y calderas industriales.

Alcance del informe y segmentación del mercado de carbón activado para el control del mercurio

|

Atributos |

Carbón activado para el control del mercurio: información clave del mercado |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado del carbón activado para el control del mercurio

“Aumento en la adopción de regulaciones estrictas para el control de las emisiones de mercurio”

- Una tendencia significativa en el mercado del carbón activado para el control del mercurio es la creciente aplicación de estrictas regulaciones ambientales destinadas a reducir las emisiones de mercurio de las centrales eléctricas de carbón y las instalaciones industriales. Los organismos reguladores de las principales economías están exigiendo la instalación de tecnologías de control de emisiones, lo que posiciona al carbón activado como una solución fundamental para el cumplimiento y la protección del medio ambiente.

- Por ejemplo, la Agencia de Protección Ambiental de los Estados Unidos implementó las Normas sobre Mercurio y Sustancias Tóxicas en el Aire (MATS, por sus siglas en inglés), que exigen a las centrales eléctricas reducir significativamente las emisiones de mercurio mediante tecnologías como la inyección de carbón activado. Esta normativa ha acelerado directamente la adopción de soluciones de control de mercurio en empresas de servicios públicos y operadores industriales.

- El creciente interés mundial en la reducción de contaminantes atmosféricos peligrosos está impulsando a las industrias a adoptar sistemas avanzados de purificación de aire que incorporan carbón activado para la captura eficiente de mercurio. Esto refuerza el papel del carbón activado como componente clave en las estrategias de control de emisiones.

- Industrias como la del cemento, el procesamiento de metales y la incineración de residuos están integrando cada vez más tecnologías de control de mercurio para cumplir con las normas de emisiones cada vez más estrictas. Esta tendencia está ampliando el ámbito de aplicación del carbón activado más allá de los sectores tradicionales de generación de energía.

- Las economías en desarrollo también están implementando políticas ambientales más estrictas, lo que impulsa la instalación de sistemas de control de mercurio en las instalaciones industriales de reciente creación. Esto contribuye a la expansión constante del mercado en las regiones emergentes.

- La continua evolución de los marcos regulatorios y las normas ambientales está reforzando la demanda a largo plazo de soluciones de carbón activado. Se espera que esta tendencia sostenga el crecimiento del mercado al garantizar la adopción constante de tecnologías de control de mercurio en diversos sectores industriales.

Carbón activado para el control del mercurio: dinámica del mercado

Conductor

“Aumento de la demanda procedente de centrales eléctricas de carbón y fuentes de emisiones industriales”

- La creciente demanda de electricidad y la producción industrial están incrementando significativamente el uso de centrales eléctricas de carbón y procesos industriales pesados, que son fuentes importantes de emisiones de mercurio. Esto impulsa la necesidad de tecnologías eficaces para el control del mercurio, como los sistemas de inyección de carbón activado, para garantizar el cumplimiento normativo y la seguridad ambiental.

- Por ejemplo, National Thermal Power Corporation ha estado implementando sistemas de tratamiento de gases de combustión, incluidas soluciones basadas en carbón activado, en todas sus centrales eléctricas de carbón para cumplir con las normas de emisiones. Estas iniciativas están impulsando la adopción de tecnologías de control de mercurio en instalaciones de producción de energía a gran escala.

- La continua dependencia del carbón como fuente de energía primaria en las economías emergentes mantiene la demanda de soluciones para la eliminación de mercurio. Las centrales eléctricas están invirtiendo cada vez más en mejoras de control de emisiones para reducir el impacto ambiental y cumplir con los requisitos reglamentarios.

- Sectores industriales como la producción de cemento, el refinado de petróleo y el procesamiento de metales también contribuyen al aumento de las emisiones de mercurio, lo que genera una mayor demanda de soluciones de carbón activado. Estas industrias requieren tecnologías eficientes y escalables para gestionar las emisiones de manera efectiva.

- El creciente interés en la sostenibilidad ambiental y el cumplimiento normativo está reforzando este factor. La necesidad de soluciones fiables y eficientes para el control del mercurio sigue impulsando una expansión constante del mercado en los sectores energético e industrial.

Restricción/Desafío

“Alto costo del carbón activado y limitaciones operativas”

- El mercado del carbón activado para el control del mercurio enfrenta desafíos debido al alto costo asociado con su producción y su consumo continuo en los procesos de control de emisiones. Las industrias deben gestionar los gastos recurrentes relacionados con la reposición de carbón y el mantenimiento del sistema, lo que puede afectar los presupuestos operativos generales.

- Por ejemplo, Cabot Corporation produce soluciones avanzadas de carbón activado para el control de emisiones, pero el costo de los materiales de alto rendimiento y las tecnologías de procesamiento puede aumentar los gastos generales de implementación para los usuarios finales. Esto crea limitaciones financieras para las pequeñas y medianas empresas que adoptan sistemas de control de mercurio.

- La necesidad de inyección y reemplazo continuos de carbón activado aumenta la complejidad operativa e incrementa los costos a largo plazo. Las instalaciones deben garantizar un suministro constante y una gestión eficiente del sistema para mantener los niveles de rendimiento.

- Las fluctuaciones en los precios de las materias primas, como el carbón y las cáscaras de coco utilizadas para la producción de carbono, afectan aún más la estabilidad de los costos y la rentabilidad. Estas variaciones crean desafíos para mantener precios competitivos para los productos de carbón activado.

- Estos desafíos operativos y relacionados con los costos siguen frenando el crecimiento del mercado. Las industrias buscan soluciones más eficientes y sostenibles para equilibrar los requisitos de cumplimiento con la viabilidad económica.

Alcance del mercado del carbón activado para el control del mercurio

El mercado está segmentado en función del tipo y la aplicación.

• Por tipo

Según su tipo, el mercado de carbón activado para el control de mercurio se segmenta en polvo, granular y otros. El segmento de carbón activado en polvo dominó la mayor cuota de mercado, con un 66 % en 2025, impulsado por su gran superficie y su superior eficiencia de adsorción para la captura de emisiones de mercurio de los gases de combustión. Las industrias prefieren ampliamente las variantes en polvo debido a su facilidad de inyección en los sistemas de control de emisiones y su rápida cinética de reacción, que mejora la eficiencia de eliminación en centrales eléctricas de carbón y calderas industriales. Este segmento también se beneficia de la rentabilidad y la flexibilidad operativa, ya que puede integrarse fácilmente en las tecnologías de control de la contaminación atmosférica existentes sin grandes modificaciones de infraestructura. La creciente presión regulatoria para reducir las emisiones de mercurio refuerza aún más la adopción de carbón activado en polvo en múltiples aplicaciones industriales.

The granular activated carbon segment is anticipated to witness the fastest growth rate from 2026 to 2033, fueled by its reusability and effectiveness in continuous filtration systems. Granular forms are increasingly used in fixed-bed reactors and long-term treatment processes where durability and extended operational life are critical. Industries are adopting granular activated carbon for applications requiring stable performance and lower replacement frequency, which reduces operational costs over time. The growing focus on sustainable and efficient mercury control solutions is further supporting the expansion of this segment across power generation and industrial sectors.

• By Application

On the basis of application, the activated carbon for mercury control market is segmented into coal burning, oil and natural gas burning, cement production, oil refining, and others. The coal burning segment held the largest market revenue share in 2025 driven by the high volume of mercury emissions generated from coal-fired power plants. Regulatory mandates across major economies require strict emission control from coal-based facilities, leading to widespread adoption of activated carbon injection systems. The significant reliance on coal for energy generation in emerging economies further contributes to the dominance of this segment, as power plants invest in advanced emission control technologies to comply with environmental standards. Continuous upgrades in pollution control infrastructure also reinforce demand within this segment.

The cement production segment is expected to witness the fastest CAGR from 2026 to 2033, driven by increasing environmental scrutiny and the need to control mercury emissions from clinker manufacturing processes. Cement plants are adopting activated carbon solutions to meet stringent emission norms while maintaining operational efficiency. The rising global demand for cement in infrastructure development is prompting manufacturers to implement cleaner production technologies, thereby boosting the adoption of mercury control solutions. Advancements in injection systems and growing awareness regarding industrial emissions are further accelerating growth in this segment.

Activated Carbon for Mercury Control Market Regional Analysis

- Asia-Pacific dominated the activated carbon for mercury control market with the largest revenue share of around 50% in 2025, driven by high reliance on coal-fired power generation, increasing industrial emissions, and stringent environmental regulations across developing economies

- The region’s expanding power sector, growing cement and metal production industries, and rising investments in emission control technologies are accelerating market growth

- Availability of low-cost raw materials, rapid industrialization, and supportive government initiatives for pollution control are further strengthening demand for activated carbon solutions

China Activated Carbon for Mercury Control Market Insight

En 2025, China ostentaba la mayor cuota del mercado de carbón activado para el control del mercurio en la región Asia-Pacífico, gracias a su amplia capacidad de generación de energía a partir del carbón y a la fuerte presión regulatoria para reducir las emisiones de mercurio. Su extensa base industrial, las continuas mejoras en los sistemas de control de la contaminación atmosférica y las políticas gubernamentales orientadas a una producción más limpia son factores clave para el crecimiento. La elevada demanda de los sectores cementero y energético, junto con la capacidad de producción nacional, impulsa aún más la expansión del mercado.

Análisis del mercado indio de carbón activado para el control del mercurio

India está experimentando el crecimiento más rápido de la región Asia-Pacífico, impulsado por la creciente demanda de electricidad, la expansión de las centrales termoeléctricas de carbón y el endurecimiento de las normas sobre emisiones. Las iniciativas gubernamentales centradas en la reducción de la contaminación industrial y la mejora de la calidad del aire están impulsando la adopción de tecnologías para el control del mercurio. El aumento de las inversiones en infraestructura energética y la creciente concienciación sobre el cumplimiento de la normativa ambiental contribuyen al sólido crecimiento del mercado.

Análisis del mercado europeo de carbón activado para el control del mercurio

El mercado europeo de carbón activado para el control del mercurio se expande de forma constante, impulsado por estrictas regulaciones ambientales y un fuerte énfasis en la reducción de emisiones industriales. El enfoque de la región en prácticas industriales sostenibles y tecnologías avanzadas de control de la contaminación está impulsando la adopción de soluciones de carbón activado. La creciente modernización de las plantas existentes y la transición hacia métodos de producción más limpios están incrementando aún más la demanda del mercado.

Análisis del mercado alemán de carbón activado para el control del mercurio

El mercado alemán se caracteriza por su avanzado sector industrial, sus estrictas políticas de control de emisiones y su firme compromiso con la sostenibilidad ambiental. El país prioriza los sistemas de control de la contaminación de alta eficiencia en centrales eléctricas e instalaciones de fabricación. Los continuos avances tecnológicos y las inversiones en la transición hacia energías limpias impulsan una demanda constante de soluciones para el control del mercurio.

Análisis del mercado británico de carbón activado para el control del mercurio

El mercado británico se ve favorecido por los requisitos de cumplimiento normativo, la transición gradual hacia fuentes de energía distintas del carbón y el creciente interés en el control de las emisiones industriales. La demanda está impulsada por la necesidad de modernizar las instalaciones existentes con tecnologías eficientes para la eliminación de mercurio. El creciente énfasis en la sostenibilidad y la protección del medio ambiente contribuye a un desarrollo estable del mercado.

Análisis del mercado norteamericano de carbón activado para el control del mercurio

Se prevé que Norteamérica experimente el mayor crecimiento anual compuesto entre 2026 y 2033, impulsado por estrictas regulaciones ambientales y la fuerte adopción de tecnologías avanzadas de control de emisiones. El aumento de las inversiones en la modernización de la infraestructura eléctrica obsoleta y el enfoque en la reducción de contaminantes atmosféricos peligrosos están impulsando el crecimiento del mercado. La presencia de empresas industriales consolidadas y las constantes innovaciones tecnológicas aumentan aún más la demanda.

Análisis del mercado estadounidense de carbón activado para el control del mercurio

En 2025, Estados Unidos acaparó la mayor cuota del mercado norteamericano, gracias a sus estrictas normas sobre emisiones de mercurio y la amplia implementación de sistemas de inyección de carbón activado. Su sólido marco regulatorio, su avanzada infraestructura de generación de energía y su enfoque en el cumplimiento ambiental son factores clave para el crecimiento. Las continuas inversiones en tecnologías de control de la contaminación y las iniciativas de reducción de emisiones industriales refuerzan aún más su dominio del mercado en la región.

Cuota de mercado del carbón activado para el control del mercurio

La industria del carbón activado para el control del mercurio está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- CarboTech AC GmbH (Alemania)

- Corporación Albemarle (EE. UU.)

- Calgon Carbon Corporation (EE. UU.)

- NUCON International Inc. (EE. UU.)

- ADA-ES, Inc. (EE. UU.)

- Oxbow Corporation (EE. UU.)

- Indo German Carbons Limited (India)

- Osaka Gas Co., Ltd. (Japón)

- Siemens Water Technologies Corp. (EE. UU.)

- Carbon Activated Corporation (EE. UU.)

- Jacobi Carbons AB (Suecia)

- Corporación Kureha (Japón)

- Haycarb PLC (Sri Lanka)

Últimos avances en el mercado mundial de carbón activado para el control del mercurio.

- En enero de 2024, Jacobi Carbons Group amplió sus instalaciones de producción en Asia para fortalecer el suministro de carbón activado especializado utilizado en la eliminación de mercurio. Se espera que esto mejore la disponibilidad regional y respalde la creciente demanda impulsada por regulaciones de emisiones más estrictas en los sectores energético e industrial. Esta expansión permite plazos de entrega más rápidos, reduce las limitaciones de la cadena de suministro y permite a las industrias adoptar soluciones de control de mercurio de manera más eficiente, acelerando así el crecimiento del mercado en regiones de alta demanda.

- En 2024, Norit Activated Carbon incrementó sus inversiones en reactivación y capacidades de producción para promover soluciones sostenibles de control de mercurio, lo que contribuye a una mayor adopción de tecnologías de carbono circular y a una mejor rentabilidad a largo plazo para los usuarios industriales. El enfoque en la reactivación también reduce la dependencia de materias primas vírgenes, apoya los objetivos de sostenibilidad ambiental y fortalece la posición de la empresa en el suministro de soluciones rentables para el control de emisiones.

- En 2023, Calgon Carbon Corporation amplió su capacidad de producción de carbón activado en EE. UU. para satisfacer la creciente demanda de aplicaciones de control de emisiones, lo que refuerza la estabilidad del suministro y apoya la implementación de tecnologías de reducción de mercurio en centrales eléctricas. Este desarrollo mejora la capacidad de la empresa para atender a grandes clientes industriales, garantiza la disponibilidad constante del producto y facilita el cumplimiento de las estrictas normativas medioambientales.

- En 2023, Cabot Corporation mejoró su cartera de productos de carbón activado, centrándose en la purificación del aire y la captura de mercurio, lo que fortalece su posición competitiva y permite a las industrias cumplir con las normas ambientales en constante evolución. La cartera ampliada ofrece mejores características de rendimiento, lo que permite a los usuarios finales lograr una mayor eficiencia en la eliminación de mercurio al tiempo que optimiza los costos operativos.

- En 2023, Donau Carbon GmbH amplió su red de distribución global y sus alianzas para mejorar la disponibilidad de carbón activado para el control de emisiones, lo que está facilitando una mayor adopción de soluciones para la eliminación de mercurio en las industrias de generación de energía y cemento. Esta estrategia amplía el alcance del mercado, garantiza el acceso oportuno al producto en regiones emergentes y ayuda a las industrias a cumplir de manera más eficaz con las normas de emisiones cada vez más estrictas.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.