Global Acute Cholecystitis Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

6.00 Billion

USD

10.30 Billion

2024

2032

USD

6.00 Billion

USD

10.30 Billion

2024

2032

| 2025 –2032 | |

| USD 6.00 Billion | |

| USD 10.30 Billion | |

| % | |

|

Segmentación del mercado mundial de colecistitis aguda por tratamiento (fluidos, antibióticos , analgésicos y colecistectomía), síntomas (dolor abdominal, fiebre, náuseas, heces arcillosas, ictericia, pérdida de apetito y otros), causas (colecistitis calculosa, colecistitis alitiásica y otras), diagnóstico (análisis de sangre, gammagrafía hepatobiliar, ecografía, radiografía, tomografía computarizada, resonancia magnéticapruebas de función hepática y otros), usuarios finales (clínicas, hospitales, centros quirúrgicos y otros) y canal de distribución (farmacia hospitalaria, farmacia minorista y farmacia en línea). Tendencias del sector y previsiones hasta 2032.

Tamaño del mercado de la colecistitis aguda

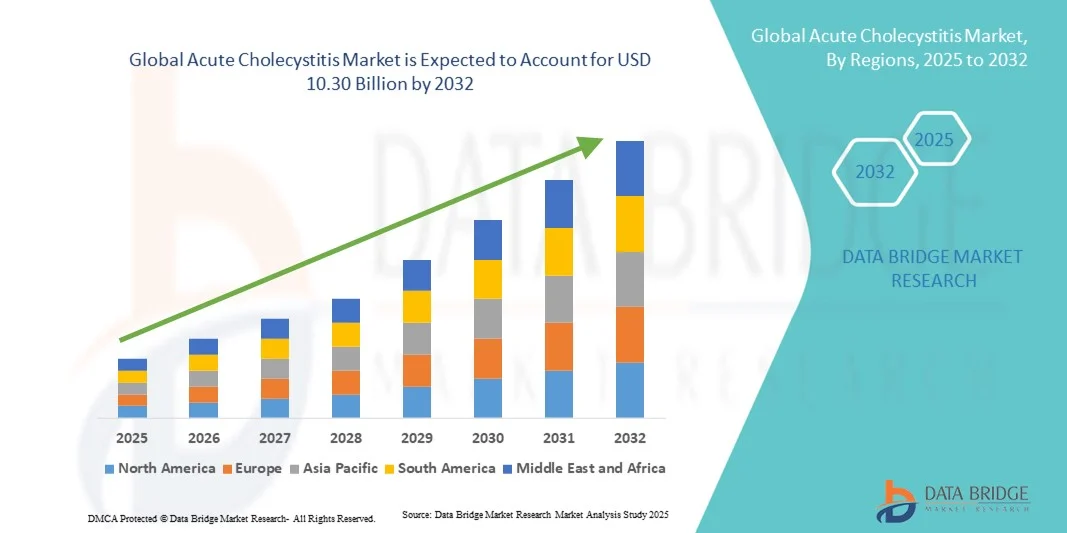

- El tamaño del mercado mundial de colecistitis aguda se valoró en 6.000 millones de dólares en 2024 y se espera que alcance los 10.300 millones de dólares en 2032 , con una tasa de crecimiento anual compuesta (TCAC) del 7,00% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de trastornos de la vesícula biliar y enfermedades gastrointestinales, el aumento de la población geriátrica y la mayor concienciación sobre el diagnóstico y tratamiento precoces de la colecistitis aguda. La expansión de la infraestructura sanitaria y el fácil acceso a las opciones de tratamiento también impulsan este crecimiento.

- Además, el mercado está impulsado por los avances en técnicas quirúrgicas mínimamente invasivas, procedimientos laparoscópicos y terapias farmacológicas innovadoras para el tratamiento de la colecistitis aguda. El aumento de las inversiones de los principales actores en I+D, así como la creciente concienciación entre pacientes y profesionales sanitarios, están impulsando significativamente la adopción de tratamientos eficaces y contribuyendo al crecimiento general del sector.

Análisis de mercado de la colecistitis aguda

- El mercado de la colecistitis aguda está experimentando un fuerte crecimiento debido a la creciente prevalencia de trastornos de la vesícula biliar, el aumento de la población geriátrica y la mayor concienciación sobre la importancia del diagnóstico y tratamiento oportunos. La expansión de la infraestructura sanitaria, el fácil acceso a las opciones de tratamiento y la mejora de la cobertura de los seguros están impulsando la adopción del mercado a nivel mundial.

- Además, el mercado se ve impulsado por los avances en procedimientos quirúrgicos mínimamente invasivos, técnicas de colecistectomía laparoscópica y terapias farmacológicas innovadoras. El aumento de las inversiones de las principales empresas farmacéuticas y de dispositivos médicos en I+D, junto con una mayor concienciación entre pacientes y profesionales sanitarios, están impulsando significativamente la adopción y el crecimiento del mercado.

- América del Norte dominó el mercado de la colecistitis aguda con una cuota de ingresos del 39,5 % en 2024, impulsada por una infraestructura sanitaria avanzada, altos ingresos disponibles y una fuerte adopción de opciones de tratamiento mínimamente invasivas. Estados Unidos sigue siendo el principal contribuyente debido al elevado gasto sanitario y al acceso temprano a nuevas terapias.

- Se prevé que Asia-Pacífico sea la región de mayor crecimiento durante el período de pronóstico (2025-2032), con una tasa de crecimiento anual compuesto (TCAC), debido a la creciente urbanización, el aumento del gasto en atención médica, el incremento de la población geriátrica y la mayor concienciación sobre los trastornos de la vesícula biliar en países como China, India y Japón.

- En 2024, el segmento de colecistitis litiásica dominó el mercado con la mayor cuota de ingresos, alcanzando el 72,3%, dado que los cálculos biliares representan la mayoría de los casos a nivel mundial. La alta prevalencia, debida a los hábitos alimenticios, la obesidad y el envejecimiento de la población, impulsa su adopción.

Alcance del informe y segmentación del mercado de la colecistitis aguda

|

Atributos |

Información clave del mercado sobre la colecistitis aguda |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de los datos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, epidemiología de pacientes, análisis de proyectos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de la colecistitis aguda

Mayor comodidad y mejor atención al paciente

- Una tendencia significativa y en auge en el mercado mundial de la colecistitis aguda es el creciente enfoque en tratamientos centrados en el paciente y protocolos avanzados de manejo clínico. Esta tendencia está mejorando significativamente la eficacia de la atención y los resultados generales para el paciente.

- Por ejemplo, en varios hospitales de referencia, equipos de tratamiento multidisciplinarios están implementando guías basadas en la evidencia para la colecistitis aguda, lo que garantiza un diagnóstico oportuno, la estratificación del riesgo y la intervención adecuada. Asimismo, la mejora de los protocolos de atención posoperatoria está reduciendo las complicaciones y favoreciendo una recuperación más rápida.

- Los avances en diagnóstico por imagen, técnicas quirúrgicas mínimamente invasivas e intervenciones terapéuticas dirigidas permiten a los profesionales sanitarios ofrecer un tratamiento preciso y personalizado a los pacientes con colecistitis aguda. Por ejemplo, la colecistectomía laparoscópica se ha convertido en el método de tratamiento de elección debido a las estancias hospitalarias más cortas, las menores tasas de complicaciones y los tiempos de recuperación más rápidos. Además, se están evaluando nuevas terapias farmacológicas para reducir la inflamación y mejorar el flujo biliar, lo que optimiza los resultados del tratamiento.

- La integración de protocolos clínicos estandarizados con historias clínicas digitales y sistemas de monitorización de pacientes facilita la atención coordinada entre diferentes departamentos, permitiendo intervenciones oportunas y un mejor seguimiento. Mediante estos sistemas, los médicos pueden monitorizar la evolución del paciente, ajustar los planes de tratamiento y reducir el riesgo de reingresos.

- Esta tendencia hacia protocolos de tratamiento más eficientes, centrados en el paciente y basados en la evidencia está transformando radicalmente las expectativas clínicas y los estándares de atención para la colecistitis aguda. En consecuencia, los hospitales y los profesionales sanitarios están adoptando planes de tratamiento integrales que combinan medidas quirúrgicas, farmacológicas y de apoyo para mejorar los resultados de los pacientes.

- La demanda de mayor precisión diagnóstica, procedimientos mínimamente invasivos y vías de tratamiento optimizadas está creciendo rápidamente tanto en las regiones desarrolladas como en las en desarrollo, a medida que las instituciones sanitarias priorizan cada vez más la eficacia clínica y la satisfacción del paciente.

Dinámica del mercado de la colecistitis aguda

Conductor

Mayor necesidad debido al aumento de la prevalencia y al enfoque en la intervención temprana

- La creciente prevalencia de la colecistitis aguda, junto con una mayor concienciación sobre el diagnóstico y el tratamiento precoces, es un factor importante que impulsa la mayor demanda de soluciones terapéuticas y diagnósticas avanzadas.

- Por ejemplo, en abril de 2024, varios hospitales europeos introdujeron protocolos de imagen mejorados y estrategias de intervención temprana para optimizar la atención al paciente. Se prevé que estas iniciativas de instituciones sanitarias clave impulsen el crecimiento del sector de la colecistitis aguda durante el período de previsión.

- A medida que los profesionales sanitarios toman mayor conciencia de las posibles complicaciones asociadas al retraso en el tratamiento, se hace cada vez más hincapié en las técnicas quirúrgicas mínimamente invasivas, las intervenciones farmacológicas precoces y las vías clínicas basadas en la evidencia para mejorar los resultados de los pacientes.

- Además, la creciente disponibilidad de sistemas de imagen avanzados, equipos de laparoscopia e instrumental quirúrgico especializado está haciendo que el tratamiento moderno de la colecistitis aguda sea más eficiente y eficaz, mejorando tanto los tiempos de recuperación como la seguridad del paciente.

- La conveniencia de un diagnóstico rápido, una intervención terapéutica temprana y una atención posoperatoria estructurada son factores clave que impulsan la adopción de enfoques de tratamiento avanzados tanto en hospitales como en centros de atención especializada. La tendencia hacia la mejora de la infraestructura sanitaria y la formación de los profesionales clínicos contribuye aún más al crecimiento del mercado.

Restricción/Desafío

Preocupación por los elevados costes del tratamiento y el acceso limitado a instalaciones avanzadas

- El elevado coste de los procedimientos quirúrgicos avanzados, los sistemas de diagnóstico por imagen y la atención especializada supone un importante obstáculo para una mayor penetración en el mercado, sobre todo en las regiones rurales y de bajos ingresos. Dado que el tratamiento depende de equipos especializados y profesionales cualificados, la asequibilidad y la accesibilidad de la atención siguen siendo preocupaciones fundamentales.

- Por ejemplo, los informes sobre los elevados gastos que deben sufragar los pacientes en procedimientos laparoscópicos han provocado que algunos duden en buscar tratamiento a tiempo, lo que conlleva posibles complicaciones y hospitalizaciones prolongadas.

- Abordar estos desafíos mediante programas de atención médica subvencionados, cobertura de seguros y un mayor acceso a centros de tratamiento avanzados es fundamental para mejorar el alcance de los pacientes. Los proveedores de atención médica ofrecen cada vez más paquetes económicos y opciones de gestión ambulatoria para mejorar la accesibilidad económica.

- Además, las disparidades en infraestructura y disponibilidad de atención especializada entre las zonas urbanas y rurales pueden obstaculizar la intervención oportuna.

- Si bien los costos están disminuyendo gradualmente gracias a los avances tecnológicos y a la mayor adopción de procedimientos mínimamente invasivos, la percepción de los altos costos del tratamiento aún puede restringir el acceso, especialmente para pacientes sin una cobertura de seguro adecuada o en regiones en desarrollo.

- Superar estos desafíos mediante una mayor financiación de la atención sanitaria, campañas de concienciación sobre el diagnóstico precoz y el desarrollo de tratamientos rentables será fundamental para el crecimiento sostenido del mercado.

Alcance del mercado de la colecistitis aguda

El mercado se segmenta en función del tratamiento, los síntomas, las causas, el diagnóstico, los usuarios finales y el canal de distribución.

- Por tratamiento

Según el tratamiento, el mercado de la colecistitis aguda se segmenta en fluidoterapia, antibióticos, analgésicos y colecistectomía. El segmento de antibióticos dominó el mercado con la mayor cuota de ingresos, un 41,5 % en 2024, impulsado por su uso en infecciones leves a moderadas para prevenir complicaciones. Inicialmente, se administran antibióticos de amplio espectro, seguidos de terapias dirigidas. Su adopción se ve respaldada por los protocolos hospitalarios, el diagnóstico precoz y las guías clínicas. Tanto la atención hospitalaria como la ambulatoria contribuyen al dominio de este segmento. Las formulaciones orales e intravenosas ofrecen flexibilidad. Su disponibilidad en farmacias hospitalarias y cadenas minoristas garantiza un fácil acceso. La alta adherencia al tratamiento y la eficacia del mismo aumentan la preferencia de los médicos. Una mayor concienciación sobre el control de infecciones impulsa su uso. La terapia combinada con fluidoterapia y analgésicos refuerza aún más su adopción. La creciente prevalencia de la colecistitis bacteriana a nivel mundial sostiene la cuota de mercado de este segmento. Los ciclos de tratamiento repetidos en casos recurrentes también impulsan su consumo.

Se prevé que el segmento de colecistectomías experimente la tasa de crecimiento anual compuesto (TCAC) más rápida, del 19,2 %, entre 2025 y 2032, impulsada por el aumento de los procedimientos mínimamente invasivos. Las cirugías laparoscópicas ofrecen un tiempo de recuperación reducido y menos complicaciones. Su adopción se ve favorecida por las mejoras en la infraestructura quirúrgica, la capacitación de cirujanos y la ampliación de la capacidad hospitalaria. La creciente preferencia de los pacientes por un tratamiento definitivo frente a una terapia médica prolongada impulsa este crecimiento. Las campañas de concientización destacan los beneficios de la intervención quirúrgica temprana. El crecimiento se ve aún más impulsado en los mercados emergentes debido a la modernización de la atención médica. Las guías clínicas recomiendan la colecistectomía temprana en casos de litiasis aguda. Los avances tecnológicos en cirugía robótica amplían las opciones de procedimientos. Las mayores tasas de reembolso para los procedimientos quirúrgicos incrementan su adopción. La implementación en hospitales está en aumento. El segmento se beneficia del incremento de centros de cirugía ambulatoria y de la mejora de los protocolos de recuperación.

- Por síntomas

Según los síntomas, el mercado se segmenta en dolor abdominal, fiebre, náuseas, heces arcillosas, ictericia, pérdida de apetito y otros. El segmento de dolor abdominal representó la mayor cuota de mercado en 2024, con un 46,7%, al ser el síntoma principal que motiva la evaluación clínica. La intensidad del dolor suele determinar la urgencia de la atención. Tanto los servicios de urgencias como los ambulatorios dependen de la evaluación del dolor para el diagnóstico. El manejo analgésico complementa los protocolos de cuidados de apoyo. La alta prevalencia de dolor abdominal intenso entre los pacientes impulsa la adopción de fármacos y procedimientos. La detección y el tratamiento precoces mejoran los resultados para el paciente. Los hospitales y clínicas consideran el dolor como un factor clave en la priorización de la atención. El conocimiento de los patrones de dolor entre los pacientes conlleva visitas hospitalarias más tempranas. Las visitas repetidas debido a la enfermedad crónica de cálculos biliares refuerzan la demanda del segmento. Las pruebas de diagnóstico por imagen complementan la evaluación del dolor. La intensidad del dolor influye tanto en la estancia hospitalaria como en el seguimiento ambulatorio. Los protocolos de tratamiento estándar incorporan el alivio del dolor en todos los casos.

Se prevé que el segmento de ictericia experimente la tasa de crecimiento anual compuesto (TCAC) más rápida, del 18,5 %, entre 2025 y 2032, impulsada por la creciente incidencia de colecistitis complicada y obstrucción de las vías biliares. La detección precoz mediante pruebas de función hepática e imagenología acelera la intervención. Los hospitales priorizan cada vez más el manejo de los pacientes con ictericia. Las campañas de concientización y la educación del paciente incrementan las visitas hospitalarias. La adopción de técnicas de diagnóstico rápido facilita un tratamiento oportuno. El crecimiento se debe a los ingresos hospitalarios por complicaciones obstructivas. Los médicos utilizan la ictericia como un marcador clave para procedimientos urgentes. El desarrollo de estrategias de tratamiento mínimamente invasivas acelera su adopción. La creciente prevalencia mundial de casos complicados contribuye a la expansión del segmento. La expansión de las técnicas de diagnóstico por imagen en los mercados emergentes apoya el crecimiento. La telemedicina y la consulta temprana impulsan aún más su adopción. La demanda de los pacientes por un tratamiento seguro y rápido promueve la intervención.

- Por causas

Según sus causas, el mercado se segmenta en colecistitis litiásica, colecistitis alitiásica y otras. El segmento de colecistitis litiásica dominó el mercado con la mayor cuota de ingresos, un 72,3 % en 2024, ya que los cálculos biliares representan la mayoría de los casos a nivel mundial. La alta prevalencia, debida a los hábitos alimenticios, la obesidad y el envejecimiento de la población, impulsa su adopción. Los hospitales priorizan las pruebas de imagen para la detección de cálculos. La intervención temprana mejora los resultados y reduce las complicaciones. La cirugía mínimamente invasiva se utiliza con mayor frecuencia en los casos de colecistitis litiásica. La mayor concienciación entre las poblaciones de riesgo incrementa las visitas hospitalarias. Los tratamientos ambulatorios y hospitalarios refuerzan el crecimiento del segmento. Las guías de tratamiento recomiendan la intervención temprana en casos sintomáticos. La recurrencia de episodios relacionados con cálculos biliares impulsa la demanda. La preferencia de los médicos por la terapia basada en la evidencia mantiene la cuota de mercado. El tratamiento combinado con líquidos, antibióticos y analgésicos fortalece la adopción del segmento. Las intervenciones quirúrgicas en casos de colecistitis litiásica generan la mayor parte de los ingresos debido a su mayor coste.

Se prevé que el segmento de colecistitis alitiásica experimente la tasa de crecimiento anual compuesto (TCAC) más rápida, del 20,1 %, entre 2025 y 2032, principalmente en pacientes críticos o postoperatorios. Los pacientes hospitalizados en unidades de cuidados intensivos (UCI) suelen requerir detección precoz e intervención agresiva. La adopción de pruebas de diagnóstico por imagen y de laboratorio acelera el tratamiento. El conocimiento de los factores de riesgo entre los médicos impulsa el tratamiento temprano. El crecimiento se ve impulsado por la creciente prevalencia en poblaciones postoperatorias y en estado crítico. Los enfoques de tratamiento mínimamente invasivos están en aumento. La atención en UCI y en hospitales garantiza un mayor volumen de tratamientos. La intervención temprana reduce la mortalidad, lo que impulsa su adopción. Los mercados emergentes están experimentando mayores tasas de detección gracias a la mejora de las instalaciones hospitalarias. Los programas de formación médica hacen hincapié en el reconocimiento rápido de los casos de colecistitis alitiásica. Los avances tecnológicos en imagen a pie de cama apoyan el diagnóstico precoz. La cobertura de los seguros y la atención basada en guías clínicas refuerzan el crecimiento.

- Por diagnóstico

Según el diagnóstico, el mercado se segmenta en análisis de sangre, gammagrafía hepatobiliar, ecografía, radiografía, tomografía computarizada (TC), resonancia magnética (RM), pruebas de función hepática y otros. La ecografía dominó el mercado con la mayor cuota de ingresos, un 55,6 % en 2024, debido a su carácter no invasivo, su rentabilidad y su alta precisión diagnóstica. La ecografía es la prueba de imagen inicial estándar para cálculos biliares e inflamación. Los diagnósticos rápidos a pie de cama fomentan su adopción. Los hospitales y clínicas utilizan ampliamente la ecografía. Los dispositivos portátiles mejoran la accesibilidad en urgencias. La preferencia de los pacientes por los métodos no invasivos aumenta su utilización. Las pruebas repetidas en casos recurrentes o crónicos impulsan el volumen del mercado. La integración con la planificación del tratamiento apoya la toma de decisiones clínicas. La alta disponibilidad en los mercados emergentes impulsa la penetración. Los programas de formación para técnicos mejoran la eficiencia operativa. El reembolso por parte de las aseguradoras fomenta aún más su uso.

Se prevé que el segmento de tomografía computarizada (TC) experimente la tasa de crecimiento anual compuesto (TCAC) más rápida, del 17,4 %, entre 2025 y 2032, impulsada por la detección de casos complejos o atípicos. La TC facilita la detección temprana de perforaciones, abscesos e inflamación grave. La creciente disponibilidad de equipos de imagen avanzados en los hospitales acelera su adopción. Los mercados emergentes muestran una mayor adopción debido a la nueva infraestructura hospitalaria. Los hospitales y las clínicas especializadas implementan la TC para casos complejos. Un diagnóstico rápido permite una intervención quirúrgica oportuna. La cobertura de los seguros médicos apoya su adopción. La creciente concienciación entre médicos y pacientes impulsa la demanda. La integración con software de diagnóstico asistido por inteligencia artificial (IA) está en aumento.

- Por los usuarios finales

Según el tipo de usuario final, el mercado se segmenta en clínicas, hospitales, centros quirúrgicos y otros. El segmento de hospitales dominó la mayor cuota de mercado en 2024, con un 63,1%, impulsado por la alta afluencia de pacientes, la disponibilidad de quirófanos y protocolos de tratamiento integrales. Los hospitales brindan atención integral, que incluye diagnóstico, fármacos e intervenciones quirúrgicas. La adopción de estos servicios se ve favorecida por los ingresos hospitalarios y los protocolos de atención de urgencias. El equipamiento avanzado y el personal capacitado mejoran la eficiencia del tratamiento. Las redes hospitalarias garantizan un suministro fiable de medicamentos y material fungible. Los reingresos por casos recurrentes o complejos fortalecen la cuota de mercado. Tanto los hospitales públicos como los privados contribuyen significativamente. La cobertura de seguro aumenta la accesibilidad económica. Las guías clínicas promueven el tratamiento hospitalario. Los hospitales también impulsan la investigación y la adopción de procedimientos mínimamente invasivos.

Se prevé que el segmento de centros quirúrgicos experimente la tasa de crecimiento anual compuesto (TCAC) más rápida, del 19,8 %, entre 2025 y 2032, impulsada por la creciente preferencia por las cirugías laparoscópicas mínimamente invasivas en entornos ambulatorios o de día. La expansión de los centros quirúrgicos privados favorece su adopción. La demanda de los pacientes por tiempos de recuperación más cortos y estancias hospitalarias más breves impulsa el crecimiento. Los cirujanos adoptan técnicas avanzadas, lo que incrementa el volumen de procedimientos. Las campañas de concientización destacan los beneficios de la intervención quirúrgica temprana. Los hospitales privados y los centros especializados contribuyen al crecimiento. Los mercados emergentes registran una mayor adopción gracias a la mejora de la infraestructura. Las políticas de seguros y reembolsos favorecen la cirugía ambulatoria.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en farmacia hospitalaria, farmacia minorista y farmacia en línea. El segmento de farmacia hospitalaria dominó el mercado con la mayor cuota de ingresos, un 48,5 % en 2024, ya que la mayoría de los tratamientos y antibióticos se dispensan directamente en los hospitales. Los hospitales garantizan la adherencia al tratamiento y la dosificación correcta. Las cadenas de suministro integradas mejoran la fiabilidad. Los servicios para pacientes hospitalizados y ambulatorios impulsan el volumen de ventas. Los hospitales públicos y privados aseguran un suministro constante. La confianza y la comodidad del paciente fomentan el uso de los servicios. Los protocolos clínicos guían la dispensación en las farmacias hospitalarias. Los ingresos son mayores debido a las compras institucionales al por mayor.

Se prevé que el segmento de farmacias en línea experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 22,1 %, entre 2025 y 2032, impulsada por el auge de las plataformas de farmacia electrónica, la entrega a domicilio y la adopción de la telemedicina. La comodidad y la accesibilidad incrementan la demanda. El conocimiento de la disponibilidad de medicamentos en línea acelera el crecimiento. Las opciones de pago digital favorecen su adopción. Los mercados emergentes muestran una mayor penetración gracias al creciente acceso a internet. Las plataformas en línea ofrecen tanto medicamentos con receta como de venta libre. La preferencia de los pacientes por la entrega sin contacto impulsa el segmento. Este también se beneficia del marketing dirigido, los servicios de suscripción y los programas de fidelización que fomentan las compras repetidas y la retención de clientes a largo plazo.

Análisis regional del mercado de la colecistitis aguda

- América del Norte dominó el mercado de la colecistitis aguda con la mayor cuota de ingresos, un 39,5% en 2024, impulsada por una infraestructura sanitaria avanzada, altos ingresos disponibles y una fuerte adopción de opciones de tratamiento mínimamente invasivas.

- El mercado sigue siendo el principal contribuyente debido al elevado gasto en atención médica, el acceso temprano a terapias innovadoras y una red bien establecida de hospitales especializados y centros quirúrgicos.

- El sólido entorno de investigación clínica de la región, el uso generalizado de tecnologías de diagnóstico avanzadas y la creciente preferencia de los pacientes por los procedimientos laparoscópicos y no invasivos impulsan aún más el crecimiento del mercado. Además, la adopción temprana de nuevas terapias farmacológicas para el manejo de las complicaciones de la colecistitis aguda está mejorando los resultados del tratamiento y la satisfacción del paciente.

Perspectivas del mercado estadounidense de colecistitis aguda

En 2024, el mercado estadounidense de colecistitis aguda obtuvo la mayor cuota de ingresos en Norteamérica, impulsado por un sistema de salud bien desarrollado, un elevado gasto sanitario per cápita y la presencia de hospitales líderes especializados en trastornos gastrointestinales y hepatobiliares. La pronta adopción en el país de procedimientos mínimamente invasivos, junto con protocolos avanzados de atención posoperatoria, está contribuyendo significativamente a la expansión del mercado. La creciente concienciación de los pacientes sobre la importancia del diagnóstico precoz y el tratamiento oportuno está impulsando aún más la adopción de terapias para la colecistitis aguda.

Perspectivas del mercado europeo de la colecistitis aguda

Se prevé que el mercado europeo de colecistitis aguda experimente un crecimiento anual compuesto (CAGR) considerable durante el período de pronóstico, impulsado principalmente por un mayor interés en opciones de tratamiento avanzadas, altos estándares de atención médica y una mayor concienciación de los pacientes sobre los trastornos de la vesícula biliar. La región está experimentando una sólida demanda de intervenciones quirúrgicas mínimamente invasivas y un manejo farmacológico optimizado, respaldada por una infraestructura sanitaria robusta e iniciativas gubernamentales que promueven el diagnóstico precoz.

Perspectivas del mercado de la colecistitis aguda en el Reino Unido

Se prevé que el mercado de colecistitis aguda en el Reino Unido experimente un crecimiento anual compuesto significativo durante el período de pronóstico, impulsado por una mayor concienciación sobre los trastornos de la vesícula biliar, la creciente incidencia de comorbilidades como la obesidad y la diabetes, y un fuerte enfoque en la intervención temprana. La adopción de cirugías laparoscópicas y protocolos clínicos estandarizados está contribuyendo a mejores resultados de tratamiento, lo que estimula aún más el crecimiento del mercado.

Perspectivas del mercado alemán de la colecistitis aguda

Se prevé que el mercado alemán de colecistitis aguda experimente un crecimiento anual compuesto considerable durante el período de pronóstico, impulsado por una infraestructura sanitaria avanzada, el énfasis en técnicas de tratamiento mínimamente invasivas y la amplia disponibilidad de centros gastrointestinales especializados. El enfoque del país en la seguridad del paciente, la investigación clínica y la innovación en la atención médica favorece la adopción de soluciones diagnósticas y terapéuticas avanzadas para la colecistitis aguda.

Perspectivas del mercado de colecistitis aguda en Asia-Pacífico

Se prevé que el mercado de colecistitis aguda en Asia-Pacífico experimente el mayor crecimiento anual compuesto (CAGR) durante el período de pronóstico de 2025 a 2032, impulsado por la creciente urbanización, el aumento del gasto sanitario, el envejecimiento de la población y una mayor concienciación sobre las enfermedades de la vesícula biliar en países como China, India y Japón. La adopción en la región de técnicas de diagnóstico avanzadas, procedimientos mínimamente invasivos y una infraestructura sanitaria mejorada contribuye significativamente al crecimiento del mercado.

Perspectivas del mercado japonés de colecistitis aguda

El mercado japonés de colecistitis aguda está experimentando un auge debido al rápido envejecimiento de la población, la alta incidencia de trastornos relacionados con la vesícula biliar y la creciente adopción de cirugías mínimamente invasivas. El aumento de la concienciación sobre la importancia del diagnóstico precoz, junto con una infraestructura sanitaria avanzada y la integración tecnológica en los hospitales, impulsan el crecimiento del mercado.

Perspectivas del mercado chino de colecistitis aguda

En 2024, el mercado chino de colecistitis aguda representó la mayor cuota de ingresos en la región Asia-Pacífico, debido a la expansión de la infraestructura sanitaria, la creciente prevalencia de trastornos de la vesícula biliar, el aumento de la población geriátrica y el mayor acceso de los pacientes a opciones de tratamiento avanzadas. El enfoque del gobierno en la mejora de la prestación de servicios sanitarios y la amplia disponibilidad de procedimientos mínimamente invasivos son factores clave que impulsan la expansión del mercado en China.

Cuota de mercado de la colecistitis aguda

La industria de la colecistitis aguda está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Corporación Boston Scientific (EE. UU.)

- Fresenius Kabi AG (Alemania)

- Pfizer Inc. (EE. UU.)

- Industrias Farmacéuticas Teva Ltd. (Israel)

- Glenmark Pharmaceuticals Limited (India)

- Merck & Co., Inc. (EE. UU.)

- AbbVie Inc. (EE. UU.)

- Dornier MedTech GmbH (Alemania)

- Johnson & Johnson Services, Inc. (EE. UU.)

- B. Braun SE (Alemania)

- Sagent Pharmaceuticals, Inc. (EE. UU.)

- Compañía Farmacéutica Takeda Ltd. (Japón)

Últimos avances en el mercado mundial de la colecistitis aguda

- En septiembre de 2022, tres sociedades quirúrgicas profesionales publicaron un consenso Delphi internacional sobre el manejo de la colecistostomía percutánea en la colecistitis aguda. El consenso aclaró que, en pacientes quirúrgicos de alto riesgo, el drenaje de la vesícula biliar mediante colecistostomía percutánea (CP) puede realizarse en un plazo de 24 a 48 horas y que, tras la CP, la colecistectomía laparoscópica sigue siendo el tratamiento definitivo de elección.

- En septiembre de 2024 se publicó un boletín de práctica titulado «Conversaciones sobre el manejo de la colecistitis aguda», que analizaba las mejores prácticas en evolución. El boletín enfatizó que la colecistectomía laparoscópica temprana (dentro de los 2 días posteriores al diagnóstico) se considera cada vez más óptima, destacando la importancia del momento de la intervención, el uso de asistencia robótica y la tendencia hacia los centros quirúrgicos ambulatorios.

- En abril de 2024, la Sociedad de Enfermedades Infecciosas de América (IDSA) publicó una guía de práctica clínica actualizada para la sospecha de colecistitis aguda en adultos no embarazadas, recomendando que, si la ecografía inicial no es concluyente y la sospecha clínica persiste, se realicen estudios de imagen adicionales mediante TC o RM/CPRM en lugar de retrasar el diagnóstico.

- En mayo de 2025, un estudio publicado en el International Journal of Surgery detalló estrategias de manejo para pacientes con alto riesgo quirúrgico, proponiendo criterios para determinar cuándo utilizar la colecistostomía percutánea como terapia puente y cuándo proceder con una colecistectomía laparoscópica diferida.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.