Global Acute Coronary Syndrome Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

13.77 Billion

USD

20.65 Billion

2025

2033

USD

13.77 Billion

USD

20.65 Billion

2025

2033

| 2026 –2033 | |

| USD 13.77 Billion | |

| USD 20.65 Billion | |

| % | |

|

Segmentación del mercado global del síndrome coronario agudo, por tipo (infarto de miocardio sin elevación del segmento ST, infarto de miocardio con elevación del segmento ST y angina inestable), diagnóstico (prueba de esfuerzo, análisis de sangre, imágenes y otros), tratamiento (medicamentos y cirugía), usuario final (hospitales y clínicas, centros de diagnóstico, institutos académicos y otros): tendencias y pronóstico de la industria hasta 2033.

Tamaño del mercado del síndrome coronario agudo

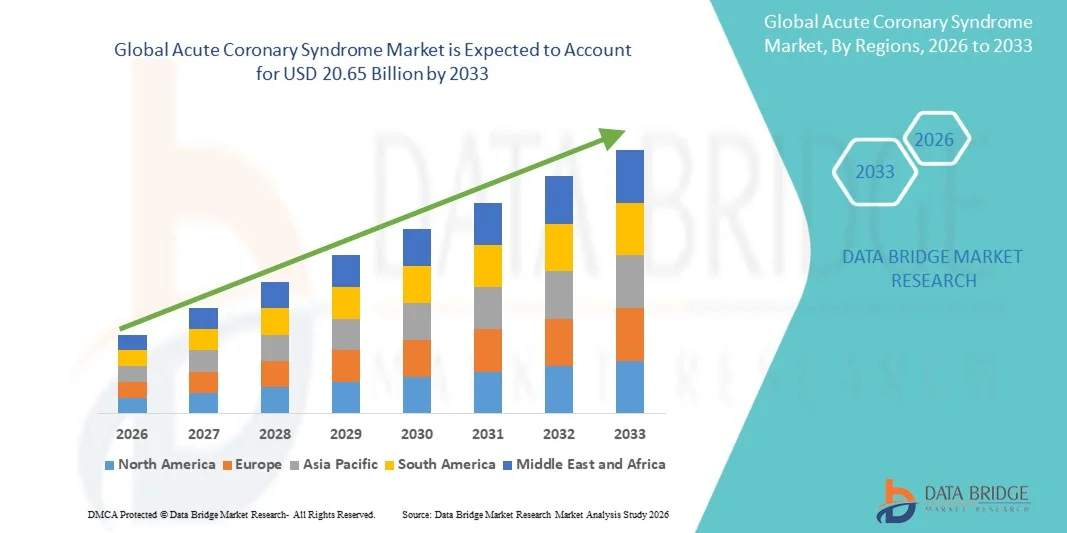

- El tamaño del mercado global del síndrome coronario agudo se valoró en 13.770 millones de dólares en 2025 y se espera que alcance los 20.650 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 5,20% durante el período de pronóstico.

- El crecimiento del mercado se debe principalmente a la creciente prevalencia de enfermedades cardiovasculares, la mayor concienciación sobre el diagnóstico precoz y los avances en las opciones de tratamiento para el síndrome coronario agudo. Además, las innovaciones tecnológicas en herramientas de diagnóstico, procedimientos mínimamente invasivos y nuevas terapias están permitiendo mejores resultados para los pacientes, acelerando así la adopción de soluciones para el síndrome coronario agudo en hospitales y clínicas.

- Además, la creciente demanda de los pacientes por intervenciones rápidas, precisas y rentables está posicionando las terapias avanzadas para el síndrome coronario agudo como la opción preferida para los proveedores de atención médica, lo que contribuye colectivamente a un crecimiento significativo en el mercado del síndrome coronario agudo.

Análisis del mercado del síndrome coronario agudo

- El mercado del síndrome coronario agudo está experimentando un crecimiento significativo debido a la creciente carga mundial de enfermedades cardiovasculares, la mayor concienciación sobre el diagnóstico precoz y los continuos avances en las tecnologías de diagnóstico y tratamiento. La mejora de los protocolos clínicos y el mayor acceso a los servicios sanitarios están impulsando aún más la adopción de soluciones para el manejo del síndrome coronario agudo en hospitales y centros de cardiología.

- El crecimiento del mercado se debe principalmente a la creciente demanda de opciones de tratamiento rápidas, precisas y rentables, junto con el uso cada vez mayor de terapias farmacológicas avanzadas y procedimientos mínimamente invasivos. Además, las continuas innovaciones en el desarrollo de fármacos y la cardiología intervencionista están contribuyendo a mejorar los resultados de los pacientes e impulsando la expansión del mercado.

- América del Norte dominó el mercado del síndrome coronario agudo con una cuota de ingresos de aproximadamente el 40,5 % en 2025, gracias a una infraestructura sanitaria bien establecida, un alto gasto en salud y una fuerte adopción de soluciones de tratamiento avanzadas. Estados Unidos lidera la región debido a la alta prevalencia de enfermedades cardiovasculares y la presencia de importantes actores del mercado.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado del síndrome coronario agudo durante el período de pronóstico, impulsada por la rápida urbanización, el aumento de los ingresos disponibles, la mejora de la infraestructura sanitaria y una creciente incidencia de trastornos cardíacos relacionados con el estilo de vida en economías emergentes como China e India.

- El segmento de medicamentos dominó la mayor cuota de mercado en ingresos, con un 53,6 % en 2025, impulsado por el uso generalizado de agentes antiplaquetarios, anticoagulantes, betabloqueantes y estatinas en el tratamiento inicial del síndrome coronario agudo (SCA).

Alcance del informe y segmentación del mercado del síndrome coronario agudo

|

Atributos |

Información clave del mercado del síndrome coronario agudo |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

• Pfizer Inc. (EE. UU.) |

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis expertos en profundidad, epidemiología de pacientes, análisis de la cartera de productos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado del síndrome coronario agudo

“ Avances en tecnologías de diagnóstico y métodos de detección temprana ”

- Una tendencia significativa y en constante aceleración en el mercado global del síndrome coronario agudo es la creciente adopción de tecnologías de diagnóstico avanzadas destinadas a la detección temprana y precisa de eventos cardíacos.

- Por ejemplo, el uso cada vez mayor de ensayos de troponina cardíaca de alta sensibilidad está permitiendo a los médicos detectar el infarto de miocardio en etapas más tempranas con mayor precisión.

- Estos avances diagnósticos ayudan a estratificar rápidamente el riesgo de los pacientes que presentan dolor torácico, mejorando así la toma de decisiones clínicas y los resultados del tratamiento.

- Además, la integración de pruebas en el punto de atención y kits de diagnóstico rápido en entornos de emergencia está mejorando la velocidad y la eficiencia del diagnóstico.

- El creciente énfasis en el diagnóstico precoz y la intervención oportuna está reduciendo significativamente las tasas de mortalidad y las estancias hospitalarias asociadas al síndrome coronario agudo.

- Esta tendencia se ve reforzada por las continuas actividades de investigación y desarrollo centradas en mejorar la precisión de los biomarcadores y la fiabilidad diagnóstica.

- En consecuencia, la demanda de soluciones de diagnóstico avanzadas en el mercado del síndrome coronario agudo está aumentando en hospitales y centros de atención de urgencias.

Dinámica del mercado del síndrome coronario agudo

Conductor

“Aumento de la prevalencia de enfermedades cardiovasculares y creciente población geriátrica”

- La creciente prevalencia de enfermedades cardiovasculares en todo el mundo es un importante motor para el mercado del síndrome coronario agudo.

- Por ejemplo, los cambios en el estilo de vida, los hábitos alimenticios poco saludables, el aumento de las tasas de obesidad y la falta de actividad física han contribuido significativamente a la creciente incidencia de enfermedades relacionadas con el corazón.

- Además, la población geriátrica, que crece rápidamente y es más susceptible a los trastornos cardíacos, está acelerando aún más la demanda de soluciones para el diagnóstico y tratamiento del síndrome coronario agudo.

- Las mejoras en la infraestructura sanitaria y la creciente concienciación sobre el diagnóstico precoz también están animando a los pacientes a buscar atención médica oportuna.

- Además, las iniciativas gubernamentales y los programas de atención médica centrados en reducir la mortalidad cardiovascular están impulsando el crecimiento del mercado.

- La disponibilidad de opciones de tratamiento avanzadas, como terapias antiplaquetarias, anticoagulantes y procedimientos intervencionistas, está mejorando aún más los resultados de los pacientes.

- Estos factores combinados están contribuyendo significativamente a la expansión del mercado del síndrome coronario agudo.

Restricción/Desafío

“ Altos costos de tratamiento y acceso limitado a instalaciones de atención médica avanzadas ”

- Uno de los principales desafíos en el mercado del síndrome coronario agudo es el alto costo asociado con el diagnóstico, la hospitalización y los procedimientos de tratamiento.

- Las pruebas de diagnóstico avanzadas y los tratamientos intervencionistas, como la angioplastia y la cirugía de bypass, pueden ser costosos, lo que limita el acceso para los pacientes en regiones de ingresos bajos y medios.

- Por ejemplo, además, la infraestructura sanitaria inadecuada y la disponibilidad limitada de centros de atención cardíaca especializada en las zonas rurales restringen aún más el diagnóstico y tratamiento oportunos.

- Los retrasos en el diagnóstico y el tratamiento pueden provocar complicaciones graves, aumentando las tasas de mortalidad asociadas al síndrome coronario agudo.

- Además, la falta de conocimiento sobre los primeros síntomas entre la población general también contribuye a los ingresos hospitalarios tardíos.

- Los estrictos requisitos regulatorios y la necesidad de profesionales sanitarios altamente cualificados también pueden plantear desafíos al crecimiento del mercado.

- Abordar estos problemas mediante soluciones rentables, un mejor acceso a la atención médica y programas de concienciación será crucial para el desarrollo sostenido del mercado.

Alcance del mercado del síndrome coronario agudo

El mercado está segmentado en función del tipo, el diagnóstico, el tratamiento y el usuario final.

• Por tipo

Según el tipo, el mercado del síndrome coronario agudo se segmenta en infarto de miocardio sin elevación del segmento ST (NSTEMI), infarto de miocardio con elevación del segmento ST (STEMI) y angina inestable. El segmento NSTEMI dominó la mayor cuota de mercado en ingresos, con un 46,3 % en 2025, debido a su mayor tasa de incidencia en comparación con otros tipos de SCA y su fuerte asociación con el envejecimiento de la población y factores de riesgo relacionados con el estilo de vida, como la diabetes y la hipertensión. Clínicamente, los casos de NSTEMI se diagnostican con mayor frecuencia gracias a la mejora de los métodos de detección basados en biomarcadores y al aumento de los ingresos hospitalarios para la evaluación del dolor torácico. Además, la disponibilidad de protocolos de tratamiento bien establecidos y opciones de manejo farmacológico respalda aún más su predominio. Los proveedores de atención médica suelen priorizar la intervención temprana en los casos de NSTEMI, lo que contribuye a mayores tasas de diagnóstico y tratamiento. La creciente concienciación sobre la salud cardiovascular y los programas de detección sistemática también mejoran la identificación de casos. El segmento se beneficia de la amplia accesibilidad al tratamiento tanto en regiones desarrolladas como en desarrollo. Además, los pacientes con NSTEMI suelen requerir un seguimiento y una atención prolongados, lo que aumenta la utilización de los servicios de salud. Su menor riesgo de mortalidad inmediata en comparación con el infarto agudo de miocardio con elevación del segmento ST (STEMI) permite un mayor número de opciones de tratamiento, lo que contribuye a la generación sostenida de ingresos. El aumento de los ingresos hospitalarios y los escenarios de reembolso favorables refuerzan aún más la posición de liderazgo de este segmento en el mercado.

Se prevé que el segmento STEMI experimente la tasa de crecimiento más rápida, del 21,9%, entre 2026 y 2033, impulsada por la creciente necesidad de atención cardíaca de emergencia rápida y los avances en terapias de reperfusión como la intervención coronaria percutánea (ICP). Los casos de STEMI requieren atención médica inmediata, lo que genera una mayor demanda de instalaciones cardíacas avanzadas y profesionales sanitarios especializados. Los gobiernos y las organizaciones sanitarias están invirtiendo fuertemente en la mejora de los sistemas de respuesta a emergencias, lo que facilita un diagnóstico y tratamiento más rápidos de los casos de STEMI. La creciente disponibilidad de laboratorios de cateterismo y la mejora de las redes de ambulancias también contribuyen al crecimiento del segmento. Los avances tecnológicos en herramientas de diagnóstico, como el ECG y las técnicas de imagen, permiten una identificación más rápida de los eventos STEMI. Una mayor concienciación sobre los síntomas del infarto y la intervención oportuna impulsa aún más la afluencia de pacientes. Además, la creciente prevalencia de eventos cardíacos agudos debido a los estilos de vida sedentarios contribuye al crecimiento. El segmento también se beneficia de la investigación clínica en curso y las innovaciones en procedimientos mínimamente invasivos. Las políticas de reembolso favorables en las regiones desarrolladas aceleran aún más la adopción. A medida que la infraestructura sanitaria siga mejorando a nivel mundial, se prevé que la gestión del infarto agudo de miocardio con elevación del segmento ST (STEMI) se expanda rápidamente, impulsando así la sólida tasa de crecimiento anual compuesto (CAGR) de este segmento.

• Por diagnóstico

Según el diagnóstico, el mercado del síndrome coronario agudo se segmenta en pruebas de esfuerzo, análisis de sangre, diagnóstico por imagen y otros. El segmento de análisis de sangre dominó la mayor cuota de mercado, con un 42,7 % en 2025, impulsado por el uso generalizado de biomarcadores cardíacos como la troponina para la detección temprana y precisa de lesiones miocárdicas. Los análisis de sangre se consideran el estándar de oro en el diagnóstico del síndrome coronario agudo debido a su alta sensibilidad, rapidez en la obtención de resultados y capacidad para confirmar eventos cardíacos incluso en etapas tempranas. Los hospitales y los servicios de urgencias dependen en gran medida de estas pruebas para la toma rápida de decisiones clínicas. La creciente disponibilidad de kits de diagnóstico avanzados y analizadores automatizados impulsa aún más el crecimiento del segmento. Además, los análisis de sangre son rentables y de fácil acceso en diversos entornos sanitarios, incluidas pequeñas clínicas y centros de diagnóstico. La creciente concienciación de los pacientes y las prácticas de cribado rutinarias también contribuyen a un mayor volumen de pruebas. La integración de dispositivos de diagnóstico en el punto de atención mejora la comodidad y la eficiencia en situaciones de emergencia. Asimismo, los avances tecnológicos están mejorando la precisión y la fiabilidad de la detección de biomarcadores. La creciente prevalencia de enfermedades cardiovasculares a nivel mundial impulsa aún más la demanda de pruebas diagnósticas. Las sólidas directrices clínicas que recomiendan las pruebas de biomarcadores garantizan su adopción sostenida.

Se prevé que el segmento de imagenología experimente el crecimiento anual compuesto (CAGR) más rápido, del 20,8%, entre 2026 y 2033, impulsado por los avances en tecnologías de imagen no invasivas como la angiografía por tomografía computarizada (TC) y la resonancia magnética cardíaca (RMC). La imagenología desempeña un papel crucial en la evaluación de la gravedad y la ubicación de las obstrucciones arteriales, lo que facilita una planificación precisa del tratamiento. La creciente preferencia por los métodos de diagnóstico no invasivos está impulsando la adopción de soluciones de imagenología avanzadas. Los hospitales están invirtiendo en sistemas de imagenología de alta gama para mejorar las capacidades de diagnóstico y los resultados de los pacientes. El creciente envejecimiento de la población, que requiere una evaluación cardíaca detallada, respalda aún más la demanda. Las innovaciones tecnológicas que permiten una obtención de imágenes más rápida con una resolución mejorada están acelerando el crecimiento. Además, la integración de la inteligencia artificial (IA) en el análisis de imágenes está mejorando la precisión y la eficiencia del diagnóstico. El aumento del gasto en atención médica y el desarrollo de infraestructura en los mercados emergentes también contribuyen a la expansión del segmento. Las técnicas de imagenología se utilizan cada vez más junto con pruebas de biomarcadores para un diagnóstico integral. Las políticas de reembolso favorables en las regiones desarrolladas fomentan aún más su adopción.

• Mediante tratamiento

En función del tratamiento, el mercado del síndrome coronario agudo se segmenta en medicamentos y cirugía. El segmento de medicamentos dominó la mayor cuota de mercado, con un 53,6 % en 2025, impulsado por el uso generalizado de antiagregantes plaquetarios, anticoagulantes, betabloqueantes y estatinas en el manejo inicial del síndrome coronario agudo. La terapia farmacológica suele ser la primera línea de tratamiento, lo que la hace muy común en todos los entornos sanitarios. La creciente disponibilidad de combinaciones de fármacos eficaces y los continuos avances en las formulaciones farmacéuticas respaldan el crecimiento del segmento. Los medicamentos son rentables en comparación con las intervenciones quirúrgicas, lo que los hace accesibles a una mayor población de pacientes. Además, el uso de medicamentos a largo plazo para la prevención secundaria contribuye a la generación sostenida de ingresos. La creciente concienciación sobre el tratamiento precoz y la atención preventiva impulsa aún más la demanda. El segmento también se beneficia de las sólidas guías clínicas que recomiendan la terapia farmacológica inmediata tras el diagnóstico. La creciente prevalencia de enfermedades cardiovasculares a nivel mundial sigue impulsando el uso de medicamentos. Además, la expansión de los mercados de medicamentos genéricos mejora la asequibilidad y la accesibilidad. Las continuas actividades de investigación y desarrollo están dando lugar a la introducción de terapias más eficaces.

Se prevé que el segmento quirúrgico experimente el mayor crecimiento anual compuesto (CAGR) del 19,6 % entre 2026 y 2033, impulsado por la creciente adopción de procedimientos intervencionistas como la angioplastia y la cirugía de revascularización coronaria (CABG). Los avances tecnológicos en técnicas quirúrgicas mínimamente invasivas están mejorando los resultados de los pacientes y reduciendo el tiempo de recuperación. El creciente número de centros especializados en cardiología y profesionales cualificados respalda el crecimiento del segmento. El aumento de casos de obstrucciones coronarias graves que requieren intervención inmediata impulsa aún más la demanda. Además, el incremento de las inversiones en infraestructura quirúrgica avanzada contribuye a la expansión. Las políticas de reembolso favorables en las regiones desarrolladas incentivan a los pacientes a optar por tratamientos quirúrgicos. La integración de cirugías robóticas está mejorando la precisión y la eficiencia. La creciente concienciación sobre las opciones de tratamiento avanzadas también está impulsando la preferencia de los pacientes por las soluciones quirúrgicas. Asimismo, las mejoras en la atención postoperatoria y la reducción de las tasas de complicaciones favorecen una mayor adopción. A medida que los sistemas sanitarios sigan evolucionando, se prevé que los tratamientos quirúrgicos experimenten un crecimiento significativo.

• Por el usuario final

Según el usuario final, el mercado del síndrome coronario agudo se segmenta en hospitales y clínicas, centros de diagnóstico, institutos académicos y otros. El segmento de hospitales y clínicas representó la mayor cuota de mercado en ingresos, con un 57,4 % en 2025, impulsado por la disponibilidad de instalaciones integrales de atención cardíaca y servicios de tratamiento de emergencia. Los hospitales son el punto de atención principal para los pacientes con síndrome coronario agudo debido a la necesidad de un diagnóstico e intervención inmediatos. La presencia de equipos de diagnóstico avanzados, profesionales sanitarios cualificados y unidades de cuidados intensivos fortalece aún más este segmento. El aumento de los ingresos hospitalarios por emergencias cardíacas contribuye significativamente a la generación de ingresos. Además, la integración de enfoques de atención multidisciplinarios mejora los resultados del tratamiento. Las inversiones gubernamentales en infraestructura sanitaria también apoyan el crecimiento hospitalario. El segmento se beneficia de sólidos marcos de reembolso en las regiones desarrolladas. La creciente prevalencia de enfermedades cardiovasculares a nivel mundial aumenta aún más el flujo de pacientes. Los hospitales también sirven como centros clave para procedimientos quirúrgicos y gestión a largo plazo. Los continuos avances en tecnologías hospitalarias mejoran la eficiencia y la atención al paciente.

Se prevé que el segmento de centros de diagnóstico experimente la tasa de crecimiento más rápida, del 21,2%, entre 2026 y 2033, impulsada por la creciente demanda de servicios de diagnóstico especializados y precoces. Los centros de diagnóstico ofrecen soluciones de pruebas accesibles y rentables, lo que los hace cada vez más populares entre los pacientes. La expansión de centros de diagnóstico independientes y cadenas de laboratorios respalda el crecimiento del segmento. Los avances tecnológicos en equipos de diagnóstico mejoran la precisión y la eficiencia. El creciente enfoque en la atención médica preventiva y las pruebas de detección rutinarias impulsa aún más la demanda. Los centros de diagnóstico también reducen la carga de los hospitales al proporcionar servicios de pruebas oportunas. La creciente concienciación sobre la detección precoz de enfermedades anima a los pacientes a buscar servicios de diagnóstico. Además, las alianzas entre hospitales y centros de diagnóstico mejoran la prestación de servicios. La adopción de pruebas en el punto de atención y sistemas de informes digitales mejora la comodidad del paciente. A medida que los sistemas de salud se orientan hacia la atención ambulatoria, se espera que los centros de diagnóstico experimenten un rápido crecimiento.

Análisis regional del mercado del síndrome coronario agudo

- América del Norte dominó el mercado del síndrome coronario agudo con la mayor cuota de ingresos, aproximadamente el 40,5 % en 2025, respaldada por una infraestructura sanitaria bien establecida, un alto gasto en atención médica y una fuerte adopción de soluciones avanzadas de diagnóstico y tratamiento.

- La región se beneficia de la amplia disponibilidad de pruebas diagnósticas de alta sensibilidad, procedimientos avanzados de cardiología intervencionista y una fuerte presencia de empresas farmacéuticas y de dispositivos médicos líderes.

- Este dominio se ve reforzado aún más por una mayor concienciación sobre el diagnóstico precoz, políticas de reembolso favorables y una alta prevalencia de enfermedades cardiovasculares, lo que establece a Norteamérica como un contribuyente clave al mercado del síndrome coronario agudo.

Análisis del mercado estadounidense del síndrome coronario agudo

El mercado estadounidense del síndrome coronario agudo acaparó la mayor cuota de ingresos, aproximadamente el 81%, en Norteamérica en 2025, impulsado por la alta prevalencia de enfermedades cardiovasculares y un sistema sanitario bien desarrollado. El país se beneficia de la temprana adopción de tecnologías de diagnóstico avanzadas, como los análisis de troponina de alta sensibilidad, junto con un amplio acceso a tratamientos intervencionistas como la angioplastia y la cirugía de bypass coronario. Además, la presencia de importantes actores del mercado, el creciente gasto sanitario y el fuerte enfoque en la atención preventiva y la intervención temprana contribuyen significativamente al crecimiento del mercado en Estados Unidos.

Análisis del mercado europeo del síndrome coronario agudo:

Se prevé que el mercado europeo del síndrome coronario agudo experimente un crecimiento anual compuesto sustancial durante el período de pronóstico, impulsado principalmente por la creciente incidencia de enfermedades cardiovasculares y las políticas gubernamentales de apoyo a la salud. Los sistemas de salud consolidados de la región y el creciente énfasis en el diagnóstico precoz y el manejo eficaz de la enfermedad están impulsando el crecimiento del mercado. Además, los avances en las tecnologías de diagnóstico y la creciente adopción de procedimientos mínimamente invasivos están contribuyendo a mejorar los resultados de los pacientes en toda la región.

Análisis del mercado del síndrome coronario agudo en el Reino Unido

Se prevé que el mercado del síndrome coronario agudo en el Reino Unido experimente un crecimiento significativo durante el período de pronóstico, impulsado por una mayor concienciación sobre las enfermedades cardíacas y la creciente incidencia de afecciones cardiovasculares. Las iniciativas gubernamentales para mejorar la atención cardíaca, junto con la disponibilidad de instalaciones sanitarias avanzadas, favorecen el diagnóstico precoz y el tratamiento oportuno. Asimismo, se espera que el creciente interés en la atención sanitaria preventiva y la gestión del estilo de vida contribuya a un crecimiento sostenido del mercado.

Análisis del mercado alemán del síndrome coronario agudo

Se prevé que el mercado alemán del síndrome coronario agudo experimente un crecimiento anual compuesto considerable durante el periodo de pronóstico, impulsado por la avanzada infraestructura sanitaria del país y su fuerte apuesta por la innovación médica. Alemania cuenta con una alta tasa de adopción de herramientas de diagnóstico avanzadas y procedimientos de cardiología intervencionista, lo que favorece una gestión eficaz de la enfermedad. Además, el aumento del gasto sanitario y la creciente concienciación sobre la detección precoz de afecciones cardíacas son factores clave que impulsan el crecimiento del mercado en el país.

Análisis del mercado del síndrome coronario agudo en Asia-Pacífico

Se prevé que el mercado del síndrome coronario agudo en Asia-Pacífico experimente el mayor crecimiento anual compuesto durante el período de pronóstico de 2026 a 2033, impulsado por la rápida urbanización, el aumento de los ingresos disponibles y la mejora de la infraestructura sanitaria. La región también está experimentando una creciente incidencia de trastornos cardíacos relacionados con el estilo de vida debido a los cambios en los hábitos alimenticios, el sedentarismo y el aumento de los niveles de estrés en países como China e India. Las iniciativas gubernamentales destinadas a fortalecer los sistemas de salud y mejorar el acceso a la atención cardíaca están acelerando aún más el crecimiento del mercado en toda la región.

Análisis del mercado del síndrome coronario agudo en Japón

El mercado japonés del síndrome coronario agudo está cobrando impulso debido al envejecimiento de la población, que la hace altamente susceptible a las enfermedades cardiovasculares. La presencia de tecnologías sanitarias avanzadas, las prácticas de diagnóstico precoz y el fuerte énfasis en la atención preventiva impulsan el crecimiento del mercado. Además, la infraestructura sanitaria bien desarrollada de Japón y los continuos avances en los métodos de tratamiento cardíaco contribuyen a mejorar los resultados de los pacientes.

Análisis del mercado chino del síndrome coronario agudo

El mercado chino del síndrome coronario agudo representó la mayor cuota de mercado en la región Asia-Pacífico en 2025, debido a la rápida urbanización, el crecimiento de la clase media y la creciente prevalencia de enfermedades cardiovasculares. El país está experimentando mejoras significativas en la infraestructura sanitaria y en el acceso a soluciones avanzadas de diagnóstico y tratamiento. Además, el aumento del gasto sanitario, las iniciativas gubernamentales para combatir las enfermedades crónicas y la mayor concienciación sobre el diagnóstico precoz son factores clave que impulsan el crecimiento del mercado en China.

Cuota de mercado del síndrome coronario agudo

La industria del síndrome coronario agudo está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Assa Abloy (Suecia)

- Allegion (Irlanda)

- Kwikset (EE. UU.)

- Yale (Suecia)

- Inicio de agosto (EE. UU.)

- Schlage (EE. UU.)

- Bloqueo de nivel (EE. UU.)

- Lockly (EE. UU.)

- U-tec (EE. UU.)

- TP-Link (China)

- Eufy Security (China)

- Aqara (China)

- Nuki (Austria)

- Danalock (Dinamarca)

- Samsung SmartThings (Corea del Sur)

- Honeywell (EE. UU.)

- Brinks Home (EE. UU.)

- Vivint (EE. UU.)

- ZKTeco (China)

- Tesa (España)

Últimos avances en el mercado global del síndrome coronario agudo.

- En octubre de 2023, Abbott Laboratories, una empresa líder en dispositivos médicos, anunció el lanzamiento de su avanzado sistema de stent liberador de fármacos diseñado para pacientes con síndrome coronario agudo (SCA), que incorpora tecnología de polímeros mejorada para reducir las tasas de reestenosis y mejorar los resultados de la cicatrización vascular a largo plazo tras intervenciones coronarias percutáneas.

- En enero de 2024, Roche, líder mundial en diagnóstico, anunció el lanzamiento de su ensayo de troponina cardíaca de alta sensibilidad de próxima generación, destinado a permitir un diagnóstico más rápido y preciso del infarto de miocardio en pacientes con síndrome coronario agudo, mejorando así la toma de decisiones en el servicio de urgencias y la clasificación de pacientes.

- En junio de 2024, la Sociedad Europea de Cardiología informó sobre la creciente adopción clínica de la terapia de doble vía (que combina tratamiento antiplaquetario y anticoagulante a dosis bajas) para el manejo del síndrome coronario agudo en toda Europa, lo que refleja un cambio hacia estrategias más integrales de prevención de la trombosis y mejores resultados cardiovasculares.

- En septiembre de 2024, Philips Healthcare presentó una plataforma digital de salud avanzada integrada con soluciones de monitorización cardíaca remota para pacientes con síndrome coronario agudo (SCA), diseñada para mejorar la adherencia a la medicación, permitir el seguimiento del paciente en tiempo real y optimizar la gestión de la atención posterior al alta.

- En enero de 2025, Cyclarity Therapeutics anunció el inicio de su primer ensayo clínico en humanos para una nueva terapia dirigida a la eliminación de la placa arterial, lo que representa un enfoque intervencionista innovador destinado a abordar la causa principal del síndrome coronario agudo.

- En febrero de 2025, Idorsia y Viatris anunciaron la revisión de su acuerdo de colaboración global para acelerar el desarrollo de Selatogrel, un inhibidor experimental de P2Y12 para el tratamiento en fase inicial del síndrome coronario agudo, reforzando así su estrategia conjunta de desarrollo de fármacos cardiovasculares.

- En marzo de 2025, la Administración de Alimentos y Medicamentos de EE. UU. (FDA) otorgó la designación de Vía Rápida a SGC001, una nueva terapia con anticuerpos monoclonales en desarrollo para el infarto agudo de miocardio, con el objetivo de acelerar su desarrollo clínico y revisión regulatoria como un posible tratamiento de emergencia para el síndrome coronario agudo (SCA).

- En abril de 2025, Roche anunció que había recibido la aprobación de la marca CE para su algoritmo de triaje de dolor torácico, una solución de diagnóstico integrada con pruebas de troponina de alta sensibilidad para confirmar o descartar rápidamente el síndrome coronario agudo en situaciones de emergencia, mejorando la eficiencia del flujo de trabajo clínico y la precisión diagnóstica.

- En agosto de 2025, Gland Pharma Limited anunció que recibió la aprobación de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) para Cangrelor para Inyección, un inhibidor plaquetario P2Y12 intravenoso utilizado como complemento de la intervención coronaria percutánea en pacientes con síndrome coronario agudo (SCA), ampliando así el acceso a opciones de tratamiento rentables.

- En agosto de 2025, Roche informó resultados positivos de su programa de estudio clínico TSIX que demostraron que su ensayo de troponina T de alta sensibilidad de sexta generación ofrece una sensibilidad y precisión diagnóstica mejoradas para el síndrome coronario agudo, lo que permite una estratificación del riesgo del paciente más rápida y confiable.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.