Global Acute Lymphocytic Lymphoblastic Leukemia All Diagnostics Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.35 Billion

USD

2.38 Billion

2024

2032

USD

1.35 Billion

USD

2.38 Billion

2024

2032

| 2025 –2032 | |

| USD 1.35 Billion | |

| USD 2.38 Billion | |

| % | |

|

Segmentación del mercado global de diagnóstico de leucemia linfocítica aguda (LLA), por tipo de producto (instrumentos, consumibles y accesorios), tipo de prueba (prueba de imagen, biopsia, análisis de sangre y otros), tipo de cáncer (leucemia linfoblástica de células B/linfoma y leucemia linfoblástica de células T), grupo de edad (menores de 21 años, de 21 a 29 años, de 30 a 65 años, mayores de 65 años), género (masculino y femenino), usuario final (hospitales, laboratorios asociados, laboratorios de diagnóstico independientes, centros de diagnóstico por imagen, institutos de investigación oncológica y otros), canal de distribución (licitación directa y venta minorista): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado de diagnóstico de leucemia linfocítica aguda/linfoblástica (LLA)

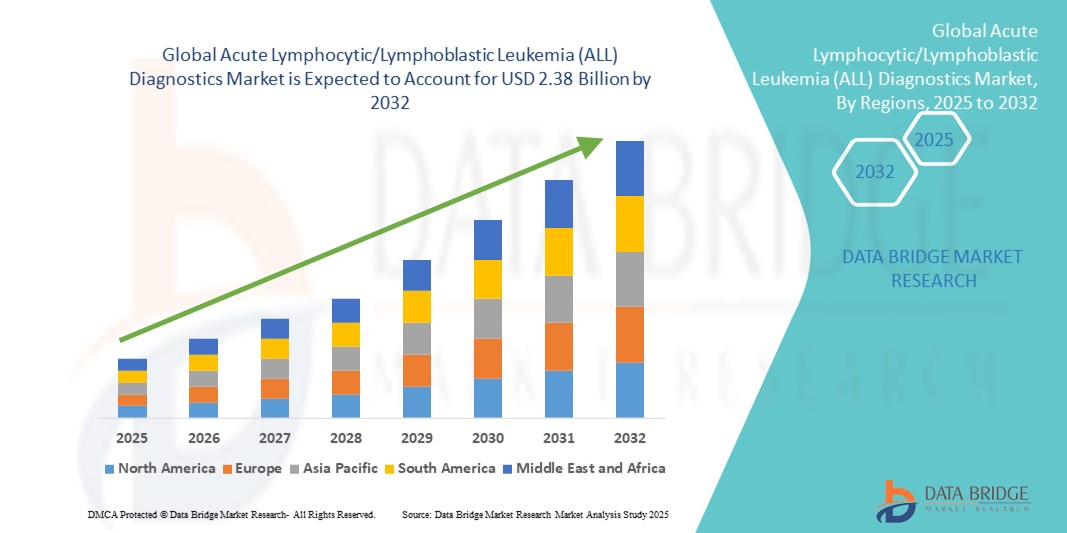

- El tamaño del mercado global de diagnóstico de leucemia linfocítica/linfoblástica aguda (LLA) se valoró en USD 1.35 mil millones en 2024 y se espera que alcance los USD 2.38 mil millones para 2032 , con una CAGR del 7,40% durante el período de pronóstico.

- El crecimiento del mercado se ve impulsado en gran medida por la creciente prevalencia de la leucemia linfocítica/linfoblástica aguda (LLA) a nivel mundial, junto con una mayor conciencia sobre el diagnóstico temprano y los beneficios del tratamiento oportuno.

- Los avances tecnológicos en los métodos de diagnóstico, incluida la citometría de flujo, las pruebas moleculares y la inmunofenotipificación, están mejorando la precisión, la velocidad y la confiabilidad de la detección de LLA, lo que respalda la expansión del mercado.

Análisis del mercado de diagnóstico de leucemia linfocítica aguda (LLA)

- El mercado de diagnóstico de leucemia linfocítica/linfoblástica aguda (LLA) está experimentando un crecimiento significativo debido a la creciente prevalencia de la leucemia, la creciente conciencia sobre el diagnóstico temprano y la creciente adopción de tecnologías de diagnóstico avanzadas en entornos hospitalarios y de laboratorio.

- Una mayor precisión, tiempos de respuesta más rápidos y la integración con enfoques de tratamiento personalizados impulsan la demanda de estas soluciones a nivel mundial.

- Norteamérica dominó el mercado de diagnóstico de leucemia linfocítica aguda (LLA), con la mayor participación en los ingresos, con un 42,10 % en 2024. Este crecimiento se sustenta en una infraestructura sanitaria avanzada, un alto gasto sanitario y una sólida adopción de analizadores tanto en el punto de atención como en laboratorios clínicos. Estados Unidos representó una parte importante de esta participación, impulsada por la rápida implementación de plataformas de diagnóstico innovadoras, las iniciativas de investigación en curso y un mayor enfoque en la detección temprana y los planes de tratamiento personalizados.

- Se proyecta que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de diagnóstico de leucemia linfocítica aguda/linfoblástica (LLA) durante el período de pronóstico, impulsada por la creciente inversión en atención médica, la expansión de las redes hospitalarias, la rápida urbanización y la creciente conciencia sobre el diagnóstico de leucemia en países como China, Japón e India.

- El segmento de leucemia/linfoma linfoblástico de células B dominó el mercado de diagnóstico de leucemia linfocítica/linfoblástica aguda (LLA) con una participación de mercado del 68,3 % en 2024. Este liderazgo se atribuye a la mayor incidencia de leucemia de células B, lo que impulsó un mayor enfoque en la investigación, el desarrollo de herramientas de diagnóstico específicas y la adopción de métodos de prueba avanzados basados en citometría de flujo y molecular específicos para este subtipo.

Alcance del informe y segmentación del mercado de diagnóstico de leucemia linfocítica aguda/linfoblástica (LLA)

|

Atributos |

Diagnóstico de leucemia linfocítica aguda/linfoblástica (LLA): Perspectivas clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de diagnóstico de leucemia linfocítica aguda/linfoblástica (LLA)

Avances que impulsan la precisión y la eficiencia en TODOS los diagnósticos

- Una tendencia significativa y en auge en el mercado global de diagnóstico de la leucemia linfocítica aguda (LLA) es la integración de tecnologías avanzadas como la inteligencia artificial (IA), el aprendizaje automático y las herramientas de análisis automatizado de datos. Estas innovaciones están mejorando la velocidad, la precisión y la fiabilidad de la detección de la leucemia, lo que permite un diagnóstico más temprano y una planificación del tratamiento más eficaz.

- Por ejemplo, las plataformas de diagnóstico impulsadas por IA pueden analizar datos complejos de pacientes a partir de citometría de flujo, inmunofenotipificación y ensayos moleculares para identificar subtipos de leucemia con alta precisión, lo que ayuda a los médicos a tomar decisiones informadas rápidamente.

- La automatización y el análisis avanzado en los flujos de trabajo de laboratorio optimizan los procesos, reducen los errores humanos y mejoran la eficiencia general. Estos sistemas también pueden detectar patrones anormales y generar información predictiva sobre la progresión de la enfermedad, lo que permite estrategias de tratamiento personalizadas.

- La adopción de soluciones de diagnóstico integradas que combinan pruebas moleculares, perfiles genéticos y análisis de alto rendimiento está transformando los estándares de atención en el diagnóstico de la leucemia. Hospitales, laboratorios clínicos e institutos de investigación recurren cada vez más a estas soluciones para mejorar los resultados de los pacientes y optimizar los protocolos de tratamiento.

- La creciente demanda de soluciones de diagnóstico de LLA rápidas, fiables y rentables, especialmente en mercados emergentes con una creciente incidencia de leucemia, impulsa aún más la expansión del mercado. La innovación tecnológica, combinada con una mayor concienciación sobre la detección temprana y la medicina de precisión , impulsa fundamentalmente el crecimiento de la industria del diagnóstico de LLA.

Dinámica del mercado de diagnóstico de leucemia linfocítica aguda/linfoblástica (LLA)

Conductor

Creciente necesidad debido al aumento de la incidencia de la leucemia y la concienciación sobre el diagnóstico temprano

- La creciente prevalencia de la leucemia linfocítica/linfoblástica aguda (LLA) tanto en regiones desarrolladas como en desarrollo, junto con una mayor conciencia sobre la importancia crítica del diagnóstico temprano y las intervenciones de tratamiento oportunas, es un importante impulsor de la creciente demanda de soluciones de diagnóstico de LLA.

- Por ejemplo, en 2024, empresas líderes en diagnóstico lanzaron plataformas avanzadas de citometría de flujo y pruebas moleculares capaces de detectar rápidamente subtipos de leucemia con alta precisión. Se espera que estas innovaciones estratégicas de productos y avances tecnológicos impulsen significativamente el crecimiento del mercado de diagnóstico de LLA durante el período de pronóstico.

- A medida que los profesionales sanitarios se centran en mejorar la seguridad del paciente y los resultados terapéuticos, la adopción de tecnologías de diagnóstico rápidas, de alta precisión y fiables se ha vuelto esencial. Los diagnósticos de ALL permiten ahora a los médicos identificar la enfermedad en etapas tempranas, facilitar la estratificación del riesgo y guiar con mayor eficacia los planes de tratamiento personalizados.

- Además, el creciente énfasis en la medicina de precisión, donde las decisiones terapéuticas se basan en perfiles genéticos, moleculares e inmunofenotípicos detallados, está impulsando un mayor uso de soluciones diagnósticas integrales. Estas tecnologías no solo mejoran la toma de decisiones clínicas, sino que también optimizan el seguimiento de la respuesta al tratamiento y la progresión de la enfermedad.

- La comodidad de las plataformas de pruebas automatizadas, los plazos de entrega más rápidos, la integración con los sistemas de información hospitalaria y una mayor accesibilidad a todas las soluciones de diagnóstico en hospitales, laboratorios clínicos e institutos de investigación son factores clave que impulsan la expansión del mercado. La tendencia hacia una mayor eficiencia operativa y una atención centrada en el paciente contribuye aún más al crecimiento sostenido del mercado.

Restricción/Desafío

Desafíos relacionados con los altos costos y los requisitos de experiencia técnica

- El costo inicial relativamente alto de los sistemas avanzados de diagnóstico de leucemia linfocítica aguda (LLA), en comparación con los métodos hematológicos convencionales, sigue representando un obstáculo importante para su adopción. Esto es especialmente pronunciado en hospitales, clínicas y centros de salud pequeños ubicados en mercados emergentes, donde las limitaciones presupuestarias y la inversión de capital limitada suelen restringir el acceso a tecnologías diagnósticas de vanguardia.

- Muchas plataformas de diagnóstico de LLA requieren capacitación técnica especializada y experiencia para operar con precisión e interpretar con exactitud los resultados de pruebas complejas. Por lo tanto, la disponibilidad limitada de personal de laboratorio capacitado y expertos clínicos puede dificultar considerablemente su adopción generalizada, especialmente en regiones con infraestructura sanitaria insuficientemente desarrollada.

- Garantizar una calibración consistente de los dispositivos, obtener resultados de prueba reproducibles y de alta calidad, y gestionar eficazmente la producción de datos complejos durante períodos prolongados puede plantear desafíos operativos y logísticos. Estos desafíos son especialmente graves en entornos de pruebas de alto volumen o con recursos limitados, donde la carga de trabajo del personal y las exigencias de mantenimiento de los equipos son elevadas.

- Superar estas barreras requerirá el desarrollo de soluciones diagnósticas rentables, intuitivas y fáciles de usar que minimicen la necesidad de formación especializada. Además, la implementación de programas integrales de formación clínica, junto con instrumentos con mayor fiabilidad, calibración automatizada e integración optimizada del flujo de trabajo, será esencial para impulsar el crecimiento sostenido y la adopción más amplia de los diagnósticos de LLA en diversos entornos sanitarios a nivel mundial.

Alcance del mercado de diagnóstico de leucemia linfocítica aguda/linfoblástica (LLA)

El mercado está segmentado según el tipo de producto, tipo de prueba, tipo de cáncer, grupo de edad, género, usuario final y canal de distribución.

- Por tipo de producto

Según el tipo de producto, el mercado global de diagnóstico de la leucemia linfocítica aguda (LLA) se segmenta en instrumentos, consumibles y accesorios. En 2024, el segmento de instrumentos dominó el mercado con una importante cuota de mercado del 62,4 %. Este dominio se debe principalmente al uso generalizado de instrumentos de diagnóstico sofisticados, como citómetros de flujo, equipos de PCR y plataformas de secuenciación de última generación, esenciales para la detección precisa y temprana de la leucemia linfocítica aguda (LLA). Estos instrumentos avanzados desempeñan un papel crucial en el seguimiento de la progresión de la enfermedad y permiten enfoques terapéuticos personalizados.

Por el contrario, se proyecta que el segmento de consumibles y accesorios registre la CAGR más rápida del 9,2 % entre 2025 y 2032, impulsada por la creciente demanda de reactivos críticos, kits de diagnóstico y suministros de laboratorio desechables que respalden pruebas de alto rendimiento y garanticen resultados de diagnóstico precisos.

- Por tipo de prueba

Según el tipo de prueba, el mercado global de diagnóstico de la leucemia linfocítica aguda (LLA) se segmenta en pruebas de imagen, biopsias, análisis de sangre y otros. El segmento de análisis de sangre lideró el mercado en 2024 con una participación en los ingresos del 45,6 %, principalmente gracias a su procedimiento mínimamente invasivo, su rentabilidad y su amplia aplicabilidad en el cribado, el diagnóstico inicial y el seguimiento continuo de la progresión de la enfermedad en pacientes con LLA.

Mientras tanto, se espera que el segmento de biopsia logre el crecimiento más rápido con una CAGR de 10,1% durante el período de pronóstico, lo que refleja su papel indispensable para confirmar los diagnósticos de LLA, brindar información patológica detallada y facilitar el desarrollo de planes de tratamiento personalizados para los pacientes.

- Por tipo de cáncer

Según el tipo de cáncer, el mercado global de diagnóstico de leucemia linfocítica aguda (LLA) se segmenta en leucemia/linfoma linfoblástico de células B y leucemia linfoblástica de células T. En 2024, el segmento de leucemia/linfoma linfoblástico de células B ocupó una posición dominante con una cuota de mercado sustancial del 68,3 %. Este liderazgo se atribuye principalmente a su mayor tasa de incidencia en la región, lo que ha impulsado un mayor enfoque en la investigación y avances significativos en tecnologías de diagnóstico dirigidas específicamente a este subtipo.

Mientras tanto, se anticipa que el segmento de leucemia linfoblástica de células T, aunque menos común, crecerá de manera constante a una CAGR de 7,4% entre 2025 y 2032. Este crecimiento está respaldado por mejoras continuas en técnicas de inmunofenotipificación y diagnóstico molecular, lo que permite una detección más precisa y enfoques de tratamiento personalizados para este subtipo de leucemia clínicamente importante pero relativamente más raro.

- Por grupo de edad

Según el grupo de edad, el mercado global de diagnóstico de leucemia linfocítica aguda (LLA) se segmenta en menores de 21 años, de 21 a 29 años, de 30 a 65 años y mayores de 65 años. El grupo de menores de 21 años representó la mayor participación en los ingresos, con un 38,7 %, en 2024, lo que refleja la mayor prevalencia, bien documentada, de leucemia linfoblástica aguda (LLA) entre niños y adolescentes de la región. Esta alta prevalencia impulsa la demanda de soluciones diagnósticas pediátricas y terapias de intervención temprana.

Mientras tanto, se proyecta que el grupo de edad de 30 a 65 años muestre un sólido crecimiento del mercado, con una tasa de crecimiento anual compuesta (TCAC) del 8,3 % durante el período de pronóstico. Este crecimiento se debe principalmente a una mayor concienciación sobre los síntomas de la leucemia linfoblástica aguda (LLA) en adultos, a la mejora de las capacidades de diagnóstico que facilitan la detección temprana y a un mayor enfoque en poblaciones de pacientes adultos que históricamente han estado infradiagnosticadas.

- Por género

En función del género, el mercado global de diagnóstico de leucemia linfocítica aguda (LLA) se segmenta en hombres y mujeres. El segmento masculino dominó el mercado en 2024, con una participación en los ingresos del 53,2 %. Este predominio concuerda con los datos epidemiológicos que indican una incidencia ligeramente mayor de LLA en hombres en toda la región. Se están estudiando factores como la predisposición genética y las influencias ambientales para comprender mejor esta disparidad de género.

Por el contrario, se espera que el segmento femenino experimente un crecimiento sostenido con una tasa de crecimiento anual compuesta (TCAC) del 7,9 % durante el período de pronóstico. Esta tendencia refleja las mejoras en el acceso a la atención médica, una mayor concienciación sobre la salud entre las mujeres y los avances en las tecnologías de diagnóstico que facilitan la detección temprana y precisa de la LLA en pacientes femeninas.

- Por el usuario final

En función del usuario final, el mercado global de diagnóstico de leucemia linfocítica aguda (LLA) se segmenta en hospitales, laboratorios asociados, laboratorios de diagnóstico independientes, centros de diagnóstico por imagen, institutos de investigación oncológica, entre otros. En 2024, los hospitales dominaron el mercado con una participación significativa del 57,6 %, debido principalmente a su infraestructura de diagnóstico consolidada y avanzada, su capacidad para brindar atención integral al paciente y su capacidad para gestionar eficazmente casos de leucemia complejos y graves.

Mientras tanto, los laboratorios de diagnóstico independientes están a punto de experimentar el crecimiento más rápido, registrando tasas de crecimiento anual compuesto (TCAC) del 9,5 % y el 9,2 %, respectivamente. Esta rápida expansión se debe a la creciente tendencia a externalizar los servicios de diagnóstico por parte de los proveedores de atención médica y al aumento de las inversiones destinadas a la investigación y los ensayos clínicos centrados en el diagnóstico de la leucemia, lo que mejora las capacidades y el alcance de los servicios en estos entornos especializados.

- Por canal de distribución

Según el canal de distribución, el mercado global de diagnóstico de leucemia linfocítica aguda (LLA) se segmenta en licitación directa y venta minorista. La licitación directa obtuvo la mayor cuota de mercado, con un 54,3 %, en 2024, impulsada principalmente por las compras a gran escala realizadas por organismos gubernamentales de salud y grandes redes hospitalarias para satisfacer la creciente demanda de soluciones de diagnóstico de leucemia.

Por otro lado, se anticipa que el segmento de ventas minoristas será testigo de la CAGR más rápida del 10,3% durante el período de pronóstico de 2025 a 2032. Este rápido crecimiento está impulsado por la expansión de las plataformas de ventas en línea, una presencia cada vez mayor en clínicas más pequeñas y una mejor accesibilidad a los productos y servicios de diagnóstico en áreas semiurbanas y rurales, lo que permite un mayor alcance y conveniencia para los usuarios finales.

Análisis regional del mercado de diagnóstico de leucemia linfocítica aguda (LLA)

- América del Norte dominó el mercado de diagnóstico de leucemia linfocítica aguda/linfoblástica (LLA) con la mayor participación en los ingresos del 42,10 % en 2024, impulsada por la creciente incidencia de leucemia, la creciente conciencia sobre la detección temprana y la disponibilidad de tecnologías de diagnóstico avanzadas.

- La región se beneficia de una infraestructura de atención médica bien establecida, un alto gasto en atención médica y una adopción generalizada de analizadores tanto de punto de atención como de laboratorio clínico.

- Además, las sólidas iniciativas de investigación, la financiación para el diagnóstico de la leucemia y el enfoque en la medicina de precisión respaldan aún más el crecimiento del mercado.

Análisis del mercado estadounidense de diagnóstico de leucemia linfocítica aguda/linfoblástica (LLA)

El mercado estadounidense de diagnóstico de leucemia linfocítica aguda (LLA) capturó la mayor participación en los ingresos, con un 46%, en 2024 en Norteamérica, impulsado por la rápida adopción de analizadores tanto en el punto de atención como en laboratorios clínicos. Los avances tecnológicos en los métodos de detección, la rapidez en la entrega de resultados y el creciente énfasis en la anticoagulación personalizada y la monitorización del tratamiento son factores clave que contribuyen a la expansión del mercado. Además, la creciente concienciación entre los profesionales sanitarios sobre la monitorización de la leucemia en tiempo real y la seguridad del paciente está impulsando significativamente el crecimiento del mercado.

Perspectivas del mercado europeo de diagnóstico de leucemia linfocítica aguda (LLA)

Se proyecta que el mercado europeo de diagnóstico de leucemia linfocítica aguda (LLA) se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por el aumento del gasto sanitario, la presencia de laboratorios de diagnóstico avanzados y las iniciativas que apoyan la detección temprana del cáncer. La creciente incidencia de la leucemia y la creciente adopción de plataformas de diagnóstico automatizadas y de alto rendimiento en hospitales y laboratorios clínicos están impulsando el crecimiento del mercado en los principales países europeos.

Análisis del mercado de diagnóstico de leucemia linfocítica aguda (LLA) en el Reino Unido

Se prevé que el mercado británico de diagnóstico de leucemia linfocítica aguda (LLA) crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la creciente demanda de diagnósticos rápidos y precisos de leucemia, sistemas de salud consolidados y el apoyo gubernamental a los programas de investigación oncológica. Se espera que una mayor concienciación clínica y el aumento de las inversiones en infraestructura de diagnóstico impulsen aún más la expansión del mercado.

Análisis del mercado alemán de diagnóstico de leucemia linfocítica aguda (LLA)

Se espera que el mercado alemán de diagnóstico de leucemia linfocítica aguda (LLA) crezca a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por los avances tecnológicos, el creciente énfasis en la detección temprana del cáncer y la presencia de profesionales médicos altamente cualificados. La adopción de soluciones de diagnóstico automatizadas e integradas en hospitales e institutos de investigación impulsa aún más el crecimiento del mercado.

Perspectivas del mercado de diagnóstico de leucemia linfocítica aguda (LLA) en Asia-Pacífico

Se prevé que el mercado de diagnóstico de leucemia linfocítica aguda (LLA) en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta, del 24 %, durante el período de pronóstico de 2025 a 2032. Esto se debe al aumento del gasto sanitario, la expansión de las redes hospitalarias, la rápida urbanización y la creciente concienciación sobre la detección temprana de la leucemia en países como China, Japón e India. Los avances tecnológicos, las iniciativas gubernamentales que promueven el acceso a la atención médica y la creciente adopción de plataformas de diagnóstico avanzadas impulsan aún más el crecimiento del mercado.

Análisis del mercado japonés de diagnóstico de leucemia linfocítica aguda (LLA)

El mercado japonés de diagnóstico de leucemia linfocítica aguda (LLA) está cobrando impulso gracias a los altos estándares de atención médica del país, su fuerte enfoque en la investigación y el desarrollo, y la creciente demanda de medicina de precisión. La adopción de plataformas de diagnóstico automatizadas, pruebas moleculares y soluciones rápidas de diagnóstico inmediato en hospitales e institutos de investigación está impulsando el crecimiento del mercado.

Análisis del mercado de diagnóstico de leucemia linfocítica aguda (LLA) en China

El mercado chino de diagnóstico de leucemia linfocítica aguda (LLA) representó la mayor participación en los ingresos de Asia-Pacífico en 2024, gracias a la expansión de la infraestructura sanitaria del país, el aumento del gasto sanitario, la rápida urbanización y la creciente adopción de tecnologías de diagnóstico avanzadas. Las crecientes iniciativas gubernamentales para la detección del cáncer y la sólida fabricación nacional de sistemas de diagnóstico son factores clave que impulsan el crecimiento del mercado.

Cuota de mercado de diagnóstico de leucemia linfocítica aguda/linfoblástica (LLA)

La industria del diagnóstico de leucemia linfocítica aguda/linfoblástica (LLA) está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- F. Hoffmann-La Roche Ltd. (Suiza)

- Thermo Fisher Scientific, Inc. (EE. UU.)

- QIAGEN (Países Bajos)

- Abbott (EE. UU.)

- Merck KGaA (Alemania)

- Siemens Healthineers AG (EE. UU.)

- Hologic, Inc. (EE. UU.)

- Agilent Technologies, Inc. (EE. UU.)

- DiaSorin SpA (Italia)

- Illumina, Inc. (EE. UU.)

- Myriad Genetics, Inc. (EE. UU.)

- BIOMÉRIEUX (Francia)

- Quest Diagnostics Incorporated (EE. UU.)

- Bio-Rad Laboratories, Inc. (EE. UU.)

- Koninklijke Philips NV (Países Bajos)

- BD (EE. UU.)

- Corporación de Ciencias Exactas (EE. UU.)

- Time Medical Holding (China)

- PlexBio (China)

- MinFound Medical Systems Co., Ltd (China)

- Medonica Co. LTD (Israel)

Últimos avances en el mercado mundial de diagnóstico de leucemia linfocítica aguda/linfoblástica (LLA)

- En diciembre de 2024, Illumina fue nombrado socio de secuenciación en importantes iniciativas nacionales de genómica de Corea del Sur (Consorcio Macrogen/proyecto National Bio Big Data): una expansión de la infraestructura genómica a gran escala en APAC que acelerará la genómica oncológica, la interpretación de variantes y el desarrollo de ensayos útiles para el diagnóstico de leucemia (incluida la investigación de LLA y el desarrollo de paneles NGS).

- En agosto de 2022, F. Hoffmann-La Roche lanzó el sistema Digital LightCycler, su primera plataforma comercial de PCR digital (dPCR): un sistema de alta sensibilidad diseñado para la cuantificación absoluta de dianas de ADN/ARN y muy adecuado para flujos de trabajo de detección de enfermedad mínima residual (ERM) y variantes ultrarraras relevantes para el diagnóstico de LLA.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.