Global Acute Respiratory Distress Syndrome Ards Treatment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

5.44 Billion

USD

12.18 Billion

2024

2032

USD

5.44 Billion

USD

12.18 Billion

2024

2032

| 2025 –2032 | |

| USD 5.44 Billion | |

| USD 12.18 Billion | |

| % | |

|

Segmentación del mercado global de tratamiento del síndrome de dificultad respiratoria aguda (SDRA), por tipo (ventilación mecánica, corticosteroides, antivirales, oxigenación por membrana extracorpórea (ECMO), tocilizumab y otros), causa (sepsis, inhalación de sustancias nocivas, neumonía grave y otras), vía de administración (oral, parenteral y otras), usuario final (hospitales, clínicas especializadas, atención médica domiciliaria y otros), canal de distribución (licitación directa, farmacia hospitalaria, farmacia minorista y farmacia en línea): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado de tratamiento del síndrome de dificultad respiratoria aguda (SDRA)

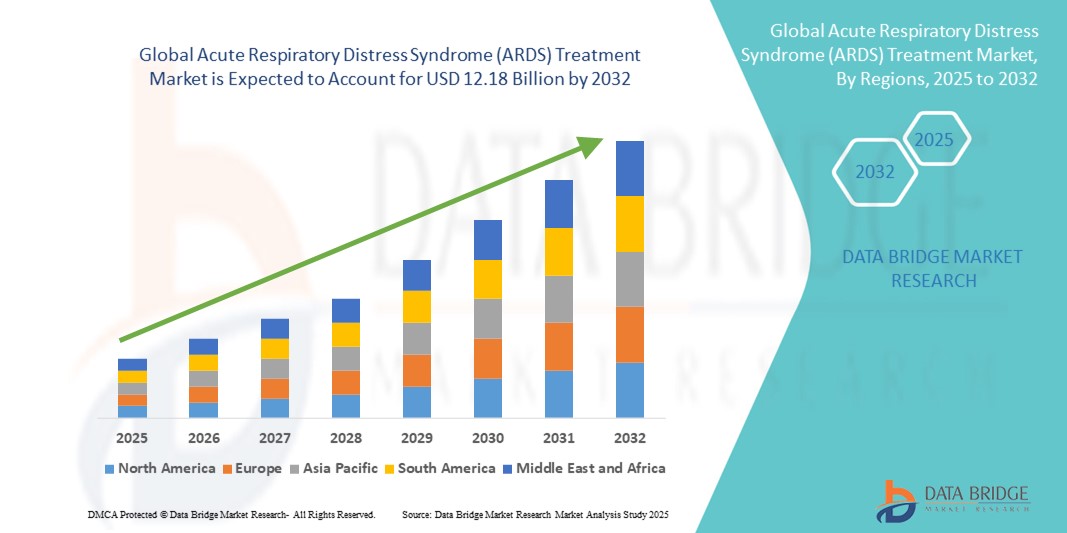

- El tamaño del mercado global de tratamiento del síndrome de dificultad respiratoria aguda (SDRA) se valoró en USD 5.44 mil millones en 2024 y se espera que alcance los USD 12.18 mil millones para 2032 , con una CAGR del 10,6% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia del síndrome de dificultad respiratoria aguda (SDRA) a nivel mundial, impulsada por la creciente incidencia de neumonía grave, sepsis, traumatismos y otras enfermedades críticas. Los avances en tecnología médica, en particular en sistemas de ventilación mecánica, oxigenación por membrana extracorpórea (ECMO) y nuevas terapias farmacológicas, están mejorando las tasas de supervivencia de los pacientes y configurando el futuro del tratamiento del SDRA.

- Además, el creciente enfoque en el diagnóstico precoz, los enfoques terapéuticos personalizados y el desarrollo de terapias dirigidas está creando importantes oportunidades de innovación. Las crecientes inversiones en infraestructura sanitaria, junto con las iniciativas gubernamentales de apoyo y la financiación de la investigación, están acelerando aún más la adopción de soluciones avanzadas para el tratamiento del SDRA, impulsando así significativamente el crecimiento del sector.

Análisis del mercado de tratamiento del síndrome de dificultad respiratoria aguda (SDRA)

- Los tratamientos del síndrome de dificultad respiratoria aguda (SDRA), que abarcan estrategias de ventilación avanzada, intervenciones farmacológicas y soluciones de cuidados de apoyo, son cada vez más críticos en el manejo de casos de insuficiencia respiratoria grave en los sistemas de salud desarrollados y en desarrollo, impulsados por la creciente incidencia de sepsis, neumonía y complicaciones relacionadas con la COVID-19.

- La creciente demanda de soluciones de tratamiento para el SDRA se ve impulsada principalmente por la creciente concienciación entre los proveedores de atención médica, el aumento de las inversiones en infraestructura de cuidados críticos y el desarrollo de nuevas terapias y dispositivos que mejoran las tasas de supervivencia de los pacientes.

- América del Norte dominó el mercado de tratamiento del síndrome de dificultad respiratoria aguda (SDRA) con la mayor participación en los ingresos del 38,7 % en 2024, respaldada por una infraestructura de atención médica avanzada, una alta adopción de modalidades de tratamiento innovadoras y una sólida financiación de la investigación, con EE. UU. a la cabeza en ensayos clínicos de SDRA y la adopción de la tecnología de oxigenación por membrana extracorpórea (ECMO).

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de tratamiento del síndrome de dificultad respiratoria aguda (SDRA) durante el período de pronóstico, con una CAGR proyectada del 8,9 %, impulsada por la creciente expansión de la capacidad de la UCI, la creciente prevalencia de enfermedades respiratorias y los programas de modernización de la atención médica del gobierno en países como China e India.

- El segmento parenteral dominó el mercado de tratamiento del síndrome de dificultad respiratoria aguda (SDRA) con una participación de mercado del 46,3 % en 2024, atribuida al rápido inicio de acción y la mayor biodisponibilidad de medicamentos administrados por vía intravenosa, como corticosteroides, antivirales e inmunomoduladores en entornos de cuidados críticos.

Alcance del informe y segmentación del mercado de tratamiento del síndrome de dificultad respiratoria aguda (SDRA)

|

Atributos |

Perspectivas clave del mercado sobre el tratamiento del síndrome de dificultad respiratoria aguda (SDRA) |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado del tratamiento del síndrome de dificultad respiratoria aguda (SDRA)

Los avances en ventilación y terapias complementarias impulsan el crecimiento del mercado del tratamiento del SDRA

- Una tendencia clave y en aceleración en el mercado mundial de tratamiento del síndrome de dificultad respiratoria aguda (SDRA) es la creciente adopción de estrategias de ventilación avanzadas y terapias farmacológicas complementarias para mejorar las tasas de supervivencia de los pacientes y reducir las complicaciones.

- Por ejemplo, el uso de ventilación con protección pulmonar con volúmenes corrientes bajos y ajustes optimizados de PEEP se ha convertido en un estándar de oro en el manejo del SDRA, reduciendo significativamente la lesión pulmonar inducida por el ventilador y mejorando los resultados del paciente.

- También hay un enfoque creciente en terapias complementarias como la posición prona, el bloqueo neuromuscular en el SDRA grave temprano y los corticosteroides, que han demostrado en estudios clínicos que mejoran la oxigenación y la supervivencia en pacientes seleccionados.

- Los recientes avances en la tecnología de oxigenación por membrana extracorpórea (ECMO) también están transformando el panorama terapéutico. Los sistemas portátiles de ECMO y los criterios mejorados de selección de pacientes han ampliado el acceso a apoyo vital para pacientes con hipoxemia refractaria.

- Las compañías farmacéuticas están desarrollando activamente nuevos agentes antiinflamatorios y protectores endoteliales, dirigidos a la fisiopatología subyacente del SDRA para reducir el daño pulmonar y acelerar la recuperación.

- La combinación de estrategias de ventilación mejoradas, tratamientos complementarios basados en evidencia e innovación en terapias de rescate está estableciendo nuevos puntos de referencia para la atención del SDRA a nivel mundial, impulsando una fuerte demanda tanto de dispositivos médicos como de productos farmacéuticos en entornos hospitalarios.

Dinámica del mercado del tratamiento del síndrome de dificultad respiratoria aguda (SDRA)

Conductor

Necesidad creciente debido a la creciente incidencia del SDRA y los avances en cuidados críticos

- La creciente prevalencia mundial del síndrome de dificultad respiratoria aguda (SDRA), impulsada por factores como neumonía grave, sepsis, traumatismos y complicaciones posteriores a la COVID-19, es un factor importante de la mayor demanda de tratamientos avanzados para el SDRA.

- Por ejemplo, en abril de 2024, Medtronic anunció la expansión de su portafolio de ventilación mecánica de última generación con capacidades mejoradas de monitorización basadas en IA para mejorar los resultados de los pacientes en las unidades de cuidados intensivos (UCI). Se espera que estas innovaciones impulsen el crecimiento de la industria del tratamiento del SDRA durante el período de pronóstico.

- A medida que los proveedores de atención médica se vuelven más conscientes de los graves riesgos de mortalidad asociados con el SDRA, existe una creciente demanda de opciones de tratamiento innovadoras, incluidos sistemas avanzados de soporte ventilatorio, terapias farmacológicas dirigidas y oxigenación por membrana extracorpórea (ECMO).

- Además, el enfoque creciente en el diagnóstico temprano y la intervención oportuna en las unidades de cuidados críticos está haciendo que los protocolos integrados de manejo del SDRA sean una parte esencial de la atención respiratoria hospitalaria.

- Se espera que el desarrollo de intervenciones farmacéuticas más efectivas, combinadas con enfoques de medicina de precisión, mejore significativamente las tasas de recuperación y reduzca las complicaciones, acelerando así la adopción de soluciones de tratamiento del SDRA en hospitales, clínicas especializadas y entornos de atención médica domiciliaria.

Restricción/Desafío

Altos costos de tratamiento y accesibilidad limitada en entornos de bajos recursos

- El alto costo del tratamiento del SDRA, especialmente las intervenciones avanzadas como la ECMO, los productos biológicos específicos y las estadías prolongadas en la UCI, plantea un desafío importante para una adopción más amplia, en particular en los países de ingresos bajos y medios.

- Por ejemplo, los informes de los sistemas de atención sanitaria en las regiones en desarrollo indican que el coste medio del tratamiento con ECMO puede superar los 20.000 dólares por paciente, lo que crea barreras financieras tanto para los hospitales como para los pacientes.

- La disponibilidad limitada de equipos especializados, personal sanitario capacitado e infraestructura avanzada de cuidados críticos dificulta aún más el tratamiento oportuno y eficaz del SDRA en entornos con recursos limitados.

- Para abordar estas barreras se requerirán colaboraciones estratégicas entre gobiernos, proveedores de atención médica y fabricantes de dispositivos médicos para mejorar la asequibilidad y la accesibilidad.

- Además, si bien se han logrado avances en ventiladores portátiles y rentables, garantizar el acceso equitativo a estas soluciones sigue siendo un desafío.

- Superar estos obstáculos mediante subsidios, programas de capacitación y el desarrollo de dispositivos de tratamiento más asequibles será esencial para ampliar el alcance de las terapias para el SDRA y reducir las tasas de mortalidad a nivel mundial.

Alcance del mercado del tratamiento del síndrome de dificultad respiratoria aguda (SDRA)

El mercado está segmentado según tipo, causa, vía de administración, usuario final y canal de distribución.

- Por tipo

Según el tipo, el mercado de tratamiento del síndrome de dificultad respiratoria aguda (SDRA) se segmenta en ventilación mecánica, corticosteroides, antivirales, oxigenación por membrana extracorpórea (ECMO), tocilizumab y otros. El segmento de ventilación mecánica dominó la mayor cuota de mercado en ingresos, con un 41,6 % en 2024, gracias a su papel como principal intervención de soporte vital para pacientes con SDRA, garantizando una oxigenación adecuada y la eliminación de dióxido de carbono. La adopción de ventiladores avanzados con estrategias de protección pulmonar, monitorización basada en IA y una mejor sincronización paciente-ventilador está mejorando aún más los resultados clínicos. Las altas tasas de utilización de las unidades de cuidados intensivos (UCI) en todo el mundo subrayan su posición dominante en el mercado.

Se proyecta que el segmento de oxigenación por membrana extracorpórea (ECMO) experimente la tasa de crecimiento más rápida, del 19,4 %, entre 2025 y 2032, impulsada por el aumento de su uso en casos graves de SDRA que no responden a la ventilación convencional. Los avances tecnológicos, como los dispositivos portátiles de ECMO y los diseños mejorados de circuitos, están haciendo que la terapia sea más accesible en los centros de atención terciaria. Además, se espera que la creciente evidencia clínica que respalda el papel de la ECMO en la reducción de las tasas de mortalidad impulse su adopción.

- Por causa

Según la causa, el mercado del tratamiento del síndrome de dificultad respiratoria aguda (SDRA) se segmenta en sepsis, inhalación de sustancias nocivas, neumonía grave y otros. El segmento de sepsis dominó el mercado con una participación del 38,9 % en 2024 debido a la alta incidencia del SDRA relacionado con sepsis, especialmente en pacientes críticos. El SDRA inducido por sepsis suele presentarse con respuestas inflamatorias graves, lo que impulsa la necesidad de soporte respiratorio intensivo y terapias complementarias. El aumento de los ingresos hospitalarios por choque séptico e infecciones sistémicas continúa impulsando el crecimiento de este segmento.

Se prevé que el segmento de neumonía grave registre la tasa de crecimiento anual compuesta (TCAC) más alta, del 17,8 %, entre 2025 y 2032, impulsada por la carga mundial de neumonía adquirida en la comunidad y hospitalaria, incluyendo casos relacionados con la gripe y complicaciones posteriores a la COVID-19. La mejora de las capacidades diagnósticas y la creciente concienciación sobre el manejo temprano del SDRA en pacientes con neumonía son factores clave de crecimiento.

- Por vía de administración

Según la vía de administración, el mercado del tratamiento del síndrome de dificultad respiratoria aguda (SDRA) se segmenta en oral, parenteral y otras vías. El segmento parenteral representó la mayor cuota de mercado, con un 46,3 %, en 2024, debido al rápido inicio de acción y la mayor biodisponibilidad de fármacos administrados por vía intravenosa, como corticosteroides, antivirales e inmunomoduladores, en cuidados intensivos. La administración parenteral es la preferida en pacientes hospitalizados que no pueden tomar medicamentos orales debido a la gravedad de la enfermedad o a la necesidad de sedación.

Se proyecta que el segmento oral crecerá a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 15,9 %, entre 2025 y 2032, impulsado por el creciente uso de corticosteroides orales y terapias de apoyo en casos de SDRA menos graves y durante las fases de recuperación. Esta vía ofrece comodidad para el tratamiento prolongado y la atención posterior al alta.

- Por el usuario final

En función del usuario final, el mercado se segmenta en hospitales, clínicas especializadas, atención médica domiciliaria y otros. El segmento de hospitales obtuvo la mayor participación en los ingresos, con un 52,7 % en 2024, lo que refleja que el SDRA requiere una infraestructura de UCI avanzada, monitorización continua y equipos de atención multidisciplinarios disponibles principalmente en entornos hospitalarios. El creciente establecimiento de unidades especializadas de cuidados respiratorios también contribuye al predominio de este segmento.

Se prevé que el segmento de atención médica domiciliaria experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 20,3 %, entre 2025 y 2032, impulsada por la adopción de respiradores portátiles, telemedicina y soluciones de monitorización remota de pacientes que permiten la asistencia respiratoria continua y la rehabilitación fuera del entorno hospitalario. La transición hacia la reducción de las estancias en UCI y de los costes sanitarios generales refuerza aún más esta tendencia.

- Por canal de distribución

Según el canal de distribución, el tratamiento del síndrome de dificultad respiratoria aguda (SDRA) se segmenta en licitación directa, farmacia hospitalaria, farmacia minorista y farmacia en línea. El segmento de farmacia hospitalaria dominó el mercado con una participación del 44,8 % en 2024, gracias a la adquisición y distribución centralizadas de medicamentos y dispositivos críticos para el tratamiento del SDRA en los hospitales. Las farmacias hospitalarias garantizan la disponibilidad oportuna de medicamentos vitales y equipos de ventilación para los pacientes de la UCI.

Se pronostica que el segmento de farmacias en línea crecerá a la CAGR más rápida del 18,6 % entre 2025 y 2032, impulsado por el papel cada vez mayor del comercio electrónico en las cadenas de suministro de atención médica, la mayor preferencia de los pacientes por la entrega a domicilio y la creciente demanda de medicamentos de mantenimiento durante las fases de recuperación posteriores al SDRA.

Análisis regional del mercado de tratamiento del síndrome de dificultad respiratoria aguda (SDRA)

- América del Norte dominó el mercado de tratamiento del síndrome de dificultad respiratoria aguda (SDRA) con la mayor participación en los ingresos del 38,7 % en 2024 , impulsada por la alta prevalencia de enfermedades respiratorias, una infraestructura de atención médica bien establecida y una mayor conciencia del diagnóstico y tratamiento tempranos.

- La región se beneficia de un fuerte apoyo gubernamental a los avances en cuidados críticos, un alto gasto sanitario per cápita y la rápida adopción de sistemas avanzados de soporte ventilatorio y oxigenación por membrana extracorpórea (ECMO).

- La creciente incidencia de SDRA debido a neumonía, sepsis y complicaciones relacionadas con la COVID-19, combinada con la disponibilidad de unidades de cuidados intensivos (UCI) especializadas, ha reforzado el dominio de América del Norte en el mercado.

Perspectiva del mercado estadounidense sobre el tratamiento del síndrome de dificultad respiratoria aguda (SDRA)

El mercado estadounidense de tratamiento del síndrome de dificultad respiratoria aguda (SDRA) captó la mayor participación en los ingresos, con un 82,30 %, en 2024 en Norteamérica, impulsado por la avanzada infraestructura hospitalaria del país, la disponibilidad de tecnologías de vanguardia para cuidados críticos y la alta adopción de nuevas terapias farmacológicas. El aumento de la población geriátrica, junto con la mayor incidencia de enfermedades pulmonares crónicas como la EPOC y la enfermedad pulmonar intersticial, incrementa significativamente el riesgo de SDRA.

Además, EE. UU. está a la vanguardia de la investigación clínica, con ensayos en curso que evalúan nuevos fármacos para el SDRA, terapias regenerativas y estrategias de ventilación personalizada, lo que se espera que impulse aún más el crecimiento del mercado.

Perspectivas del mercado europeo de tratamiento del síndrome de dificultad respiratoria aguda (SDRA)

Se proyecta que el mercado europeo de tratamiento del síndrome de dificultad respiratoria aguda (SDRA) se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado por el aumento de las tasas de ingreso en UCI, la mayor atención al manejo de la sepsis y la creciente adopción de estrategias de ventilación con protección pulmonar.

La implementación de guías clínicas, como los protocolos de la Sociedad Europea de Medicina Intensiva (ESICM), está mejorando la evolución de los pacientes. Además, los sistemas de salud pública de todos los países están invirtiendo en dispositivos avanzados de monitorización respiratoria y sistemas de oxigenación por membrana extracorpórea (ECMO), ampliando la capacidad de tratamiento del SDRA.

Análisis del mercado del tratamiento del síndrome de dificultad respiratoria aguda (SDRA) en el Reino Unido

Se prevé que el mercado británico de tratamiento del síndrome de dificultad respiratoria aguda (SDRA) crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por los servicios centralizados de cuidados intensivos del país y un mayor enfoque en la intervención temprana en casos de lesión pulmonar aguda.

El Servicio Nacional de Salud (NHS) está invirtiendo en la expansión de las UCI e incorporando directrices basadas en la evidencia para el manejo del SDRA, mientras que la investigación académica en curso en medicina respiratoria está impulsando innovaciones en los enfoques terapéuticos.

Análisis del mercado alemán de tratamiento del síndrome de dificultad respiratoria aguda (SDRA)

Se espera que el mercado alemán de tratamiento del síndrome de dificultad respiratoria aguda (SDRA) crezca a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por el fuerte énfasis del país en la adopción de tecnología médica y la capacitación en cuidados intensivos. Los hospitales alemanes están bien equipados con centros de ECMO y sistemas avanzados de soporte ventilatorio, y el país participa activamente en la investigación multicéntrica del SDRA, lo que apoya la adopción clínica de nuevas modalidades terapéuticas.

Análisis del mercado del tratamiento del síndrome de dificultad respiratoria aguda (SDRA) en Asia-Pacífico

Se prevé que el mercado de tratamiento del síndrome de dificultad respiratoria aguda (SDRA) en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta, del 8,9 % , durante el período 2025-2032 , impulsado por el aumento de la capacidad de las UCI, la mejora de la infraestructura sanitaria y el creciente reconocimiento del SDRA como una afección crítica que requiere atención especializada.

Los programas gubernamentales de modernización de la atención sanitaria en China, Japón e India están facilitando un mayor acceso a tecnologías avanzadas de atención respiratoria. La región también está experimentando un crecimiento del turismo médico para servicios de cuidados intensivos, lo que aumenta la demanda de soluciones para el tratamiento del SDRA.

Análisis del mercado japonés de tratamiento del síndrome de dificultad respiratoria aguda (SDRA)

El mercado japonés de tratamiento del síndrome de dificultad respiratoria aguda (SDRA) está cobrando impulso gracias a su avanzado sistema de salud, el rápido envejecimiento de la población y la alta incidencia de enfermedades respiratorias.

Los hospitales japoneses son pioneros en la adopción de la ventilación con protección pulmonar, la posición prona y la ECMO para casos graves de SDRA. Además, el sólido sector japonés de fabricación de dispositivos médicos impulsa la disponibilidad nacional de soluciones innovadoras para el cuidado respiratorio.

Análisis del mercado del tratamiento del síndrome de dificultad respiratoria aguda (SDRA) en China

El mercado chino de tratamiento del síndrome de dificultad respiratoria aguda (SDRA) representó la mayor participación en los ingresos de Asia-Pacífico en 2024, gracias a su amplia base de pacientes, la creciente infraestructura de UCI y la inversión gubernamental en centros de cuidados intensivos avanzados. China está expandiendo rápidamente su capacidad de ECMO y adoptando imágenes diagnósticas avanzadas para la detección temprana del SDRA. La presencia de fabricantes nacionales que ofrecen sistemas de ventilación y monitorización rentables está impulsando aún más la accesibilidad al tratamiento.

Cuota de mercado del tratamiento del síndrome de dificultad respiratoria aguda (SDRA)

La industria del tratamiento del síndrome de dificultad respiratoria aguda (SDRA) está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- United Therapeutics Corporation (EE. UU.)

- HEALIOS KK (Japón)

- Athersys, Inc. (EE. UU.)

- Getinge (Suecia)

- Edesa Biotech, Inc. (Canadá)

- Relief Therapeutics (Suiza)

- LivaNova PLC (Reino Unido)

- Medtronic (Irlanda)

- Faron Pharmaceuticals Ltd. (Finlandia)

- ResMed (EE. UU.)

- Fisher & Paykel Healthcare Limited (Nueva Zelanda)

- Drägerwerk AG & Co. KGaA (Alemania)

- Hamilton Medical (Suiza)

- Pfizer Inc. (EE. UU.)

Últimos avances en el mercado mundial del tratamiento del síndrome de dificultad respiratoria aguda (SDRA)

- En junio de 2025, BioAegis Therapeutics recibió la designación de vía rápida de la FDA para su nuevo modulador inmunitario rhu-pGSN (gelsolina plasmática humana recombinante), destinado a tratar el SDRA de moderado a grave, lo que permite una revisión regulatoria acelerada y acelera su camino hacia los pacientes.

- En marzo de 2025, Healios KK anunció resultados positivos de estudios clínicos de la terapia con células MultiStem (invimestrocel; HLCM-051) para el tratamiento del SDRA, que demuestran reducciones en la duración del uso del respirador y mejores resultados de supervivencia.

- En febrero de 2025, Bonus Biogroup obtuvo la aprobación de la FDA para una solicitud de IND para su terapia de células estromales mesenquimales alogénicas, MesenCure, y lanzó un ensayo clínico de fase III para evaluar la eficacia y la seguridad en el tratamiento de pacientes con SDRA con dificultad respiratoria inducida por neumonía.

- En julio de 2025, una empresa emergente de la Universidad de Duke, VQ Biomedical, recaudó 5 millones de dólares en financiación inicial para desarrollar un dispositivo mínimamente invasivo dirigido a lesiones pulmonares graves, incluido el SDRA, y planea avanzar con prototipos y comenzar ensayos clínicos.

- En julio de 2025, un informe de News-Medical destacó la creciente integración de la inteligencia artificial (IA) en la atención del SDRA, lo que permite la predicción de riesgos, la gestión optimizada de los respiradores y protocolos de tratamiento personalizados para mejorar los resultados de los pacientes.

- En julio de 2023, ResMed anunció la adquisición de Somnoware, empresa privada líder en EE. UU. en software de diagnóstico para el sueño y la atención respiratoria. Esta adquisición ayuda a la organización a generar más ingresos.

- En octubre de 2022, NIPRO anunció que una de sus filiales consolidadas, Nipro Asia Pte. Ltd., había establecido una filial de venta de dispositivos médicos, Nipro Medical Philippines Corp., en la República de Filipinas. Esto ayudó a la organización a generar más ingresos.

- En noviembre de 2021, Fisher & Paykel Healthcare Limited anunció el lanzamiento de la mascarilla subnariz hospitalaria F&P Visairo para ventilación no invasiva. F&P Visairo es una nueva mascarilla subnariz hospitalaria de alto rendimiento con tecnología de soporte dinámico. Esto permite una ventilación no invasiva sin puente nasal, eliminando la presión del puente nasal y permitiendo un campo de visión amplio sin comprometer la estabilidad ni el rendimiento. Esto ayudó a la empresa a ampliar su cartera de productos.

- En abril de 2021, Hamilton Medical anunció el lanzamiento de los nuevos ventiladores HAMILTON-C1/T1/MR1 con diversas características, como ventilación para RCP, oxigenoterapia de alto flujo mejorada, modo de soporte de volumen y soluciones digitales para el cuidado respiratorio. Esto ayudó a la compañía a fortalecer su presencia global en el mercado y a aumentar sus ingresos.

- En febrero de 2021, Pfizer CentreOne anunció la nueva campaña de API e intermedios. Esta campaña se centró en una amplia gama de compuestos API complejos e intermedios para desarrolladores y fabricantes de medicamentos. El lanzamiento de esta campaña ayudó a la compañía a llegar al mercado.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.