Global Adhesion Barriers Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

730.42 Million

USD

1,392.53 Million

2024

2032

USD

730.42 Million

USD

1,392.53 Million

2024

2032

| 2025 –2032 | |

| USD 730.42 Million | |

| USD 1,392.53 Million | |

| % | |

|

Segmentación del mercado global de barreras de adhesión, por producto (barreras de adhesión sintéticas, barreras de adhesión naturales y otras barreras de adhesión sintéticas), formulación (formulaciones de película, formulaciones de gel y formulaciones líquidas), aplicación (cirugías ginecológicas, cirugías generales/abdominales, cirugías ortopédicas, cirugías cardiovasculares, cirugías neurológicas, cirugías urológicas, cirugías reconstructivas y otras) - Tendencias de la industria y pronóstico hasta 2032

Tamaño del mercado de barreras de adhesión

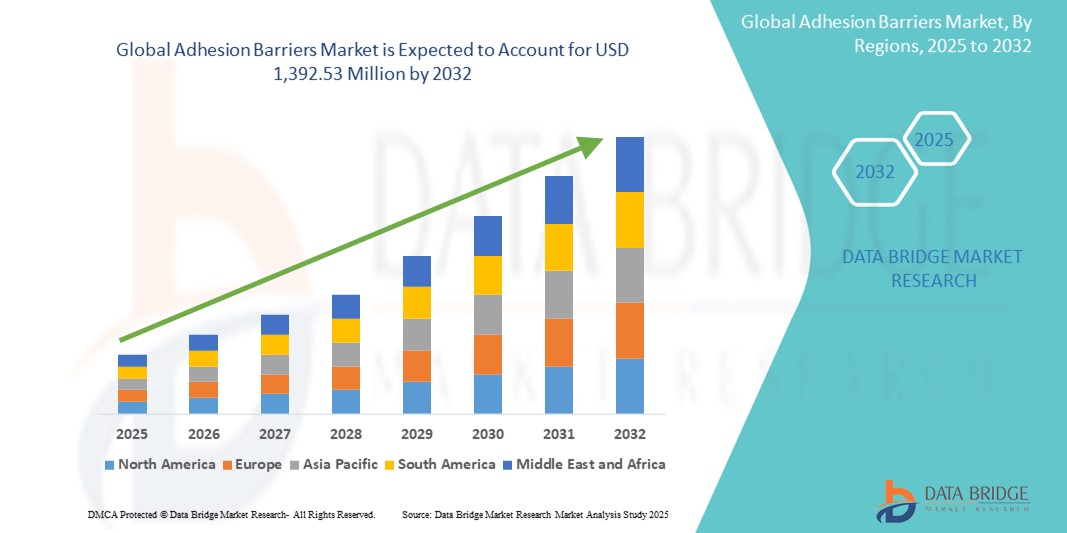

- El tamaño del mercado global de barreras de adhesión se valoró en USD 730,42 millones en 2024 y se espera que alcance los USD 1.392,53 millones para 2032 , con una CAGR del 8,40% durante el período de pronóstico.

- El crecimiento del mercado está impulsado principalmente por el aumento alarmante del riesgo de adherencias posquirúrgicas, con un alto porcentaje de pacientes que desarrollan adherencias después de operaciones abdominales.

- Además, la creciente conciencia entre los profesionales de la salud sobre las complicaciones asociadas con las adherencias, junto con los avances en las técnicas quirúrgicas y el desarrollo de productos innovadores de barrera contra las adherencias, están contribuyendo significativamente a la expansión de la industria.

Análisis del mercado de barreras de adhesión

- Las barreras de adhesión son dispositivos médicos vitales, disponibles en forma de líquido, gel o película, que se utilizan para prevenir la formación de conexiones anormales de tejido fibroso entre órganos internos y tejidos después de procedimientos quirúrgicos, minimizando así las complicaciones y mejorando los resultados del paciente.

- La creciente demanda de barreras antiadherentes se debe principalmente al creciente volumen mundial de procedimientos quirúrgicos en diversas especialidades, incluidas las cirugías ginecológicas, abdominales, cardiovasculares, ortopédicas y neurológicas, junto con la creciente conciencia entre los profesionales de la salud sobre las graves implicaciones de las adherencias posoperatorias.

- América del Norte domina el mercado de barreras de adhesión con la mayor participación en los ingresos del 38,7 % en 2025, caracterizada por su infraestructura de atención médica avanzada, altas tasas de adopción de tecnologías médicas innovadoras y una cantidad significativa de procedimientos quirúrgicos realizados anualmente.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de barreras de adhesión durante el período de pronóstico debido a la mejora de la infraestructura de atención médica, el aumento de los volúmenes quirúrgicos y la creciente conciencia sobre la prevención de adherencias en las economías en desarrollo.

- Se espera que el segmento de barreras de adhesión sintéticas domine el mercado de barreras de adhesión con una participación de mercado del 57,5 % en 2025, impulsado por su diseño de ingeniería para la separación controlada de tejidos, la biocompatibilidad, la rentabilidad y la amplia disponibilidad de productos avanzados como el ácido hialurónico y las barreras basadas en celulosa regenerada.

Alcance del informe y segmentación del mercado de barreras de adhesión

|

Atributos |

Barreras de adhesión: Perspectivas clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de barreras de adhesión

Avances en la ciencia de los materiales y formulaciones

- Una tendencia significativa y en auge en el mercado global de barreras antiadherentes es la innovación continua en la ciencia de los materiales y el desarrollo de nuevas formulaciones, como películas, geles, líquidos y aerosoles. Este enfoque en materiales avanzados busca mejorar la eficacia, la biocompatibilidad y la facilidad de aplicación de las barreras antiadherentes, satisfaciendo así las diversas necesidades de las distintas especialidades quirúrgicas.

- Por ejemplo, las barreras sintéticas, como las basadas en ácido hialurónico , celulosa regenerada y polietilenglicol (PEG), están ganando terreno gracias a su degradación controlada, menor respuesta inmunitaria y capacidad para formar una separación física entre tejidos. Las barreras de adhesión naturales, derivadas de materiales como la fibrina y el colágeno , también están evolucionando con formulaciones mejoradas para un mejor rendimiento.

- El desarrollo de barreras de adhesión inteligentes capaces de administrar fármacos de forma dirigida es un área clave de innovación. Algunos productos nuevos están diseñados para liberar agentes antiinflamatorios u otros compuestos terapéuticos directamente en el sitio quirúrgico, lo que reduce aún más la formación de adherencias y promueve la cicatrización.

- Los avances en formulación también incluyen la creación de productos más versátiles y fáciles de usar, como soluciones pulverizables y dispositivos listos para usar, que simplifican su aplicación tanto en cirugías abiertas como mínimamente invasivas. Estas innovaciones mejoran el flujo de trabajo quirúrgico y reducen la duración de la intervención.

- Esta tendencia hacia barreras antiadherentes más avanzadas, multifuncionales y fáciles de aplicar está transformando radicalmente la práctica quirúrgica y mejorando los resultados de los pacientes. Por ello, las empresas están invirtiendo fuertemente en I+D para comercializar productos de nueva generación que ofrezcan propiedades antiadherentes superiores y una mayor aplicabilidad quirúrgica.

- La demanda de barreras de adhesión con propiedades de material mejoradas y formulaciones convenientes está creciendo rápidamente en todos los sectores quirúrgicos, ya que los cirujanos priorizan cada vez más soluciones efectivas y seguras para la prevención de adherencias.

Dinámica del mercado de barreras de adhesión

Conductor

Aumento del volumen de procedimientos quirúrgicos y mayor concienciación sobre las complicaciones relacionadas con las adherencias.

- El creciente número de procedimientos quirúrgicos realizados a nivel mundial en diversas especialidades, como cirugías ginecológicas, generales/abdominales, cardiovasculares, ortopédicas y neurológicas, es un impulsor principal del crecimiento sostenido del mercado de barreras de adhesión.

- Por ejemplo, la creciente prevalencia de enfermedades crónicas, el envejecimiento de la población y los avances en las técnicas quirúrgicas contribuyen al mayor volumen de operaciones. A medida que se realizan más cirugías, el riesgo inherente de formación de adherencias postoperatorias aumenta significativamente, lo que impulsa la demanda de soluciones preventivas.

- Además, tanto los profesionales sanitarios como los pacientes son cada vez más conscientes de las graves complicaciones asociadas a las adherencias, como el dolor crónico, la obstrucción intestinal, la infertilidad y la necesidad de costosas reintervenciones. Este mayor reconocimiento de la morbilidad relacionada con las adherencias está impulsando la adopción de barreras antiadherentes como estándar de atención para mejorar los resultados de los pacientes.

- Los organismos reguladores y las guías clínicas también enfatizan cada vez más la importancia de minimizar las complicaciones postoperatorias, lo que fomenta aún más el uso de barreras antiadherentes. El deseo de mejorar la calidad de vida del paciente y reducir la carga sanitaria derivada de los problemas relacionados con las adherencias es un factor clave que impulsa el mercado.

- La inversión continua en investigación y desarrollo por parte de los fabricantes para crear productos de barrera de adhesión más eficaces, biocompatibles y fáciles de usar, como formulaciones sintéticas y naturales avanzadas, respalda aún más esta tendencia, proporcionando a los cirujanos herramientas confiables para mitigar los riesgos de adhesión.

Restricción/Desafío

Limitaciones en la eficacia y altos costos del producto

- Un desafío importante para la adopción generalizada de barreras antiadherentes son sus limitaciones percibidas para prevenir de forma consistente todo tipo de adherencias posquirúrgicas en todas las poblaciones de pacientes y procedimientos quirúrgicos. Si bien algunas barreras demuestran eficacia para reducir la incidencia de adherencias, la prevención completa sigue siendo un desafío, y los resultados clínicos, como la reducción de las reintervenciones por complicaciones relacionadas con las adherencias, no siempre se demuestran de forma consistente en todos los estudios.

- Por ejemplo, a pesar de los beneficios comprobados de ciertas barreras a base de ácido hialurónico para reducir las adherencias ginecológicas, su uso rutinario puede ser controvertido debido a las diferentes tasas de eficacia reportadas en otros contextos quirúrgicos. La efectividad también puede verse influenciada por la técnica del cirujano y factores específicos de la paciente.

- Además, el costo relativamente alto de los productos de barrera antiadherente avanzada puede ser un obstáculo importante para su uso rutinario, especialmente en sistemas de salud con limitaciones presupuestarias o en países en desarrollo. Los hospitales a menudo se enfrentan a la presión de gestionar los costos, y el alto precio de algunas barreras sintéticas puede frenar su adopción generalizada.

- Si bien se suele destacar el ahorro a largo plazo que supone la prevención de reintervenciones relacionadas con adherencias, la inversión inicial puede ser un obstáculo para muchos profesionales sanitarios. Esto es especialmente cierto en el caso de los productos de un solo uso que aumentan directamente el coste del procedimiento.

- Para superar estos desafíos se requerirán ensayos clínicos más sólidos que demuestren una eficacia más definitiva y consistente en una gama más amplia de escenarios quirúrgicos y grupos demográficos de pacientes. Además, los fabricantes deben centrarse en desarrollar soluciones más rentables y ofrecer justificaciones económicas más sólidas a los profesionales sanitarios y a los responsables políticos para impulsar una mayor aceptación e integración en los protocolos quirúrgicos estándar.

Alcance del mercado de barreras de adhesión

El mercado está segmentado en función del producto, la formulación y la aplicación.

- Por producto

Según el producto, el mercado de barreras de adhesión se segmenta en barreras de adhesión sintéticas, barreras de adhesión naturales y otras barreras de adhesión sintéticas. El segmento de barreras de adhesión sintéticas posee la mayor cuota de mercado, con un 57,5 %, gracias a su reconocida eficacia, biocompatibilidad y rentabilidad. Esta categoría incluye materiales ampliamente utilizados, como las barreras basadas en ácido hialurónico (AH), celulosa regenerada y polietilenglicol (PEG), que ofrecen una degradación controlada y una separación tisular eficaz.

Se prevé un crecimiento significativo en el segmento de barreras de adhesión naturales, impulsado por la creciente demanda de materiales de origen natural y su excelente biocompatibilidad. Las barreras naturales, como las derivadas del colágeno y la fibrina, están ganando terreno gracias a su potencial para integrarse eficazmente con los procesos naturales de curación del organismo y reducir las reacciones a cuerpos extraños.

- Por formulación

Según su formulación, el mercado de barreras antiadherentes se segmenta en formulaciones de película, de gel y líquidas. El segmento de formulaciones de película actualmente posee la mayor cuota de mercado, gracias a su versatilidad, facilidad de aplicación y sólida evidencia clínica que respalda su seguridad y eficacia, especialmente en cirugías generales, abdominales y ginecológicas.

Se prevé que el segmento de formulaciones en gel experimente el mayor crecimiento, impulsado por su adaptabilidad a superficies de tejidos irregulares y una biodisponibilidad mejorada. Su creciente preferencia sobre las barreras basadas en películas en ciertos procedimientos destaca una tendencia hacia soluciones más adaptables y de fácil aplicación.

- Por aplicación

Según su aplicación, el mercado de barreras antiadherentes se segmenta en cirugías ginecológicas, generales/abdominales, ortopédicas, cardiovasculares, neurológicas, urológicas y reconstructivas, entre otras. El segmento de cirugías generales/abdominales concentra la mayor participación en los ingresos del mercado, debido a la alta incidencia de formación de adherencias asociada a estos procedimientos, como laparotomías y diversas cirugías gastrointestinales. La extensa manipulación tisular en estas cirugías impulsa una fuerte demanda de prevención de adherencias.

Se prevé un crecimiento significativo en el segmento de cirugías ginecológicas, impulsado por las altas tasas de formación de adherencias tras procedimientos ginecológicos, como cesáreas, histerectomías y cirugías de endometriosis. Las barreras antiadherencias son cruciales en este segmento para prevenir complicaciones como el dolor pélvico crónico y la infertilidad.

Análisis regional del mercado de barreras de adhesión

- América del Norte domina el mercado de barreras de adhesión con la mayor participación en los ingresos del 38,7 % en 2024, impulsada por su infraestructura de atención médica avanzada, altas tasas de adopción de tecnologías médicas innovadoras y una cantidad significativa de procedimientos quirúrgicos realizados anualmente.

- Los consumidores de la región valoran las tecnologías médicas avanzadas y la atención integral al paciente, lo que conduce a mayores tasas de adopción de barreras de adhesión.

- Esta adopción generalizada se ve respaldada además por un gasto sanitario significativo, una comunidad médica tecnológicamente avanzada y el creciente énfasis en la reducción de las complicaciones posoperatorias, estableciendo las barreras de adherencia como un componente crítico de la atención quirúrgica.

Perspectiva del mercado de barreras de adhesión en EE. UU.

El mercado estadounidense de barreras antiadherentes capturó la mayor participación en los ingresos, con un 56,4 %, en 2024 en Norteamérica, gracias a su infraestructura sanitaria altamente desarrollada, un gran volumen de procedimientos quirúrgicos y una alta concienciación entre los profesionales médicos sobre las complicaciones postoperatorias por adherencias. Los consumidores y los profesionales sanitarios de la región priorizan las soluciones avanzadas que mejoran los resultados de los pacientes y reducen la carga de las cirugías secundarias. La creciente adopción de técnicas quirúrgicas innovadoras y la sólida presencia de actores clave del mercado impulsan aún más la industria de las barreras antiadherentes en EE. UU.

Análisis del mercado de barreras de adhesión en Europa

Se proyecta que el mercado europeo de barreras antiadherentes se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por el envejecimiento de la población, la creciente prevalencia de enfermedades crónicas que requieren cirugía y los estrictos marcos regulatorios que priorizan la seguridad del paciente. La creciente concienciación sobre las complicaciones postoperatorias por adherencias entre los cirujanos y la adopción generalizada de técnicas quirúrgicas avanzadas están impulsando la demanda de barreras antiadherentes. Los sistemas sanitarios europeos también priorizan soluciones que reducen las estancias hospitalarias y las tasas de reingreso, lo que contribuye aún más al crecimiento del mercado en diversas aplicaciones quirúrgicas.

Análisis del mercado de barreras de adhesión en el Reino Unido

Se prevé que el mercado británico de barreras antiadherentes crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por el aumento del número de procedimientos quirúrgicos, la importancia de la seguridad del paciente y la creciente concienciación sobre la morbilidad relacionada con las adherencias. Además, las iniciativas del Servicio Nacional de Salud (NHS) centradas en mejorar los resultados quirúrgicos y reducir los costes sanitarios asociados a las complicaciones por adherencias están fomentando la adopción de barreras antiadherentes. Se espera que el compromiso del Reino Unido con las tecnologías médicas avanzadas y su sólida infraestructura sanitaria sigan impulsando el crecimiento del mercado.

Análisis del mercado de barreras de adhesión en Alemania

Se espera que el mercado alemán de barreras antiadherentes se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por su avanzado sistema de salud, su fuerte enfoque en la investigación y el desarrollo médicos y la creciente concienciación sobre los beneficios de la prevención de adherencias. La sólida infraestructura alemana, combinada con su énfasis en la medicina de precisión y la atención centrada en el paciente, promueve la adopción de barreras antiadherentes de alta calidad, especialmente en sus hospitales y centros quirúrgicos consolidados. La integración de barreras antiadherentes en los protocolos quirúrgicos estándar también es cada vez más frecuente, en consonancia con los estándares médicos locales y las expectativas de los pacientes.

Análisis del mercado de barreras de adhesión en Asia-Pacífico

Se prevé que el mercado de barreras antiadherentes en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 11,6 %, impulsado por la creciente urbanización, el aumento de la renta disponible y los rápidos avances en la infraestructura sanitaria en países como China, Japón e India. El creciente volumen de cirugías en la región, impulsado por una población numerosa y envejecida, y la creciente prevalencia de enfermedades crónicas, está impulsando significativamente la adopción de barreras antiadherentes. Además, a medida que Asia-Pacífico se consolida como un centro de fabricación de dispositivos médicos, la creciente asequibilidad y accesibilidad de las barreras antiadherentes está ampliando su alcance a un mayor número de pacientes.

Análisis del mercado de barreras de adhesión en Japón

El mercado japonés de barreras antiadherentes está cobrando impulso gracias a la avanzada tecnología médica del país, el rápido envejecimiento de la población y los estrictos estándares de calidad en la atención médica. El mercado japonés prioriza la reducción de las complicaciones postoperatorias, y la adopción de barreras antiadherentes se ve impulsada por el creciente número de cirugías y la firme prioridad en mejorar los resultados de los pacientes. La integración de barreras antiadherentes en las prácticas quirúrgicas estándar, especialmente en procedimientos complejos, está impulsando el crecimiento. Además, es probable que el compromiso de Japón con la innovación impulse la demanda de soluciones antiadherentes de última generación y alta eficacia.

Análisis del mercado de barreras de adhesión en India

El mercado indio de barreras antiadherentes representa una importante cuota de mercado en Asia Pacífico, gracias a la creciente clase media, la rápida urbanización y el mayor acceso a tratamientos médicos avanzados. El creciente volumen de procedimientos quirúrgicos en diversas especialidades, sumado a la creciente concienciación de los cirujanos sobre la prevención de adherencias, está impulsando la adopción de barreras antiadherentes. La mejora de la infraestructura sanitaria y la disponibilidad de fabricantes, tanto consolidados como locales, que ofrecen diversas opciones de barreras antiadherentes son factores clave que impulsan el mercado indio.

Cuota de mercado de las barreras de adhesión

La industria de barreras de adhesión está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Baxter (EE. UU.)

- Johnson & Johnson Services, Inc. (EE. UU.)

- Medtronic (Irlanda)

- BD (EE. UU.)

- Integra LifeSciences Corporation (EE. UU.)

- Anika Therapeutics, Inc. (EE. UU.)

- Corporación Terumo (Japón)

- FzioMed, Inc. (EE. UU.)

- GUNZE LIMITED (Japón)

- CGBIO (Corea del Sur)

- Getinge (EE. UU.)

- MAST Biosurgery AG (Suiza)

- EMCM BV (Países Bajos)

- PlantTec Medical GmbH (Alemania)

- Corporación SEIKAGAKU (Japón)

- Productos médicos Hangzhou Singclean Co., Ltd. (China)

- AlloSource (EE. UU.)

- WL Gore & Associates, Inc. (EE. UU.)

- B. Braun SE (Alemania)

- Ferring BV (Suiza)

Últimos avances en el mercado global de barreras de adhesión

- En marzo de 2025, Fziomed, Inc., un líder mundial reconocido en la prevención de adherencias posquirúrgicas, anunció hoy que presentará su gel de barrera de adherencias Dynavisc, la única tecnología de polímero dual sintético en el mercado, diseñada para reducir la formación de adherencias después de la cirugía de tendones y nervios periféricos.

- En enero de 2024, Gunze Limited anunció una importante inversión de 3500 millones de yenes para la construcción de una tercera planta médica y la ampliación de su laboratorio de I+D en Ayabe, Kioto, Japón. Esta inversión estratégica, cuya finalización está prevista para febrero de 2025, tiene como objetivo principal aumentar la capacidad de producción de TENALEAF, su lámina de barrera de adhesión absorbible, para satisfacer la creciente demanda y optimizar la eficiencia de producción de su negocio médico.

- En junio de 2022, CGBIO, empresa coreana de medicina bioregenerativa, lanzó Mediclore, un agente antiadherente en Indonesia. Mediclore inhibe la adhesión al cambiar de forma de sol a gel con la temperatura corporal al aplicarse en el cuerpo, ofreciendo una solución innovadora para diversas intervenciones quirúrgicas. Esta expansión pone de manifiesto el creciente alcance de las soluciones avanzadas de barrera antiadherente en los mercados emergentes.

- En junio de 2022, Toray Industries, Inc. y ASKA Pharmaceutical Co., Ltd. formalizaron un acuerdo de desarrollo conjunto para un producto de barrera antiadherente, con miras a su aprobación de comercialización en Japón. Según los términos del acuerdo, Toray se encargará de la fabricación, mientras que ASKA Pharmaceutical será responsable de la comercialización exclusiva del producto en el mercado japonés una vez aprobado. Esta colaboración pone de manifiesto los continuos esfuerzos estratégicos en investigación, desarrollo y expansión del mercado de soluciones avanzadas de barrera antiadherente.

- En febrero de 2022, Gunze Limited, una empresa japonesa, alcanzó un hito significativo al recibir la aprobación de dispositivo médico para iniciar la fabricación y venta de TENALEAF. Este producto pionero destaca como la primera barrera antiadherente absorbible tipo lámina producida en Japón, ofreciendo una nueva solución nacional destinada a prevenir la formación de adherencias y favorecer la cicatrización postoperatoria.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.