Global Adhesives Sealants Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

121.27 Billion

USD

237.07 Billion

2024

2032

USD

121.27 Billion

USD

237.07 Billion

2024

2032

| 2025 –2032 | |

| USD 121.27 Billion | |

| USD 237.07 Billion | |

| % | |

|

Segmentación del mercado global de adhesivos y selladores por tecnología (base agua, base solvente, termofusible, reactivos y otros), producto (acrílico, acetato de polivinilo (PVA), poliuretanos, copolímeros de bloque estirénicos, epoxi, etileno-acetato de vinilo (EVA), otros), aplicación (papel y embalaje, consumo y bricolaje, construcción, muebles y carpintería, calzado y cuero, automoción y transporte, medicina, otros) – Tendencias y pronóstico del sector hasta 2032

Tamaño del mercado de adhesivos y selladores

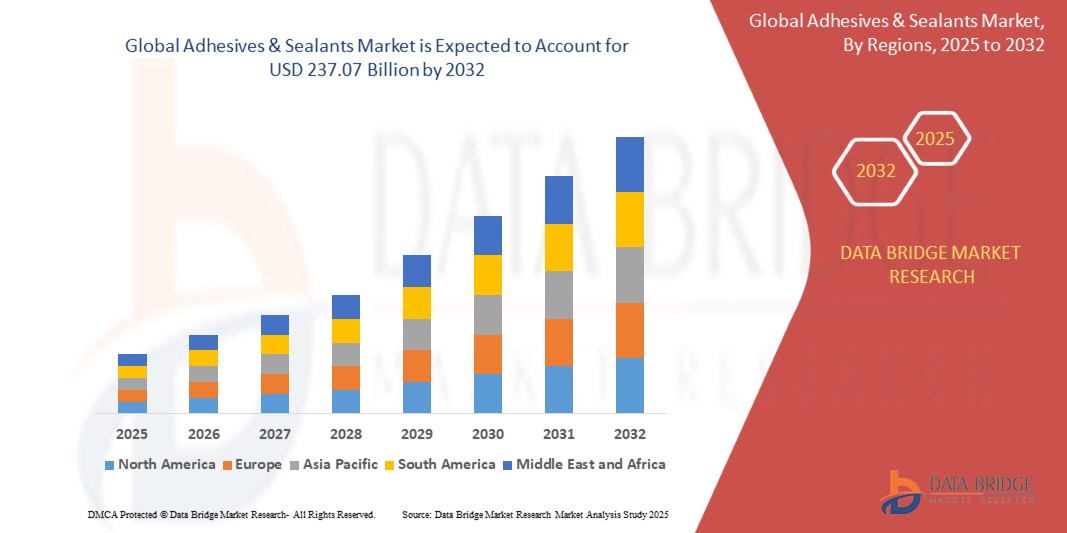

- El mercado global de adhesivos y selladores se valoró en USD 121,27 mil millones en 2023 y se proyecta que alcance los USD 237,07 mil millones para 2030, creciendo a una CAGR del 10,1% durante el período de pronóstico.

- El crecimiento del segmento está impulsado por la creciente demanda de soluciones de unión de alto rendimiento en los sectores automotriz, de construcción, electrónica y de energía renovable.

Análisis del mercado de adhesivos y selladores

- El crecimiento del mercado está impulsado por su uso extensivo en el ensamblaje de materiales como vidrio, metal y caucho durante proyectos de construcción y fabricación de automóviles.

- La creciente demanda de selladores de alto rendimiento en la producción de vehículos ligeros contribuye a la eficiencia económica y reduce la dependencia de materiales tradicionales como metales y plásticos.

- Asia Pacífico es el principal consumidor, representando el 41,3% de la participación del mercado mundial en 2023, impulsado por el aumento del consumo en construcción en países como China, India e Indonesia.

- América del Norte y Europa están experimentando un crecimiento constante debido al aumento de las actividades de construcción y de la producción automotriz, respectivamente.

- Los adhesivos a base de agua dominaron el mercado con una participación del 31,7 % en 2023. Su versatilidad y beneficios ambientales los hacen adecuados para diversas aplicaciones en todas las industrias.

- Se espera que las tecnologías reactivas y otras experimenten un crecimiento a una tasa compuesta anual del 8,9 %, impulsada por sus capacidades de unión avanzadas.

Alcance del informe y segmentación del mercado de adhesivos y selladores

|

Atributos |

Perspectivas del mercado de adhesivos y selladores |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de adhesivos y selladores

Creciente preferencia por adhesivos y selladores sostenibles y con bajo contenido de COV

- Una de las tendencias principales que están dando forma al mercado mundial de adhesivos y selladores es la creciente preferencia por formulaciones sustentables y con bajo contenido de COV.

- Esta tendencia se ve impulsada en gran medida por la creciente presión regulatoria para reducir las emisiones, la mayor conciencia de los consumidores sobre los impactos en la salud y el medio ambiente y los compromisos de sostenibilidad adoptados por industrias clave para los usuarios finales, como la automotriz, el embalaje y la construcción.

Por ejemplo, empresas como Henkel AG y HB Fuller Company han desarrollado adhesivos de base biológica y soluciones de selladores a base de agua que se alinean con los códigos de construcción ecológica globales y los estándares de cumplimiento ambiental.

- La adopción de estos productos con bajo contenido de COV y libres de solventes permite a los fabricantes cumplir con las certificaciones ecológicas y, al mismo tiempo, mantener un alto rendimiento de adhesión.

- A medida que las industrias priorizan productos químicos más ecológicos sin comprometer la resistencia ni la durabilidad, se espera que las innovaciones en tecnologías de adhesivos y selladores sustentables se aceleren y definan la ventaja competitiva en los próximos años.

Dinámica del mercado de adhesivos y selladores

Conductor

Creciente demanda de soluciones de unión ligeras y de alto rendimiento

- La creciente demanda de soluciones de unión ligeras y de alto rendimiento es un impulsor importante del crecimiento en el mercado de adhesivos y selladores.

- Este cambio es especialmente evidente en sectores como el automotriz, el aeroespacial, la electrónica y la construcción, donde reducir el peso sin sacrificar el rendimiento es esencial para la eficiencia, la durabilidad y la conservación de energía.

- Los adhesivos y selladores ofrecen ventajas como distribución uniforme de la tensión, resistencia a la expansión térmica y una estética superior a los sujetadores mecánicos tradicionales.

Por ejemplo, Sika AG ha desarrollado adhesivos avanzados de poliuretano y epoxi diseñados para la unión estructural en ensamblajes de vehículos ligeros. De igual manera, 3M Company ofrece selladores acrílicos y de silicona diseñados para aplicaciones electrónicas y de construcción donde la alta estabilidad térmica y la resistencia a la humedad son cruciales.

- A medida que las industrias se centran cada vez más en la flexibilidad del diseño, la eficiencia del combustible y las propiedades mecánicas mejoradas, se espera que la demanda de soluciones especializadas de adhesivos y selladores se mantenga fuerte, impulsando el crecimiento del volumen y el valor en el mercado global.

Restricción/Desafío

Volatilidad en los precios de las materias primas e interrupciones en la cadena de suministro

- Una restricción importante que impacta el mercado de adhesivos y selladores es la volatilidad de los precios de las materias primas, particularmente aquellas derivadas de productos petroquímicos, como resinas, solventes e isocianatos.

- Las fluctuaciones en los precios del crudo, sumadas a las tensiones geopolíticas y los cuellos de botella en la cadena de suministro, han generado una mayor incertidumbre en los costos y la disponibilidad de los materiales. Esta volatilidad presiona los márgenes de los fabricantes y limita la flexibilidad de precios en industrias de consumo final altamente competitivas.

Por ejemplo, los productores de adhesivos de poliuretano y epoxi se enfrentan a aumentos periódicos de costos debido a la interrupción del suministro de materias primas, especialmente en regiones con una fuerte dependencia de las importaciones. Además, la tendencia hacia materias primas de origen biológico suele conllevar mayores costos de insumos y ciclos de desarrollo más largos, lo que limita aún más la asequibilidad.

- Estos desafíos pueden dificultar la adopción de adhesivos y selladores avanzados, especialmente en sectores sensibles a los costos, como el mueble, el calzado y la construcción. Abordar la volatilidad de los costos de las materias primas y garantizar cadenas de suministro confiables seguirá siendo crucial para sostener el crecimiento del mercado de adhesivos y selladores.

Alcance del mercado de adhesivos y selladores

El mercado está segmentado en función de la tecnología, el producto y la aplicación.

- Por tecnología

En cuanto a la tecnología, el mercado de adhesivos y selladores se segmenta en base agua, base solvente, termofusibles, reactivos y otros. El segmento de base agua representa la mayor cuota de mercado, con un 38,5 % en 2025, gracias a su amplia adopción en aplicaciones de embalaje, construcción y etiquetado, impulsada por la presión regulatoria para reducir las emisiones de COV y la creciente preferencia de los usuarios finales por formulaciones no tóxicas y respetuosas con el medio ambiente. Los adhesivos base agua ofrecen fácil aplicación, rentabilidad y un excelente rendimiento en sustratos porosos, lo que refuerza su dominio.

Sin embargo, se espera que el segmento Reactivo crezca a su CAGR más alta, del 7,86 %, durante el período de pronóstico de 2025 a 2032. Este crecimiento se debe a la creciente demanda de uniones de alta resistencia y durabilidad en los sectores automotriz, electrónico y aeroespacial, donde las tecnologías reactivas, como los adhesivos de poliuretano y epoxi, ofrecen una resistencia superior al calor, los productos químicos y la humedad.

- Por producto

Según el producto, el mercado se segmenta en acrílico, acetato de polivinilo (PVA), poliuretanos, copolímeros de bloque estirénicos, epoxi, etileno-acetato de vinilo (EVA) y otros. El segmento acrílico domina con la mayor participación en los ingresos, con un 30,7 % en 2025, gracias a su versatilidad, rápido curado y fuerte adhesión a diversos sustratos. Los adhesivos acrílicos se utilizan ampliamente en las industrias de la construcción, la electrónica y el embalaje gracias a su excelente resistencia a los rayos UV y durabilidad.

Mientras tanto, se proyecta que el segmento de poliuretanos presente la mayor tasa de crecimiento anual compuesta (TCAC) del 8,14 % durante el período de pronóstico. Esto se debe al crecimiento de las aplicaciones en los sectores automotriz, del calzado y de la construcción, donde la flexibilidad, la resistencia a la intemperie y la excelente adhesión en diversas superficies son parámetros de rendimiento críticos. El desarrollo de sistemas de poliuretano de dos componentes y de curado por humedad impulsa aún más el crecimiento del segmento.

- Por industria de uso final

Según la industria de uso final, el mercado se clasifica en biomédico, electrónico, pinturas y recubrimientos, y otros. Se prevé que el segmento biomédico domine el mercado para 2025 debido al creciente uso de adhesivos y selladores en sistemas de administración de fármacos, implantes y dispositivos médicos antiincrustantes. Su biocompatibilidad superior, su no toxicidad y la funcionalidad de superficie personalizable son cruciales para aplicaciones avanzadas en el sector sanitario.

Se espera que el segmento de electrónica crezca con la CAGR más alta hasta 2032, atribuido a la creciente demanda de modificación de superficies a nanoescala en componentes electrónicos, semiconductores y dispositivos portátiles donde los adhesivos y selladores mejoran el rendimiento, el aislamiento y la durabilidad.

- Por aplicación

Según su aplicación, el mercado de adhesivos y selladores se segmenta en Papel y Embalaje, Consumo y Bricolaje, Construcción, Muebles y Carpintería, Calzado y Cuero, Automoción y Transporte, Medicina y otros. Se prevé que el segmento de Papel y Embalaje represente la mayor participación, con un 23,9 %, en 2025, debido principalmente al auge de los sectores del comercio electrónico y los bienes de consumo de alta rotación (FMCG), donde las soluciones adhesivas de secado rápido y seguras para alimentos son esenciales para cajas de cartón corrugado, etiquetas y envases de cartón.

En contraste, se proyecta que el segmento Automotriz y Transporte registre la mayor tasa de crecimiento anual compuesta (TCAC) del 8,32 % durante el período de pronóstico. El creciente énfasis en la reducción de peso de los vehículos, la integridad estructural y el rendimiento NVH (ruido, vibración y aspereza) impulsa el uso de adhesivos estructurales y selladores avanzados en vehículos eléctricos, interiores y aplicaciones bajo el capó.

Análisis regional del mercado global de adhesivos y selladores

Perspectiva del mercado de adhesivos y selladores de América del Norte

América del Norte ocupa una posición destacada en el mercado mundial de adhesivos y selladores, representando el 32,1 % de los ingresos totales del mercado en 2025. El mercado está impulsado por industrias de uso final bien establecidas, como la construcción, la automotriz, el embalaje y la electrónica.

El enfoque de la región en la sostenibilidad, la innovación en tecnologías bajas en COV y sin solventes, y la presencia de fabricantes globales clave contribuyen a una sólida demanda. Además, la creciente renovación de infraestructuras y la preferencia de los consumidores por soluciones de unión duraderas y ligeras siguen impulsando el crecimiento.

- Perspectiva del mercado de adhesivos y selladores de EE. UU.

Estados Unidos lidera el mercado norteamericano con la mayor cuota de ingresos, impulsado por un alto consumo en los sectores del embalaje, la construcción y la automoción. La creciente demanda de soluciones de construcción ecológica y tecnologías de eficiencia energética ha propiciado la rápida adopción de adhesivos reactivos y a base de agua. La inversión en I+D en formulaciones de base biológica y las sólidas alianzas con fabricantes de equipos originales (OEM) están impulsando aún más el crecimiento.

- Perspectiva del mercado de adhesivos y selladores de Canadá

Se prevé un crecimiento sostenido del mercado canadiense, impulsado por las continuas inversiones en vivienda e infraestructura residencial. La creciente demanda de adhesivos de alto rendimiento en la construcción modular y la creciente industria de fabricación de muebles de madera son factores clave. El sólido marco regulatorio ambiental de Canadá también fomenta el uso de tecnologías adhesivas ecológicas y no tóxicas.

Perspectiva del mercado europeo de adhesivos y selladores

Europa representa un mercado de adhesivos y selladores maduro pero dinámico, impulsado por estrictas normas ambientales, códigos de construcción energéticamente eficientes e innovación en química verde. En 2025, Europa representó aproximadamente el 28,7 % de los ingresos del mercado mundial. Las aplicaciones en los sectores de la automoción, la medicina y el embalaje impulsan una demanda continua de sistemas adhesivos de alto rendimiento y que cumplan con las normativas.

- Análisis del mercado de adhesivos y selladores en Alemania

Alemania se posiciona como el mayor mercado de Europa gracias a sus avanzados sectores de automoción e ingeniería. La alta adopción de adhesivos reactivos y de poliuretano en el ensamblaje de vehículos y estructuras ligeras está impulsando la expansión del mercado. La importancia de la calidad del producto, el cumplimiento de las normas COV y la reciclabilidad fomenta aún más el uso de sistemas de sellado de última generación tanto en los canales OEM como en el mercado de posventa.

- Análisis del mercado de adhesivos y selladores en Francia

Francia está experimentando un notable crecimiento en el mercado de adhesivos y selladores, impulsado por la atención del gobierno al desarrollo urbano sostenible y los programas de renovación energética. El auge de los materiales de construcción ecológicos y el mayor despliegue de energías renovables, como los módulos solares y las turbinas eólicas, impulsan el creciente uso de adhesivos estructurales y selladores resistentes a la intemperie.

Perspectiva del mercado de adhesivos y selladores de Asia-Pacífico

Se proyecta que la región Asia-Pacífico registre la mayor tasa de crecimiento anual compuesto (TCAC) del 8,74 % durante el período de pronóstico (2025-2032), lo que la convierte en el mercado regional de más rápido crecimiento. Este crecimiento se sustenta en la masiva industrialización, la creciente demanda de los consumidores y el desarrollo de infraestructura en economías emergentes como China, India y el Sudeste Asiático. La expansión de las industrias de electrónica, embalaje y transporte en la región está impulsando un sólido consumo de diversas tecnologías adhesivas.

- Análisis del mercado de adhesivos y selladores en China

China domina el mercado de Asia-Pacífico gracias a sus actividades de construcción a gran escala, el rápido crecimiento de la producción automotriz y su liderazgo en la fabricación de electrónica de consumo. La mayor atención a la infraestructura urbana sostenible, sumada al apoyo gubernamental a las tecnologías de eficiencia energética, está impulsando la adopción de sistemas adhesivos avanzados y sin solventes en sectores clave.

- Perspectiva del mercado de adhesivos y selladores en India

Se espera que India experimente una de las tasas de crecimiento anual compuesto (TCAC) más rápidas de la región, impulsada por el auge de la construcción, la expansión de la capacidad de fabricación y la creciente adopción de la automatización en las industrias del embalaje y los bienes de consumo de alta rotación. La iniciativa gubernamental "Make in India" y las inversiones en transporte y energías renovables están impulsando la demanda del mercado. La creciente concienciación sobre la química verde y los estándares internacionales de calidad está acelerando el uso de tecnologías de adhesivos a base de agua e híbridos.

Actores del mercado de adhesivos y selladores

La industria de adhesivos y selladores está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Henkel AG (Alemania)

- Compañía 3M (EE. UU.)

- HB Fuller Company (EE. UU.)

- Sika AG (Suiza)

- Pidilite Industries Ltd. (India)

- Dow Inc. (EE. UU.)

- RPM International Inc. (EE. UU.)

- Kuraray Co., Ltd. (Japón)

- Wacker Chemie AG (Alemania)

- Ashland Inc. (EE. UU.)

- Mapei SpA (Italia)

- Bostik (Francia)

- Franklin International (EE. UU.)

- Jowat SE (Alemania)

- Permabond LLC (Reino Unido)

- Huntsman Corporation (EE. UU.)

Últimos avances en el mercado mundial de adhesivos y selladores

- En abril de 2025, Henkel presentó una nueva gama de adhesivos termofusibles reactivos a base de poliuretano, de la serie Technomelt PUR, diseñados para los sectores de interiores de automóviles y ensamblaje de electrónica. Estos adhesivos ofrecen mayor resistencia térmica y durabilidad a largo plazo, a la vez que cumplen con las normas de bajas emisiones. Se espera que esta línea de productos fortalezca la posición competitiva de Henkel en aplicaciones de unión de alto rendimiento y contribuya a los objetivos de sostenibilidad mediante la mejora de sus perfiles ambientales.

- En febrero de 2025, 3M lanzó un adhesivo estructural avanzado, Scotch-Weld EC-9300, diseñado para compuestos ligeros utilizados en las industrias aeroespacial y de defensa. El nuevo adhesivo ofrece una excelente relación resistencia-peso y una alta resistencia a la fatiga, en línea con las tendencias de la industria en cuanto a eficiencia de combustible y optimización de materiales. Este desarrollo refuerza el liderazgo de 3M en tecnologías de adhesivos estructurales de alta gama para aplicaciones críticas.

- En agosto de 2024, Arkema amplió su portafolio de adhesivos inteligentes Bostik con la adquisición de una planta de adhesivos especiales en Vietnam. Esta estrategia busca aumentar su capacidad de producción en el Sudeste Asiático y responder a la creciente demanda regional de los sectores del embalaje y la construcción. La expansión refuerza la presencia regional de Bostik y mejora la capacidad de respuesta de la cadena de suministro para los mercados asiáticos de rápido crecimiento.

- En junio de 2024, Sika AG presentó Sikaflex®-521 Evolution, un sellador de nueva generación a base de polímero modificado con silano (SMP), formulado para el transporte y el ensamblaje industrial. Con mayor elasticidad, resistencia a los rayos UV y credenciales de química ecológica, esta innovación cumple con los estrictos requisitos regulatorios y las expectativas de los usuarios finales en cuanto a tecnologías de sellado sostenibles.

- En enero de 2024, HB Fuller presentó TEC® CleanBond™, un adhesivo a base de agua de última generación diseñado para su uso en aplicaciones de higiene y médicas. Ofrece una fuerte adhesión a superficies de baja energía, mejor compatibilidad cutánea y mínimos residuos, lo que lo hace ideal para el cuidado de heridas, dispositivos portátiles y cintas médicas. Se espera que este lanzamiento impulse la presencia de HB Fuller en el creciente segmento de adhesivos médicos.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.