Global Aero Structure Equipment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

13.73 Billion

USD

27.36 Billion

2024

2032

USD

13.73 Billion

USD

27.36 Billion

2024

2032

| 2025 –2032 | |

| USD 13.73 Billion | |

| USD 27.36 Billion | |

| % | |

|

Segmentación del mercado global de equipos de estructura aeronáutica, por tipo de equipo (sistema de producción automatizado, sistemas de sujeción, sistemas compuestos, sistemas de ensamblaje automatizado, estaciones/líneas, sistema transportador, herramientas pequeñas y oferta de servicios), tipo de carrocería de aeronave (equipo de estructura aeronáutica para aeronaves de fuselaje pequeño, equipo de estructura aeronáutica para aeronaves de fuselaje ancho, equipo de estructura aeronáutica para aeronaves de fuselaje muy grande y equipo de estructura aeronáutica para aeronaves regionales) y tipo (comercial y militar): tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado de equipos de aeroestructura

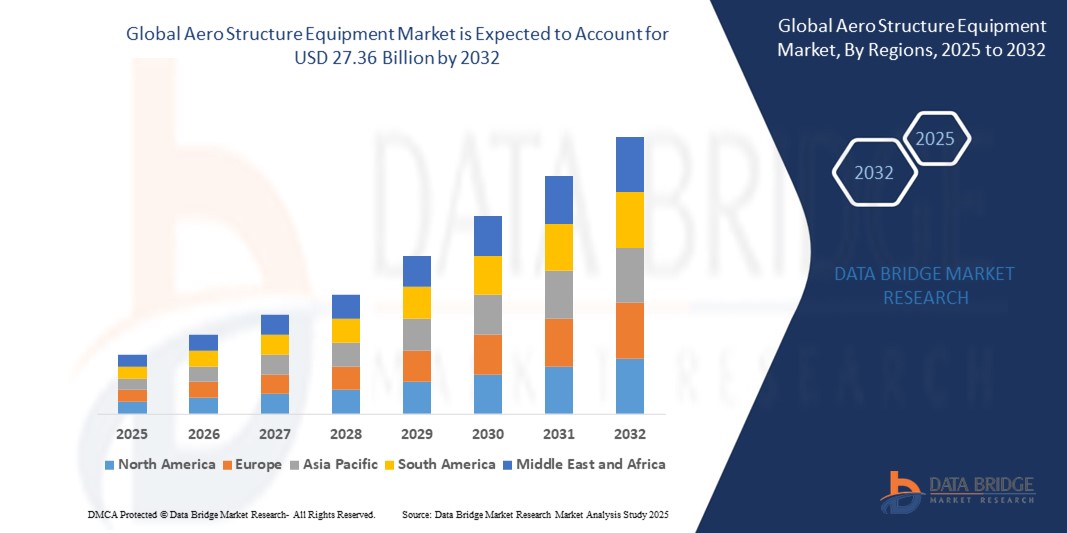

- El tamaño del mercado global de equipos de estructura aeronáutica se valoró en USD 13,73 mil millones en 2024 y se espera que alcance los USD 27,36 mil millones para 2032 , con una CAGR del 9,00% durante el período de pronóstico.

- El crecimiento del mercado está impulsado principalmente por la creciente demanda de tecnologías avanzadas de fabricación de aeronaves, el aumento del tráfico aéreo mundial y la adopción de materiales compuestos ligeros en la producción aeroespacial.

- Además, el impulso hacia aeronaves de bajo consumo de combustible, junto con los avances en automatización y tecnologías de la Industria 4.0, está acelerando la adopción de equipos de estructura aerodinámica, lo que impulsa significativamente el crecimiento de la industria.

Análisis del mercado de equipos de aeroestructuras

- Los equipos de estructura aeronáutica, que abarcan maquinaria y herramientas avanzadas para la fabricación de estructuras de aeronaves, son cada vez más críticos en la industria aeroespacial debido a su función en la mejora de la eficiencia, la precisión y la escalabilidad de la producción en aplicaciones comerciales y militares.

- La creciente demanda de equipos de estructura aerodinámica está impulsada por la creciente producción de aeronaves de última generación, el aumento de los presupuestos de defensa y la necesidad de materiales livianos y duraderos para cumplir con estrictos estándares ambientales y de rendimiento.

- América del Norte dominó el mercado de equipos de estructuras aeronáuticas con la mayor participación en los ingresos del 42,5 % en 2024, impulsada por la presencia de importantes fabricantes aeroespaciales, una alta inversión en I+D y una infraestructura tecnológica avanzada, particularmente en los EE. UU., donde la demanda de producción de aeronaves comerciales y militares es fuerte.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento durante el período de pronóstico, impulsada por el rápido crecimiento en la fabricación aeroespacial, el aumento del gasto en defensa y la expansión de los viajes aéreos en países como China e India.

- El segmento de sistemas de producción automatizados dominó la mayor participación en los ingresos del mercado con un 38,5 % en 2024, impulsado por su papel fundamental en la mejora de la eficiencia de la fabricación a través de la robótica, la IA y las tecnologías de automatización avanzadas.

Alcance del informe y segmentación del mercado de equipos de aeroestructura

|

Atributos |

Perspectivas clave del mercado de equipos de aeroestructuras |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos del mercado, la cobertura geográfica, los actores del mercado y el escenario del mercado, el informe de mercado elaborado por el equipo de investigación de mercado de Data Bridge incluye un análisis en profundidad de expertos, análisis de importación/exportación, análisis de precios, análisis de consumo de producción y análisis pestle. |

Tendencias del mercado de equipos de aeroestructuras

“Aumento de la integración de la IA y la automatización avanzada”

- El mercado global de equipos de estructuras aeronáuticas está experimentando una tendencia significativa hacia la integración de Inteligencia Artificial (IA) y tecnologías de automatización avanzadas.

- Estas tecnologías permiten una mayor precisión, eficiencia y control de calidad en la fabricación y el ensamblaje de estructuras de aeronaves, proporcionando conocimientos más profundos sobre los procesos de producción y el rendimiento del equipo.

- Los sistemas impulsados por IA permiten el mantenimiento predictivo de los equipos de fabricación, identificando posibles problemas antes de que provoquen retrasos en la producción o costosos tiempos de inactividad.

- Por ejemplo, varios fabricantes aeroespaciales están adoptando plataformas impulsadas por IA para optimizar los sistemas de producción automatizados, como los sistemas de fijación y compuestos, para mejorar la velocidad de fabricación y reducir los errores.

- Esta tendencia está mejorando la eficiencia de los equipos de estructura aerodinámica, haciéndolos más atractivos para los fabricantes de equipos originales (OEM) y los proveedores de mantenimiento, reparación y revisión (MRO).

- Los algoritmos de IA pueden analizar grandes conjuntos de datos de las líneas de producción, incluido el rendimiento del equipo, el uso de materiales y la precisión del ensamblaje, para optimizar los procesos y reducir el desperdicio.

Dinámica del mercado de equipos de aeroestructuras

Conductor

Creciente demanda de aeronaves ligeras y de bajo consumo de combustible

- La creciente demanda de aeronaves ligeras y de bajo consumo de combustible, impulsada por el aumento de los costos del combustible y las regulaciones ambientales, es un impulsor importante del mercado mundial de equipos de estructura aeronáutica.

- Los equipos de estructura aerodinámica, como los sistemas compuestos y los sistemas de ensamblaje automatizado, permiten la producción de componentes avanzados como alas, fuselajes y empenajes fabricados con materiales compuestos ligeros.

- Los mandatos gubernamentales y los estándares de la industria, particularmente en regiones como Europa y América del Norte, están impulsando soluciones de aviación más ecológicas, lo que impulsa aún más la adopción de equipos de estructura aerodinámica avanzados.

- La proliferación de tecnologías de fabricación avanzadas y la conectividad de alta velocidad están permitiendo procesos de producción más rápidos y precisos, respaldando el desarrollo de aeronaves de próxima generación.

- Los principales fabricantes de aeronaves están incorporando cada vez más sistemas automatizados de producción y fijación como soluciones estándar para satisfacer la demanda de aeronaves ecológicas y de alto rendimiento.

Restricción/Desafío

Altos costos de implementación y complejidades en la cadena de suministro

- La importante inversión inicial requerida para equipos de aeroestructuras avanzadas, como sistemas de producción automatizados, sistemas compuestos y líneas de ensamblaje robóticas, plantea una barrera importante para su adopción, en particular para los fabricantes más pequeños en los mercados emergentes.

- La integración de equipos sofisticados en instalaciones de producción existentes puede ser compleja y costosa, y requiere conocimientos especializados y actualizaciones de infraestructura.

- Además, las complejidades de la cadena de suministro y los problemas de disponibilidad de materiales, en particular para compuestos y aleaciones de alta calidad, presentan desafíos para los fabricantes, lo que lleva a posibles demoras y sobrecostos.

- La naturaleza altamente regulada de la industria aeroespacial, con estrictos requisitos de cumplimiento en diferentes países, complica aún más el despliegue de equipos de estructura aeronáutica, aumentando los costos operativos.

- Estos factores pueden disuadir a los actores más pequeños y limitar la expansión del mercado en regiones con infraestructura aeroespacial limitada o sensibilidad a los costos.

Alcance del mercado de equipos de estructura aeronáutica

El mercado está segmentado en función del tipo de equipo, tipo de carrocería y tipo de aeronave.

- Por tipo de equipo

Según el tipo de equipo, el Mercado Global de Equipos para Estructuras Aeronáuticas se segmenta en Sistemas de Producción Automatizados, Sistemas de Fijación, Sistemas Compuestos, Sistemas de Ensamblaje Automatizados, Estaciones/Líneas, Sistemas de Transporte, Herramientas Pequeñas y Servicios. El segmento de Sistemas de Producción Automatizados (SPA) dominó la mayor cuota de mercado, con un 38,5%, en 2024, gracias a su papel fundamental en la mejora de la eficiencia de la fabricación mediante robótica, IA y tecnologías avanzadas de automatización. Estos sistemas reducen el error humano y optimizan los flujos de trabajo de producción, satisfaciendo así la demanda de la industria aeroespacial de fabricación de alto volumen y alta precisión.

Se prevé que el segmento de Sistemas Compuestos experimente la tasa de crecimiento más rápida, del 8,7 %, entre 2025 y 2032, impulsada por la creciente adopción de materiales compuestos ligeros, como los polímeros reforzados con fibra de carbono (PRFC), en la fabricación de aeronaves. Estos materiales, ampliamente utilizados en aeronaves como el 787 Dreamliner de Boeing, contribuyen a una reducción significativa del peso y a una mayor eficiencia de combustible, en consonancia con los objetivos de sostenibilidad y las normativas ambientales más estrictas.

- Por tipo de carrocería de aeronave

Según el tipo de fuselaje, el mercado global de equipos de aeroestructura se segmenta en equipos de aeroestructura para aeronaves de fuselaje pequeño, equipos de aeroestructura para aeronaves de fuselaje ancho, equipos de aeroestructura para aeronaves de fuselaje muy grande y equipos de aeroestructura para aeronaves regionales. El segmento de equipos de aeroestructura para aeronaves de fuselaje ancho dominó el mercado con una participación en los ingresos del 42,0 % en 2024, impulsado por la creciente demanda de aeronaves comerciales de largo recorrido, como el Boeing 787 y el Airbus A350, que requieren equipos de aeroestructura avanzados para sus complejos conjuntos de fuselaje y alas.

Se prevé que el segmento de Equipos de Estructura Aeronáutica para Aeronaves Regionales experimente la tasa de crecimiento más rápida, del 9,2 %, entre 2025 y 2032, impulsada por la creciente demanda de aviones regionales en los mercados emergentes, en particular en Asia-Pacífico. La expansión de los viajes aéreos regionales y las iniciativas de modernización de flotas están impulsando la necesidad de equipos especializados adaptados a aeronaves más pequeñas.

- Por tipo

Según el tipo, el Mercado Global de Equipos de Estructura Aeronáutica se segmenta en Comercial y Militar. El segmento Comercial obtuvo la mayor cuota de mercado en ingresos, con un 68,5%, en 2024, gracias al aumento global del tráfico aéreo de pasajeros, la expansión de la flota y la sustitución de aeronaves antiguas por modelos de bajo consumo. El aumento de la demanda de viajes aéreos, especialmente en las economías emergentes, y la adopción de tecnologías de fabricación avanzadas impulsan aún más este segmento.

Se prevé que el segmento militar experimente un rápido crecimiento del 8,5 % entre 2025 y 2032, impulsado por el aumento de los presupuestos de defensa y los programas de modernización a nivel mundial. La demanda de equipos aeroestructurales avanzados para aviones de combate, aviones de transporte y vehículos aéreos no tripulados (UAV) se ve impulsada por la necesidad de sigilo, agilidad y capacidades específicas para cada misión.

Análisis regional del mercado de equipos de aeroestructuras

- América del Norte dominó el mercado de equipos de estructuras aeronáuticas con la mayor participación en los ingresos del 42,5 % en 2024, impulsada por la presencia de importantes fabricantes aeroespaciales, una alta inversión en I+D y una infraestructura tecnológica avanzada, particularmente en los EE. UU., donde la demanda de producción de aeronaves comerciales y militares es fuerte.

- Los consumidores y fabricantes priorizan los equipos avanzados para la fabricación de precisión, los materiales livianos y la automatización para mejorar el rendimiento de las aeronaves y la eficiencia del combustible, particularmente en regiones con alta innovación aeroespacial.

- El crecimiento está respaldado por los avances tecnológicos en sistemas de producción automatizados, fabricación de compuestos y una creciente demanda en los segmentos de aeronaves comerciales y militares.

Perspectiva del mercado de equipos de estructura aeronáutica de EE. UU.

El mercado estadounidense de equipos de aeroestructuras captó la mayor cuota de ingresos, con un 83,1 %, en 2024 en Norteamérica, impulsado por la fuerte demanda de tecnologías de fabricación avanzadas y la presencia de fabricantes de equipos originales (OEM) líderes en el sector aeroespacial. La tendencia hacia la automatización, que incluye la robótica y los sistemas compuestos, favorece una producción eficiente. El aumento de los presupuestos de defensa y la necesidad de aeronaves de bajo consumo de combustible impulsan aún más la expansión del mercado, con la contribución de los segmentos de fabricantes de equipos originales (OEM) y de posventa.

Perspectiva del mercado europeo de equipos de estructuras aeronáuticas

Se prevé un crecimiento significativo del mercado europeo de equipos de estructuras aeronáuticas, impulsado por un fuerte énfasis en la aviación sostenible y la fabricación avanzada. Países como Alemania y Francia lideran gracias a sus consolidados sectores aeroespaciales y a su enfoque en materiales compuestos ligeros. La adopción de sistemas de ensamblaje automatizados y las estrictas normativas ambientales impulsan la demanda de equipos innovadores tanto en la producción de nuevas aeronaves como en los proyectos de modernización.

Análisis del mercado de equipos de estructuras aeronáuticas del Reino Unido

Se prevé un rápido crecimiento del mercado británico de equipos de aeroestructuras, impulsado por la creciente demanda de sistemas de producción automatizados y la fabricación de materiales compuestos en aplicaciones aeroespaciales. El enfoque en la eficiencia del combustible, los materiales avanzados y el cumplimiento de las normativas de seguridad fomenta su adopción. El ecosistema de innovación aeroespacial del Reino Unido y los programas de modernización de las flotas de aeronaves existentes impulsan aún más el crecimiento del mercado.

Análisis del mercado alemán de equipos de aeroestructuras

Se prevé que Alemania experimente un alto crecimiento en el mercado de equipos de estructuras aeronáuticas, gracias a su avanzado sector de fabricación aeroespacial y a su énfasis en la precisión y la eficiencia. Los fabricantes alemanes priorizan equipos como sistemas de fijación y sistemas compuestos para respaldar los diseños de aeronaves ligeras. La integración de estas tecnologías en aeronaves de alta gama y servicios posventa impulsa la expansión del mercado.

Análisis del mercado de equipos de aeroestructuras de Asia-Pacífico

Se prevé que la región Asia-Pacífico experimente la tasa de crecimiento más rápida, impulsada por la expansión de la producción aeroespacial y el aumento de las inversiones en países como China, India y Japón. La creciente demanda de aeronaves comerciales y militares, sumada a los avances en automatización y materiales compuestos, impulsa el crecimiento del mercado. Las iniciativas gubernamentales que promueven la infraestructura y la sostenibilidad de la aviación incentivan aún más la adopción de equipos aeroestructurales avanzados.

Análisis del mercado de equipos de aeroestructuras de Japón

Se prevé un rápido crecimiento del mercado japonés de equipos de aeroestructuras debido a la fuerte preferencia de consumidores y fabricantes por equipos de alta calidad y tecnología avanzada que mejoran el rendimiento y la seguridad de las aeronaves. La presencia de importantes fabricantes aeroespaciales y la integración de sistemas automatizados en la producción de equipos originales (OEM) aceleran la penetración en el mercado. El creciente interés en las actualizaciones posventa también contribuye a la expansión del mercado.

Análisis del mercado de equipos de estructura aeronáutica de China

China posee la mayor participación en el mercado de equipos de aeroestructuras de Asia-Pacífico, impulsada por el rápido crecimiento de la fabricación aeroespacial, la creciente demanda de aeronaves y la sólida capacidad de producción nacional. La apuesta por materiales ligeros, como los compuestos, y las tecnologías de automatización impulsan el crecimiento del mercado. El aumento de los presupuestos de defensa y la expansión de la aviación comercial impulsan aún más la adopción de equipos de aeroestructuras avanzados.

Cuota de mercado de equipos de aeroestructura

La industria de equipos de estructuras aeronáuticas está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- KUKA AG (Alemania)

- M Torres Diseños Industriales SAU (España)

- LISI AEROSPACE (SAS) (Francia)

- Grupo Triumph (EE. UU.)

- Broetje-Automation GmbH (Alemania)

- ARITEX CADING SAU (España)

- Electroimpact Inc. (EE. UU.)

- Sener - Grupo Sener (España)

- REEL International (Francia)

- Ascent Aerospace, LLC (EE. UU.)

- Mitsubishi Electric Corporation (Japón)

- Spirit AeroSystems, Inc. (EE. UU.)

- RTX (EE. UU.)

- Boeing (EE.UU.)

- AIRBUS (Francia)

- Lockheed Martin Corporation (EE. UU.)

- Bombardier (Canadá)

- Collins Aerospace (EE. UU.)

- Thales (Francia)

¿Cuáles son los desarrollos recientes en el mercado global de equipos de estructura aeronáutica?

- En octubre de 2024, Broetje-Automation GmbH presentó su sistema de remachado automatizado de última generación, reforzando así su compromiso con la innovación en la fabricación aeroespacial. Esta solución avanzada está diseñada para mejorar la precisión, acelerar los plazos de producción y reducir los costes operativos mediante una automatización de alta eficiencia. Con un diseño modular flexible y un posicionador de 10 ejes, el sistema es compatible con diversas estructuras de aeronaves, incluyendo fuselajes y paneles de ala. La integración de efectores finales eléctricos y sistemas automatizados de alimentación de fijaciones permite optimizar los procesos de montaje. Este lanzamiento refleja el compromiso de Broetje-Automation de dar forma a la «Fábrica del Futuro» con tecnologías de vanguardia para el montaje estructural.

- En septiembre de 2024, Syensqo presentó AeroPaste® 1003, un nuevo grado de sus adhesivos estructurales en pasta a base de epoxi, diseñado para aplicaciones aeroespaciales. Este adhesivo bicomponente, de temperatura ambiente, está diseñado para ensamblajes de alta velocidad, unión estructural de componentes metálicos y compuestos, y tareas de reparación. Su compatibilidad con procesos fuera de autoclave y sistemas de fabricación automatizados mejora la eficiencia de la producción. AeroPaste 1003 ofrece un rendimiento excepcional, resistencia a altas temperaturas y propiedades de flujo controlado para una fácil dispensación. Esta innovación refleja el compromiso de Syensqo con el avance de la ciencia de los materiales y el apoyo a la industrialización en sectores aeroespaciales como la movilidad aérea avanzada, la aviación comercial y la defensa.

- En junio de 2024, Ascent Aerospace LLC adquirió estratégicamente una empresa especializada en herramientas para fortalecer su posición en el sector de equipos de estructuras aeroespaciales. Esta operación tuvo como objetivo ampliar su cartera de productos y mejorar su capacidad de fabricación para satisfacer mejor las cambiantes demandas de la industria aeroespacial. Al integrar su experiencia avanzada en herramientas, Ascent Aerospace busca ofrecer soluciones más integrales a sus clientes, mejorar la eficiencia operativa e impulsar la innovación en el ensamblaje y la automatización de aeronaves. La adquisición subraya el compromiso de la empresa con el crecimiento y su enfoque proactivo para afrontar los retos futuros de la ingeniería y la producción aeroespaciales.

- En abril de 2023, Solvay y GKN Aerospace renovaron su larga colaboración para impulsar el uso de materiales compuestos termoplásticos (TPC) en estructuras aeroespaciales. Basándose en el éxito de proyectos conjuntos desde 2017, el acuerdo renovado se centra en el desarrollo de materiales TPC de nueva generación y procesos de fabricación de alta velocidad para la aviación comercial y la movilidad aérea avanzada. Esta colaboración pone de manifiesto el compromiso compartido con soluciones ligeras y duraderas que mejoran el rendimiento y la sostenibilidad de las aeronaves. Solvay sigue siendo el proveedor preferente de materiales TPC para GKN Aerospace, lo que refuerza su liderazgo conjunto en la innovación termoplástica para aplicaciones estructurales primarias.

- En enero de 2023, Electroimpact Inc. presentó un sistema de perforación automatizado de vanguardia, diseñado específicamente para componentes aeronáuticos de materiales compuestos, lo que marcó un avance significativo en la fabricación aeroespacial. Desarrollado en colaboración con FANUC y Lübbering, el sistema ADUbot automatiza la tarea, tradicionalmente manual, de perforar miles de orificios de precisión en fuselajes. Diseñado para una alta precisión y ciclos rápidos, admite la implementación móvil y la integración con las plantillas de perforación existentes. Esta innovación refleja el creciente énfasis de la industria en la automatización para mejorar la eficiencia, reducir la dependencia de la mano de obra y mantener estrictos estándares de calidad en la manipulación de materiales compuestos avanzados.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.