Global Aerospace Accumulator Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

9.89 Billion

USD

13.02 Billion

2025

2033

USD

9.89 Billion

USD

13.02 Billion

2025

2033

| 2026 –2033 | |

| USD 9.89 Billion | |

| USD 13.02 Billion | |

| % | |

|

Segmentación del mercado global de acumuladores aeroespaciales por producto (vejiga, pistón y fuelle metálico), material (acero y aluminio), aeronaves (comerciales, regionales, de negocios, helicópteros y militares): tendencias de la industria y pronóstico hasta 2033

Tamaño del mercado de acumuladores aeroespaciales

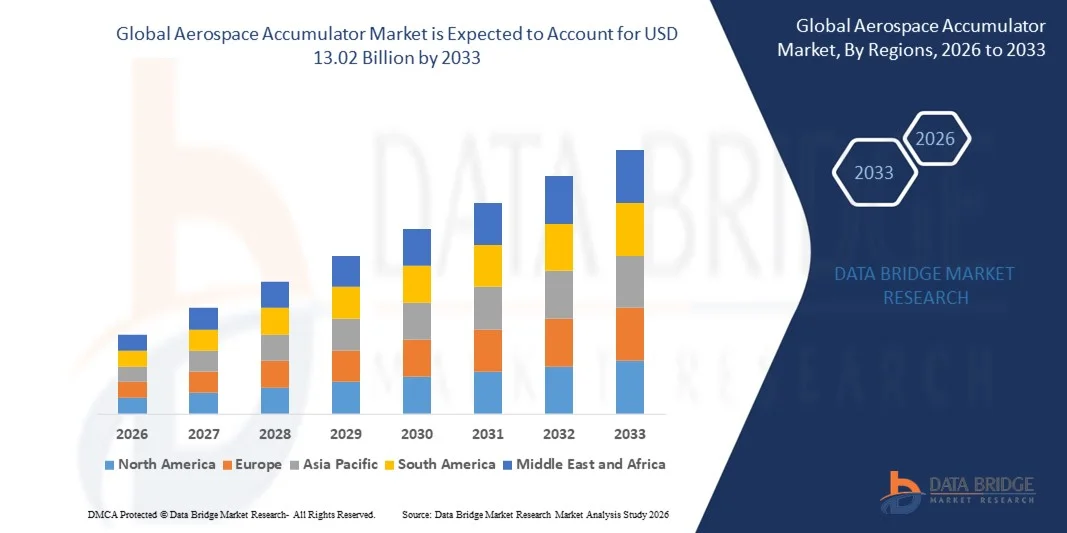

- El tamaño del mercado global de acumuladores aeroespaciales se valoró en USD 9.89 mil millones en 2025 y se espera que alcance los USD 13.02 mil millones para 2033 , con una CAGR del 3,50% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente demanda de sistemas hidráulicos de alto rendimiento y eficiencia energética en aeronaves comerciales, regionales, de negocios y militares, lo que impulsa la adopción de acumuladores aeroespaciales para estabilización de presión, almacenamiento de energía y absorción de impactos.

- Además, el aumento de la producción de aeronaves, los programas de modernización de la flota y las estrictas normas de seguridad están animando a los fabricantes y operadores a integrar soluciones de acumuladores fiables, apoyando así la expansión general del mercado de acumuladores aeroespaciales.

Análisis del mercado de acumuladores aeroespaciales

- Los acumuladores aeroespaciales, incluidos los de pistón, vejiga y fuelle metálico, son componentes críticos en los sistemas hidráulicos de aeronaves, que proporcionan mantenimiento de presión, almacenamiento de energía y protección del sistema tanto en aplicaciones de aviación comercial como de defensa.

- El enfoque creciente en la eficiencia operativa, la confiabilidad del sistema y la reducción del tiempo de inactividad por mantenimiento está impulsando la demanda de acumuladores, mientras que los avances tecnológicos y los materiales livianos están mejorando aún más su adopción en las flotas de aeronaves modernas.

- América del Norte dominó el mercado de acumuladores aeroespaciales con una participación de más del 45% en 2025, debido al aumento de la producción de aeronaves, la expansión de la flota y las estrictas regulaciones de seguridad y rendimiento.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de acumuladores aeroespaciales durante el período de pronóstico debido al aumento de la producción de aeronaves, la expansión de la flota y los programas de modernización en países como China, Japón e India.

- El segmento de pistones dominó el mercado con una cuota de mercado del 47,5 % en 2025, gracias a su probada fiabilidad para mantener una presión hidráulica estable y su compatibilidad con una amplia gama de sistemas hidráulicos de aeronaves. Los acumuladores de pistón son populares por su durabilidad en condiciones de alta presión, su bajo mantenimiento y su rendimiento predecible, lo que los convierte en la opción preferida para aeronaves comerciales y militares.

Alcance del informe y segmentación del mercado de acumuladores aeroespaciales

|

Atributos |

Análisis clave del mercado de acumuladores aeroespaciales |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos del mercado, la cobertura geográfica, los actores del mercado y el escenario del mercado, el informe de mercado elaborado por el equipo de investigación de mercado de Data Bridge incluye un análisis experto en profundidad, análisis de importación/exportación, análisis de precios, análisis de consumo de producción y análisis pestle. |

Tendencias del mercado de acumuladores aeroespaciales

Adopción de sistemas hidráulicos avanzados en aeronaves modernas

- Una tendencia destacada en el mercado de acumuladores aeroespaciales es la creciente integración de sistemas hidráulicos avanzados en las aeronaves modernas, impulsada por la necesidad de mejorar la eficiencia energética, la fiabilidad y la seguridad en operaciones críticas de vuelo. Estos sistemas permiten un accionamiento más suave de las superficies de control, el tren de aterrizaje y los sistemas de frenado, lo que posiciona a los acumuladores como componentes esenciales para los diseños de la aviación contemporánea.

- Por ejemplo, Parker Hannifin y Moog suministran acumuladores aeroespaciales y soluciones hidráulicas ampliamente implementadas en aeronaves comerciales y militares para un control preciso del movimiento y la fiabilidad del sistema. Estos productos mejoran la eficiencia operativa y garantizan un rendimiento constante en condiciones de alta presión.

- La creciente complejidad de los sistemas aeronáuticos está impulsando a los fabricantes a adoptar acumuladores que pueden proporcionar una rápida liberación de energía, amortiguación y respaldo de energía de emergencia. Esta tendencia contribuye a la modernización de los subsistemas hidráulicos en aviones comerciales, aeronaves regionales y plataformas de defensa.

- Existe un creciente énfasis en la reducción de peso y la eficiencia del combustible, lo que motiva el uso de acumuladores compactos y de alto rendimiento capaces de mantener la estabilidad de la presión a la vez que minimizan el espacio y la masa. Esto impulsa la innovación en el diseño y los avances en materiales en la tecnología de acumuladores.

- Los sectores de defensa y aviación militar integran cada vez más acumuladores en aplicaciones de misión crítica, como aviones de combate y de transporte, donde la fiabilidad y la rapidez de respuesta en condiciones extremas son primordiales. Esto refuerza la importancia estratégica de los acumuladores aeroespaciales en plataformas aéreas avanzadas.

- El mercado de acumuladores aeroespaciales continúa expandiéndose a medida que los fabricantes de aeronaves y los fabricantes de equipos originales (OEM) se centran en la optimización del ciclo de vida y la resiliencia del sistema. Los acumuladores se consideran ahora elementos indispensables para respaldar tanto las operaciones rutinarias como las situaciones de emergencia en las aeronaves modernas.

Dinámica del mercado de acumuladores aeroespaciales

Conductor

Creciente demanda de componentes aeronáuticos fiables y energéticamente eficientes

- La creciente atención a la eficiencia operativa y la aviación sostenible impulsa la demanda de acumuladores aeroespaciales que contribuyen al ahorro energético, la fiabilidad del sistema y una mayor vida útil. Los acumuladores almacenan y liberan energía hidráulica de forma eficiente, lo que ayuda a optimizar el consumo de combustible y a reducir el desgaste de los componentes mecánicos.

- Por ejemplo, Eaton Corporation suministra acumuladores aeroespaciales de alto rendimiento que se utilizan en sistemas hidráulicos de aeronaves comerciales para mejorar la eficiencia energética y la fiabilidad operativa. Estas soluciones ayudan a los fabricantes a cumplir con los estrictos requisitos normativos de rendimiento y seguridad de las aeronaves.

- La tendencia hacia sistemas de vuelo digitales y automatizados incrementa aún más la demanda de acumuladores capaces de ofrecer un control preciso en condiciones dinámicas. Estos componentes garantizan una regulación de presión constante y una actuación ágil en las arquitecturas modernas de control de vuelo.

- La adopción de plataformas aeronáuticas de nueva generación con mayor capacidad de carga útil y mayor alcance requiere acumuladores que proporcionen un soporte hidráulico constante para cargas más pesadas y sistemas complejos. Esto refuerza su papel como facilitadores fundamentales del rendimiento de las aeronaves.

- Además, las aerolíneas y los fabricantes de equipos originales (OEM) de aeronaves priorizan la reducción del mantenimiento y la longevidad del sistema, lo que refuerza la demanda de acumuladores robustos que puedan soportar ciclos repetidos y condiciones extremas. Este enfoque fomenta la innovación continua en los materiales, el diseño y el rendimiento de los acumuladores.

Restricción/Desafío

Altos costos y complejidad de la integración

- El mercado de acumuladores aeroespaciales se enfrenta a desafíos debido a los altos costos de fabricación y la complejidad técnica de integrarlos en sistemas hidráulicos sofisticados. La ingeniería de precisión, los materiales de alta calidad y las rigurosas pruebas son esenciales para cumplir con los estándares de seguridad y rendimiento aeroespaciales, lo que eleva los costos generales del sistema.

- Por ejemplo, los acumuladores aeroespaciales de Moog requieren técnicas especializadas de fabricación y ensamblaje para lograr confiabilidad en aplicaciones críticas para el vuelo. Estos complejos procesos incrementan el tiempo de producción y los gastos operativos, lo que limita la flexibilidad para la reducción de costos.

- La integración de acumuladores en aeronaves modernas implica equilibrar el rendimiento, el peso y las limitaciones de espacio, lo que añade complejidad al diseño y prolonga los plazos de desarrollo. Estos factores dificultan la adopción de plataformas de aeronaves antiguas para su modernización.

- Los fabricantes también deben cumplir con las certificaciones regulatorias y los estándares de cumplimiento impuestos por las autoridades aeronáuticas, como la FAA y la EASA, lo que incrementa la carga técnica y financiera. Cumplir con estos estrictos requisitos es esencial para garantizar la seguridad y la aprobación operativa.

- El mercado sigue experimentando limitaciones para escalar acumuladores de alto rendimiento para diversos modelos de aeronaves, manteniendo al mismo tiempo la rentabilidad. Estas limitaciones obligan a los fabricantes de equipos originales (OEM) y a los proveedores a optimizar sus estrategias de diseño, producción e integración para satisfacer la creciente demanda y preservar la fiabilidad.

Alcance del mercado de acumuladores aeroespaciales

El mercado está segmentado en función del producto, el material y la aeronave.

- Por producto

En cuanto al producto, el mercado de acumuladores aeroespaciales se segmenta en vejiga, pistón y fuelle metálico. El segmento de pistón dominó el mercado con la mayor participación en los ingresos, con un 47,5 % en 2025, gracias a su probada fiabilidad para mantener una presión hidráulica estable y su compatibilidad con una amplia gama de sistemas hidráulicos de aeronaves. Los acumuladores de pistón son populares por su durabilidad en condiciones de alta presión, su bajo mantenimiento y su rendimiento predecible, lo que los convierte en la opción preferida para aeronaves comerciales y militares. El mercado también se beneficia de la capacidad de los acumuladores de pistón para soportar funciones de almacenamiento de energía y amortiguación, lo que mejora la eficiencia operativa general de la aeronave.

Se prevé que el segmento de vejigas experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente adopción de sistemas hidráulicos ligeros, compactos y de alto rendimiento en las aeronaves modernas. Los acumuladores de vejiga ofrecen tiempos de respuesta rápidos, menor riesgo de fugas y un mantenimiento simplificado, lo que los hace ideales para aplicaciones en aeronaves regionales, comerciales y helicópteros. Su flexibilidad de diseño e integración también permite a los fabricantes optimizar los circuitos hidráulicos y cumplir con los estrictos requisitos de ahorro de peso.

- Por material

Según el material, el mercado de acumuladores aeroespaciales se segmenta en acero y aluminio. El segmento de acero mantuvo la mayor cuota de mercado en 2025, gracias a su alta resistencia a la tracción, su capacidad superior para soportar presiones y su larga vida útil en condiciones operativas extremas. Los acumuladores de acero se utilizan comúnmente en aeronaves comerciales y militares debido a su fiabilidad en sistemas hidráulicos de alta presión y su rendimiento comprobado en entornos de vuelo exigentes. Este segmento también se beneficia de estándares de fabricación y certificaciones consolidadas, lo que refuerza su adopción en la industria aeroespacial.

Se prevé que el segmento del aluminio experimente el mayor crecimiento entre 2026 y 2033, impulsado por su ligereza, resistencia a la corrosión y su idoneidad para diseños de aeronaves modernas de bajo consumo. Los acumuladores de aluminio se integran cada vez más en aeronaves regionales y de negocios para reducir el peso total, mejorar la eficiencia del combustible y apoyar el desarrollo de arquitecturas hidráulicas avanzadas. La adaptabilidad del material permite a los fabricantes diseñar soluciones personalizadas para tipos de aeronaves y perfiles de misión específicos.

- Por avión

En cuanto a aeronaves, el mercado de acumuladores aeroespaciales se segmenta en aeronaves comerciales, regionales, de negocios, de helicópteros y militares. El segmento de aeronaves comerciales dominó el mercado en 2025, impulsado por el elevado número de aeronaves en servicio, el amplio uso de sistemas hidráulicos para el control de vuelo, el tren de aterrizaje y el frenado, y la prioridad en la seguridad y fiabilidad operativas. Las aerolíneas comerciales priorizan los acumuladores que ofrecen un rendimiento constante, una larga vida útil y facilidad de mantenimiento para minimizar el tiempo de inactividad y los costes operativos. El segmento también se beneficia de la integración de tecnologías hidráulicas avanzadas para mejorar la comodidad de los pasajeros y la eficiencia del sistema.

Se prevé que el segmento de aeronaves regionales experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente demanda de vuelos de corta distancia y de cercanías, la expansión de la flota de las aerolíneas regionales y la adopción de sistemas hidráulicos ligeros y eficientes. Las aeronaves regionales utilizan cada vez más acumuladores de vejiga y aluminio para optimizar su rendimiento, reducir el mantenimiento y cumplir con las estrictas restricciones de peso y espacio. El crecimiento del segmento se ve impulsado además por los avances tecnológicos en el diseño de acumuladores, que mejoran la capacidad de respuesta del sistema y la eficiencia energética.

Análisis regional del mercado de acumuladores aeroespaciales

- América del Norte dominó el mercado de acumuladores aeroespaciales con la mayor participación en los ingresos de más del 45 % en 2025, impulsada por el aumento de la producción de aeronaves, la expansión de la flota y las estrictas regulaciones de seguridad y rendimiento.

- Los operadores y fabricantes aeroespaciales de la región priorizan los sistemas hidráulicos de alta confiabilidad, donde los acumuladores juegan un papel crucial en el almacenamiento de energía, la absorción de impactos y la estabilización del sistema.

- La infraestructura aeroespacial bien establecida de la región, la alta adopción de tecnologías avanzadas y el enfoque en la eficiencia operativa respaldan la adopción generalizada en aeronaves comerciales, militares y de negocios.

Perspectivas del mercado de acumuladores aeroespaciales de EE. UU.

El mercado estadounidense de acumuladores aeroespaciales captó la mayor participación en los ingresos en 2025 en Norteamérica, impulsado por una sólida base de fabricación de aeronaves y la continua modernización de las flotas comerciales y de defensa. Los operadores demandan cada vez más acumuladores que mejoren la fiabilidad del sistema y reduzcan el tiempo de inactividad por mantenimiento. La creciente integración de sistemas hidráulicos con soluciones avanzadas de control de vuelo y gestión energética impulsa aún más el crecimiento del mercado. Además, el mercado estadounidense se beneficia de la inversión de los principales fabricantes de acumuladores en diseños innovadores, materiales avanzados y soluciones ligeras para cumplir con los estándares de rendimiento y regulatorios.

Análisis del mercado europeo de acumuladores aeroespaciales

Se proyecta que el mercado europeo de acumuladores aeroespaciales se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado por el aumento de la producción aeronáutica, la creciente modernización de la flota y las estrictas regulaciones de seguridad aérea. Los fabricantes europeos priorizan los sistemas hidráulicos de alto rendimiento, y los acumuladores son fundamentales para mejorar la eficiencia y la fiabilidad de las aeronaves. La región también está experimentando su adopción en programas de aeronaves regionales, comerciales y militares, con avances tecnológicos e iniciativas de sostenibilidad que promueven el uso de soluciones de acumuladores ligeros y de alta durabilidad.

Análisis del mercado de acumuladores aeroespaciales del Reino Unido

Se prevé que el mercado británico de acumuladores aeroespaciales crezca a una CAGR notable durante el período de pronóstico, impulsado por el avanzado sector de fabricación aeroespacial del país y el aumento de las inversiones en aviación civil y de defensa. Los acumuladores se utilizan cada vez más para mejorar el rendimiento de los sistemas hidráulicos, reducir las perturbaciones del sistema y garantizar la eficiencia energética. Se espera que la apuesta del Reino Unido por la innovación, sumada al apoyo gubernamental al desarrollo de tecnología aeronáutica, siga impulsando el crecimiento del mercado.

Análisis del mercado de acumuladores aeroespaciales en Alemania

Se espera que el mercado alemán de acumuladores aeroespaciales se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por la sólida fabricación de aeronaves, la investigación en tecnologías hidráulicas avanzadas y la necesidad de sistemas de alto rendimiento en aeronaves comerciales y militares. El énfasis de Alemania en la excelencia en la ingeniería, la fiabilidad de los sistemas y el cumplimiento de las normas de seguridad fomenta la adopción de acumuladores de acero y de pistón. La integración de acumuladores en arquitecturas hidráulicas energéticamente eficientes y ecológicas fortalece aún más la demanda del mercado.

Análisis del mercado de acumuladores aeroespaciales de Asia-Pacífico

Se prevé que el mercado de acumuladores aeroespaciales de Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta durante el período de pronóstico de 2026 a 2033, impulsado por el aumento de la producción aeronáutica, la expansión de la flota y los programas de modernización en países como China, Japón e India. La creciente capacidad de fabricación aeroespacial, sumada a la creciente adopción de sistemas hidráulicos en aeronaves comerciales y regionales, impulsa el crecimiento del mercado. Además, las iniciativas gubernamentales para apoyar el desarrollo de la tecnología aeroespacial y la producción local de componentes están mejorando la accesibilidad y la asequibilidad de los acumuladores.

Análisis del mercado de acumuladores aeroespaciales de Japón

El mercado japonés de acumuladores aeroespaciales está cobrando impulso gracias a la avanzada tecnología aeronáutica del país, su enfoque en aeronaves energéticamente eficientes y la adopción de sistemas hidráulicos modernos. Los fabricantes japoneses priorizan los acumuladores que ofrecen un control preciso de la presión, una respuesta rápida y durabilidad en aeronaves comerciales y regionales. Además, la integración de los acumuladores con sistemas de control de vuelo y seguridad de última generación impulsa la expansión del mercado.

Análisis del mercado de acumuladores aeroespaciales de China

El mercado chino de acumuladores aeroespaciales representó la mayor participación en los ingresos de Asia-Pacífico en 2025, gracias al rápido crecimiento de la producción de aeronaves comerciales y regionales, la modernización de la flota y el sólido apoyo gubernamental a la fabricación aeroespacial. China también se está consolidando como un centro clave para la fabricación de componentes de acumuladores, impulsando la oferta nacional y reduciendo los costos. La creciente adopción de sistemas hidráulicos en aeronaves comerciales, militares y regionales, junto con la creciente experiencia tecnológica, está impulsando significativamente el mercado en China.

Cuota de mercado de acumuladores aeroespaciales

La industria de acumuladores aeroespaciales está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- PARKER HANNIFIN CORP (EE. UU.)

- Valcor Engineering Corporation (EE. UU.)

- Eaton (EE. UU.)

- Arkwin Industries, Inc. (EE. UU.)

- HYDAC (Alemania)

- Bosch Rexroth AG (Alemania)

- Grupo Triumph (EE. UU.)

- AMETEK, Inc. (EE. UU.)

- Grupo Technics (EE. UU.)

- APPH (Reino Unido)

- LISI AEROSPACE (Francia)

- GIE Media, Inc. (EE. UU.)

- HYDRO SYSTEMS KG (Alemania)

Últimos avances en el mercado global de acumuladores aeroespaciales

- En octubre de 2025, Rolls-Royce firmó un acuerdo con Bharat Forge para la fabricación y el suministro de álabes de ventilador para los motores Pearl 700 y Pearl 10X. Esta colaboración fortalece la cadena de suministro aeroespacial y aumenta la capacidad de producción de motores de Rolls-Royce. El acuerdo también respalda la estrategia de la compañía de duplicar el abastecimiento en India para 2030, lo que se espera que reduzca costos, mejore la disponibilidad de componentes e impulse la competitividad de los motores Rolls-Royce en el mercado global.

- En julio de 2025, FDH Hardware, una división de FDH Aero, firmó un acuerdo de suministro con MS Aerospace para suministrar fijaciones a fabricantes de equipos originales (OEM) y clientes del mercado de accesorios en todo el mundo. Este acuerdo garantiza un suministro fiable de componentes críticos para plataformas espaciales, militares, de helicópteros, de aviones comerciales, de misiles, de aviones a reacción y de motores de cohetes. Se espera que el acuerdo fortalezca la presencia de FDH Hardware en los mercados aeroespacial y de defensa de alta precisión y mejore la continuidad del servicio para los operadores a nivel mundial.

- En julio de 2025, HAECO y Liebherr-Aerospace firmaron un acuerdo de mantenimiento de componentes para apoyar los programas C909 y C919 de COMAC. La colaboración busca ofrecer servicios de reparación y revisión de componentes hidráulicos, garantizando así una seguridad y fiabilidad constantes a medida que COMAC amplía su flota. Este acuerdo fortalece el segmento de servicios posventa, ofreciendo a aerolíneas y operadores soluciones de mantenimiento confiables que reducen el tiempo de inactividad y los riesgos operativos.

- En mayo de 2025, GE Aerospace finalizó un acuerdo de distribución limitada con United Aero Group (UAG) para distribuir piezas y repuestos para motores CT7/T700. El acuerdo amplía el acceso a piezas originales y soluciones de mantenimiento para los operadores de CT7/T700, mejorando la eficiencia del servicio y reduciendo los plazos de entrega. Esta expansión fortalece la red de posventa de GE Aerospace y garantiza un mejor soporte para los operadores regionales y militares que utilizan estas plataformas de motores.

- En mayo de 2024, Topcast firmó un acuerdo de cooperación con Apollo Aerospace Components para ampliar las actividades conjuntas en hardware aeroespacial y de defensa. En virtud de esta colaboración, Apollo suministrará una amplia gama de artículos con especificaciones estadounidenses y europeas, como tuercas, pernos, tornillos, remaches, rodamientos, sellos, etiquetas y accesorios hidráulicos. Se espera que esta colaboración mejore la fiabilidad de la cadena de suministro, amplíe el alcance del mercado y proporcione a los fabricantes aeroespaciales un mayor acceso a componentes estandarizados y de alta calidad.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.