Global Aerospace And Defense Fuel Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

18.52 Billion

USD

26.54 Billion

2025

2033

USD

18.52 Billion

USD

26.54 Billion

2025

2033

| 2026 –2033 | |

| USD 18.52 Billion | |

| USD 26.54 Billion | |

| % | |

|

Segmentación del mercado mundial de combustibles para la industria aeroespacial y de defensa, por tipo de producto (gasolina de aviación, combustible para aviones, propelentes para cohetes, biocombustibles para aviación, combustible para reactores y GNC y GNL), aplicación (vigilancia, aeronaves y uso civil-militar) - Tendencias del sector y previsiones hasta 2033

Tamaño del mercado de combustibles aeroespaciales y de defensa

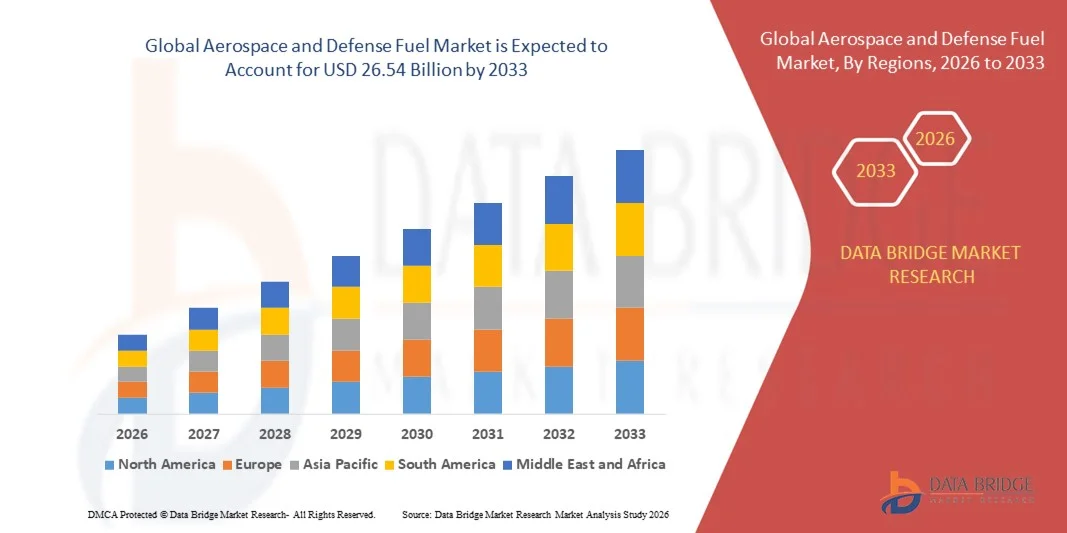

- El tamaño del mercado mundial de combustibles para la industria aeroespacial y de defensa se valoró en 18.520 millones de dólares en 2025 y se espera que alcance los 26.540 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (TCAC) del 4,60% durante el período de previsión.

- El crecimiento del mercado se debe en gran medida a la creciente demanda de combustibles eficientes y de alto rendimiento en los sectores de la aviación comercial y la defensa, impulsada por el aumento del número de operaciones aéreas y la modernización de las flotas militares.

- Además, el creciente interés por la sostenibilidad y las iniciativas de reducción de carbono está impulsando la adopción de combustibles de aviación alternativos y de base biológica. Estos factores convergentes están acelerando la adopción de combustibles aeroespaciales avanzados, lo que a su vez impulsa significativamente el crecimiento del mercado.

Análisis del mercado de combustibles para la industria aeroespacial y de defensa

- Los combustibles aeroespaciales y de defensa, incluidos el combustible para aviones, los biocombustibles de aviación y otros combustibles de alta energía, son fundamentales para garantizar la eficiencia operativa, la seguridad y la fiabilidad tanto en la aviación civil como en la militar.

- La creciente demanda de estos combustibles se debe principalmente a la expansión de las redes de aviación comercial, la modernización de las flotas de defensa, las normativas que exigen combustibles más limpios y el aumento de las inversiones en la producción y distribución de combustibles de aviación sostenibles.

- América del Norte dominó el mercado de combustibles para la industria aeroespacial y de defensa con una cuota del 42,4% en 2025, debido a la alta demanda de combustible para operaciones de aeronaves militares y aviación comercial.

- Se prevé que Asia-Pacífico sea la región de mayor crecimiento en el mercado de combustibles aeroespaciales y de defensa durante el período de pronóstico, debido a la rápida urbanización, la expansión de la aviación comercial y la modernización de la defensa en países como China, India y Japón.

- El segmento de aeronaves dominó el mercado con una cuota del 51,7 % en 2025, debido al creciente número de operaciones de aeronaves comerciales y de defensa a nivel mundial. Las aerolíneas y las flotas de defensa dependen en gran medida de combustible de alta calidad para vuelos de larga distancia, misiones de entrenamiento y preparación operativa, priorizando la eficiencia y los estándares de seguridad. Este segmento se beneficia de una extensa infraestructura global de reabastecimiento de combustible y redes logísticas consolidadas, lo que garantiza cadenas de suministro ininterrumpidas y un rendimiento constante para las flotas aéreas. La creciente demanda de viajes aéreos y la modernización de las aeronaves militares refuerzan aún más el dominio de este segmento en el mercado.

Alcance del informe y segmentación del mercado de combustibles para el sector aeroespacial y de defensa

|

Atributos |

Información clave del mercado de combustibles para el sector aeroespacial y de defensa |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de los datos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de la tendencia de los precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de combustibles para la industria aeroespacial y de defensa

Adopción creciente de combustibles de aviación sostenibles

- El mercado de combustibles para la industria aeroespacial y de defensa está experimentando una fuerte transición hacia los combustibles de aviación sostenibles (SAF, por sus siglas en inglés), como parte de los esfuerzos globales para descarbonizar el transporte aéreo y las operaciones militares. Las aerolíneas y las agencias de defensa están priorizando cada vez más los SAF para reducir las emisiones de gases de efecto invernadero y cumplir con los objetivos internacionales de neutralidad de carbono establecidos por organismos como la OACI y la IATA.

- Por ejemplo, en 2024, Boeing colaboró con Neste y la Fuerza Aérea de EE. UU. para probar mezclas de combustible de aviación 100 % sostenibles para aeronaves militares y comerciales. Esta iniciativa demostró la compatibilidad de los combustibles sostenibles con los motores a reacción existentes, al tiempo que evidenció reducciones significativas en las emisiones de carbono durante el ciclo de vida de las operaciones de alto rendimiento.

- Los gobiernos de mercados clave de la aviación, como Estados Unidos, la Unión Europea y Japón, están introduciendo incentivos fiscales y normativas de mezcla para fomentar la producción y el uso de combustible de aviación sostenible (SAF). Estas medidas se complementan con iniciativas de financiación para refinerías de biocombustibles y tecnologías de combustibles basados en hidrógeno, en consonancia con las ambiciosas políticas de cero emisiones netas.

- Las empresas aeroespaciales están reforzando sus capacidades de I+D para desarrollar motores, soluciones de almacenamiento e infraestructura de transporte de combustible compatibles con el combustible de aviación sostenible (SAF). Empresas como Rolls-Royce y GE Aerospace están mejorando sus programas de pruebas para certificar los motores para un uso prolongado con SAF, garantizando la seguridad y la consistencia del rendimiento en todas las condiciones operativas.

- Esta tendencia también está impulsando alianzas entre productores de combustible y organizaciones de defensa con el objetivo de integrar combustibles bajos en carbono en las cadenas de suministro estratégicas. Las colaboraciones se centran en establecer centros de producción nacionales de combustibles semi-volátiles (SAF) y garantizar la disponibilidad estable de materias primas para una resiliencia energética a largo plazo.

- A medida que los sectores globales de la aviación y la defensa continúan su transición hacia la sostenibilidad, la adopción de combustibles sostenibles representa una transformación fundamental en la estrategia de combustible. Se espera que esta tendencia redefina los estándares de rendimiento, la eficiencia operativa y la responsabilidad ambiental en todo el sector aeroespacial y de defensa.

Dinámica del mercado de combustibles para la industria aeroespacial y de defensa

Conductor

Creciente demanda de combustibles de alto rendimiento en la aviación y la defensa

- La creciente demanda de combustibles de alto rendimiento en los sectores de aviación y defensa es un factor clave que impulsa el mercado. La necesidad de combustibles avanzados que ofrezcan una densidad energética superior, estabilidad en condiciones extremas y un menor impacto ambiental está creciendo en consonancia con la evolución de los requisitos operativos.

- Por ejemplo, en 2024, ExxonMobil firmó un acuerdo de suministro con la Armada de los Estados Unidos para proporcionar combustibles de alta energía JP-5 y F-76 para la aviación naval y los buques de superficie. Esta colaboración garantizó un suministro fiable para misiones críticas, al tiempo que apoyó la incorporación gradual de componentes de combustible renovable en las operaciones militares.

- Los motores de aeronaves modernos requieren combustibles que mantengan una eficiencia de combustión constante y una estabilidad térmica para lograr una mayor potencia de propulsión y menores costos de mantenimiento. Los fabricantes de combustible están invirtiendo fuertemente en tecnologías de refinamiento para producir formulaciones más limpias y térmicamente estables, adecuadas para el rendimiento a gran altitud y alta velocidad.

- La rápida expansión de los ejercicios militares, las redes globales de transporte aéreo y el desarrollo de aviones de combate y vehículos aéreos no tripulados de última generación han intensificado aún más la necesidad de sistemas de combustible eficientes. Estas aplicaciones exigen formulaciones optimizadas capaces de proporcionar mayores relaciones de compresión y una fiabilidad de rendimiento superior en diversos entornos operativos.

- La creciente incorporación de la propulsión híbrida y las mezclas basadas en combustibles semi-azufre (SAF) en las flotas de defensa y comerciales indica una importante evolución del mercado. Se espera que la convergencia de los requisitos de rendimiento y los objetivos de sostenibilidad impulse la innovación continua y garantice la demanda futura de combustibles avanzados para la aviación y la defensa.

Restricción/Desafío

La volatilidad del precio del petróleo crudo afecta la producción y el suministro.

- La fluctuación de los precios del petróleo crudo continúa representando un desafío crítico para el mercado de combustibles aeroespaciales y de defensa. La dependencia de la industria de las materias primas derivadas del petróleo la hace altamente susceptible a las variaciones en los mercados mundiales del crudo, lo que afecta los costos de producción y la estabilidad de los precios del combustible.

- Por ejemplo, durante 2023 y 2024, las importantes fluctuaciones del precio del petróleo crudo, impulsadas por tensiones geopolíticas, interrumpieron las cadenas de suministro de combustible para aviones, afectando a importantes proveedores como Shell Aviation y Chevron. Estas interrupciones influyeron en los costes operativos de las aerolíneas y obligaron a las agencias de adquisiciones de defensa a reevaluar sus estrategias de abastecimiento de combustible.

- La elevada volatilidad de los precios dificulta la producción constante de combustibles para la aviación, lo que incrementa la presión presupuestaria tanto sobre las aerolíneas comerciales como sobre los ministerios de defensa. Las refinerías se enfrentan a dificultades para mantener sus márgenes durante las recesiones, mientras que los usuarios finales lidian con costes de adquisición impredecibles a lo largo de contratos a largo plazo.

- La incertidumbre en el suministro de petróleo y la capacidad de refinación agrava aún más la situación, creando cuellos de botella a corto plazo y aumentando los gastos logísticos. Esta situación también retrasa la transición hacia combustibles alternativos, ya que los productores deben equilibrar la exposición financiera y las prioridades de producción.

- La estabilidad a largo plazo en los precios y el suministro de combustible dependerá de la diversificación de las fuentes de energía, la ampliación de la capacidad de refinación local y el aumento de la producción de combustible nuclear gastado. El establecimiento de cadenas de suministro resilientes y la adopción de mecanismos flexibles de cobertura energética serán esenciales para mitigar el impacto de la volatilidad del petróleo crudo en las operaciones aeroespaciales y de defensa.

Alcance del mercado de combustibles aeroespaciales y de defensa

El mercado está segmentado en función del tipo de producto y su aplicación.

- Por tipo de producto

Según el tipo de producto, el mercado de combustibles para la industria aeroespacial y de defensa se segmenta en Avgas, Avtur, propelentes para cohetes, biocombustibles para aviación, combustible para aviones y GNC/GNL. El segmento de combustible para aviones dominó el mercado con la mayor cuota de ingresos en 2025, impulsado por su uso generalizado en aeronaves comerciales y militares debido a su alta densidad energética y a la infraestructura de repostaje ya establecida. Las aerolíneas y las organizaciones de defensa suelen priorizar el combustible para aviones por su fiabilidad, eficiencia y compatibilidad con las tecnologías de motores existentes. Este segmento también se beneficia de las inversiones continuas en tecnologías e infraestructura de refinado, lo que garantiza una calidad y disponibilidad constantes para satisfacer la creciente demanda en las operaciones de aviación. Además, la versatilidad del combustible para aviones, que permite su uso tanto en la aviación civil como en la de defensa, refuerza su posición dominante en el mercado.

Se prevé que el segmento de biocombustibles para la aviación experimente el mayor crecimiento entre 2026 y 2033, impulsado por el aumento de las iniciativas de sostenibilidad y las normativas gubernamentales para reducir las emisiones de carbono. Por ejemplo, empresas como Neste y World Energy están ampliando la producción y las cadenas de suministro de combustible sostenible para la aviación con el fin de apoyar los objetivos de descarbonización de las aerolíneas. Los biocombustibles para la aviación ofrecen una alternativa ecológica sin necesidad de modificar significativamente los motores, lo que despierta el interés tanto de las aerolíneas comerciales como de los operadores de defensa. Se espera que la creciente atención a la responsabilidad ambiental, junto con los avances tecnológicos en el procesamiento de materias primas, impulse una rápida adopción en los próximos años.

- Mediante solicitud

Según su aplicación, el mercado de combustibles para la industria aeroespacial y de defensa se segmenta en vigilancia, aeronaves y uso civil-militar. El segmento de aeronaves representó la mayor cuota de mercado en 2025, con un 51,7%, impulsado por el creciente número de operaciones de aeronaves comerciales y de defensa a nivel mundial. Las aerolíneas y las flotas de defensa dependen en gran medida de combustible de alta calidad para vuelos de larga distancia, misiones de entrenamiento y preparación operativa, priorizando la eficiencia y los estándares de seguridad. Este segmento se beneficia de una extensa infraestructura global de reabastecimiento de combustible y redes logísticas consolidadas, lo que garantiza cadenas de suministro ininterrumpidas y un rendimiento constante para las flotas aéreas. La creciente demanda de viajes aéreos y la modernización de las aeronaves militares refuerzan aún más el dominio de este segmento en el mercado.

Se prevé que el segmento de vigilancia experimente la mayor tasa de crecimiento anual compuesto (TCAC) entre 2026 y 2033, impulsado por el creciente despliegue de vehículos aéreos no tripulados (VANT) y sistemas de reconocimiento para fines de defensa y vigilancia comercial. Por ejemplo, empresas como General Atomics y Northrop Grumman están integrando cada vez más sistemas de energía de bajo consumo para aumentar la autonomía y las capacidades operativas de los VANT. Las aplicaciones de vigilancia suelen requerir combustibles especializados con alta densidad energética y fiabilidad para respaldar misiones de larga duración, lo que impulsa la innovación y la adopción de soluciones de combustible avanzadas. Se anticipa que el papel cada vez más importante de los VANT en inteligencia, vigilancia fronteriza y gestión de desastres impulsará un crecimiento significativo en este segmento.

Análisis regional del mercado de combustibles para la industria aeroespacial y de defensa

- América del Norte dominó el mercado de combustibles para la industria aeroespacial y de defensa con la mayor cuota de ingresos, un 42,4%, en 2025, impulsada por la alta demanda de combustible para operaciones de aeronaves militares y aviación comercial.

- Los consumidores y las organizaciones de defensa de la región priorizan la fiabilidad, la eficiencia y la disponibilidad del combustible, garantizando así la continuidad de las operaciones tanto para las flotas civiles como para las de defensa.

- Esta adopción generalizada se ve respaldada además por una infraestructura avanzada, sólidas redes logísticas e inversiones continuas en la producción y el almacenamiento de combustible, lo que consolida a Norteamérica como un centro clave para el suministro de combustible aeroespacial y de defensa.

Perspectivas del mercado de combustibles para la industria aeroespacial y de defensa de EE. UU.

En 2025, el mercado estadounidense de combustibles para la industria aeroespacial y de defensa obtuvo la mayor cuota de ingresos en Norteamérica, impulsado por la importante presencia de aerolíneas comerciales y flotas de aviación militar. Los operadores se centran cada vez más en la eficiencia y la fiabilidad del combustible para optimizar el rendimiento operativo. La creciente adopción de aeronaves avanzadas que requieren combustibles de alto rendimiento y las iniciativas gubernamentales que apoyan la seguridad energética impulsan aún más el crecimiento del mercado. Además, los avances tecnológicos en las formulaciones de combustible y la extensa infraestructura de repostaje contribuyen significativamente a la expansión del mercado.

Perspectivas del mercado europeo de combustibles para el sector aeroespacial y de defensa

Se prevé que el mercado europeo de combustibles para la industria aeroespacial y de defensa experimente un crecimiento anual compuesto (CAGR) sustancial durante el período de pronóstico, impulsado principalmente por la modernización de las flotas militares y el creciente sector de la aviación civil. Las estrictas regulaciones ambientales y la transición hacia combustibles de aviación sostenibles fomentan la adopción de combustibles avanzados. Los países europeos priorizan la eficiencia y las alternativas ecológicas para reducir las emisiones de carbono. Además, el aumento de la movilidad aérea urbana y la mayor colaboración transfronteriza en materia de defensa impulsan la demanda en toda la región.

Perspectivas del mercado de combustibles para el sector aeroespacial y de defensa del Reino Unido

Se prevé que el mercado británico de combustibles para la industria aeroespacial y de defensa experimente un crecimiento anual compuesto (CAGR) significativo durante el período de pronóstico, impulsado por la modernización de la aviación militar y el aumento de las operaciones de la aviación civil. Los incentivos gubernamentales para combustibles bajos en carbono y el almacenamiento estratégico de combustible favorecen la expansión del mercado. La creciente integración de combustibles de aviación sostenibles y las mejoras tecnológicas en la infraestructura de almacenamiento y distribución de combustible también estimulan el crecimiento del mercado británico.

Perspectivas del mercado de combustibles para el sector aeroespacial y de defensa en Alemania

Se prevé que el mercado alemán de combustibles para la industria aeroespacial y de defensa experimente un crecimiento anual compuesto considerable durante el período de pronóstico, impulsado por el aumento de los programas de modernización de la defensa y la adopción de biocombustibles para la aviación. La avanzada infraestructura de Alemania y su enfoque en la sostenibilidad fomentan el uso de combustibles ecológicos tanto en la aviación civil como militar. La continua innovación en tecnología de combustibles y las eficientes redes de distribución respaldan aún más el crecimiento del mercado, en consonancia con los objetivos energéticos y medioambientales del país.

Perspectivas del mercado de combustibles para la industria aeroespacial y de defensa en la región Asia-Pacífico

Se prevé que el mercado de combustibles aeroespaciales y de defensa de Asia-Pacífico experimente el mayor crecimiento anual compuesto (CAGR) durante el período de pronóstico de 2026 a 2033, impulsado por la rápida urbanización, la expansión de la aviación comercial y la modernización de la defensa en países como China, India y Japón. El aumento de la demanda de viajes aéreos, junto con las iniciativas gubernamentales para mejorar la infraestructura aeronáutica, está impulsando la adopción de combustibles sostenibles y de alto rendimiento. La región también se está consolidando como un centro de fabricación de componentes para combustibles de aviación, lo que incrementa la asequibilidad y la accesibilidad tanto para la aviación civil como para la militar.

Perspectivas del mercado de combustibles para la industria aeroespacial y de defensa de Japón

El mercado japonés de combustibles para la industria aeroespacial y de defensa está cobrando impulso gracias a la avanzada tecnología aeroespacial del país, su enfoque en la eficiencia energética y sus operaciones militares estratégicas. El creciente uso de vehículos aéreos no tripulados (UAV), aeronaves comerciales y sistemas de defensa está incrementando la demanda de combustible. La integración de combustibles sostenibles y las iniciativas gubernamentales para modernizar las flotas aéreas están acelerando aún más el crecimiento del mercado en Japón.

Perspectivas del mercado de combustibles para la industria aeroespacial y de defensa en China

En 2025, el mercado chino de combustibles para la industria aeroespacial y de defensa representó la mayor cuota de ingresos en la región Asia-Pacífico, debido a la rápida expansión de la aviación civil, los ambiciosos programas de modernización de la defensa y las crecientes exigencias de eficiencia en el consumo de combustible. Las inversiones estratégicas de China en infraestructura aeronáutica y producción nacional de combustible impulsan este mercado. La adopción de combustibles de aviación sostenibles, junto con una flota aérea numerosa y en constante crecimiento, son factores clave para el crecimiento del mercado en China.

Cuota de mercado de combustibles para la industria aeroespacial y de defensa

La industria de combustibles aeroespaciales y de defensa está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Naseba (Emiratos Árabes Unidos)

- Corporación Petrolera de Chennai Limitada (India)

- Royal Dutch Shell Plc. (Países Bajos)

- Corporación Chevron (EE. UU.)

- Reliance Industries Limited (India)

- Essar (India)

- Hindustan Petroleum Corporation Limited (India)

- BP plc (Reino Unido)

- Flightworx (EAU)

- Repsol (España)

- Eaton (EE. UU.)

- Corporación Exxon Mobil (EE. UU.)

- Gazprom Neft PJSC (Rusia)

- Skytanking Holding GmbH (Alemania)

- Iniciativa de combustibles alternativos para la aviación comercial (EE. UU.)

- TotalEnergies SE (Francia)

- LUKOIL (Rusia)

- Corporación Petrolera India Ltda. (India)

- Refinerías Bharat Oman Limited (India)

- Corporación Petroquímica de China (China)

Últimos avances en el mercado mundial de combustibles para la industria aeroespacial y de defensa

- En junio de 2025, TotalEnergies anunció sus planes para aumentar la producción de combustible de aviación sostenible (SAF) a más de 500 000 toneladas anuales para 2028, con el objetivo de abastecer más del 10 % de su volumen de combustible para aviones en Europa. Esta medida estratégica refuerza su posición en el mercado de combustibles para la industria aeroespacial y de defensa al acelerar la adopción de combustibles con bajas emisiones de carbono, garantizar la seguridad del suministro y cumplir con las normativas cada vez más estrictas, consolidando así a TotalEnergies como un actor clave en la producción de combustible de aviación sostenible.

- En junio de 2025, TotalEnergies firmó un acuerdo de suministro de materia prima a 15 años para 60 000 toneladas anuales de aceite de cocina usado, destinado a sus biorrefinerías que transforman aceites residuales en combustible de aviación sostenible (SAF) y biodiésel. Este avance resuelve un desafío crucial en la producción de SAF: la disponibilidad constante de materia prima, mejorando así la escalabilidad, la rentabilidad y la fiabilidad de la cadena de suministro de combustible para la industria aeroespacial y de defensa.

- En junio de 2025, Honeywell firmó un Memorando de Entendimiento con NTPC Green Energy en India para explorar la producción de combustibles sostenibles para la aviación (SAF) utilizando CO₂ capturado e hidrógeno verde, aprovechando tecnologías de refinación avanzadas. Esta colaboración amplía el alcance geográfico de los combustibles sostenibles para la aviación en la región de Asia-Pacífico, apoya la seguridad energética y los objetivos de descarbonización, y demuestra el papel cada vez más importante de las alianzas innovadoras en la configuración del futuro del mercado de combustibles para la industria aeroespacial y de defensa.

- En febrero de 2025, Honeywell firmó un memorando de entendimiento con AM Green en India para evaluar la viabilidad de producir combustible para aviación sostenible (SAF) a partir de etanol, metanol verde y CO₂. Esta iniciativa amplía el panorama de la innovación en combustibles para la industria aeroespacial y de defensa, explorando vías y materias primas alternativas para fortalecer la base de suministro a largo plazo, mejorar la resiliencia del mercado y apoyar los objetivos de sostenibilidad del sector.

- En enero de 2025, Jet Aviation comenzó a suministrar SAF en su base de operaciones de Zúrich durante el Foro Económico Mundial, demostrando su disponibilidad operativa para la aviación general y de negocios. Esta iniciativa impulsa la aceptación en el mercado de combustibles sostenibles en aplicaciones aeroespaciales y de defensa, al demostrar que el SAF puede integrarse sin problemas en operaciones de vuelos VIP, chárter y de apoyo, aumentando así su adopción en segmentos especializados de la aviación.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.