Global Aerospace And Defense Materials Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

33.28 Billion

USD

53.85 Billion

2024

2032

USD

33.28 Billion

USD

53.85 Billion

2024

2032

| 2025 –2032 | |

| USD 33.28 Billion | |

| USD 53.85 Billion | |

| % | |

|

Segmentación del mercado global de materiales aeroespaciales y de defensa, por producto (aleaciones de aluminio, compuestos, aleaciones termorresistentes, plásticos y polímeros, superaleaciones, cerámica, acero, nanocompuestos, grafeno y otros), aplicación (estructuras aeronáuticas/aeroestructuras, sistemas de propulsión, componentes, interiores de cabina, satélites, componentes de construcción y aislamiento, y otros), uso final (aviación comercial, militar, de negocios y general, y otros): tendencias y pronóstico del sector hasta 2032.

Tamaño del mercado de materiales aeroespaciales y de defensa

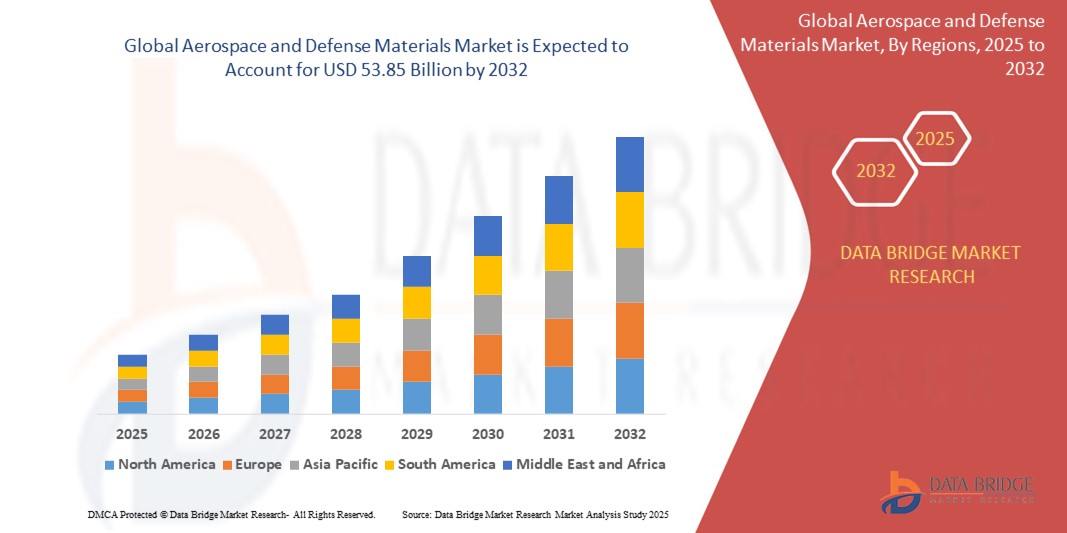

- El tamaño del mercado global de materiales aeroespaciales y de defensa se valoró en USD 33,28 mil millones en 2024 y se espera que alcance los USD 53,85 mil millones para 2032 , con una CAGR del 6,20% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente demanda de materiales livianos y de alto rendimiento para mejorar la eficiencia del combustible, la durabilidad y el rendimiento en aeronaves y sistemas de defensa de próxima generación.

- Las crecientes inversiones en innovaciones aeroespaciales, los crecientes presupuestos de defensa y la expansión de las flotas de aviación comercial contribuyen aún más a la expansión del mercado.

Análisis del mercado de materiales aeroespaciales y de defensa

- La creciente adopción de compuestos avanzados y aleaciones de titanio para la fabricación de fuselajes, motores y componentes estructurales está transformando el panorama de los materiales en los sectores comercial y militar.

- Las colaboraciones estratégicas entre proveedores de materiales y fabricantes de equipos originales (OEM) aeroespaciales están acelerando la innovación en materiales livianos y sostenibles, mejorando la eficiencia operativa y reduciendo el impacto ambiental.

- América del Norte dominó el mercado de materiales aeroespaciales y de defensa con la mayor participación en los ingresos del 37,46 % en 2024, impulsada por sólidas inversiones en la modernización de la defensa y la expansión de las flotas de aviones comerciales.

- Se espera que la región de Asia y el Pacífico sea testigo de la mayor tasa de crecimiento en el mercado mundial de materiales aeroespaciales y de defensa, impulsada por el aumento de los presupuestos de defensa, la expansión de las flotas de aviación comercial y las importantes inversiones en infraestructura de fabricación aeroespacial en países como China, India y Japón.

- El segmento de aleaciones de aluminio registró la mayor cuota de mercado en 2024, gracias a su ligereza, alta relación resistencia-peso y excelente resistencia a la corrosión. Las aleaciones de aluminio siguen siendo un material predilecto para la fabricación de fuselajes y estructuras de alas debido a su rentabilidad y facilidad de fabricación. Este segmento se beneficia de su uso generalizado en aeronaves comerciales y militares gracias a su fiabilidad y al apoyo a mejoras en la eficiencia del combustible.

Alcance del informe y segmentación del mercado de materiales aeroespaciales y de defensa

|

Atributos |

Perspectivas clave del mercado de materiales aeroespaciales y de defensa |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

• Creciente demanda de materiales para aeronaves ligeros y de bajo consumo de combustible • Aumento del gasto de defensa en sistemas avanzados de combate y vigilancia |

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de materiales aeroespaciales y de defensa

Uso creciente de materiales compuestos para la reducción de peso y el ahorro de combustible

- Los fabricantes aeroespaciales están adoptando cada vez más polímeros reforzados con fibra de carbono y compuestos de matriz cerámica para reducir el peso de las aeronaves y mejorar la eficiencia del combustible.

- Los compuestos ligeros pueden reducir el consumo de combustible hasta en un 20%, lo que los hace más rentables durante el ciclo de vida de la aeronave.

- Los compuestos ofrecen beneficios adicionales como resistencia a la corrosión y a la fatiga, lo que reduce el mantenimiento y aumenta la vida útil.

- El sector militar está aprovechando los materiales compuestos en la tecnología furtiva debido a sus propiedades de absorción de radar.

- El uso de materiales compuestos se está expandiendo rápidamente tanto en programas de aeronaves nuevas como en la modernización de flotas más antiguas.

- Por ejemplo, el Boeing 787 Dreamliner utiliza más del 50% de materiales compuestos en peso para mejorar la eficiencia del combustible y reducir las emisiones.

Dinámica del mercado de materiales aeroespaciales y de defensa

Conductor

Aumento de la demanda mundial de viajes aéreos y modernización militar

- El rápido crecimiento del tráfico aéreo mundial, especialmente en la región Asia-Pacífico, está impulsando una mayor producción de aeronaves y una mayor demanda de materiales.

- Los gobiernos están aumentando el gasto de defensa para modernizar las flotas con materiales de alto rendimiento, livianos y duraderos.

- Los materiales avanzados, como las aleaciones de titanio y los compuestos, son esenciales para la fabricación de aeronaves y drones de próxima generación.

- La necesidad de cumplir con regulaciones de emisiones más estrictas en la aviación comercial está impulsando la demanda de materiales más ligeros y de bajo consumo de combustible.

- Los fabricantes de equipos originales (OEM) están ampliando la producción para cumplir con los grandes retrasos en la fabricación de aeronaves y los contratos de defensa.

- Por ejemplo, el tráfico aéreo nacional de pasajeros de la India alcanzó los 152 millones en 2023, lo que impulsó a las aerolíneas a encargar cientos de aviones de bajo consumo de combustible.

Restricción/Desafío

“Altos costos y procesos complejos de fabricación de materiales avanzados”

- Los altos costos de producción de materiales avanzados como el titanio y los compuestos de carbono limitan su accesibilidad para los fabricantes más pequeños.

- Los equipos especializados y la mano de obra calificada necesarios para procesar estos materiales resultan en ciclos de producción más largos y mayores gastos operativos.

- El desperdicio de material durante los procesos de fabricación aumenta aún más los costos, especialmente en la producción de fibra de carbono.

- Los estrictos estándares de control de calidad y los requisitos de certificación en la industria aeroespacial amplían los plazos de desarrollo.

- Las presiones de costos y los precios fluctuantes de las materias primas desafían la cadena de suministro, especialmente para pedidos no recurrentes.

- Por ejemplo, el alto costo del titanio ha restringido su uso generalizado en la aviación comercial, lo que ha impulsado a las empresas a explorar opciones de materiales híbridos.

Alcance del mercado de materiales aeroespaciales y de defensa

El mercado está segmentado según el producto, la aplicación y el uso final.

• Por producto

En cuanto al producto, el mercado de materiales aeroespaciales y de defensa se segmenta en aleaciones de aluminio, compuestos, aleaciones termorresistentes, plásticos y polímeros, superaleaciones, cerámica, acero, nanocompuestos, grafeno, entre otros. El segmento de aleaciones de aluminio registró la mayor cuota de mercado en 2024, gracias a su ligereza, alta relación resistencia-peso y excelente resistencia a la corrosión. Las aleaciones de aluminio siguen siendo un material predilecto para la fabricación de fuselajes y estructuras de alas debido a su rentabilidad y facilidad de fabricación. Este segmento se beneficia de su uso generalizado en aeronaves comerciales y militares gracias a su fiabilidad y al apoyo que ofrece para mejorar la eficiencia del combustible.

Se prevé que el segmento de materiales compuestos experimente el mayor crecimiento entre 2025 y 2032, gracias a su superior capacidad de reducción de peso, resistencia a la fatiga y versatilidad de conformación. Los materiales compuestos se utilizan cada vez más en programas de aeronaves avanzadas y vehículos de exploración espacial. Su aplicación en fuselajes, palas de rotor y componentes interiores está en rápido crecimiento debido a la demanda de materiales que favorezcan tanto el ahorro de combustible como el rendimiento aerodinámico.

• Por aplicación

Según su aplicación, el mercado de materiales aeroespaciales y de defensa se segmenta en estructuras/aeroestructuras de aeronaves, sistemas de propulsión, componentes, interiores de cabina, satélites, componentes de construcción y aislamiento, entre otros. El segmento de estructuras/aeroestructuras de aeronaves dominó el mercado con la mayor participación en ingresos en 2024, gracias al uso extensivo de materiales de alta resistencia en la construcción de componentes críticos de carga. La creciente demanda de elementos estructurales más ligeros y duraderos para mejorar la eficiencia del combustible y la capacidad de carga útil está impulsando el crecimiento de este segmento.

Se prevé que el segmento de sistemas de propulsión experimente el mayor crecimiento entre 2025 y 2032, impulsado por el aumento de las inversiones en motores y propulsores avanzados para aplicaciones comerciales y de defensa. El uso de aleaciones termorresistentes y superaleaciones en turbinas y núcleos de motor está cobrando impulso gracias a su capacidad para soportar tensiones térmicas y mecánicas extremas en los sistemas de propulsión de nueva generación.

• Por uso final

En función del uso final, el mercado de materiales aeroespaciales y de defensa se segmenta en aviación comercial, militar, ejecutiva y general, entre otros. El segmento comercial registró la mayor cuota de mercado en 2024, impulsado por el aumento de las entregas de aeronaves, el incremento del transporte aéreo de pasajeros y las estrictas normas de emisiones que impulsan la necesidad de materiales más ligeros y eficientes en el consumo de combustible. Los principales fabricantes de equipos originales (OEM) están adoptando cada vez más materiales avanzados para cumplir con los cambiantes objetivos de rendimiento ambiental y económico.

Se prevé que el segmento militar experimente el mayor crecimiento entre 2025 y 2032, impulsado por el aumento de los presupuestos de defensa y las iniciativas de modernización a nivel mundial. Los programas estratégicos de defensa están impulsando la demanda de materiales avanzados para aviones de combate, vehículos aéreos no tripulados (UAV) y tecnologías de defensa espacial, donde la resistencia, el sigilo y la durabilidad son parámetros de rendimiento cruciales.

Análisis regional del mercado de materiales aeroespaciales y de defensa

- América del Norte dominó el mercado de materiales aeroespaciales y de defensa con la mayor participación en los ingresos del 37,46 % en 2024, impulsada por sólidas inversiones en la modernización de la defensa y la expansión de las flotas de aviones comerciales.

- El ecosistema de fabricación aeroespacial bien establecido de la región, que incluye actores importantes como Boeing y Lockheed Martin, apoya significativamente el consumo de materiales de alto rendimiento para componentes estructurales y de propulsión.

- La innovación continua en materiales livianos y sustentables, junto con el creciente gasto en I+D, continúa consolidando el liderazgo de América del Norte en el mercado.

Perspectivas del mercado de materiales aeroespaciales y de defensa de EE. UU.

El mercado estadounidense de materiales aeroespaciales y de defensa representó la mayor parte del mercado norteamericano en 2024, impulsado por un aumento en las adquisiciones de defensa y la creciente demanda de producción de aeronaves comerciales. Las continuas modernizaciones militares del país, que incluyen aviones de combate de última generación y sistemas satelitales, están impulsando la adopción de compuestos y aleaciones avanzados. Además, el sector de exploración espacial estadounidense, con proyectos liderados por la NASA y empresas privadas como SpaceX, contribuye a la creciente demanda de materiales ligeros y de alta resistencia, adecuados para entornos extremos.

Perspectivas del mercado europeo de materiales aeroespaciales y de defensa

Se prevé que el mercado europeo de materiales aeroespaciales y de defensa experimente el mayor crecimiento entre 2025 y 2032, impulsado por iniciativas de defensa colaborativas y una mayor actividad de fabricación de aeronaves. Países como Francia, Alemania y el Reino Unido están invirtiendo en aeronaves militares y misiones espaciales, impulsando la innovación y la demanda de materiales. Además, el compromiso de la Unión Europea con los combustibles de aviación sostenibles y los materiales ligeros está impulsando el uso de compuestos y termoplásticos. La región también prioriza la localización y la autonomía estratégica, lo que impulsa el crecimiento de la producción nacional de materiales.

Perspectivas del mercado de materiales aeroespaciales y de defensa del Reino Unido

Se prevé que el mercado británico de materiales aeroespaciales y de defensa experimente su mayor crecimiento entre 2025 y 2032, impulsado por el aumento del presupuesto de defensa del gobierno y la atención prestada a programas de aeronaves autóctonas como el Sistema Aéreo de Combate del Futuro (FCAS). La creciente colaboración con la OTAN y sus socios europeos también está impulsando la inversión en materiales de vanguardia que mejoran la eficiencia y la capacidad de supervivencia de las aeronaves. Además, se espera que el énfasis del Reino Unido en la aviación limpia y la investigación en materiales impulse la innovación en compuestos de carbono y alternativas sostenibles.

Análisis del mercado alemán de materiales aeroespaciales y de defensa

Se prevé que el mercado alemán de materiales aeroespaciales y de defensa experimente su mayor crecimiento entre 2025 y 2032, gracias al aumento de la inversión en aviación civil, las mejoras en defensa y la fabricación avanzada. La participación del país en proyectos de defensa europeos, como el Eurofighter y los helicópteros militares, impulsa la demanda de materiales especializados, en particular aleaciones y compuestos termorresistentes. La sólida base industrial de Alemania y su liderazgo en innovación en ingeniería crean un entorno favorable para el desarrollo y la implementación de materiales aeroespaciales de nueva generación.

Perspectiva del mercado de materiales aeroespaciales y de defensa de Asia-Pacífico

Se prevé que la región Asia-Pacífico experimente la tasa de crecimiento más rápida entre 2025 y 2032, impulsada por la expansión de la aviación comercial y el aumento del gasto en defensa en países como China, India y Japón. La creciente urbanización, la demanda de viajes aéreos y los programas nacionales de fabricación de aeronaves impulsan el consumo de materiales. Además, los gobiernos regionales invierten en la exploración espacial y el desarrollo de satélites, lo que impulsa aún más el mercado. La transición hacia la autosuficiencia en la producción de defensa, especialmente en India y China, impulsa la demanda regional de materiales de grado aeroespacial.

Análisis del mercado de materiales aeroespaciales y de defensa de Japón

Se prevé que el mercado japonés de materiales aeroespaciales y de defensa experimente su mayor crecimiento entre 2025 y 2032, debido al crecimiento de las misiones espaciales, las mejoras en defensa y la participación en la aviación comercial global. El Ministerio de Defensa japonés continúa priorizando las tecnologías furtivas y los materiales de alto rendimiento para las aeronaves de nueva generación. Además, los fabricantes aeroespaciales nacionales están invirtiendo en I+D para desarrollar compuestos ligeros y cerámicas adecuadas para aplicaciones espaciales y de defensa. El énfasis de Japón en la precisión y los estándares de calidad se alinea con la demanda de materiales duraderos y de alto rendimiento.

Análisis del mercado de materiales aeroespaciales y de defensa de China

China dominó el mercado de materiales aeroespaciales y de defensa de Asia-Pacífico en 2024, impulsada por la fuerte inversión del país en el desarrollo de aeronaves autóctonas y la rápida expansión de su programa espacial. El aumento de la producción de aeronaves como el COMAC C919, así como la modernización del Ejército Popular de Liberación (EPL), están impulsando significativamente la demanda de materiales avanzados. El enfoque del gobierno chino en reducir la dependencia de materiales extranjeros y mejorar su cadena de suministro nacional también es un factor clave del crecimiento del mercado.

Cuota de mercado de materiales aeroespaciales y de defensa

La industria de materiales aeroespaciales y de defensa está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Hindalco - Almex Aerospace Limited (India)

- Tata Advanced Systems Limited (India)

- MATERION CORPORATION (EE. UU.)

- PARK AEROSPACE CORP. (EE. UU.)

- TEIJIN LIMITED. (Japón)

- TORAY INDUSTRIES, INC. (Japón)

- 3M (EE. UU.)

- Huntsman International LLC. (EE. UU.)

- Safran (Francia)

- Arkema (Francia)

- Solvay (Bélgica)

- Rogers Corporation (EE. UU.)

- Corporación Alcoa (EE. UU.)

- Arconic (EE. UU.)

- Hexcel Corporation (EE. UU.)

- Constellium (Países Bajos)

- AMG (Países Bajos)

- SGL Carbon (Alemania)

- DuPont (EE. UU.)

- SABIC (Arabia Saudita)

Últimos avances en el mercado global de materiales aeroespaciales y de defensa

- En julio de 2023, Safran Helicopter Engines y Hindustan Aeronautics Limited (HAL) formaron una empresa conjunta en Bangalore, India, para diseñar, producir y dar soporte a motores de helicópteros para los programas de helicópteros navales de la India. Esta colaboración marca la primera iniciativa de la India en el diseño y la fabricación de motores, apoyando la visión nacional de autosuficiencia tecnológica de defensa y fortaleciendo la hoja de ruta estratégica aeroespacial entre India y Francia. Aprovechando la experiencia en fabricación de HAL y el diseño de motores de turboeje de Safran, la colaboración busca explorar nuevas oportunidades de negocio en la aviación.

- En junio de 2023, Teijin Carbon anunció su compromiso con la industria aeroespacial ofreciendo soluciones ligeras y duraderas mediante un enfoque integral que integra materiales de alto rendimiento y tecnologías de fabricación avanzadas. Utilizando las fibras de carbono Tenax de Teijin, la empresa está revolucionando la industria aeroespacial con componentes de alto rendimiento adaptados a las necesidades específicas de los fabricantes de aeronaves. Esta iniciativa busca ofrecer soluciones personalizadas que mejoren el rendimiento y la eficiencia de las aeronaves.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.