Global Aerospace Foam Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

8.17 Billion

USD

13.21 Billion

2024

2032

USD

8.17 Billion

USD

13.21 Billion

2024

2032

| 2025 –2032 | |

| USD 8.17 Billion | |

| USD 13.21 Billion | |

| % | |

|

Segmentación del mercado global de espumas aeroespaciales por tipo (espuma de PU, espuma de PE, espuma cerámica, espuma de melamina, espuma metálica, espuma de PI, espuma de PET, espuma de PVC, espuma especial de alto rendimiento y otras), aplicación (asientos de aeronaves, alfombras para pisos de aeronaves, almohadillas para cabina de vuelo y compartimentos superiores), uso final (aviación general, aviación comercial y aeronaves militares): tendencias y pronóstico de la industria hasta 2032.

Tamaño del mercado de espuma aeroespacial

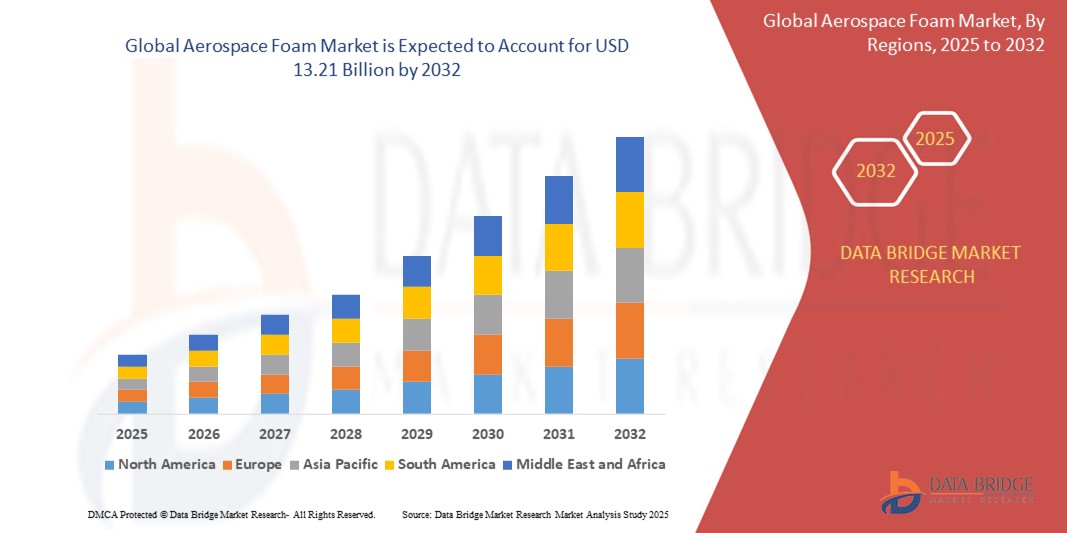

- El tamaño del mercado global de espuma aeroespacial se valoró en USD 8,17 mil millones en 2024 y se espera que alcance los USD 13,21 mil millones para 2032 , con una CAGR del 6,20% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida al aumento de la producción de aeronaves y la modernización de la flota en los sectores de la aviación comercial, general y militar, lo que impulsa la demanda de materiales livianos y de alto rendimiento para mejorar la eficiencia del combustible y cumplir con los estándares de seguridad.

- Además, la creciente atención a la comodidad de los pasajeros, el aislamiento térmico y la resistencia al fuego está consolidando la espuma aeroespacial como un material crucial para interiores de cabinas y aplicaciones estructurales. Estos factores convergentes están acelerando la adopción de soluciones de espuma avanzadas, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de espumas aeroespaciales

- Las espumas aeroespaciales, utilizadas para aislamiento, amortiguación y aplicaciones estructurales en aeronaves, son componentes cada vez más vitales en la aviación moderna debido a su naturaleza liviana, alta resistencia térmica y capacidad para cumplir con estrictas regulaciones contra incendios, humo y toxicidad.

- La creciente demanda de espumas aeroespaciales se ve impulsada principalmente por el crecimiento de los viajes aéreos mundiales, el aumento de la producción de aeronaves y el creciente énfasis en la eficiencia del combustible y la comodidad de los pasajeros en los sectores de la aviación comercial, militar y general.

- América del Norte dominó el mercado de espuma aeroespacial con una participación del 38,35% en 2024, debido a la fuerte presencia de los principales fabricantes aeroespaciales y una sólida infraestructura de aviación.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de espuma aeroespacial durante el período de pronóstico debido a la expansión de los viajes aéreos, los programas de modernización de la flota y la creciente demanda de materiales livianos.

- El segmento de espuma de PU dominó el mercado con una participación del 34,85 % en 2024, gracias a sus excelentes propiedades de amortiguación, ligereza y rentabilidad. Ampliamente utilizada en asientos de aeronaves y acolchado interior, la espuma de PU ayuda a reducir el peso de las aeronaves, a la vez que mejora la comodidad y la seguridad de los pasajeros. Su cumplimiento con las normas de fuego, humo y toxicidad (FST) la convierte en un material predilecto para aplicaciones en cabina.

Alcance del informe y segmentación del mercado de espumas aeroespaciales

|

Atributos |

Perspectivas clave del mercado de espumas aeroespaciales |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de espumas aeroespaciales

“Desarrollo creciente de tecnologías avanzadas de espuma”

- Una tendencia significativa y en aceleración en el mercado global de espuma aeroespacial es el creciente desarrollo de tecnologías de espuma avanzadas diseñadas para una mayor resistencia térmica, menor peso y cumplimiento de los estrictos estándares de llama, humo y toxicidad (FST) en la aviación.

- Por ejemplo, los fabricantes están innovando con nuevas formulaciones de espumas de poliuretano y poliimida que proporcionan un aislamiento superior y resistencia mecánica, a la vez que contribuyen a la reducción del peso general de las aeronaves. De igual manera, las espumas cerámicas están ganando terreno por su capacidad para soportar temperaturas extremas en aplicaciones aeroespaciales especializadas.

- Estas espumas avanzadas también se están diseñando para cumplir con las nuevas normativas ambientales y de seguridad, con materiales que ofrecen mayor reciclabilidad y menores emisiones durante la producción. La integración de espumas aeroespaciales en las estructuras de aeronaves de nueva generación permite a los fabricantes cumplir con los objetivos de eficiencia de combustible y emisiones.

- Esta tendencia hacia materiales de espuma altamente funcionales, compatibles y ambientalmente sostenibles impulsa la investigación y la innovación de productos en toda la cadena de valor aeroespacial. Las empresas invierten en I+D para desarrollar espumas especiales que ofrezcan multifuncionalidad, como amortiguación de vibraciones, aislamiento acústico y una alta relación resistencia-peso.

- La demanda de espumas aeroespaciales tecnológicamente avanzadas está creciendo rápidamente a medida que los fabricantes de equipos originales de aeronaves y las aerolíneas buscan mejorar la eficiencia operativa, la comodidad de los pasajeros y el cumplimiento de los estándares de aviación global en evolución.

Dinámica del mercado de espumas aeroespaciales

Conductor

Creciente demanda de materiales ligeros

- El creciente énfasis en la eficiencia del combustible y el rendimiento tanto en la aviación comercial como militar es un impulsor importante de la creciente demanda de materiales livianos como las espumas aeroespaciales.

- Por ejemplo, las espumas aeroespaciales ayudan a reducir el peso total de la aeronave, lo que incide directamente en el consumo de combustible y las emisiones. Su aplicación en el aislamiento de cabinas, asientos y paneles interiores respalda los esfuerzos para optimizar la capacidad de carga útil y la eficiencia operativa.

- A medida que los fabricantes de aeronaves priorizan el desarrollo de aviones de próxima generación y energéticamente eficientes, las espumas aeroespaciales con altas relaciones resistencia-peso se están volviendo esenciales para mantener la integridad estructural sin comprometer el rendimiento ni la seguridad.

- Además, la expansión de la flota mundial de aeronaves y el aumento del tráfico aéreo de pasajeros intensifican la demanda de materiales eficientes que permitan un mayor volumen de producción sin comprometer la calidad ni el rendimiento. Este crecimiento se ve impulsado por el aumento de las inversiones en programas de modernización de aeronaves y en iniciativas de fabricación de aeronaves de nueva generación.

- Además, los mandatos regulatorios sobre las emisiones de carbono están alentando a la industria de la aviación a adoptar alternativas de materiales livianos y sostenibles, consolidando las espumas aeroespaciales como una solución de material central en el diseño de aeronaves.

Restricción/Desafío

“Alto costo de desarrollo”

- El alto costo asociado con el desarrollo y la fabricación de espumas de grado aeroespacial representa un desafío significativo para una mayor expansión del mercado. Estos costos se derivan de los rigurosos procesos de prueba, certificación y control de calidad requeridos para cumplir con los estándares de la industria aeronáutica.

- Por ejemplo, las espumas avanzadas que ofrecen resistencia al fuego, aislamiento térmico y durabilidad deben someterse a una validación exhaustiva, lo que aumenta tanto el tiempo como los costos de desarrollo. Esto limita el acceso al mercado para las empresas más pequeñas y puede retrasar su adopción en segmentos sensibles a los costos.

- Además, las materias primas y las formulaciones patentadas necesarias para las espumas aeroespaciales de alto rendimiento suelen contribuir a un aumento de los costos de producción. Estos factores pueden dificultar que los fabricantes equilibren las exigencias de rendimiento con la asequibilidad.

- Además, las fluctuaciones en los precios de las materias primas y las interrupciones en la cadena de suministro pueden incrementar aún más los costos de producción, lo que resulta en una reducción de los márgenes de beneficio y la volatilidad de los precios en el mercado. Estos desafíos son especialmente importantes en el caso de las espumas especiales de alto rendimiento que dependen de insumos escasos o importados.

- Para superar estos desafíos será necesario seguir innovando en los materiales, optimizar los procesos y colaborar en toda la cadena de suministro aeroespacial para reducir las barreras de costos y, al mismo tiempo, mantener altos estándares de seguridad y rendimiento.

Alcance del mercado de espumas aeroespaciales

El mercado está segmentado según el tipo, la aplicación y el uso final.

• Por tipo

Según el tipo, el mercado de espumas aeroespaciales se segmenta en espuma de PU, espuma de PE, espuma cerámica, espuma de melamina, espuma metálica, espuma de PI, espuma de PET, espuma de PVC, espumas especiales de alto rendimiento, entre otras. El segmento de espuma de PU obtuvo la mayor cuota de mercado, con un 34,85%, en 2024, gracias a sus excelentes propiedades de amortiguación, ligereza y rentabilidad. Ampliamente utilizada en asientos de aeronaves y acolchado interior, la espuma de PU ayuda a reducir el peso de las aeronaves, a la vez que mejora la comodidad y la seguridad de los pasajeros. Su cumplimiento con las normas de fuego, humo y toxicidad (FST) la convierte en un material predilecto para aplicaciones en cabinas.

Se prevé que el segmento de espumas especiales de alto rendimiento registre la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsada por la creciente demanda de materiales avanzados que ofrezcan un alto aislamiento térmico, resistencia al fuego y resistencia mecánica. Estas espumas están diseñadas para entornos aeroespaciales exigentes, impulsando la innovación en estructuras ligeras y contribuyendo a los objetivos de eficiencia de combustible y reducción de emisiones en los sectores de la aviación comercial y de defensa.

• Por aplicación

Según su aplicación, el mercado de la espuma aeroespacial se segmenta en asientos de avión, alfombras para pisos de avión, almohadillas para cabina de vuelo y compartimentos superiores. El segmento de asientos de avión dominó la cuota de mercado en 2024 debido al gran volumen de espuma utilizada en asientos de pasajeros para garantizar la comodidad, la absorción de impactos y el aislamiento térmico. A medida que las aerolíneas priorizan cada vez más la experiencia del pasajero, las inversiones en materiales de espuma avanzados con características ergonómicas y de seguridad siguen creciendo.

Se proyecta que el segmento de compartimentos superiores registre la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsada por la tendencia hacia interiores de cabina más ligeros que contribuyen a la reducción general del peso. Los materiales de espuma utilizados en los compartimentos superiores deben cumplir con los estrictos estándares estructurales y de FST, a la vez que ofrecen flexibilidad de diseño. El creciente número de modernizaciones de aeronaves y el creciente volumen de viajes de pasajeros también impulsan la demanda de componentes interiores mejorados y que cumplan con las normativas.

• Por uso final

Según el uso final, el mercado de la espuma aeroespacial se segmenta en aviación general, aviación comercial y aeronaves militares. El segmento de la aviación comercial representó la mayor cuota de mercado en 2024, impulsado por el aumento de los viajes aéreos globales, la expansión de las flotas aéreas y la creciente atención a la seguridad y la comodidad de los pasajeros. Las aerolíneas comerciales priorizan materiales ligeros, duraderos y que cumplen con las normativas, lo que impulsa la demanda de espuma aeroespacial para asientos, aislamiento y paneles.

Se prevé que el segmento de aeronaves militares experimente su mayor crecimiento anual compuesto (TCAC) entre 2025 y 2032, impulsado por el aumento de los presupuestos de defensa, la modernización de las flotas aéreas y la necesidad de materiales de alto rendimiento en aeronaves tácticas y de transporte. Las espumas utilizadas en la aviación militar deben cumplir con estándares más estrictos de durabilidad, resistencia al impacto y rendimiento térmico para operar en condiciones extremas. Esto impulsa la innovación y la adopción continuas de materiales en las aplicaciones aeroespaciales de defensa.

Análisis regional del mercado de espumas aeroespaciales

- América del Norte dominó el mercado de espuma aeroespacial con la mayor participación en los ingresos del 38,35 % en 2024, impulsada por la fuerte presencia de los principales fabricantes aeroespaciales y una sólida infraestructura de aviación.

- La inversión continua de la región en la producción de aeronaves militares y comerciales respalda la demanda sostenida de materiales de espuma avanzados utilizados en asientos, aislamiento y componentes estructurales.

- Este crecimiento se ve reforzado aún más por una alta actividad de I+D, estrictas normas de seguridad y un aumento de las operaciones de modernización y MRO centradas en mejorar la eficiencia de las aeronaves y la comodidad de la cabina.

Perspectiva del mercado de espuma aeroespacial de EE. UU.

El mercado estadounidense de espuma aeroespacial capturó la mayor participación en los ingresos en 2024 en Norteamérica, impulsado por el dominio del país en la fabricación de aeronaves de defensa y comerciales. Grandes fabricantes de equipos originales (OEM) como Boeing y Lockheed Martin contribuyen a un consumo significativo de espuma en diversos componentes. El enfoque del país en reducir el peso de las aeronaves para mejorar la eficiencia del combustible y el cumplimiento de las normas de seguridad de la FAA fomenta la innovación continua en materiales de espuma. Estados Unidos también experimenta una creciente demanda de espumas ignífugas y ecológicas, tanto para nuevas construcciones como para la modernización de flotas.

Perspectivas del mercado europeo de espumas aeroespaciales

Se prevé que el mercado europeo de espumas aeroespaciales se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por el fuerte énfasis en la aviación sostenible y el aumento de las entregas de aeronaves. Los líderes aeroespaciales europeos están adoptando materiales ligeros y reciclables para cumplir con los objetivos de emisiones de la UE y las iniciativas de ahorro de combustible. La región también se beneficia de la presencia de Airbus y de una amplia red de proveedores, con una creciente demanda de espumas de alto rendimiento para interiores de cabinas y aplicaciones de reducción de ruido en la aviación civil y militar.

Perspectivas del mercado de espuma aeroespacial del Reino Unido

Se prevé que el mercado británico de espumas aeroespaciales crezca de forma constante durante el período de pronóstico, impulsado por iniciativas de I+D aeroespacial respaldadas por el gobierno y un sector consolidado de interiores de aeronaves. Con el aumento de las actividades de MRO y la exportación de componentes aeroespaciales ligeros, la demanda de espumas especializadas para aislamiento y asientos continúa en aumento. El enfoque del país en el desarrollo de materiales sostenibles y prácticas de economía circular impulsa aún más el interés en las tecnologías de espumas reciclables y resistentes al fuego.

Análisis del mercado alemán de espuma aeroespacial

Se prevé un crecimiento significativo del mercado alemán de espumas aeroespaciales, impulsado por la avanzada capacidad de fabricación y la excelencia en ingeniería del país. Como proveedor clave de Airbus y otras empresas aeroespaciales europeas, Alemania desempeña un papel fundamental en la integración de espumas ligeras, duraderas y térmicamente eficientes. El énfasis en la innovación y el cumplimiento de estrictas normas de seguridad contra incendios promueven su adopción tanto en el segmento de aeronaves civiles como de defensa.

Análisis del mercado de espuma aeroespacial de Asia-Pacífico

Se proyecta que el mercado de espumas aeroespaciales de Asia-Pacífico crecerá a su tasa de crecimiento anual compuesto (TCAC) más rápida entre 2025 y 2032, impulsado por la expansión de los viajes aéreos, los programas de modernización de flotas y la creciente demanda de materiales ligeros. La rápida industrialización en países como China, India y Japón está impulsando el desarrollo de aeronaves autóctonas y las cadenas de suministro relacionadas. Las iniciativas gubernamentales para impulsar la infraestructura aeronáutica y la fabricación nacional aceleran aún más la adopción de espumas aeroespaciales para aplicaciones interiores y estructurales.

Análisis del mercado de espuma aeroespacial de Japón

El mercado japonés de espumas aeroespaciales experimenta un crecimiento constante, impulsado por un ecosistema aeroespacial consolidado y el desarrollo continuo de aeronaves de pasajeros y defensa. La apuesta del país por materiales energéticamente eficientes y tecnológicamente avanzados se alinea con el uso de espumas aeroespaciales especializadas en aislamiento térmico, reducción de ruido y asientos. El compromiso de Japón con la calidad, la seguridad y la innovación está impulsando la adopción de espumas de alto rendimiento tanto en los segmentos de fabricantes de equipos originales (OEM) como en el mercado de repuestos.

Análisis del mercado de espuma aeroespacial de China

El mercado chino de espumas aeroespaciales representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2024, gracias a la sólida inversión gubernamental en aviación y al rápido crecimiento del sector de las aerolíneas nacionales. El enfoque de China en el desarrollo de sus propios aviones comerciales, como el COMAC C919, está impulsando una alta demanda de materiales de espuma de origen local. Además, el sólido segmento de aviación de defensa del país y su papel como proveedor global de componentes aeroespaciales contribuyen al aumento del consumo de espumas avanzadas en diversas aplicaciones.

Cuota de mercado de la espuma aeroespacial

La industria de la espuma aeroespacial está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- BASF (Alemania)

- ARMACELL (Luxemburgo)

- Boyd (Estados Unidos)

- Evonik Industries AG (Alemania)

- ERG Aerospace Corp. (EE. UU.)

- Zotefoams plc (Reino Unido)

- Solvay (Bélgica)

- Fritz Nauer AG (Suiza)

- UFP Technologies, Inc. (EE. UU.)

- Poliuretanos NCFI (EE. UU.)

- DuPont (EE. UU.)

- Recticel (Bélgica)

- Rogers Corporation (EE. UU.)

- Huntsman International LLC (EE. UU.)

- Aerofoam Industries, LLC (EE. UU.)

- Technifab, Inc. (EE. UU.)

- Forest City Technologies, Inc. (EE. UU.)

- Greiner Foam International GmbH (Austria)

- SINFO, spol. s ro (República Checa)

- Airex AG (Suiza)

Últimos avances en el mercado mundial de espumas aeroespaciales

- En septiembre de 2024, L&L Products lanzó sus materiales de espuma patentados InsituCore, diseñados para la fabricación de compuestos livianos, lo que se espera que tenga un impacto significativo en el mercado de espuma aeroespacial al agilizar los procesos de producción y permitir la creación de piezas de forma neta con densidad y resistencia personalizadas, mejorando así la eficiencia y la flexibilidad de diseño para los fabricantes aeroespaciales.

- En marzo de 2024, ERG Materials and Aerospace presentó su espuma Duocel®, una espuma de celda abierta ultraligera, rígida y altamente personalizable, destacando su potencial en el sector aeroespacial para aplicaciones que requieren un rendimiento estructural y térmico a medida. Se prevé que esta demostración aumente el interés de la industria en materiales de espuma adaptables y de alto rendimiento.

- En mayo de 2022, 3A Composites anunció la adquisición del negocio de espumas de resina TegraCore PPSU de SOLVAY, utilizado en los sectores aeroespacial, marítimo y ferroviario. Esta estrategia fortalece la cartera de 3A Composites, mejorando su oferta de materiales de alto rendimiento y ampliando su presencia en industrias clave, garantizando así la innovación continua y el soporte para diversas aplicaciones.

- En marzo de 2022, Evonik Industries AG anunció sus planes para una importante inversión en una planta de vanguardia para la fabricación de espumas ROHACELL, materiales de núcleo integral para compuestos sándwich. Ubicada en Darmstadt, Alemania, la nueva planta representa un compromiso firme con el avance de los sectores aeroespacial, automotriz, médico y otros, atendiendo las cambiantes demandas de la industria e impulsando el progreso tecnológico.

- En febrero de 2020, la introducción por parte de Evonik de los núcleos de espuma ROHACELL para compuestos aeroespaciales y producción automatizada marcó un avance clave, promoviendo un mayor uso de materiales de núcleo livianos que respaldan una fabricación más rápida y eficiente, al tiempo que cumplen con las estrictas demandas de rendimiento de las aplicaciones aeroespaciales.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.