Global Aerospace High Performance Alloys Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

14.59 Billion

USD

26.03 Billion

2025

2033

USD

14.59 Billion

USD

26.03 Billion

2025

2033

| 2026 –2033 | |

| USD 14.59 Billion | |

| USD 26.03 Billion | |

| % | |

|

Segmentación del mercado global de aleaciones de alto rendimiento para la industria aeroespacial, por tipo de producto (base de hierro, base de cobalto y base de níquel), tipo de aleación (aleación forjada y aleación fundida), elemento de aleación (aluminio, titanio, magnesio y otros): tendencias de la industria y pronóstico hasta 2033.

Tamaño del mercado de aleaciones de alto rendimiento para la industria aeroespacial

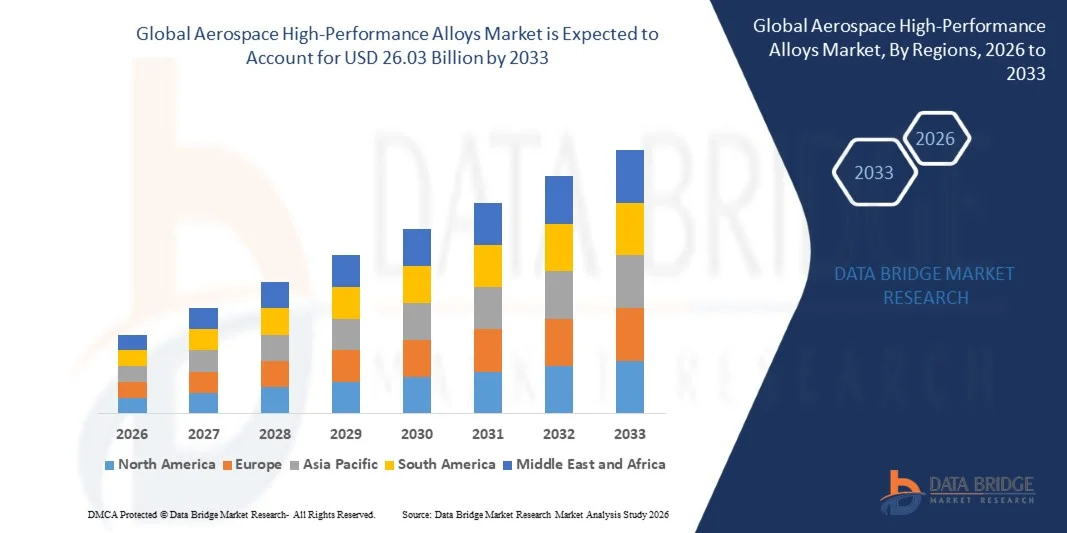

- El tamaño del mercado mundial de aleaciones de alto rendimiento para la industria aeroespacial se valoró en 14.590 millones de dólares en 2025 y se espera que alcance los 26.030 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 7,50% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente demanda de materiales ligeros y de alta resistencia en aeronaves comerciales y militares.

- La creciente adopción de aleaciones avanzadas en motores de turbina, fuselajes y componentes estructurales está impulsando aún más la expansión del mercado.

Análisis del mercado de aleaciones de alto rendimiento para la industria aeroespacial

- Las aleaciones de alto rendimiento aeroespaciales se utilizan cada vez más en aeronaves, naves espaciales y aplicaciones de defensa debido a su relación resistencia-peso superior y resistencia térmica.

- El mercado está impulsado por el aumento de la producción de aeronaves, la modernización de las flotas de defensa y la necesidad de componentes aeroespaciales de alto rendimiento y bajo consumo de combustible.

- América del Norte dominó el mercado de aleaciones de alto rendimiento para la industria aeroespacial con la mayor cuota de ingresos, un 38,75 % en 2025, impulsada por una fuerte presencia de fabricantes aeroespaciales, el aumento de la producción de aeronaves y la investigación avanzada en materiales de alto rendimiento.

- Se espera que la región de Asia-Pacífico experimente la mayor tasa de crecimiento en el mercado mundial de aleaciones de alto rendimiento para la industria aeroespacial , impulsada por el aumento de la producción de aeronaves comerciales, la expansión de los programas de defensa, las iniciativas gubernamentales que apoyan la fabricación aeroespacial y la creciente adopción de materiales avanzados de alto rendimiento.

- El segmento de aleaciones a base de níquel representó la mayor cuota de mercado en 2025, impulsado por su excepcional resistencia a altas temperaturas, resistencia a la corrosión y su amplia aplicación en motores a reacción, turbinas de gas y componentes estructurales. Las aleaciones a base de níquel son las preferidas para aplicaciones aeroespaciales críticas donde la durabilidad y el rendimiento en condiciones extremas son primordiales. Además, los esfuerzos continuos de I+D se centran en mejorar la resistencia a la fluencia y el rendimiento frente a la oxidación, lo que refuerza aún más el dominio del segmento. La creciente demanda de aeronaves comerciales y militares también respalda la adopción sostenida de aleaciones a base de níquel en toda la industria aeroespacial.

Alcance del informe y segmentación del mercado de aleaciones de alto rendimiento para la industria aeroespacial.

|

Atributos |

Información clave del mercado de aleaciones de alto rendimiento para la industria aeroespacial |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

• Aperam (Luxemburgo) |

|

Oportunidades de mercado |

• Creciente demanda de componentes aeronáuticos ligeros y de bajo consumo de combustible |

|

Conjuntos de información de datos de valor añadido |

Además de información sobre el mercado como el valor de mercado, la tasa de crecimiento, los segmentos de mercado, la cobertura geográfica, los actores del mercado y el escenario del mercado, el informe de mercado elaborado por el equipo de Data Bridge Market Research incluye un análisis experto en profundidad, análisis de importación/exportación, análisis de precios, análisis de producción y consumo, y análisis PESTLE. |

Tendencias del mercado de aleaciones de alto rendimiento para la industria aeroespacial

“Aumentando la demanda de componentes aeronáuticos ligeros y de bajo consumo de combustible”

• El creciente interés en materiales ligeros, de alta resistencia y resistentes a la corrosión está transformando significativamente el mercado de aleaciones de alto rendimiento para la industria aeroespacial, ya que los fabricantes prefieren cada vez más aleaciones que mejoran el rendimiento, la eficiencia del combustible y la durabilidad de las aeronaves. Las aleaciones de alto rendimiento están ganando terreno debido a su capacidad para soportar temperaturas extremas, reducir el peso estructural y mantener la integridad mecánica, lo que refuerza su adopción en aplicaciones comerciales, militares y espaciales.

• La creciente concienciación sobre las normativas medioambientales, la eficiencia del combustible y la longevidad de las aeronaves ha acelerado la demanda de aleaciones de alto rendimiento en motores de turbina, fuselajes, trenes de aterrizaje y componentes estructurales. Los fabricantes de equipos originales aeroespaciales y de defensa buscan activamente aleaciones que mejoren la eficiencia operativa, reduzcan los costes de mantenimiento y prolonguen el ciclo de vida del producto, lo que impulsa la colaboración entre proveedores de materiales e integradores aeroespaciales.

• Los estándares de sostenibilidad y rendimiento influyen en las decisiones de compra, y los fabricantes hacen hincapié en las certificaciones de materiales, la trazabilidad y el cumplimiento de las normativas aeroespaciales. Estos factores ayudan a las empresas aeroespaciales a diferenciar sus productos en un mercado competitivo y a garantizar la seguridad, al tiempo que impulsan la adopción de procesos metalúrgicos avanzados e innovaciones en aleaciones.

• Por ejemplo, en 2024, Boeing en EE. UU. y Airbus en Francia ampliaron sus programas de producción de aeronaves incorporando aleaciones de alto rendimiento a base de titanio y níquel en fuselajes y componentes de motores. Estas implementaciones se introdujeron en respuesta a la creciente demanda de aeronaves duraderas y de bajo consumo de combustible, con aplicaciones que abarcan aviones comerciales, aeronaves militares y vehículos de lanzamiento espacial. Las aleaciones también contribuyeron a la reducción de peso y a la mejora de la eficiencia operativa.

• Si bien la demanda de aleaciones de alto rendimiento para la industria aeroespacial está en aumento, la expansión sostenida del mercado depende de la investigación y el desarrollo continuos, la producción rentable y el cumplimiento de estrictas normas de rendimiento y seguridad. Los fabricantes también se están centrando en mejorar la resiliencia de la cadena de suministro, las tecnologías de procesamiento de aleaciones y el desarrollo de soluciones innovadoras que equilibren el costo, el rendimiento y el cumplimiento normativo para una mayor adopción.

Dinámica del mercado de aleaciones de alto rendimiento para la industria aeroespacial

Conductor

“Aumentando la demanda de materiales ligeros y resistentes a la corrosión”

• La creciente demanda de materiales ligeros y de alta resistencia es un factor clave para el mercado de aleaciones de alto rendimiento en la industria aeroespacial. Los fabricantes están reemplazando progresivamente los metales convencionales con aleaciones avanzadas a base de titanio, níquel y aluminio para mejorar la eficiencia del combustible, reducir el peso de las aeronaves y cumplir con estrictos estándares de rendimiento. Esta tendencia también está impulsando la investigación sobre nuevas composiciones de aleaciones y procesos de fabricación aditiva.

• La creciente aplicación de estas tecnologías en motores de turbina, fuselajes, trenes de aterrizaje y estructuras de naves espaciales está impulsando el crecimiento del mercado. Las aleaciones de alto rendimiento mejoran la resistencia, la estabilidad térmica y la resistencia a la corrosión, al tiempo que mantienen la integridad estructural en condiciones extremas, lo que permite a las empresas aeroespaciales cumplir con los requisitos de eficiencia operativa y seguridad. El auge de los programas de defensa y exploración espacial a nivel mundial refuerza aún más esta tendencia.

• Los fabricantes de equipos originales (OEM) y los proveedores de componentes aeroespaciales están promoviendo activamente soluciones de alto rendimiento basadas en aleaciones mediante innovaciones de ingeniería, I+D colaborativa y el cumplimiento de las normas de aviación y defensa. Estos esfuerzos se ven respaldados por el creciente interés en la eficiencia del combustible, la durabilidad y la reducción de los costes de mantenimiento, y también fomentan las asociaciones entre fabricantes de materiales e integradores de aeronaves.

• Por ejemplo, en 2023, Lockheed Martin en EE. UU. y Safran en Francia informaron de un mayor uso de aleaciones de titanio y níquel en programas de aviones y helicópteros militares. Esta adopción se debió a la creciente demanda de componentes aeroespaciales ligeros, duraderos y de bajo consumo de combustible, lo que impulsó la diferenciación de productos y las ventajas operativas. Ambas compañías también hicieron hincapié en el cumplimiento normativo y la trazabilidad en el abastecimiento de materiales para fortalecer la fiabilidad y la credibilidad en el mercado.

Aunque la creciente demanda de aleaciones de alto rendimiento impulsa el crecimiento, su mayor adopción depende de la optimización de costes, la disponibilidad de materias primas y la escalabilidad de los procesos de producción. La inversión en eficiencia de la cadena de suministro, extracción sostenible y tecnologías metalúrgicas avanzadas será fundamental para satisfacer la demanda aeroespacial mundial y mantener la ventaja competitiva.

Restricción/Desafío

“Altos costos de producción y procesos de fabricación complejos”

• El coste relativamente elevado de las aleaciones de alto rendimiento para la industria aeroespacial, en comparación con los metales convencionales, sigue siendo un desafío clave que limita su adopción en proyectos sensibles al coste. Los altos costes de las materias primas, la complejidad de la aleación y los intrincados métodos de procesamiento contribuyen a los elevados precios. Además, las fluctuaciones en la disponibilidad de titanio, níquel y aleaciones especiales de aluminio pueden afectar a la estabilidad del suministro y a la penetración en el mercado.

• El conocimiento y la experiencia técnica son desiguales en los mercados emergentes, donde la adopción de aleaciones avanzadas aún es limitada. La falta de comprensión de las propiedades de las aleaciones, los requisitos de procesamiento y las normas de certificación restringe su uso en ciertas aplicaciones aeroespaciales. Esto también ralentiza la adopción de innovaciones en regiones con acceso limitado a la formación e infraestructura metalúrgica.

• Los desafíos de la fabricación y la cadena de suministro también impactan el crecimiento del mercado, ya que las aleaciones de alto rendimiento requieren equipos especializados, mecanizado de precisión y un estricto control de calidad. Las complejidades logísticas y los largos plazos de entrega aumentan los costos operativos. Las empresas deben invertir en mano de obra calificada, instalaciones avanzadas y sistemas de gestión de calidad para mantener la integridad del material.

• Por ejemplo, en 2024, los proveedores aeroespaciales de India y Brasil informaron de una menor adopción de aleaciones de titanio y níquel debido a los precios más altos, la limitada experiencia local y las restricciones de infraestructura. Estos factores también llevaron a algunos fabricantes de aeronaves a depender de las importaciones de componentes de alto rendimiento, lo que afectó a los plazos de producción y a la eficiencia de costes.

• Superar estos desafíos requerirá una producción de aleaciones rentable, tecnologías de fabricación avanzadas y capacitación técnica especializada para ingenieros y fabricantes. La colaboración con organismos de certificación, fabricantes de equipos originales aeroespaciales y proveedores puede ayudar a liberar el potencial de crecimiento a largo plazo del mercado global de aleaciones de alto rendimiento para la industria aeroespacial. El desarrollo de soluciones de aleación competitivas en costos, manteniendo al mismo tiempo el rendimiento, la seguridad y el cumplimiento normativo, será esencial para su adopción generalizada.

Alcance del mercado de aleaciones de alto rendimiento para la industria aeroespacial

El mercado está segmentado en función del tipo de producto, el tipo de aleación y el elemento de aleación.

• Por tipo de producto

Según el tipo de producto, el mercado global de aleaciones de alto rendimiento para la industria aeroespacial se segmenta en aleaciones a base de hierro, cobalto y níquel. El segmento de níquel representó la mayor cuota de mercado en 2025, impulsado por su excepcional resistencia a altas temperaturas, su resistencia a la corrosión y su amplia aplicación en motores a reacción, turbinas de gas y componentes estructurales. Las aleaciones a base de níquel son las preferidas para aplicaciones aeroespaciales críticas donde la durabilidad y el rendimiento en condiciones extremas son fundamentales. Además, los esfuerzos continuos de I+D se centran en mejorar la resistencia a la fluencia y el rendimiento frente a la oxidación, lo que refuerza aún más el dominio de este segmento. La creciente demanda de aeronaves comerciales y militares también respalda la adopción sostenida de aleaciones a base de níquel en toda la industria aeroespacial.

Se prevé que el segmento de aleaciones a base de cobalto experimente el mayor crecimiento entre 2026 y 2033, impulsado por su excelente resistencia al desgaste, estabilidad térmica y capacidad para mantener sus propiedades mecánicas a altas temperaturas. Las aleaciones a base de cobalto se utilizan cada vez más en álabes de turbinas, cojinetes y otros componentes aeroespaciales que requieren resistencia y durabilidad en entornos exigentes. Además, los avances en las técnicas de aleación y la metalurgia de polvos permiten la producción de componentes complejos a base de cobalto con un rendimiento mejorado. El creciente interés en los sistemas de propulsión de última generación y los motores a reacción de alto rendimiento impulsa aún más la adopción de aleaciones de cobalto.

• Por tipo de aleación

Según el tipo de aleación, el mercado se segmenta en aleaciones forjadas y aleaciones fundidas. El segmento de aleaciones forjadas dominó el mercado en 2025 debido a sus propiedades mecánicas mejoradas, microestructura uniforme y versatilidad en los procesos de fabricación, lo que las hace idóneas para componentes de fuselaje y aplicaciones de alta tensión. Las aleaciones forjadas también permiten un conformado preciso, mayor tenacidad y excelente resistencia a la fatiga, características cruciales para los estándares de seguridad aeroespacial. El creciente interés por materiales ligeros pero resistentes en la fabricación de aeronaves impulsa aún más la preferencia por las aleaciones forjadas.

Se prevé que el segmento de aleaciones fundidas experimente el mayor crecimiento entre 2026 y 2033, ya que la fundición permite geometrías complejas y reduce los costos de fabricación de componentes de motor intrincados, como álabes de turbina y cámaras de combustión. Las aleaciones fundidas se utilizan cada vez más en piezas de motor de alto rendimiento, lo que permite a los fabricantes lograr diseños que serían difíciles o antieconómicos con el procesamiento forjado. Además, los avances en la fundición de precisión y las técnicas de fabricación aditiva están mejorando el rendimiento del material y la fiabilidad de los componentes.

• Por elemento de aleación

Según el elemento de aleación, el mercado se segmenta en aluminio, titanio, magnesio y otros. El segmento de titanio acaparó la mayor cuota de mercado en 2025, debido a su alta relación resistencia-peso, resistencia a la corrosión y su creciente uso en componentes estructurales y piezas de motor para mejorar la eficiencia del combustible y el rendimiento general de las aeronaves. Las aleaciones de titanio también ofrecen una resistencia superior a la fatiga, esencial para los componentes aeroespaciales de alto ciclo. Su creciente adopción en aeronaves comerciales y militares, junto con la reducción de costes en la producción de titanio, respalda su continuo dominio.

Se prevé que el segmento del aluminio experimente el mayor crecimiento entre 2026 y 2033, impulsado por su ligereza, facilidad de fabricación y su creciente adopción en estructuras y fuselajes para satisfacer la demanda de aeronaves más ligeras y con mayor eficiencia de combustible. Las aleaciones de aluminio también se integran cada vez más en sistemas de materiales híbridos con compuestos para optimizar el rendimiento. Además, las innovaciones en aleaciones de aluminio de alta resistencia permiten a los fabricantes aeroespaciales reducir el peso total de las aeronaves sin comprometer su integridad estructural.

Análisis regional del mercado de aleaciones de alto rendimiento para la industria aeroespacial

• América del Norte dominó el mercado de aleaciones de alto rendimiento para la industria aeroespacial con la mayor cuota de ingresos, un 38,75 % en 2025, impulsada por una fuerte presencia de fabricantes aeroespaciales, el aumento de la producción de aeronaves y la investigación avanzada en materiales de alto rendimiento.

• La industria aeroespacial de la región adopta ampliamente aleaciones de níquel, titanio y aluminio en motores, fuselajes y componentes estructurales debido a sus altas relaciones resistencia-peso y resistencia a la corrosión.

• La elevada inversión en I+D, junto con instalaciones de fabricación tecnológicamente avanzadas y estrictas normas de seguridad, está impulsando aún más el crecimiento de las aleaciones aeroespaciales de alto rendimiento tanto en aplicaciones comerciales como de defensa.

Análisis del mercado estadounidense de aleaciones de alto rendimiento para la industria aeroespacial.

El mercado estadounidense de aleaciones de alto rendimiento para la industria aeroespacial acaparó la mayor cuota de ingresos en Norteamérica en 2025, impulsado por el aumento de la producción de aeronaves comerciales y un sólido sector de defensa. Los fabricantes se centran cada vez más en aleaciones ligeras y de alta resistencia para mejorar la eficiencia del combustible y el rendimiento de las aeronaves. La creciente adopción de tecnologías de fabricación aditiva y fundición de precisión, junto con la demanda de aleaciones de níquel y titanio, está impulsando significativamente el crecimiento del mercado. Además, las iniciativas gubernamentales que promueven la innovación en materiales aeroespaciales están contribuyendo aún más a la expansión del mercado.

Análisis del mercado europeo de aleaciones de alto rendimiento para la industria aeroespacial.

Se prevé que el mercado europeo de aleaciones de alto rendimiento para la industria aeroespacial experimente el mayor crecimiento entre 2026 y 2033, impulsado por el aumento de las inversiones en aeronaves de nueva generación y las estrictas normativas medioambientales. El creciente interés por los materiales ligeros y de bajo consumo de combustible, así como la adopción de aleaciones de titanio y aluminio, están impulsando la demanda del mercado. Los fabricantes aeroespaciales europeos consolidados, junto con las colaboraciones en investigación y las iniciativas de sostenibilidad, están fomentando la integración de aleaciones de alto rendimiento tanto en aeronaves civiles como de defensa.

Análisis del mercado de aleaciones de alto rendimiento para la industria aeroespacial del Reino Unido

Se prevé que el mercado británico de aleaciones de alto rendimiento para la industria aeroespacial experimente un rápido crecimiento entre 2026 y 2033, impulsado por los sólidos programas de defensa, la expansión de la fabricación aeroespacial comercial y el aumento de la I+D en tecnología de aleaciones. La demanda de aleaciones de alta resistencia y resistentes a la corrosión para fuselajes y motores favorece su adopción en el mercado. Además, el enfoque estratégico del Reino Unido en materiales ligeros e ingeniería de precisión fomenta el uso de aleaciones de alto rendimiento forjadas y fundidas en diversas aplicaciones aeroespaciales.

Análisis del mercado de aleaciones de alto rendimiento para la industria aeroespacial alemana

Se prevé que el mercado alemán de aleaciones de alto rendimiento para la industria aeroespacial experimente un crecimiento considerable entre 2026 y 2033, impulsado por los avances tecnológicos, la innovación en la fabricación aditiva y el énfasis del país en la sostenibilidad. La sólida industria aeroespacial alemana prioriza el uso de aleaciones de titanio y níquel en componentes críticos de motores y aplicaciones estructurales. La creciente demanda de aeronaves de bajo consumo de combustible y la adopción de sistemas de materiales híbridos están impulsando aún más la penetración en el mercado.

Análisis del mercado de aleaciones de alto rendimiento para la industria aeroespacial en Asia-Pacífico

Se prevé que el mercado de aleaciones de alto rendimiento para la industria aeroespacial en Asia-Pacífico experimente un crecimiento significativo entre 2026 y 2033, impulsado por la rápida expansión de la producción de aeronaves, la urbanización y el aumento de las inversiones en los sectores aeroespaciales comerciales y de defensa en países como China, India y Japón. El creciente interés en aleaciones ligeras y de alta resistencia, respaldado por iniciativas gubernamentales y la capacidad de fabricación nacional, está impulsando la adopción del mercado. Además, el aumento de la colaboración con empresas aeroespaciales globales y la creciente demanda de viajes aéreos regionales están impulsando aún más el crecimiento del mercado.

Análisis del mercado de aleaciones de alto rendimiento en la industria aeroespacial japonesa

Se prevé que el mercado japonés de aleaciones de alto rendimiento para la industria aeroespacial experimente un crecimiento constante entre 2026 y 2033, gracias a la avanzada tecnología de fabricación del país, su enfoque en la ingeniería de precisión y la demanda de materiales ligeros y de alto rendimiento. La adopción de aleaciones de titanio y aluminio en fuselajes y componentes de motores impulsa la expansión del mercado. Además, el énfasis de Japón en la investigación avanzada y la integración de aleaciones en procesos de fabricación inteligentes favorece el crecimiento sostenido del sector aeroespacial.

Análisis del mercado de aleaciones de alto rendimiento para la industria aeroespacial china

El mercado chino de aleaciones de alto rendimiento para la industria aeroespacial representó la mayor cuota de ingresos en Asia-Pacífico en 2025, debido a la rápida expansión de la producción de aeronaves comerciales, el crecimiento de sus programas de defensa y la alta adopción de materiales avanzados. La inversión de China en tecnologías aeroespaciales de última generación y la fabricación local de aleaciones de níquel, titanio y aluminio son factores clave que impulsan el crecimiento del mercado. Además, las iniciativas gubernamentales que promueven la autosuficiencia en materiales aeroespaciales y la creciente demanda de viajes aéreos por parte de la clase media están acelerando la expansión del mercado.

Cuota de mercado de aleaciones de alto rendimiento para el sector aeroespacial

La industria de aleaciones de alto rendimiento para el sector aeroespacial está liderada principalmente por empresas consolidadas, entre las que se incluyen:

• Aperam (Luxemburgo)

• Alcoa Corporation (EE. UU.)

• CRS Holdings Inc. (EE. UU.

) • Outokumpu (Finlandia)

• Precision Castparts Corp. (EE. UU.)

• THE TIMKEN COMPANY (EE. UU.) •

VSMPO-AVISMA Corporation (Rusia)

• Wall Colmonoy (EE. UU.)

• Materion Corporation (EE. UU.)

• Sandvik AB (Suecia)

• HAYNES INTERNATIONAL (EE. UU.)

• Hitachi Metals, Ltd. (Japón) •

Stanford Advanced Materials (EE. UU.)

• AMG Advanced Metallurgical Group NV (Países Bajos)

• Arconic (EE. UU.)

• Nippon Yakin Kogyo Co. Ltd. (Japón)

• High Performance Alloys, Inc. (EE. UU.)

• eramet (Francia)

• Glencore (Suiza)

• Constellium (Francia)

Últimos avances en el mercado mundial de aleaciones de alto rendimiento para la industria aeroespacial.

- En marzo de 2025, Arconic inauguró un nuevo centro de investigación y desarrollo en Ohio, especializado en aleaciones aeroespaciales ligeras y de alta resistencia. El centro tiene como objetivo acelerar la innovación de productos, mejorar la colaboración con clientes de los sectores aeroespacial y de defensa, y desarrollar materiales de última generación. Esta iniciativa fortalece la posición competitiva de Arconic, permite una adopción más rápida de aleaciones avanzadas y respalda el crecimiento en los sectores de aeronaves comerciales y militares.

- En abril de 2025, VSMPO-AVISMA firmó un acuerdo de suministro de titanio a largo plazo con Embraer, asegurando un suministro estable de aleaciones de titanio de alto rendimiento para aviones comerciales y ejecutivos. El acuerdo garantiza la continuidad en la producción de aeronaves, respalda los planes de expansión de Embraer y refuerza la presencia de VSMPO-AVISMA en la cadena de suministro aeroespacial global. Además, posiciona a la empresa para beneficiarse de la creciente demanda de materiales duraderos y ligeros.

- En mayo de 2025, Allegheny Technologies Incorporated (ATI) lanzó una nueva aleación basada en metalurgia de polvos diseñada para aplicaciones aeroespaciales hipersónicas. Esta aleación proporciona una resistencia térmica y mecánica superiores, lo que permite que los vehículos aeroespaciales de próxima generación soporten condiciones extremas. Esta innovación mejora la competitividad de ATI en el mercado y fortalece su papel como proveedor de materiales aeroespaciales avanzados y de alto rendimiento.

- En junio de 2025, Safran adquirió una participación minoritaria en una startup europea que desarrolla aleaciones aeroespaciales reciclables. Esta inversión estratégica promueve la sostenibilidad, acelera el desarrollo de materiales ecológicos de alto rendimiento y amplía la cartera de Safran en la cadena de suministro aeroespacial. Esta iniciativa se alinea con las tendencias del sector hacia una aviación más sostenible y posiciona a Safran como una empresa innovadora con visión de futuro.

- En agosto de 2024, Spirit AeroSystems amplió sus instalaciones en Wichita, Kansas, para la producción de componentes de aleación avanzada. Esta ampliación aumenta la capacidad de fabricación de componentes de alto rendimiento utilizados tanto en aeronaves comerciales como militares. Mejora la eficiencia de la cadena de suministro, satisface la creciente demanda de la industria y refuerza el papel de Spirit AeroSystems como proveedor líder de componentes aeroespaciales críticos.

- En septiembre de 2024, Hexcel Corporation presentó una nueva aleación de alto rendimiento reforzada con fibra de carbono para estructuras aeroespaciales. Este material mejora la relación resistencia-peso, optimiza la eficiencia del combustible y está diseñado para su uso en componentes principales de la estructura del avión. Este lanzamiento respalda el crecimiento de mercado de Hexcel y posiciona a la compañía para satisfacer la creciente demanda de materiales ligeros y de alto rendimiento.

- En octubre de 2024, GE Aerospace y Safran ampliaron su colaboración en CFM International, centrándose en el desarrollo conjunto de aleaciones avanzadas de alto rendimiento para los motores LEAP y RISE de próxima generación. Esta colaboración busca mejorar la eficiencia, la durabilidad y el rendimiento general del motor, al tiempo que fortalece la innovación en la tecnología de aleaciones. La alianza refuerza el liderazgo de ambas compañías en sistemas avanzados de propulsión aeroespacial.

- En noviembre de 2024, Carpenter Technology Corporation inauguró en Pensilvania una planta de fabricación aditiva de vanguardia dedicada a las aleaciones aeroespaciales. Esta planta permite la producción de materiales complejos de alto rendimiento para aeronaves de última generación, reduce los plazos de entrega y satisface la creciente demanda del sector. Esta iniciativa potencia la capacidad de innovación de Carpenter Technology y fortalece su presencia en el mercado de materiales aeroespaciales.

- En diciembre de 2024, Allegheny Technologies Incorporated (ATI) obtuvo un contrato plurianual con Boeing para suministrar aleaciones de titanio de alto rendimiento para aeronaves comerciales y de defensa. El acuerdo refuerza la posición de ATI como proveedor aeroespacial clave, garantiza la estabilidad de los ingresos a largo plazo y respalda la producción de aeronaves de Boeing con materiales avanzados y fiables. También pone de relieve la creciente demanda de aleaciones duraderas y ligeras en el sector aeroespacial.

- En enero de 2024, Rolls-Royce lanzó una aleación de níquel de alta temperatura patentada para motores a reacción. Esta aleación mejora la eficiencia del combustible, la durabilidad y el rendimiento en los modelos de motor más recientes. Al aumentar la vida útil del motor y reducir los costos operativos, esta innovación fortalece la ventaja competitiva de Rolls-Royce y satisface la demanda del mercado de materiales de propulsión de alto rendimiento.

- En febrero de 2024, Precision Castparts Corp. ganó un contrato de 300 millones de dólares para suministrar componentes de turbinas de superaleación para el programa Airbus A350. El contrato amplía la presencia de la empresa en la cadena de suministro aeroespacial europea, respalda la producción de aeronaves a gran escala y refuerza su reputación como proveedor clave de componentes críticos de alto rendimiento.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.