Global Aerostructures Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

41.23 Billion

USD

63.76 Billion

2025

2033

USD

41.23 Billion

USD

63.76 Billion

2025

2033

| 2026 –2033 | |

| USD 41.23 Billion | |

| USD 63.76 Billion | |

| % | |

|

Segmentación del mercado global de aeroestructuras por componente (fuselaje, empenaje, superficies de control de vuelo, alas, morro, góndola y pilón, y otros), material (compuestos, aleaciones y metales), plataforma (aeronaves de ala fija y aeronaves de ala rotatoria), uso final (fabricante de equipos originales (OEM) y mercado de repuestos): tendencias y pronóstico de la industria hasta 2033.

Tamaño del mercado de aeroestructuras

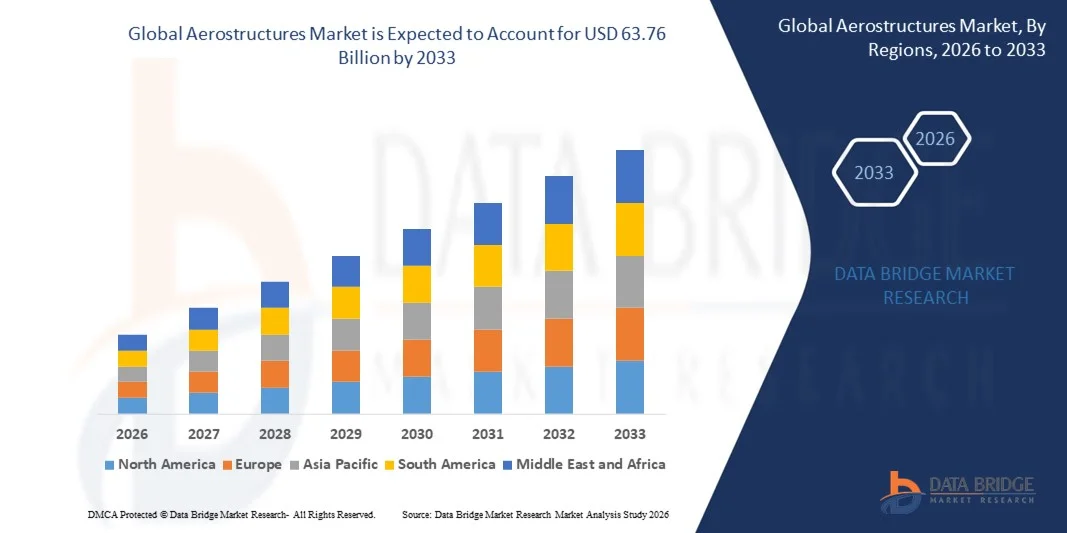

- El tamaño del mercado global de aeroestructuras se valoró en 41.230 millones de dólares en 2025 y se espera que alcance los 63.760 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 5,60% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente demanda de aeronaves ligeras, tecnológicamente avanzadas y de bajo consumo de combustible, lo que impulsa la adopción de aeroestructuras innovadoras y materiales avanzados como compuestos y aleaciones.

- Además, el aumento de las inversiones de los fabricantes de aeronaves comerciales y de defensa en la fabricación automatizada, la fabricación aditiva y los procesos de diseño digital está permitiendo ciclos de producción más rápidos y una mayor precisión. Estos factores convergentes están acelerando la adopción de soluciones aeroestructurales avanzadas, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de aeroestructuras

- Las aeroestructuras, que incluyen el fuselaje, las alas, el empenaje y otros componentes estructurales, son fundamentales para el rendimiento, la seguridad y la eficiencia de las aeronaves. Su importancia es cada vez mayor tanto en la aviación comercial como en la militar debido a su papel en la reducción de peso, la mejora de la eficiencia del combustible y el soporte de los diseños de aeronaves de próxima generación.

- La creciente demanda de aeroestructuras se debe principalmente al aumento de las entregas de aeronaves comerciales, la modernización de las flotas militares, la adopción de materiales compuestos y los avances tecnológicos en los procesos de diseño y fabricación. El creciente número de colaboraciones entre fabricantes de equipos originales (OEM) y proveedores de primer nivel (Tier-1) impulsa aún más la expansión del mercado y la innovación en soluciones de aeroestructuras.

- América del Norte dominó el mercado de aeroestructuras con una participación del 34,5% en 2025, debido a la presencia de los principales fabricantes de aeronaves, el aumento del gasto en defensa y la creciente demanda de aviación comercial.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de aeroestructuras durante el período de pronóstico debido a la rápida expansión de la aviación comercial, el aumento de los presupuestos de defensa y el incremento de las entregas de aeronaves en países como China, India y Japón.

- El segmento de aeronaves de ala fija dominó el mercado con una cuota del 70,5 % en 2025, debido a la expansión global de la aviación comercial y al aumento de la producción de aviones de pasajeros y carga. Las plataformas de ala fija requieren aeroestructuras avanzadas para optimizar la eficiencia del combustible, la seguridad y el rendimiento. El dominio del segmento también se ve respaldado por innovaciones en materiales ligeros, diseño de alas y arquitectura del fuselaje.

Alcance del informe y segmentación del mercado de aeroestructuras

|

Atributos |

Información clave del mercado de aeroestructuras |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de información sobre el mercado como el valor de mercado, la tasa de crecimiento, los segmentos de mercado, la cobertura geográfica, los actores del mercado y el escenario del mercado, el informe de mercado elaborado por el equipo de Data Bridge Market Research incluye un análisis experto en profundidad, análisis de importación/exportación, análisis de precios, análisis de producción y consumo, y análisis PESTLE. |

Tendencias del mercado de aeroestructuras

Mayor adopción de materiales compuestos ligeros en estructuras de aeronaves

- Una tendencia importante en el mercado de aeroestructuras es la creciente adopción de materiales compuestos ligeros, como los polímeros reforzados con fibra de carbono, en las estructuras de las aeronaves, impulsada por la creciente demanda de aeronaves de alto rendimiento y bajo consumo de combustible. Estos materiales reducen el peso de las aeronaves, mejoran la durabilidad estructural y permiten mayores alcances de vuelo, al tiempo que minimizan los costos operativos.

- Por ejemplo, Boeing incorpora materiales compuestos avanzados en el fuselaje y las alas del 787 Dreamliner, lo que resulta en una reducción de peso de aproximadamente el 20 % en comparación con las estructuras de aluminio convencionales. Este uso destaca la importancia estratégica de los materiales compuestos en el diseño de aeronaves modernas para lograr eficiencia y cumplimiento ambiental.

- Airbus también está ampliando el uso de materiales compuestos en aeronaves como el A350 XWB, donde los componentes de fibra de carbono forman una parte importante de la estructura, lo que contribuye a un menor consumo de combustible y a la reducción de las emisiones de carbono. Esto refuerza el papel de los materiales compuestos como facilitadores de soluciones aeronáuticas ecológicas de próxima generación.

- Esta tendencia se ve reforzada por iniciativas de investigación y colaboraciones destinadas a desarrollar materiales ultraligeros y de alta resistencia capaces de soportar condiciones de vuelo extremas. Estos esfuerzos están posicionando a los compuestos avanzados como facilitadores clave de la innovación en la fabricación aeroespacial.

- La creciente demanda de los sectores de aviación militar y regional está impulsando una mayor adopción de materiales ligeros, ya que estos sectores priorizan el rendimiento, la agilidad y la eficiencia operativa. Esta expansión está dando forma a los estándares de diseño para los nuevos programas de aeronaves a nivel mundial.

- El mercado está experimentando un gran interés en soluciones de materiales híbridos que combinan compuestos con metales tradicionales para optimizar la integridad estructural y la rentabilidad. Esta creciente adopción está reforzando la transición estratégica hacia aeroestructuras ligeras y de alto rendimiento en toda la industria aeroespacial.

Dinámica del mercado de aeroestructuras

Conductor

Creciente demanda de aeronaves de última generación y de bajo consumo de combustible.

- La demanda de aeronaves de bajo consumo de combustible está impulsando el crecimiento del mercado de aeroestructuras, ya que los fabricantes buscan materiales y diseños avanzados que reduzcan el peso y mejoren el rendimiento. Esta tendencia se debe al aumento del precio del combustible, las estrictas normativas medioambientales y las iniciativas de las aerolíneas para reducir su huella de carbono.

- Por ejemplo, Lockheed Martin integra materiales compuestos avanzados en sus aviones de combate F-35 para mejorar el rendimiento, reducir el peso y ampliar el alcance de la misión. Estas aplicaciones demuestran cómo la eficiencia del combustible y el rendimiento de última generación están influyendo en las decisiones de diseño de las aeroestructuras.

- El creciente sector de la aviación comercial, especialmente en regiones como Asia-Pacífico, está impulsando los pedidos de aeronaves equipadas con aeroestructuras optimizadas que ofrecen una mayor eficiencia. Esto está promoviendo la innovación en la ingeniería de materiales y el diseño estructural.

- Los programas de modernización de aeronaves de las principales aerolíneas están impulsando modernizaciones y actualizaciones que incorporan componentes más ligeros, lo que contribuye a la reducción de los costos operativos y al cumplimiento de las normas ambientales. Estas iniciativas refuerzan el crecimiento del mercado.

- La tendencia hacia los vehículos aéreos no tripulados (VANT) y las aeronaves eléctricas está impulsando aún más el uso de aeroestructuras ligeras capaces de mantener un funcionamiento energéticamente eficiente. Esta demanda está influyendo en la inversión en I+D y dando forma al futuro del diseño de aeronaves.

Restricción/Desafío

Altos costos de producción y procesos de fabricación complejos

- El mercado de aeroestructuras se enfrenta a desafíos debido a los altos costos asociados con la producción de componentes avanzados, que requieren maquinaria especializada, mano de obra calificada y un riguroso control de calidad. Estas complejidades pueden limitar la escalabilidad de la producción y aumentar los costos unitarios.

- Por ejemplo, Spirit AeroSystems emplea técnicas de fabricación automatizada de precisión y de laminado de materiales compuestos para las secciones del fuselaje de aviones comerciales, lo que requiere una importante inversión de capital y experiencia técnica. Estos factores ponen de manifiesto los desafíos operativos que supone la producción de aeroestructuras de alto rendimiento.

- La fabricación de materiales compuestos ligeros implica rigurosas pruebas y estándares de certificación para garantizar la seguridad y la integridad estructural, lo que prolonga los plazos de producción y eleva los costos. Estos requisitos crean barreras para los proveedores más pequeños que buscan ingresar al mercado.

- La dependencia de materias primas escasas o de alto rendimiento, como la fibra de carbono y las aleaciones de titanio, genera vulnerabilidades en la cadena de suministro y fluctuaciones de costos. Esto repercute en la planificación de las compras y en la economía general del proyecto.

- El mercado sigue lidiando con el desafío de equilibrar la necesidad de estructuras innovadoras y de bajo consumo de combustible con la viabilidad económica y precios competitivos. Estas limitaciones, en conjunto, dan forma a las estrategias de inversión e influyen en las tasas de adopción en todos los programas aeroespaciales.

Alcance del mercado de aeroestructuras

El mercado se segmenta en función del componente, el material, la plataforma y el uso final.

- Por componente

En función de sus componentes, el mercado de aeroestructuras se segmenta en fuselaje, empenaje, superficies de control de vuelo, alas, nariz, góndola y pilón, entre otros. El segmento de fuselaje dominó el mercado con la mayor cuota de ingresos en 2025, impulsado por su papel fundamental en el alojamiento de pasajeros, carga y sistemas esenciales de la aeronave. Los fabricantes de aeronaves priorizan las innovaciones en el fuselaje para mejorar la integridad estructural, reducir el peso y optimizar la aerodinámica. La fuerte demanda de componentes de fuselaje se ve reforzada por el creciente tráfico aéreo y la necesidad de diseños de aeronaves de bajo consumo de combustible. Su adaptabilidad a aeronaves comerciales, de defensa y regionales contribuye a su dominio sostenido del mercado. El mercado observa una inversión continua en materiales avanzados y soluciones de diseño para el fuselaje con el fin de cumplir con los estándares de seguridad y eficiencia en constante evolución.

The wings segment is anticipated to witness the fastest growth rate from 2026 to 2033, fueled by the growing demand for fuel-efficient, lightweight aircraft structures. Wings are essential for lift generation, and innovations such as composite wings and morphing wing technologies are driving adoption across commercial and regional aircraft. For instance, Boeing’s 787 Dreamliner and Airbus’ A350 feature advanced wing designs using lightweight materials to optimize performance. The integration of smart sensors and aerodynamic enhancements further accelerates the adoption of wing components. Rising production of narrow-body and wide-body aircraft is also contributing to this rapid growth trend.

- By Material

On the basis of material, the aerostructures market is segmented into composites, alloys, and metals. The composites segment dominated the market in 2025, driven by their superior strength-to-weight ratio and ability to improve fuel efficiency in modern aircraft. Aircraft manufacturers increasingly prefer composites for structural parts due to their corrosion resistance and ability to reduce overall maintenance costs. Composites also allow for innovative designs that optimize aerodynamics while meeting strict safety and performance standards. The segment benefits from ongoing R&D investments focused on developing next-generation high-performance composites. Rising adoption in both commercial and defense aircraft further reinforces its market dominance.

The alloys segment is expected to witness the fastest CAGR from 2026 to 2033, driven by the continuous need for high-performance materials that balance weight and durability. For instance, aluminum-lithium alloys are increasingly used in Airbus and Boeing aircraft to reduce structural weight while maintaining mechanical strength. Alloys provide advantages in fatigue resistance and structural reliability, essential for both wings and fuselage sections. Their versatility across multiple aerostructure components contributes to steady growth. Growing aerospace production in emerging markets also supports the rapid adoption of alloy-based aerostructures.

- By Platform

On the basis of platform, the aerostructures market is segmented into fixed-wing aircraft and rotary-wing aircraft. The fixed-wing aircraft segment dominated the market with the largest share of 70.5% in 2025, driven by the global expansion of commercial aviation and increasing production of passenger and cargo aircraft. Fixed-wing platforms require advanced aerostructures for fuel efficiency, safety, and performance optimization. The segment’s dominance is also supported by innovations in lightweight materials, wing design, and fuselage architecture. Manufacturers continue to invest heavily in fixed-wing aerostructure production facilities to meet rising air travel demand. The increasing retrofit and modernization of older aircraft further bolster market leadership.

The rotary-wing aircraft segment is expected to witness the fastest growth rate from 2026 to 2033, fueled by rising defense and emergency response applications. For instance, Bell Helicopter and Sikorsky have introduced lightweight rotorcraft designs with enhanced aerostructure components to improve maneuverability and payload capacity. Rotary-wing aerostructures are increasingly being optimized using composites and alloys to enhance performance under varying operational conditions. The growing adoption in search and rescue, medical evacuation, and urban air mobility also accelerates market expansion. Rising investment in advanced rotorcraft technologies supports rapid segment growth.

- By End-Use

On the basis of end-use, the aerostructures market is segmented into original equipment manufacturer (OEM) and aftermarket. The OEM segment dominated the market in 2025, driven by the production of new aircraft and the need for integrated, high-performance aerostructures. OEMs focus on lightweight materials, structural integrity, and fuel efficiency to meet stringent aviation regulations. The dominance is further supported by large-scale contracts with commercial and defense aircraft manufacturers. Continuous innovation in fuselage, wing, and empennage design enhances the segment’s market position. OEM demand is also influenced by rising global air travel and the expansion of commercial aircraft fleets.

The aftermarket segment is anticipated to witness the fastest growth rate from 2026 to 2033, fueled by increasing aircraft maintenance, repair, and overhaul (MRO) requirements. For instance, companies such as Lufthansa Technik and ST Engineering provide specialized aerostructure replacement and upgrade services to extend aircraft lifespan. The aftermarket segment benefits from the growing emphasis on fleet modernization and operational efficiency. Rising demand for structural retrofits and component replacements supports its rapid adoption. Increasing air traffic and aging aircraft fleets further drive aftermarket growth across regions.

Aerostructures Market Regional Analysis

- North America dominated the aerostructures market with the largest revenue share of 34.5% in 2025, driven by the presence of major aircraft manufacturers, rising defense spending, and growing commercial aviation demand

- Aerospace companies in the region prioritize lightweight, high-performance aerostructures to improve fuel efficiency and reduce operational costs, with significant investments in R&D for advanced materials and design innovations

- This widespread adoption is further supported by established aerospace supply chains, technological expertise, and government contracts, making North America a key market for both commercial and defense aerostructures

U.S. Aerostructures Market Insight

The U.S. aerostructures market captured the largest revenue share in 2025 within North America, driven by rising commercial aircraft production and significant defense procurement programs. U.S. manufacturers are increasingly investing in composite materials, automated assembly, and additive manufacturing to improve efficiency and reduce aircraft weight. The demand for narrow-body and wide-body aircraft is fueling the requirement for advanced fuselage, wing, and empennage components. In addition, collaborations between OEMs and Tier-1 suppliers, such as Boeing and Spirit AeroSystems, are accelerating technological advancements in aerostructures.

Europe Aerostructures Market Insight

The Europe aerostructures market is projected to grow at a significant CAGR during the forecast period, driven by strong commercial aircraft manufacturing and defense modernization programs. For instance, Airbus’s expansion in wing and fuselage component production is supporting market growth. The presence of advanced aerospace R&D centers and government-backed innovation initiatives encourages adoption of lightweight materials and next-generation aerostructures. The market is witnessing demand across commercial, regional, and military aircraft segments, with a focus on fuel efficiency and reduced environmental impact.

U.K. Aerostructures Market Insight

The U.K. aerostructures market is anticipated to grow at a noteworthy CAGR during the forecast period, fueled by government defense spending and aerospace sector investments. The country’s aerospace ecosystem emphasizes technological innovation, precision engineering, and sustainable manufacturing processes. Companies such as BAE Systems and GKN Aerospace are expanding production capabilities in composite and metallic aerostructures. In addition, collaborations with international aircraft OEMs are further enhancing expertise and boosting market demand.

Germany Aerostructures Market Insight

The Germany aerostructures market is expected to expand at a considerable CAGR during the forecast period, driven by strong engineering capabilities and advanced aerospace manufacturing infrastructure. For instance, Premium Aerotec’s focus on fuselage and wing components supports the country’s leadership in aerostructure innovation. German manufacturers emphasize precision, quality, and adoption of lightweight composite materials. The growth is supported across commercial and military aircraft segments, with sustainability and efficiency being key priorities for market players.

Asia-Pacific Aerostructures Market Insight

Se prevé que el mercado de aeroestructuras de Asia-Pacífico experimente el mayor crecimiento anual compuesto (CAGR) entre 2026 y 2033, impulsado por la rápida expansión de la aviación comercial, el aumento de los presupuestos de defensa y el incremento de las entregas de aeronaves en países como China, India y Japón. La región se está consolidando como un centro neurálgico para la fabricación aeroespacial, con proveedores locales especializados en componentes de fuselaje, alas y empenaje. El auge de las iniciativas de movilidad aérea urbana y el apoyo gubernamental al desarrollo de la tecnología aeroespacial están acelerando el crecimiento del mercado. Además, la disponibilidad de capacidades de fabricación y ensamblaje competitivas en costes está impulsando su adopción en los sectores de la aviación comercial y militar.

Análisis del mercado de aeroestructuras en Japón

El mercado japonés de aeroestructuras está cobrando impulso gracias a las avanzadas tecnologías de fabricación del país, su enfoque en componentes aeroespaciales de alta precisión y el creciente número de entregas de aeronaves comerciales. Empresas como Mitsubishi Heavy Industries están invirtiendo en aeroestructuras ligeras y de alta resistencia para programas aeronáuticos nacionales e internacionales. El mercado prioriza la integración de la automatización, la robótica y los materiales avanzados para mejorar la eficiencia de la producción. Las crecientes iniciativas de modernización de la defensa y las colaboraciones con fabricantes de equipos originales (OEM) globales impulsan aún más la demanda de aeroestructuras en Japón.

Análisis del mercado de aeroestructuras en China

El mercado chino de aeroestructuras representó la mayor cuota de ingresos en Asia-Pacífico en 2025, impulsado por el rápido crecimiento del sector de la aviación comercial y el aumento de los programas nacionales de fabricación de aeronaves. Por ejemplo, el programa C919 de COMAC está impulsando la demanda de componentes avanzados para alas y fuselajes. El país se beneficia de políticas gubernamentales favorables, inversiones en infraestructura aeroespacial y una creciente reserva de mano de obra cualificada. La expansión de proveedores locales y la adopción de materiales compuestos y técnicas de fabricación automatizadas son factores clave que impulsan el crecimiento del mercado en China.

Cuota de mercado de las aeroestructuras

La industria de las aeroestructuras está liderada principalmente por empresas consolidadas, entre las que se incluyen:

- AAR Corp (EE. UU.)

- Collins Aerospace (EE. UU.)

- Grupo RUAG (Suiza)

- Saab AB (Suecia)

- Boeing (EE. UU.)

- Bombardier (Canadá)

- Corporación Lockheed Martin (EE. UU.)

- Spirit AeroSystems, Inc. (EE. UU.)

- STELIA Aerospace (Francia)

- Elbit Systems Ltd (Israel)

- GKN Aerospace Services Limited (Reino Unido)

- Premium AEROTEC (Alemania)

- Leonardo SpA (Italia)

- MITSUBISHI HEAVY INDUSTRIES, LTD (Japón)

- Kawasaki Heavy Industries, Ltd (Japón)

Últimos avances en el mercado mundial de aeroestructuras

- En junio de 2025, JetZero seleccionó Greensboro, Carolina del Norte, para una planta de 4.700 millones de dólares destinada a la fabricación de su aeronave Z4 de ala integrada. Este desarrollo tendrá un impacto significativo en el mercado de aeroestructuras y aeronaves avanzadas al introducir diseños de alta eficiencia en el consumo de combustible, ofreciendo una reducción de hasta el 50 % en comparación con las aeronaves convencionales. La inversión subraya la creciente demanda de soluciones de aviación ambientalmente sostenibles y posiciona a JetZero como un actor clave en el emergente segmento de aeronaves ecológicas y de ala integrada, impulsando la innovación en materiales, aeroestructuras y tecnologías de fabricación.

- En mayo de 2025, Vertical Aerospace y Honeywell ampliaron su colaboración en el proyecto VX4 eVTOL mediante un contrato valorado en 1.000 millones de dólares. Esta colaboración fortalece el mercado de aeronaves eléctricas de despegue y aterrizaje vertical (eVTOL) al acelerar la producción, la certificación y el desarrollo tecnológico de soluciones de movilidad aérea urbana. Se espera que la alianza impulse la adopción de aeroestructuras avanzadas, componentes ligeros y sistemas de aviónica integrados, reforzando así la posición de ambas compañías en el segmento de movilidad aérea sostenible, de rápido crecimiento.

- En enero de 2024, Airbus SE firmó acuerdos con Mahindra Aerospace Structures Private Limited y Tata Advanced Systems Limited para el suministro y la producción de componentes y ensamblajes para modelos de aeronaves comerciales, incluidos el A320neo, el A330neo y el A350. Esta alianza amplía las capacidades de la cadena de suministro global de Airbus y está destinada a aumentar la eficiencia de la producción y la innovación de componentes. La colaboración impulsa el mercado de aeroestructuras en India al mejorar las capacidades de fabricación locales, la transferencia de tecnología y la integración de materiales avanzados, fortaleciendo el papel de India como centro estratégico aeroespacial.

- En abril de 2023, Leonardo SpA anunció una colaboración con Cisco Technology para desarrollar soluciones innovadoras para sistemas de logística y transporte más seguros y sostenibles. Esta alianza impacta el mercado aeroespacial y de aeroestructuras al fomentar la digitalización, la automatización y la innovación basada en datos en todos los procesos de producción y cadena de suministro. La integración de tecnologías inteligentes y prácticas sostenibles respalda la eficiencia operativa a largo plazo, posicionando a ambas compañías como líderes en soluciones de infraestructura aeroespacial conectadas y resilientes.

- En febrero de 2023, Heart Aerospace, fabricante sueco de aeronaves eléctricas, fue seleccionado por Air New Zealand como socio clave para la renovación de su flota nacional de Q300. Esta colaboración fortalece el segmento de aeronaves eléctricas dentro del mercado regional de aeroestructuras al impulsar el desarrollo y la adopción de aeronaves de cero emisiones. Asimismo, subraya el creciente compromiso de las aerolíneas con la sostenibilidad y acelera la integración de materiales ligeros, aeroestructuras avanzadas y tecnologías de propulsión de alta eficiencia energética, impulsando la evolución del mercado en soluciones de aviación eléctrica e híbrida.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.