Global Agricultural Biofungicides Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

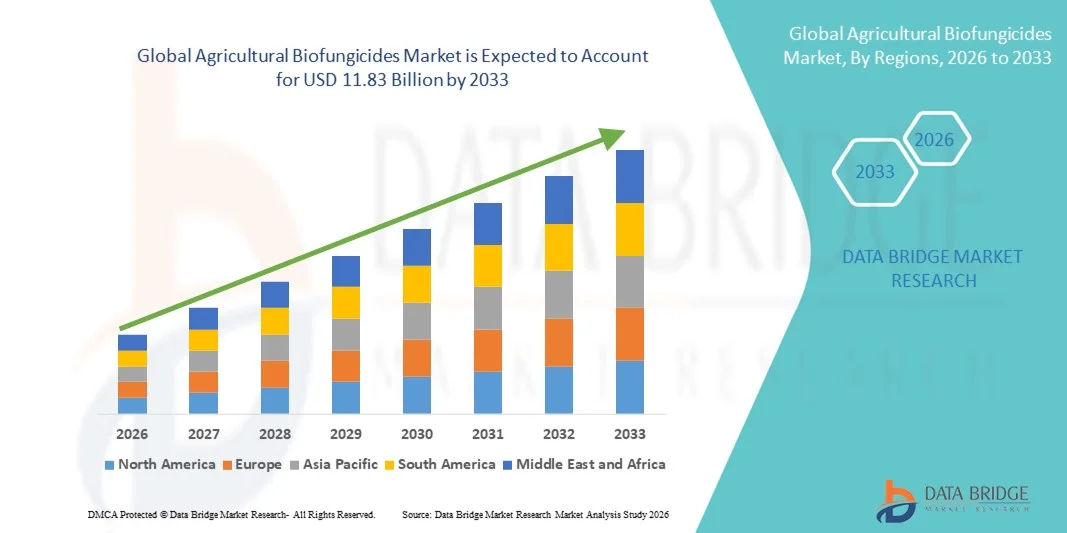

3.58 Billion

USD

11.83 Billion

2025

2033

USD

3.58 Billion

USD

11.83 Billion

2025

2033

| 2026 –2033 | |

| USD 3.58 Billion | |

| USD 11.83 Billion | |

| % | |

|

Segmentación del mercado mundial de biofungicidas agrícolas por tipo (especies microbianas y botánicas), forma (polvo humectable, solución acuosa y gránulos), especie (Bacillus, Trichoderma, Pseudomonas, Streptomyces y otras especies), aplicación (pulverización foliar, tratamiento del suelo, tratamiento de semillas y otros modos de aplicación), tipo de cultivo (frutas y hortalizas, cereales y granos, oleaginosas y legumbres, césped y plantas ornamentales): tendencias y pronósticos de la industria hasta 2033.

¿Cuál es el tamaño y la tasa de crecimiento del mercado mundial de biofungicidas agrícolas?

- El tamaño del mercado mundial de biofungicidas agrícolas se valoró en 3.580 millones de dólares en 2025 y se espera que alcance los 11.830 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 16,10% durante el período de pronóstico.

- El aumento de la preferencia por los productos alimenticios orgánicos entre los consumidores de todo el mundo es uno de los principales factores que impulsan el crecimiento del mercado de biofungicidas agrícolas.

- El aumento de la concienciación entre los agricultores sobre los beneficios de adoptar biofungicidas, y el incremento de las presiones regulatorias y los efectos nocivos relacionados con el uso de protectores vegetales sintéticos aceleran el crecimiento del mercado.

¿Cuáles son las principales conclusiones del mercado de biofungicidas agrícolas?

- El aumento de la preferencia por los productos orgánicos para fomentar la adopción de productos biológicos y el creciente énfasis en las soluciones de manejo integrado de plagas influyen aún más en el mercado.

- Además, el aumento de las inversiones y la intervención en prácticas de agricultura digital y de precisión, el incremento del uso de diversas formas de biofungicidas en ranchos y granjas privadas, y la creciente preocupación por el medio ambiente influyen positivamente en el mercado de biofungicidas agrícolas.

- América del Norte dominó el mercado de biofungicidas agrícolas con una participación del 39,8 % en los ingresos en 2025, impulsada por la fuerte adopción de prácticas de agricultura orgánica, las crecientes restricciones regulatorias sobre los fungicidas sintéticos y la creciente demanda de los consumidores de productos alimenticios libres de residuos en Estados Unidos y Canadá.

- Se prevé que la región de Asia-Pacífico registre la tasa de crecimiento anual compuesta (CAGR) más rápida, del 10,32%, entre 2026 y 2033, impulsada por la expansión de la producción agrícola, la creciente preocupación por la seguridad alimentaria y la mayor concienciación sobre las prácticas agrícolas sostenibles en China, India, Japón, Corea del Sur y el sudeste asiático.

- El segmento de especies microbianas dominó el mercado con una cuota del 68,4% en 2025, impulsado por su alta eficacia, acción específica y gran compatibilidad con los programas de manejo integrado de plagas (MIP).

Alcance del informe y segmentación del mercado de biofungicidas agrícolas

|

Atributos |

Biofungicidas agrícolas: información clave del mercado |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de cuota de marca, encuestas a consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

¿Cuál es la principal tendencia en el mercado de biofungicidas agrícolas?

Creciente adopción de soluciones de protección de cultivos sostenibles, basadas en microorganismos y libres de residuos.

- El mercado de biofungicidas agrícolas está experimentando un fuerte crecimiento en formulaciones microbianas y de base vegetal derivadas de bacterias beneficiosas, hongos y extractos botánicos, lo que respalda prácticas agrícolas sostenibles.

- Los fabricantes están introduciendo biofungicidas de amplio espectro con mayor vida útil, mayor estabilidad en el campo y compatibilidad con los programas de manejo integrado de plagas (MIP).

- La creciente demanda de productos alimenticios libres de residuos y las regulaciones más estrictas sobre los fungicidas químicos sintéticos están acelerando la transición hacia alternativas biológicas.

- Por ejemplo, empresas como BASF SE, Bayer AG, Corteva, Inc. y Syngenta AG están ampliando sus carteras de productos biológicos para la protección de cultivos mediante I+D y alianzas estratégicas.

- El aumento de la superficie cultivada con productos orgánicos y la adopción de prácticas agrícolas regenerativas respaldan aún más la expansión del mercado.

- A medida que la sostenibilidad y la seguridad ambiental se convierten en elementos centrales de las políticas agrícolas, los biofungicidas agrícolas desempeñarán un papel vital en las estrategias de protección de cultivos a largo plazo.

¿Cuáles son los principales factores que impulsan el mercado de biofungicidas agrícolas?

- Creciente demanda de los consumidores por productos alimenticios orgánicos, libres de químicos y cultivados de manera sostenible en los mercados globales.

- Por ejemplo, en 2025, las principales empresas agroquímicas ampliaron la producción de biofungicidas microbianos para satisfacer la creciente demanda en frutas, verduras, cereales y cultivos especiales.

- Las estrictas restricciones regulatorias sobre los fungicidas sintéticos en Europa y América del Norte están animando a los agricultores a adoptar alternativas biológicas.

- Una mayor concienciación entre los agricultores sobre la salud del suelo, el manejo de la resistencia y la productividad de los cultivos a largo plazo fortalece el uso de biofungicidas.

- Los avances en la tecnología de fermentación, las técnicas de formulación y el desarrollo de cepas microbianas mejoran la eficacia del producto y su estabilidad en el almacenamiento.

- Respaldado por incentivos gubernamentales, programas de certificación orgánica e iniciativas de agricultura sostenible, se espera que el mercado de biofungicidas agrícolas experimente un fuerte crecimiento a largo plazo.

¿Qué factor está frenando el crecimiento del mercado de biofungicidas agrícolas?

- Su limitada persistencia en el campo y su rendimiento variable en condiciones climáticas extremas pueden restringir su adopción generalizada.

- Por ejemplo, durante 2024-2025, los resultados inconsistentes de eficacia en ciertas regiones pusieron de manifiesto la necesidad de mejorar la estabilidad de la formulación y la capacitación de los agricultores.

- Los mayores costes de producción en comparación con algunos fungicidas convencionales pueden limitar la competitividad de precios en mercados sensibles a los costes.

- La menor vida útil y la sensibilidad al almacenamiento de los productos microbianos generan desafíos en la cadena de suministro y la distribución.

- La escasa concienciación y los conocimientos técnicos limitados entre los pequeños agricultores ralentizan la penetración en el mercado de las economías emergentes.

- Para hacer frente a estos desafíos, las empresas se están centrando en tecnologías de formulación avanzadas, programas de formación para agricultores, colaboraciones estratégicas y redes de distribución ampliadas para mejorar la adopción global de biofungicidas agrícolas.

¿Cómo se segmenta el mercado de biofungicidas agrícolas?

El mercado está segmentado en función del tipo, la forma, la especie, la aplicación y los tipos de cultivo .

- Por tipo

Según su tipo, el mercado de biofungicidas agrícolas se segmenta en especies microbianas y botánicas. El segmento de especies microbianas dominó el mercado con una cuota del 68,4 % en 2025, impulsado por su alta eficacia, acción específica y gran compatibilidad con los programas de manejo integrado de plagas (MIP). Los biofungicidas microbianos, derivados de bacterias y hongos beneficiosos, se utilizan ampliamente para controlar enfermedades del suelo y foliares, a la vez que mejoran la salud del suelo. Su capacidad para potenciar el crecimiento y la resistencia de las plantas los convierte en la opción preferida tanto para agricultores orgánicos como convencionales.

Se prevé que el segmento botánico experimente el mayor crecimiento anual compuesto entre 2026 y 2033, impulsado por la creciente demanda de soluciones basadas en extractos de plantas, su mínimo impacto ambiental y su creciente adopción en sistemas de agricultura ecológica.

- Por formulario

Según su presentación, el mercado se segmenta en polvo humectable, solución acuosa y gránulos. El segmento de polvo humectable dominó el mercado con una cuota del 44,7 % en 2025, debido a su mayor vida útil, facilidad de almacenamiento, rentabilidad y aptitud para la pulverización agrícola a gran escala. Los agricultores prefieren los polvos humectables por su estabilidad y compatibilidad con los equipos de pulverización convencionales.

Se prevé que el segmento de soluciones acuosas experimente el mayor crecimiento anual compuesto entre 2026 y 2033, impulsado por la facilidad de aplicación, la distribución uniforme y el creciente uso en prácticas de agricultura de precisión.

- Por especie

Según la especie, el mercado de biofungicidas agrícolas se segmenta en Bacillus, Trichoderma, Pseudomonas, Streptomyces y otras especies. El segmento de Bacillus dominó el mercado con una cuota del 36,9 % en 2025, gracias a sus potentes propiedades antifúngicas, su estabilidad en la formación de esporas y su amplio espectro de control de enfermedades en diversos cultivos.

Se prevé que el segmento de Trichoderma experimente el mayor crecimiento anual compuesto entre 2026 y 2033, impulsado por su creciente adopción para el tratamiento del suelo, el control de enfermedades de las raíces y los beneficios para la promoción del crecimiento de las plantas.

- Mediante solicitud

Según su aplicación, el mercado se segmenta en pulverización foliar, tratamiento del suelo, tratamiento de semillas y otros métodos de aplicación. El segmento de pulverización foliar dominó el mercado con una cuota del 40,3 % en 2025, ya que permite la aplicación directa sobre la superficie de las plantas infectadas, lo que garantiza un control rápido de la enfermedad y una protección preventiva.

Se prevé que el segmento de tratamiento de semillas experimente el mayor crecimiento anual compuesto entre 2026 y 2033, impulsado por el creciente énfasis en la protección de cultivos en etapas tempranas, la mejora de las tasas de germinación y las estrategias sostenibles de prevención de enfermedades.

- Por tipo de cultivo

En función del tipo de cultivo, el mercado de biofungicidas agrícolas se segmenta en frutas y hortalizas, cereales y granos, oleaginosas y legumbres, césped y plantas ornamentales. El segmento de frutas y hortalizas dominó el mercado con una cuota del 38,5 % en 2025, debido a la alta susceptibilidad a las infecciones fúngicas y a la fuerte demanda de productos libres de residuos en los mercados nacionales y de exportación.

Se prevé que el segmento de cereales y granos experimente el mayor crecimiento anual compuesto entre 2026 y 2033, impulsado por la creciente demanda mundial de alimentos, la expansión de las prácticas agrícolas sostenibles y la creciente adopción de productos fitosanitarios de base biológica.

¿Qué región concentra la mayor parte del mercado de biofungicidas agrícolas?

- América del Norte dominó el mercado de biofungicidas agrícolas con una participación del 39,8 % en los ingresos en 2025, impulsada por la fuerte adopción de prácticas de agricultura orgánica, las crecientes restricciones regulatorias sobre los fungicidas sintéticos y la creciente demanda de los consumidores de productos alimenticios libres de residuos en Estados Unidos y Canadá.

- Los principales proveedores de agroquímicos y soluciones biológicas en Norteamérica están ampliando sus carteras de productos microbianos, invirtiendo en tecnologías de fermentación avanzadas y fortaleciendo sus redes de distribución para respaldar estrategias sostenibles de protección de cultivos.

- La fuerte presencia de explotaciones agrícolas comerciales a gran escala, sistemas de extensión agrícola bien establecidos y el apoyo gubernamental a la agricultura sostenible refuerzan aún más el liderazgo del mercado regional.

Análisis del mercado estadounidense de biofungicidas agrícolas

Estados Unidos es el principal contribuyente en Norteamérica, gracias a la expansión de la superficie cultivada con productos orgánicos, la creciente adopción de prácticas de manejo integrado de plagas (MIP) y la mayor concienciación sobre la mejora de la salud del suelo. Su sólida capacidad de investigación y desarrollo, junto con la presencia de importantes empresas de protección biológica de cultivos, acelera la innovación y la comercialización de productos.

Análisis del mercado canadiense de biofungicidas agrícolas

Canadá contribuye significativamente al crecimiento regional, impulsado por la creciente demanda de protección sostenible de cultivos en cereales, legumbres y oleaginosas. Las iniciativas ambientales respaldadas por el gobierno y el creciente interés en reducir el uso de plaguicidas químicos fortalecen la adopción de biofungicidas.

Mercado de biofungicidas agrícolas de Asia-Pacífico

Se prevé que la región de Asia-Pacífico registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 10,32%, entre 2026 y 2033, impulsada por la expansión de la producción agrícola, la creciente preocupación por la seguridad alimentaria y la mayor concienciación sobre las prácticas agrícolas sostenibles en China, India, Japón, Corea del Sur y el sudeste asiático. El rápido crecimiento de la horticultura, el cultivo de frutas y verduras y la agricultura orientada a la exportación está acelerando la demanda de soluciones de protección de cultivos libres de residuos. Los subsidios gubernamentales, los programas de certificación orgánica y las crecientes inversiones en biotecnología agrícola respaldan aún más la expansión del mercado.

Análisis del mercado chino de biofungicidas agrícolas

China es el principal contribuyente en Asia-Pacífico debido a su sólida producción agrícola, las iniciativas gubernamentales que promueven la agricultura ecológica y las crecientes restricciones al uso de fungicidas químicos. La expansión de la capacidad de producción nacional mejora la penetración en el mercado.

Análisis del mercado de biofungicidas agrícolas en India

India está emergiendo como un mercado de alto crecimiento, respaldado por la creciente adopción de la agricultura orgánica, los programas gubernamentales que fomentan los insumos biológicos y la creciente concienciación entre los pequeños agricultores.

Análisis del mercado japonés de biofungicidas agrícolas

Japón muestra un crecimiento constante impulsado por estrictas normas de seguridad alimentaria y una creciente demanda de productos agrícolas de alta calidad y libres de residuos.

Análisis del mercado de biofungicidas agrícolas en Corea del Sur

Corea del Sur contribuye de forma constante gracias a la modernización de las prácticas agrícolas, la adopción de insumos ecológicos y un enfoque cada vez mayor en la productividad agrícola sostenible.

¿Cuáles son las principales empresas en el mercado de biofungicidas agrícolas?

La industria de los biofungicidas agrícolas está liderada principalmente por empresas consolidadas, entre las que se incluyen:

- BASF SE (Alemania)

- Bayer AG (Alemania)

- Corteva, Inc. (EE. UU.)

- Syngenta AG (Suiza)

- Corporación FMC (EE. UU.)

- UPL Ltd. (India)

- Sumitomo Chemical Co., Ltd. (Japón)

- Nippon Soda Co., Ltd. (Japón)

- ADAMA Agricultural Solutions Ltd. (Israel)

- Nissan Chemical Corporation (Japón)

- Marrone Bio Innovations, Inc. (EE. UU.)

- Sistemas biológicos Koppert (Países Bajos)

- Bioworks, Inc. (EE. UU.)

- Tecnologías STK Bio-ag (Israel)

- Ciencias de la Vida Verdesianas (EE. UU.)

- Seipasa SA (España)

- Ishihara Sangyo Kaisha, Ltd. (Japón)

¿Cuáles son los últimos avances en el mercado mundial de biofungicidas agrícolas?

- En noviembre de 2025, la Agencia de Protección Ambiental de los Estados Unidos (EPA) emitió una propuesta de decisión de registro para EVOCA de Biotalys, un biofungicida a base de proteínas desarrollado para combatir patógenos fúngicos como la botritis y el oídio en frutas y verduras. Su ingrediente activo quedó exento de los límites de tolerancia de residuos, lo que refuerza su sólido perfil de seguridad y fortalece el respaldo regulatorio para las soluciones biológicas de protección de cultivos de próxima generación.

- En julio de 2025, UPL Corp Australia presentó Thiopron en WineTech 2025 como un biofungicida formulado específicamente para vides para controlar el oídio y otras enfermedades fúngicas, posicionándolo como una alternativa sostenible a los fungicidas convencionales y reforzando el compromiso de UPL de expandir su cartera de productos biológicos en línea con las tendencias globales de sostenibilidad.

- En octubre de 2024, Certis Biologicals (Mitsui) amplió su cartera de productos en Norteamérica con el lanzamiento de un nuevo biofungicida en polvo humectable diseñado para mejorar la vida útil y la compatibilidad en mezclas de tanque, logrando una gran aceptación entre los productores de hortalizas de invernadero y frutas especiales, y fortaleciendo su liderazgo en soluciones biológicas libres de residuos.

- En mayo de 2024, UPL Limited introdujo en toda la región de Asia-Pacífico un biofungicida para el tratamiento de semillas a base de Trichoderma, con el fin de mejorar la germinación, el desarrollo de las raíces y la protección contra hongos en las primeras etapas de los cereales y las legumbres. De esta manera, se apoyan las iniciativas de agricultura sostenible y se refuerza la expansión de UPL en tecnologías ecológicas de protección de cultivos en los mercados emergentes.

- En febrero de 2024, Bayer AG obtuvo el registro en la UE para un nuevo biofungicida microbiano que contiene múltiples cepas de Bacillus, destinado al control del oídio y la botritis en uvas y hortalizas, en consonancia con los objetivos de reducción de plaguicidas de la iniciativa "De la granja a la mesa" y reforzando la cartera de productos de protección de cultivos sostenibles de Bayer en Europa.

- En enero de 2024, Certis Biologicals anunció el lanzamiento de Convergence, un biofungicida microbiano multicepa formulado para maíz, soja y cacahuetes, que ofrece un control de enfermedades de amplio espectro y refuerza su enfoque estratégico en soluciones de protección de cultivos sostenibles e integradas.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.