Global Agroscience Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

62.80 Billion

USD

148.95 Billion

2024

2032

USD

62.80 Billion

USD

148.95 Billion

2024

2032

| 2025 –2032 | |

| USD 62.80 Billion | |

| USD 148.95 Billion | |

| % | |

|

Segmentación del mercado mundial de agrociencia por tipo de producto (semillas transgénicas, biopesticidas y bioestimulantes) y usuarios finales (cultivos, alimentos y hortalizas): tendencias del sector y previsiones hasta 2032.

Tamaño del mercado de agrociencia

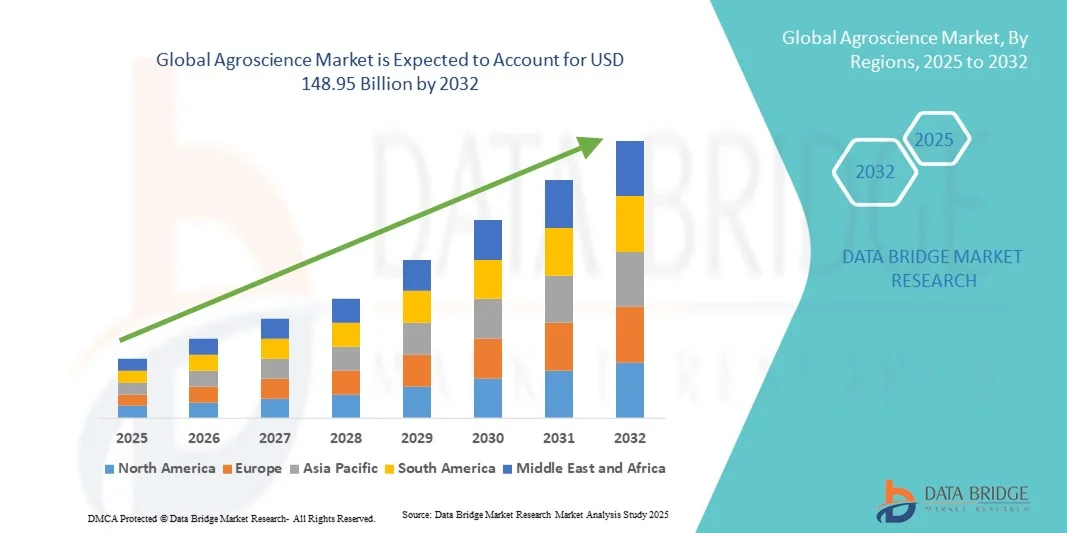

- El tamaño del mercado mundial de agrociencia se valoró en 62.800 millones de dólares en 2024 y se espera que alcance los 148.950 millones de dólares en 2032 , con una tasa de crecimiento anual compuesta (TCAC) del 11,40% durante el período de previsión.

- El crecimiento del mercado se debe en gran medida a la creciente demanda mundial de soluciones agrícolas sostenibles, la mejora de la productividad de los cultivos y la adopción de biotecnología avanzada en las prácticas agrícolas.

- El aumento de las inversiones en investigación y desarrollo para la protección de cultivos y semillas genéticamente modificadas está impulsando aún más la expansión del mercado.

Análisis del mercado de agrociencia

- El mercado de la agrociencia está experimentando una transformación significativa debido a los avances en ingeniería genética, agricultura de precisión y tecnologías agrícolas digitales.

- La creciente concienciación sobre la agricultura sostenible y el apoyo gubernamental a las medidas de protección de cultivos respetuosas con el medio ambiente están impulsando la innovación en todo el sector.

- América del Norte dominó el mercado de la agrociencia con la mayor cuota de ingresos (39,84%) en 2024, impulsada por tecnologías agrícolas avanzadas, una fuerte inversión en I+D y la pronta adopción de soluciones basadas en biotecnología. La región se beneficia del uso generalizado de semillas genéticamente modificadas, herramientas de agricultura de precisión y productos fitosanitarios sostenibles destinados a maximizar la eficiencia del rendimiento.

- Se prevé que la región de Asia-Pacífico experimente la mayor tasa de crecimiento en el mercado mundial de agrociencia , impulsada por la expansión de las actividades agrícolas, el aumento de la demanda de alimentos y la creciente adopción de tecnologías innovadoras para la protección y mejora de cultivos.

- En 2024, el segmento de semillas genéticamente modificadas (GM) ostentó la mayor cuota de mercado, impulsado por su alto potencial de rendimiento, resistencia a plagas y capacidad para soportar condiciones ambientales adversas. Las semillas GM se utilizan ampliamente en la agricultura a gran escala debido a su papel en la reducción de pérdidas de cosechas y la mejora de la productividad, lo que las convierte en un componente crucial para abordar los desafíos de la seguridad alimentaria mundial.

Alcance del informe y segmentación del mercado de agrociencia

|

Atributos |

Perspectivas clave del mercado de agrociencia |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de los datos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de la tendencia de los precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de agrociencia

Integración de tecnologías digitales y de precisión en la agrociencia

- La creciente adopción de tecnologías de agricultura de precisión está transformando el panorama agropecuario al permitir la toma de decisiones basada en datos y la optimización del uso de los recursos. Herramientas como drones, sensores IoT e imágenes satelitales mejoran el monitoreo de cultivos y la precisión de las predicciones de rendimiento. Esta integración fomenta prácticas agrícolas sostenibles y reduce el desperdicio de insumos, a la vez que aumenta la eficiencia operativa general tanto para explotaciones agrícolas grandes como pequeñas.

- La creciente asequibilidad y accesibilidad de las plataformas digitales está impulsando su adopción generalizada entre los pequeños y medianos agricultores. Estas herramientas proporcionan datos en tiempo real sobre la salud del suelo, los niveles de humedad y la actividad de plagas, lo que permite intervenciones oportunas y una asignación de recursos más eficiente. Los gobiernos y las entidades privadas también están fomentando el uso de soluciones de precisión mediante subvenciones, programas de capacitación para agricultores y proyectos de demostración tecnológica.

- Esta tendencia se ve reforzada por los avances en inteligencia artificial y aprendizaje automático, que permiten realizar análisis predictivos del rendimiento de los cultivos y el control de plagas. Estas tecnologías ayudan a los agricultores a tomar decisiones proactivas para prevenir pérdidas de cosecha y minimizar el uso excesivo de productos químicos. Los modelos de predicción basados en IA están mejorando la precisión de la planificación y contribuyendo a reducir el impacto ambiental en los sistemas agrícolas.

- Por ejemplo, en 2023, varias empresas agrotecnológicas europeas introdujeron herramientas de monitorización de cultivos basadas en IA que ayudaron a los agricultores a detectar deficiencias nutricionales de forma temprana, reduciendo el uso de fertilizantes y aumentando la productividad general. Estas herramientas se están adaptando a diversas condiciones climáticas y tipos de suelo para garantizar una mayor adopción a nivel mundial. Estas innovaciones están haciendo que la agricultura de precisión sea más inclusiva y relevante a nivel regional.

- Si bien las tecnologías de agricultura de precisión están revolucionando el mercado agropecuario, su eficacia depende de la alfabetización digital, la disponibilidad de infraestructura y las prácticas de gestión de datos. El acceso limitado a internet en las zonas rurales y los elevados costos de implementación pueden obstaculizar su adopción. La innovación continua, la capacitación de los agricultores y las políticas de inclusión digital respaldadas por el gobierno son esenciales para aprovechar plenamente su potencial y garantizar su escalabilidad.

Dinámica del mercado de agrociencia

Conductor

Aumento de la demanda de agricultura sostenible y seguridad alimentaria

- El crecimiento de la población mundial y la disminución de las tierras cultivables impulsan la necesidad de soluciones agrícolas sostenibles que maximicen la productividad con un impacto ambiental mínimo. Las innovaciones agrocientíficas, como los biofertilizantes, los biopesticidas y las semillas genéticamente mejoradas, se están volviendo cruciales para garantizar la seguridad alimentaria y la sostenibilidad agrícola a largo plazo. Estas tecnologías ayudan a mitigar los efectos del cambio climático, mejoran la fertilidad del suelo y reducen la dependencia de insumos sintéticos.

- Los agricultores y las empresas agroalimentarias son cada vez más conscientes de la importancia de la salud del suelo, la diversidad de cultivos y el manejo ecológico de plagas. Esta conciencia está impulsando la adopción de insumos biológicos y orgánicos que reducen la dependencia de productos químicos y mejoran la resiliencia de los rendimientos frente a las fluctuaciones climáticas. Estas transiciones también están ampliando las oportunidades de mercado para los productos agrícolas sostenibles, tanto en el comercio nacional como internacional.

- Los gobiernos y las organizaciones internacionales están implementando políticas para promover prácticas sostenibles mediante subvenciones para la investigación, programas de certificación e iniciativas educativas. Estos esfuerzos están acelerando la integración de soluciones agrocientíficas avanzadas en la agricultura convencional y fomentando el uso de tecnologías ambientalmente responsables. Asimismo, se están aprovechando las alianzas público-privadas para ampliar el acceso a insumos sostenibles en las regiones en desarrollo.

- Por ejemplo, en 2023, el Departamento de Agricultura de los Estados Unidos lanzó nuevos programas de financiación para apoyar la investigación biotecnológica destinada a mejorar la resistencia de los cultivos a las plagas y la sequía, lo que impulsó el crecimiento del mercado en toda Norteamérica. Esta iniciativa también ofreció incentivos a las empresas emergentes centradas en soluciones agrícolas de base biológica. Dichos programas fomentan la innovación e impulsan la competitividad global en la agricultura sostenible.

- Si bien los objetivos de sostenibilidad impulsan la expansión del mercado, los desafíos persistentes, como los obstáculos regulatorios, los elevados costos de desarrollo y el escaso conocimiento de los agricultores en las economías en desarrollo, siguen siendo cuestiones críticas que deben abordarse. Cerrar la brecha entre la innovación y la accesibilidad es clave para el éxito a largo plazo. El apoyo político continuo, la educación y la innovación local desempeñarán un papel crucial para garantizar la adopción generalizada de prácticas sostenibles.

Restricción/Desafío

Altos costes de I+D y complejidades regulatorias en el desarrollo de productos

- El desarrollo de soluciones agrocientíficas avanzadas, como semillas biotecnológicas, biopesticidas y herramientas de precisión, implica una inversión considerable en investigación y trámites regulatorios. Los largos plazos de aprobación y las complejas normas de cumplimiento en múltiples regiones incrementan significativamente los costos de desarrollo de productos. Esto desalienta la entrada al mercado de las empresas más pequeñas y puede ralentizar el ritmo de innovación en todo el sector.

- Muchas pequeñas y medianas empresas agropecuarias tienen dificultades para competir con las grandes corporaciones debido al acceso limitado a financiación e infraestructura de pruebas. Como resultado, las ideas innovadoras a menudo no llegan a comercializarse o son adquiridas por entidades más grandes antes de poder escalar su producción. Este desequilibrio limita la competencia y reduce la disponibilidad de productos diversos y rentables en el mercado global.

- Las inconsistencias regulatorias entre países dificultan aún más el acceso al mercado, especialmente para los cultivos transgénicos y los insumos biológicos. Las diferencias en las normas de bioseguridad, las leyes de etiquetado y los requisitos de ensayos de campo pueden retrasar las aprobaciones y generar incertidumbre entre los inversores. Esta falta de armonización también desalienta la colaboración transfronteriza y ralentiza la transferencia internacional de tecnología.

- Por ejemplo, en 2023, varias empresas biotecnológicas europeas informaron de retrasos en sus lanzamientos debido a las prolongadas evaluaciones de seguridad y los complejos procesos de aprobación exigidos por la estricta normativa agrícola de la UE. Estos retrasos incrementaron los costes operativos y ralentizaron la adopción de los productos en las principales economías agrícolas. La incertidumbre resultante afectó a la confianza de los inversores y al dinamismo general del mercado.

- Si bien los marcos regulatorios son esenciales para garantizar la seguridad ambiental y alimentaria, la simplificación de los procesos de aprobación y el fomento de las alianzas público-privadas son cruciales para impulsar la innovación y la competitividad en el mercado global. Los responsables políticos deben equilibrar la seguridad con la agilidad para apoyar la innovación rápida. La simplificación de las vías de aprobación y los sistemas de revisión transparentes pueden atraer inversiones y estimular el avance tecnológico en la agrociencia.

Alcance del mercado de agrociencia

El mercado está segmentado en función del tipo de producto y los usuarios finales.

- Por tipo de producto

Según el tipo de producto, el mercado de la agrociencia se segmenta en semillas transgénicas, biopesticidas y bioestimulantes. El segmento de semillas transgénicas ostentó la mayor cuota de mercado en 2024, impulsado por su alto potencial de rendimiento, resistencia a plagas y capacidad para soportar condiciones ambientales adversas. Las semillas transgénicas se utilizan ampliamente en la agricultura a gran escala debido a su papel en la reducción de pérdidas de cosechas y la mejora de la productividad, lo que las convierte en un componente crucial para abordar los desafíos de la seguridad alimentaria mundial.

Se prevé que el segmento de bioestimulantes experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente demanda de insumos agrícolas orgánicos y sostenibles que mejoran la fertilidad del suelo y la salud de las plantas. Los bioestimulantes favorecen la absorción de nutrientes, mejoran la resistencia de los cultivos y reducen la dependencia de fertilizantes químicos, en consonancia con la tendencia mundial hacia prácticas agrícolas ecológicas y resilientes al clima.

- Por usuarios finales

Según los usuarios finales, el mercado de la agrociencia se divide en cultivos y frutas y hortalizas. El segmento de cultivos representó la mayor cuota de mercado en 2024, debido al extenso cultivo de cereales, granos y oleaginosas, que constituyen la base de la producción mundial de alimentos. La creciente necesidad de variedades de alto rendimiento y resistentes a enfermedades impulsa aún más la demanda de soluciones agrocientíficas avanzadas en este segmento.

Se prevé que el segmento de frutas y verduras experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente preferencia de los consumidores por productos frescos y saludables y la mayor adopción de técnicas de cultivo sostenibles. El mayor énfasis en el enriquecimiento de nutrientes, la prolongación de la vida útil y la protección biológica de los cultivos está fomentando el uso de biopesticidas y bioestimulantes en este segmento, lo que contribuye a la expansión general del mercado.

Análisis regional del mercado de agrociencia

- América del Norte dominó el mercado de la agrociencia con la mayor cuota de ingresos (39,84%) en 2024, impulsada por tecnologías agrícolas avanzadas, una fuerte inversión en I+D y la pronta adopción de soluciones basadas en biotecnología. La región se beneficia del uso generalizado de semillas genéticamente modificadas, herramientas de agricultura de precisión y productos fitosanitarios sostenibles destinados a maximizar la eficiencia del rendimiento.

- Los agricultores de Norteamérica priorizan la productividad, la resiliencia climática y la gestión de la salud del suelo, con el apoyo de políticas gubernamentales favorables e iniciativas corporativas que promueven la agricultura sostenible.

- El énfasis de la región en la innovación, combinado con una sólida infraestructura agrobiotecnológica y la adopción a gran escala de la agricultura digital, continúa fortaleciendo su dominio en el mercado global de la agrociencia.

Perspectivas del mercado de agrociencia de EE. UU.

En 2024, el mercado estadounidense de agrociencia obtuvo la mayor cuota de ingresos en Norteamérica, impulsado por la integración de la biotecnología y la agricultura de precisión. Los agricultores están adoptando rápidamente semillas transgénicas, bioestimulantes y productos fitosanitarios que mejoran la productividad y la salud del suelo. La presencia de importantes empresas agroindustriales y el sólido apoyo federal a la investigación en agricultura sostenible impulsan aún más el crecimiento del mercado. Además, la expansión de las plataformas de agricultura digital y las herramientas de gestión de cultivos basadas en inteligencia artificial sigue impulsando la adopción de soluciones agrocientíficas avanzadas.

Perspectivas del mercado de agrociencia en Europa

Se prevé que el mercado europeo de agrociencia experimente el mayor crecimiento entre 2025 y 2032, impulsado principalmente por las estrictas normativas medioambientales y la creciente demanda de soluciones agrícolas sostenibles y ecológicas. Los países europeos están apostando activamente por los productos fitosanitarios de base biológica y reduciendo el uso de insumos químicos. El aumento de la concienciación sobre la seguridad alimentaria y las prácticas de conservación del suelo también favorece el desarrollo del mercado. Además, el Pacto Verde Europeo y las reformas de la PAC están acelerando la adopción de biopesticidas y otras tecnologías agrícolas respetuosas con el medio ambiente.

Perspectivas del mercado agropecuario del Reino Unido

Se prevé que el mercado de agrociencia del Reino Unido experimente un fuerte crecimiento entre 2025 y 2032, impulsado por la rápida transición hacia la agricultura sostenible y la innovación en biotecnología. La creciente preocupación por la degradación del suelo y el cambio climático está motivando a los agricultores a adoptar prácticas de manejo de cultivos respetuosas con el medio ambiente. El apoyo gubernamental a la innovación agrotecnológica, incluyendo el desarrollo de bioestimulantes y biofertilizantes, está fortaleciendo la competitividad agrícola del país. El creciente énfasis en la seguridad alimentaria y la reforma agrícola posterior al Brexit también está mejorando la eficiencia de la producción nacional.

Perspectivas del mercado agropecuario alemán

Se prevé que el mercado alemán de agrociencia experimente un crecimiento significativo entre 2025 y 2032, impulsado por el enfoque del país en la sostenibilidad, la innovación y la protección del medio ambiente. La sólida base industrial y las capacidades de I+D de Alemania fomentan los avances en insumos agrícolas de base biológica y herramientas de agricultura de precisión. La adopción de sistemas de monitoreo digital y técnicas de agricultura inteligente está cobrando impulso, respaldada por iniciativas gubernamentales que promueven la integración de tecnologías verdes en la agricultura. El énfasis del mercado en la calidad, la seguridad y la optimización de recursos sigue impulsando las tasas de adopción.

Perspectivas del mercado de agrociencia de Asia-Pacífico

Se prevé que el mercado de agrociencia de Asia-Pacífico experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente demanda de alimentos, el rápido crecimiento demográfico y la modernización de las prácticas agrícolas en países como China, India y Japón. Las iniciativas gubernamentales que promueven la agricultura sostenible y la adopción de la biotecnología están transformando los sistemas agrícolas tradicionales. El aumento de la capacidad de producción en la región y la creciente inversión en I+D agrícola también están mejorando el acceso a productos agrocientíficos rentables.

Perspectivas del mercado agropecuario japonés

Se prevé que el mercado japonés de agrociencia experimente un sólido crecimiento entre 2025 y 2032, gracias a la innovación tecnológica del país y su firme compromiso con la producción agrícola sostenible. El envejecimiento de la población agrícola japonesa está impulsando la automatización y la digitalización del sector, incluyendo el uso de bioestimulantes y herramientas de agricultura de precisión. El impulso del gobierno hacia insumos agrícolas ecológicos y la reducción de la dependencia de productos químicos está fomentando la adopción de nuevos productos. Además, la integración de la robótica y el análisis de datos basado en inteligencia artificial en la gestión agrícola está mejorando aún más la eficiencia y la calidad de la producción.

Perspectivas del mercado de agrociencia en China

En 2024, el mercado chino de agrociencia representó la mayor cuota de ingresos en la región Asia-Pacífico, impulsado por la modernización agrícola a gran escala y el firme apoyo gubernamental a la biotecnología y la agricultura sostenible. El crecimiento de la clase media china y la creciente demanda de seguridad alimentaria están acelerando la adopción de semillas transgénicas y biopesticidas. China es también un productor clave de productos agrocientíficos, gracias a una sólida base manufacturera nacional y al aumento de las exportaciones. El creciente énfasis en la productividad, la agricultura digital y los insumos agrícolas ecológicos sigue impulsando la expansión del mercado en toda la región.

Cuota de mercado de agrociencia

El sector de la agrociencia está liderado principalmente por empresas bien establecidas, entre las que se incluyen:

• Corteva (EE. UU.)

• Novozymes A/S (Dinamarca)

• Sumitomo Chemical Co., Ltd. (Japón)

• Eurofins Scientific (Luxemburgo)

• Syngenta (Suiza)

• Agrinos (Noruega)

• Nutrien Ltd. (Canadá)

• UPL (India)

• BASF SE (Alemania)

• Bayer AG (Alemania)

• SRT Agro Science Pvt. Ltd. (India)

• GNP Agrosciences Pvt. Ltd. (India)

• BioWorks Inc. (EE. UU.)

• Himalaya Agro Science (India)

• Green Earth Agro Science (India)

• Sigma Agriscience, LLC (EE. UU.)

• TeselaGen (EE. UU.)

• Dow (EE. UU.)

Últimos avances en el mercado mundial de agrociencia

- En abril de 2021, Corteva Agriscience anunció una colaboración estratégica con Ginkgo Bioworks para acelerar la innovación en agricultura sostenible. Esta alianza se centra en combinar la plataforma avanzada de ingeniería celular y el código fuente de ADN de Ginkgo con la experiencia agrícola de Corteva para desarrollar soluciones de cultivo biológicas de última generación. El objetivo de esta colaboración es crear alternativas ecológicas a los agroquímicos tradicionales, mejorando la productividad de los cultivos y reduciendo el impacto ambiental. Se espera que esta iniciativa consolide el liderazgo de Corteva en agrobiotecnología e impulse el mercado global de la agrociencia hacia prácticas más sostenibles y tecnológicamente avanzadas.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.