Global Ai Hardware Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

112.07 Billion

USD

614.39 Billion

2025

2033

USD

112.07 Billion

USD

614.39 Billion

2025

2033

| 2026 –2033 | |

| USD 112.07 Billion | |

| USD 614.39 Billion | |

| % | |

|

Reforzamiento del mercado de hardware de IA, por componente (procesadores de IA, dispositivos de memoria, dispositivos de almacenamiento, dispositivos de red y otros), tipo de hardware (procesadores (CPU, GPU, ASIC, FPGA), servidores, sistemas de almacenamiento, hardware de red y dispositivos de borde, tecnología (Aprendizaje de maquinaria, aprendizaje profundo, procesamiento de lenguaje natural, visión de computadora y otros)

AI Hardware MarketSinopsis

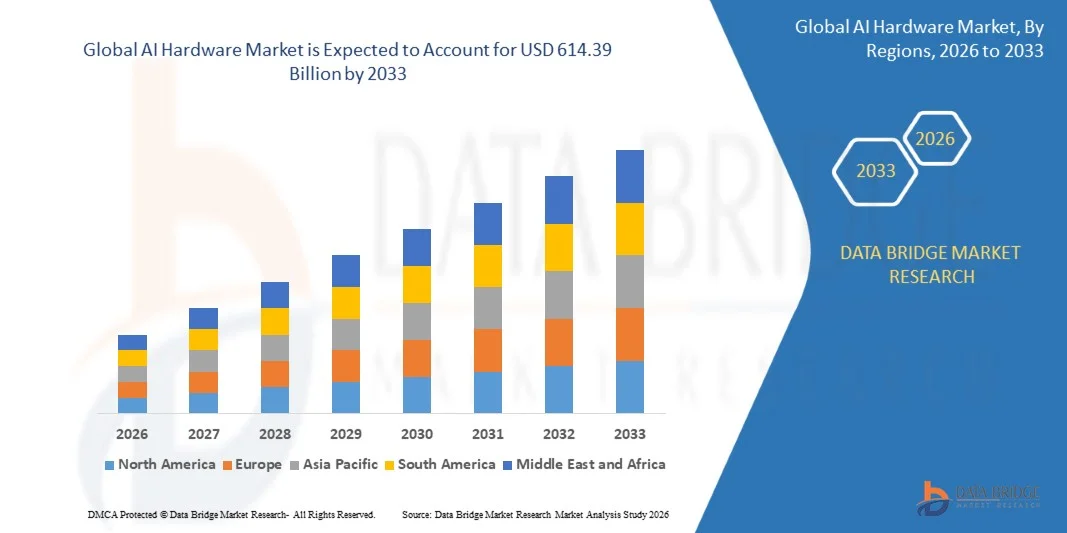

El mercado de Hardware AI fue valoradoUSD 112.07 billion in 2025y se prevé que alcanceUSD 614.39 billion by 2033, creciendo en unCAGR of 23.70% from 2026 to 2033El mercado está experimentando una rápida expansión impulsada por la creciente adopción de inteligencia artificial en centros de datos, sistemas de computación de bordes, aplicaciones automotrices e iniciativas de transformación digital empresarial. El aumento de la demanda de infraestructura de computación de alto rendimiento, procesadores de IA especializados y arquitecturas de hardware eficientes en energía está acelerando aún más el crecimiento del mercado.

El creciente despliegue de cargas de trabajo de inteligencia artificial como el aprendizaje automático, el aprendizaje profundo, el procesamiento de idiomas naturales y la visión informática está aumentando significativamente la necesidad de servidores avanzados de GPU, ASIC, FPGA y AI optimizados. Además, la rápida expansión de los servicios de IA basados en la nube, los sistemas autónomos y los dispositivos inteligentes está impulsando a las empresas y los proveedores de tecnología a invertir fuertemente en hardware de computación escalable y de alta velocidad, apoyando la innovación continua y la expansión del mercado mundial.

Principales tendencias del mercado "

- América del Norte dominaba el mercado de hardware AI con la mayor cuota de ingresos del 38,9% en 2025, con el apoyo de una fuerte presencia de empresas semiconductoras líderes, proveedores de nubes hiperescalas, capacidades avanzadas de R plagaD y la adopción temprana de tecnologías de IA en industrias como el telecom, automotriz y BFSI.

- Se espera que Asia-Pacífico sea la región de crecimiento más rápido, registrando un CAGR de 25,8% de 2026 a 2033. El crecimiento está impulsado por la rápida transformación digital, la ampliación de la base de fabricación de semiconductores, el aumento de la adopción de IA en electrónica de consumo y automatización industrial, y las iniciativas gubernamentales sólidas que apoyan el desarrollo de la infraestructura de IA.

- El segmento de procesadores AI mantuvo la mayor cuota de ingresos del mercado de aproximadamente 52,4% en 2025 impulsado por la fuerte demanda de computación de alto rendimiento en la capacitación e inferencia de los modelos AI en centros de datos, aplicaciones empresariales y plataformas de nube. El aumento del despliegue de GPU, TPU y ASICs específicos para AI está fortaleciendo aún más el dominio de los segmentos.

- Se prevé que el segmento de dispositivos de red registrará el crecimiento más rápido en un CAGR de 24,1% de 2026 a 2033, impulsado por la creciente demanda de interconexiones de alta velocidad, comunicación de baja latencia y infraestructura de centros de datos escalables que apoyen cargas de trabajo de IA distribuidas y aplicaciones de procesamiento en tiempo real. Ampliar los grupos de centros de datos AI requiere soluciones avanzadas de redes como interruptores de ancho de banda alta y interconexiones ópticas. El aumento de la adopción de modelos de capacitación de IA distribuidos está aumentando aún más la demanda de transmisión de datos ultrarrápida. Además, el crecimiento de los ecosistemas de computación de bordes está acelerando el despliegue de hardware de red inteligente.

- El segmento de procesadores mantuvo la mayor cuota de ingresos del mercado de aproximadamente 48,7% en 2025 impulsado por el uso amplio de GPU y ASICs en la formación de modelos AI, cargas de trabajo de aprendizaje profundo y aplicaciones generativas de IA en centros de datos hiperescala y entornos de informática empresarial. La fuerte demanda de aceleradores de IA es impulsada por el crecimiento exponencial de los requisitos computacionales para los modelos de formación. Las empresas están pasando cada vez más de los sistemas tradicionales basados en CPU a las arquitecturas dominantes por GPU. Las mejoras continuas en la arquitectura de chips están permitiendo un procesamiento más rápido y reducir el consumo de energía.

- Se proyecta que el segmento Edge Devices registrará el crecimiento más rápido en un CAGR de 26,3% de 2026 a 2033, impulsado por la rápida adopción de la IA en vehículos autónomos, dispositivos inteligentes, automatización industrial y ecosistemas IoT que requieren procesamiento en tiempo real y menor latencia. El creciente despliegue de sensores inteligentes y dispositivos conectados aumenta la demanda de energía informática localizada. Edge AI reduce la dependencia de la infraestructura de la nube y mejora la eficiencia de toma de decisiones en tiempo real. Además, el creciente uso de la IA en la robótica industrial y la fabricación inteligente está acelerando aún más la expansión del segmento.

- El segmento de Aprendizaje Profundo mantuvo la mayor cuota de ingresos del mercado de aproximadamente 44.9% en 2025 impulsado por el creciente uso en modelos de lenguaje grande, sistemas de IA generativos y la formación avanzada de redes neuronales a través de plataformas empresariales y cloud. El aumento de la complejidad de los modelos de IA aumenta considerablemente la demanda de hardware optimizado para el aprendizaje profundo, como GPU y unidades de procesamiento de tensores. Las empresas están invirtiendo en gran medida en infraestructura de IA para apoyar la capacitación de modelos a escala. El aumento de la adopción en los sistemas de análisis predictivos y automatización está fortaleciendo aún más el crecimiento de los segmentos.

- Se proyecta que el segmento de Procesamiento de Lenguas Naturales registre el crecimiento más rápido en un CAGR de 25,7% de 2026 a 2033, impulsado por la adopción creciente de AI conversacional, chatbots, asistentes virtuales y herramientas de automatización empresarial en industrias como BFSI, salud y retail. La rápida expansión de las plataformas de compromiso de clientes impulsadas por AI es la necesidad de hardware para el procesamiento de idiomas en tiempo real. Las empresas están implementando modelos NLP para análisis de sentimientos, traducción y flujos de trabajo de automatización. Además, la integración de NLP en el software empresarial está acelerando la demanda para optimizar la infraestructura informática de IA.

- El segmento AI Hardware basado en la nube mantuvo la mayor cuota de ingresos del mercado de aproximadamente 61,5% en 2025 impulsado por la adopción generalizada de plataformas de nube hiperescala, infraestructura de computación escalable, y ofertas de IA como servicio en todas las empresas. Las plataformas de nube permiten un aumento flexible de las cargas de trabajo de IA sin una inversión de infraestructura elevada. Los principales proveedores están ampliando las redes mundiales de centros de datos para apoyar la demanda de informática de AI. El creciente uso de arquitecturas de nubes híbridas también contribuye al crecimiento del segmento.

- Se proyecta que el segmento On-Premise AI Hardware registre el crecimiento más rápido en una CAGR de 21.9% de 2026 a 2033, impulsado por la creciente demanda de seguridad de datos, cumplimiento regulatorio y procesamiento de AI de baja latencia en industrias sensibles como defensa, salud y BFSI. Las organizaciones que manejan datos confidenciales prefieren el despliegue de premisas para mejorar el control y la privacidad. El aumento de las preocupaciones en materia de seguridad cibernética sigue alentando las inversiones en infraestructura localizadas de IA. Además, las aplicaciones sensibles a latencia en industrias críticas están impulsando la adopción.

- El segmento del Centro de Datos " Cloud Computing " mantuvo la mayor parte de ingresos del mercado de aproximadamente 46,8% en 2025 impulsado por la rápida expansión de los grupos de capacitación de IA, infraestructura hiperescala e iniciativas de transformación digital empresarial. La creciente demanda de formación generativa de modelos AI aumenta significativamente las inversiones de hardware del centro de datos. Los proveedores de servicios de cloud están mejorando continuamente la infraestructura para apoyar las cargas de trabajo de inteligencia artificial. La expansión de los ecosistemas digitales institucionales está acelerando aún más el dominio del segmento.

- Se prevé que el segmento Automotriz registrará el crecimiento más rápido en una CAGR del 27,2% de 2026 a 2033, impulsado por la adopción creciente de sistemas de conducción autónomos, sistemas avanzados de asistencia al conductor y plataformas de computación basadas en inteligencia artificial. El aumento de la penetración de los vehículos eléctricos aumenta aún más la demanda de chips AI en los sistemas de movilidad. Los OEMs Automotriz están invirtiendo en el procesamiento de IA en tiempo real para la seguridad y la navegación. Además, los avances en la prueba de vehículos autónomos están acelerando la adopción de hardware.

- El segmento IT & Telecom mantuvo la mayor cuota de ingresos del mercado de aproximadamente el 39,6% en 2025 impulsado por una fuerte demanda de infraestructura de computación en la nube, expansión de centros de datos y optimización de red habilitada por IA. Los operadores de telecomunicaciones están implementando cada vez más IA para la gestión del tráfico de red y mantenimiento predictivo. El aumento del consumo de datos está impulsando la inversión en sistemas informáticos de alto rendimiento. Además, la automatización impulsada por AI está mejorando la eficiencia operacional en todos los servicios de TI.

- Se prevé que el segmento Automotriz registrará el crecimiento más rápido en un CAGR de 26,8% de 2026 a 2033, impulsado por la creciente integración de chips AI en vehículos autónomos, plataformas EV y sistemas de movilidad inteligente que permitan la toma de decisiones en tiempo real y la mejora de la inteligencia de los vehículos. El enfoque creciente en los sistemas de automatización y seguridad de los vehículos está acelerando la adopción de hardware de inteligencia artificial. Los OEM están integrando módulos de computación avanzados para sistemas ADAS y infotainment. La expansión de los ecosistemas de vehículos conectados está fortaleciendo aún más el crecimiento de los segmentos.

Tamaño del mercado

- Valor mundial del mercado (2025): 112,07 dólares Billion

- Valor de mercado esperado (2033): USD 614.39 Billion

- CAGR prefabricado (2026–2033): 23,70%

- Región líder en 2025: América del Norte

- Región de crecimiento más rápida: Asia-Pacífico

Ámbito de presentación de informesAI Hardware Market Segmentation

|

Atributos |

Clave de Hardware AIMarket Insights |

|

Segmentos cubiertos |

•Por componente: Procesadores de IA, dispositivos de memoria, dispositivos de almacenamiento, dispositivos de red y otros •Por HardwareTipo: procesadores (CPU, GPU, ASIC, FPGA), servidores, sistemas de almacenamiento, hardware de red y dispositivos de borde •By Technology: Aprendizaje a máquina, Aprendizaje profundo, Procesamiento de lenguaje natural, Visión informática y otros •Por Modo de Despliegue: Nube-Based AI Hardware y On-Premise AI Hardware •By Application: Centro de datos " Cloud Computing, Edge Computing, Automotive, Healthcare, Consumer Electronics, Robotics, BFSI y otros •Por Final-User: IT & Telecom, Healthcare, Automotive, Retail, BFSI, Government & Defense, Manufacturing, and Others |

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

•NVIDIA(U.S.) |

|

Oportunidades de mercado |

• Ampliación en la infraestructura de Edge AI • Demanda creciente para los aceleradores de la IA |

|

Valor añadido Data Infosets |

Además de las ideas del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos de mercado, la cobertura geográfica, los jugadores de mercado y el escenario de mercado, el informe del mercado comisariado por el equipo de Investigación del Mercado de Datos del Puente incluye análisis profundo de expertos, análisis de importaciones/exportaciones, análisis de precios, análisis de consumo de producción y análisis de plagas. |

AI Hardware MarketTendencias

Tendencia: Crecimiento en la computación acelerada y arquitecturas de hardware eficientes energéticamente

Aumentar la demanda de infraestructura de computación de alto rendimiento, eficiencia energética y escalable en centros de datos, computación de bordes, sistemas de automoción y cargas de trabajo de IA empresarial. Las arquitecturas tradicionales basadas en la CPU son cada vez más incapaces de manejar las demandas de procesamiento de la IA a gran escala, alentando a las industrias a adoptar aceleradores de IA especializados como GPU, TPU, ASICs y FPGA con capacidades de procesamiento paralelo optimizadas.

En los centros de datos modernos, las empresas están integrando grupos GPU optimizados de IA, por ejemplo NVIDIA H100 y AMD Instinct MI300 series, para apoyar la formación de modelos de idiomas grandes y las cargas de trabajo de inferencia, mejorando significativamente la velocidad de procesamiento y reduciendo el tiempo de entrenamiento para los modelos complejos de IA en más de 30–50% en comparación con hardware de generación anterior. En sistemas de automoción, los chips AI se utilizan en sistemas avanzados de asistencia al conductor y plataformas de conducción autónomas para permitir la toma de decisiones en tiempo real, la detección de objetos y la fusión de sensores con alta precisión computacional.

La rápida expansión de las aplicaciones de IA generativas, cloud computing y edge AI también aumenta la demanda de hardware AI compacto y de baja latencia capaz de procesar datos más cercanos a la fuente. Además, proveedores de cloud hiperescala como AWS, Google Cloud y Microsoft Azure están implementando cada vez más silicio de AI personalizado, como AWS Trainium y Google TPU v5, para optimizar la eficiencia de la carga de trabajo y reducir los costos operativos. La creciente adopción de la industria en 2025 indica que el hardware optimizado de la IA puede reducir la latencia de la inferencia en aproximadamente un 40–60% en entornos de informática distribuidos a gran escala bajo cargas de trabajo de producción.

AI Hardware Market Dynamics

Key Market Driver: Rising Adoption Of AI Driven Data Centers and High Performance Computing Systems

Las industrias de todo el mundo están experimentando una rápida adopción de inteligencia artificial a través de sistemas de computación en la nube, análisis de empresas y automatización, impulsando una fuerte demanda de infraestructura de hardware AI de alto rendimiento. Aumentar la generación de datos de plataformas digitales, dispositivos IoT y sistemas empresariales está creando una presión significativa sobre las arquitecturas tradicionales de computación, acelerando el cambio hacia soluciones de hardware optimizadas de AI.

Las empresas tecnológicas y los proveedores de cloud de hiperescala están invirtiendo cada vez más en centros de datos listos para IA equipados con GPU, aceleradores basados en ASIC y sistemas de memoria de alta ancho de banda para soportar cargas de trabajo de aprendizaje automático a gran escala. Por ejemplo en la formación de modelos de IA generativos y sistemas de inferencia en tiempo real, para mejorar la eficiencia computacional y reducir los cuellos de botella de procesamiento.

Las inversiones de centros de datos mundiales superaron los 450 mil millones de dólares en 2024, con una parte importante asignada a la expansión de la infraestructura de IA, lo que refleja una fuerte demanda de sistemas de computación acelerados y plataformas de hardware de próxima generación en América del Norte y Asia y el Pacífico.

Restricción clave / desafío: Consumo de alta potencia y aumento de la presión del costo del hardware

Los sistemas de hardware de inteligencia artificial, en particular las arquitecturas basadas en la GPU y la ASIC, requieren un consumo sustancial de energía para apoyar la carga de trabajo computacional intensiva, creando desafíos relacionados con la eficiencia operacional y la sostenibilidad. La creciente complejidad de los modelos de IA, especialmente los modelos de lenguajes grandes, aumenta significativamente los requisitos de densidad de energía en los centros de datos, lo que conduce a mayores costos de refrigeración e infraestructura.

Además, el alto costo de la fabricación avanzada de semiconductores, la disponibilidad limitada de chips de vanguardia y las limitaciones de la cadena de suministro están aumentando el costo general del despliegue de hardware de inteligencia artificial. Las empresas más pequeñas se enfrentan a dificultades para adoptar infraestructuras de inteligencia artificial a gran escala debido a las necesidades de inversión de gran densidad de capital y los ciclos rápidos de obsolescencia de hardware.

Las estimaciones de la industria indican que los centros de datos optimizados de AI pueden consumir hasta 2-3 veces más potencia por rack en comparación con las configuraciones tradicionales de computación en la nube, con grupos de capacitación de IA a gran escala que requieren varias megavatios de potencia continua, creando importantes presiones de coste y sostenibilidad para los operadores globales.

Oportunidad de mercado clave: Ampliación de IA y desarrollo de IA personalizado

El creciente despliegue de dispositivos de computación de bordes, sistemas autónomos y aplicaciones de análisis en tiempo real está creando fuertes oportunidades para soluciones de hardware AI compactas y eficientes. La demanda para el procesamiento de baja latencia en dispositivos inteligentes, automatización industrial, sistemas de salud y vehículos conectados está impulsando la innovación en los aceleradores de vanguardia y hardware de computación integrado.

Las empresas tecnológicas están desarrollando cada vez más chips de IA personalizados, por ejemplo Apple Neural Engine, Tesla Dojo y Qualcomm AI Engine, para mejorar las capacidades de procesamiento de dispositivos al mismo tiempo que reduce la dependencia de la infraestructura cloud. Estas soluciones permiten tiempos de respuesta más rápidos, mayor privacidad de datos y menor uso de ancho de banda de red en entornos de computación distribuidos.

Además, los avances en la fabricación de semiconductores, incluidos los nodos de 3nm y 2nm de proceso, están mejorando la eficiencia del rendimiento y permitiendo una mayor densidad de transistores para las cargas de trabajo de IA. Las implementaciones piloto en 2025 a través de la automatización industrial y proyectos urbanos inteligentes en Asia-Pacífico han demostrado reducciones de latencia de aproximadamente 35–55% en aplicaciones de inferencia de bordes en comparación con sistemas centralizados de procesamiento de nubes

Ámbito de mercado de hardware

El mercado se segmenta sobre la base de componentes, tipo de hardware, tecnología, modo de despliegue, aplicación y usuario final.

- Por componente

Sobre la base del componente, el mercado de hardware AI se segmenta en procesadores de inteligencia artificial, dispositivos de memoria, dispositivos de almacenamiento, dispositivos de red y otros. El segmento de procesadores AI mantuvo la mayor cuota de ingresos del mercado de aproximadamente 52,4% en 2025 impulsado por la fuerte demanda de computación de alto rendimiento en la capacitación e inferencia de los modelos AI en centros de datos, aplicaciones empresariales y plataformas de nube. El aumento del despliegue de GPU, TPU y ASICs específicos para AI está fortaleciendo aún más el dominio de los segmentos.

Se prevé que el segmento de dispositivos de red registrará el crecimiento más rápido en un CAGR de 24,1% de 2026 a 2033, impulsado por la creciente demanda de interconexiones de alta velocidad, comunicación de baja latencia y infraestructura de centros de datos escalables que apoyen cargas de trabajo de IA distribuidas y aplicaciones de procesamiento en tiempo real. Ampliar los grupos de centros de datos AI requiere soluciones avanzadas de redes como interruptores de ancho de banda alta y interconexiones ópticas. El aumento de la adopción de modelos de capacitación de IA distribuidos está aumentando aún más la demanda de transmisión de datos ultrarrápida. Además, el crecimiento de los ecosistemas de computación de bordes está acelerando el despliegue de hardware de red inteligente.

- Por tipo de hardware

Sobre la base del tipo de hardware, el mercado de hardware AI se segmenta en procesadores (CPU, GPU, ASIC, FPGA), servidores, sistemas de almacenamiento, hardware de red y dispositivos de borde. El segmento de procesadores mantuvo la mayor cuota de ingresos del mercado de aproximadamente 48,7% en 2025 impulsado por el uso amplio de GPU y ASICs en la formación de modelos AI, cargas de trabajo de aprendizaje profundo y aplicaciones generativas de IA en centros de datos hiperescala y entornos de informática empresarial. La fuerte demanda de aceleradores de IA es impulsada por el crecimiento exponencial de los requisitos computacionales para los modelos de formación. Las empresas están pasando cada vez más de los sistemas tradicionales basados en CPU a las arquitecturas dominantes por GPU. Las mejoras continuas en la arquitectura de chips están permitiendo un procesamiento más rápido y reducir el consumo de energía.

Se proyecta que el segmento Edge Devices registrará el crecimiento más rápido en un CAGR de 26,3% de 2026 a 2033, impulsado por la rápida adopción de la IA en vehículos autónomos, dispositivos inteligentes, automatización industrial y ecosistemas IoT que requieren procesamiento en tiempo real y menor latencia. El creciente despliegue de sensores inteligentes y dispositivos conectados aumenta la demanda de energía informática localizada. Edge AI reduce la dependencia de la infraestructura de la nube y mejora la eficiencia de toma de decisiones en tiempo real. Además, el creciente uso de la IA en la robótica industrial y la fabricación inteligente está acelerando aún más la expansión del segmento.

- By Technology

Sobre la base de la tecnología, el mercado de hardware AI se segmenta en Machine Learning, Deep Learning, Natural Language Processing, Computer Vision y Otros. El segmento de Aprendizaje Profundo mantuvo la mayor cuota de ingresos del mercado de aproximadamente 44.9% en 2025 impulsado por el creciente uso en modelos de lenguaje grande, sistemas de IA generativos y la formación avanzada de redes neuronales a través de plataformas empresariales y cloud. El aumento de la complejidad de los modelos de IA aumenta considerablemente la demanda de hardware optimizado para el aprendizaje profundo, como GPU y unidades de procesamiento de tensores. Las empresas están invirtiendo en gran medida en infraestructura de IA para apoyar la capacitación de modelos a escala. El aumento de la adopción en los sistemas de análisis predictivos y automatización está fortaleciendo aún más el crecimiento de los segmentos.

Se proyecta que el segmento de Procesamiento de Lenguas Naturales registre el crecimiento más rápido en un CAGR de 25,7% de 2026 a 2033, impulsado por la adopción creciente de AI conversacional, chatbots, asistentes virtuales y herramientas de automatización empresarial en industrias como BFSI, salud y retail. La rápida expansión de las plataformas de compromiso de clientes impulsadas por AI es la necesidad de hardware para el procesamiento de idiomas en tiempo real. Las empresas están implementando modelos NLP para análisis de sentimientos, traducción y flujos de trabajo de automatización. Además, la integración de NLP en el software empresarial está acelerando la demanda para optimizar la infraestructura informática de IA.

- Por Modo de Despliegue

Sobre la base del modo de implementación, el mercado de hardware AI se segmenta en hardware AI basado en la nube y Hardware AI prematuro. El segmento AI Hardware basado en la nube mantuvo la mayor cuota de ingresos del mercado de aproximadamente 61,5% en 2025 impulsado por la adopción generalizada de plataformas de nube hiperescala, infraestructura de computación escalable, y ofertas de IA como servicio en todas las empresas. Las plataformas de nube permiten un aumento flexible de las cargas de trabajo de IA sin una inversión de infraestructura elevada. Los principales proveedores están ampliando las redes mundiales de centros de datos para apoyar la demanda de informática de AI. El creciente uso de arquitecturas de nubes híbridas también contribuye al crecimiento del segmento.

Se proyecta que el segmento On-Premise AI Hardware registre el crecimiento más rápido en una CAGR de 21.9% de 2026 a 2033, impulsado por la creciente demanda de seguridad de datos, cumplimiento regulatorio y procesamiento de AI de baja latencia en industrias sensibles como defensa, salud y BFSI. Las organizaciones que manejan datos confidenciales prefieren el despliegue de premisas para mejorar el control y la privacidad. El aumento de las preocupaciones en materia de seguridad cibernética sigue alentando las inversiones en infraestructura localizadas de IA. Además, las aplicaciones sensibles a latencia en industrias críticas están impulsando la adopción.

- By Application

Sobre la base de la aplicación, el mercado de hardware AI se segmenta en Data Center & Cloud Computing, Edge Computing, Automotive, Healthcare, Consumer Electronics, Robotics, BFSI y otros. El segmento del Centro de Datos " Cloud Computing " mantuvo la mayor parte de ingresos del mercado de aproximadamente 46,8% en 2025 impulsado por la rápida expansión de los grupos de capacitación de IA, infraestructura hiperescala e iniciativas de transformación digital empresarial. La creciente demanda de formación generativa de modelos AI aumenta significativamente las inversiones de hardware del centro de datos. Los proveedores de servicios de cloud están mejorando continuamente la infraestructura para apoyar las cargas de trabajo de inteligencia artificial. La expansión de los ecosistemas digitales institucionales está acelerando aún más el dominio del segmento.

Se prevé que el segmento Automotriz registrará el crecimiento más rápido en una CAGR del 27,2% de 2026 a 2033, impulsado por la adopción creciente de sistemas de conducción autónomos, sistemas avanzados de asistencia al conductor y plataformas de computación basadas en inteligencia artificial. El aumento de la penetración de los vehículos eléctricos aumenta aún más la demanda de chips AI en los sistemas de movilidad. Los OEMs Automotriz están invirtiendo en el procesamiento de IA en tiempo real para la seguridad y la navegación. Además, los avances en la prueba de vehículos autónomos están acelerando la adopción de hardware.

- Por Final-User

Sobre la base del usuario final, el mercado de hardware AI se segmenta en IT " Telecom, Healthcare, Automotive, Retail, BFSI, Government " Defense, Manufacturing y Others. El segmento IT & Telecom mantuvo la mayor cuota de ingresos del mercado de aproximadamente el 39,6% en 2025 impulsado por una fuerte demanda de infraestructura de computación en la nube, expansión de centros de datos y optimización de red habilitada por IA. Los operadores de telecomunicaciones están implementando cada vez más IA para la gestión del tráfico de red y mantenimiento predictivo. El aumento del consumo de datos está impulsando la inversión en sistemas informáticos de alto rendimiento. Además, la automatización impulsada por AI está mejorando la eficiencia operacional en todos los servicios de TI.

Se prevé que el segmento Automotriz registrará el crecimiento más rápido en un CAGR de 26,8% de 2026 a 2033, impulsado por la creciente integración de chips AI en vehículos autónomos, plataformas EV y sistemas de movilidad inteligente que permitan la toma de decisiones en tiempo real y la mejora de la inteligencia de los vehículos. El enfoque creciente en los sistemas de automatización y seguridad de los vehículos está acelerando la adopción de hardware de inteligencia artificial. Los OEM están integrando módulos de computación avanzados para sistemas ADAS y infotainment. La expansión de los ecosistemas de vehículos conectados está fortaleciendo aún más el crecimiento de los segmentos.

AI Hardware MarketAnálisis regional

North America AI Hardware Market Insight

América del Norte dominaba el mercado de hardware AI con la mayor cuota de ingresos del 38,9% en 2025, respaldada por una fuerte presencia de proveedores de nubes hiperescalas, un avanzado ecosistema semiconductor y la pronta adopción de inteligencia artificial en los sectores empresarial y gubernamental. La región se beneficia de grandes inversiones en infraestructura de centros de datos, desarrollo de chips AI y expansión de computación en la nube, impulsando una fuerte demanda de GPU, ASICs y servidores optimizados AI. El aumento de la integración de la IA en industrias como el automotriz, la atención sanitaria, el BFSI y el telecomunicaciones IT está fortaleciendo aún más el dominio regional.

U.S. AI Hardware Market Insight

El mercado de ferretería U.S. AI capturó la mayor cuota de ingresos dentro de América del Norte en 2025, impulsada por la rápida expansión de centros de datos AI, fuertes inversiones R plagaD en tecnologías semiconductoras y la adopción generalizada de aplicaciones generativas de IA. Las principales empresas tecnológicas como NVIDIA, AMD, Intel y los principales proveedores de cloud están aumentando significativamente el despliegue de aceleradores avanzados de IA. La creciente demanda de grandes modelos de idiomas, sistemas autónomos y soluciones empresariales impulsadas por AI está acelerando aún más el consumo de hardware.

Europe AI Hardware Market Insight

Se espera que el mercado de hardware de Europa AI sea testigo del crecimiento constante de 2026 a 2033, impulsado principalmente por la adopción creciente de la IA en todos los sistemas de automatización industrial, fabricación automotriz y salud. La fuerte concentración reglamentaria en la privacidad de los datos y la infraestructura de nube soberana fomenta la inversión en sistemas de computación de IA localizados. Los países de toda la región están implementando cada vez más hardware optimizado de IA en fábricas inteligentes, instituciones de investigación e iniciativas de transformación digital del sector público.

U.K. AI Hardware Market Insight

Se espera que el mercado de hardware de U.K. AI sea testigo de un fuerte crecimiento de 2026 a 2033, impulsado por la creciente adopción de AI en los servicios financieros, la ciberseguridad y el análisis empresarial. La posición de Londres como centro global de fintech contribuye significativamente a exigir una infraestructura de computación de alto rendimiento. Aumentar las inversiones en las startups de AI y los programas de innovación AI respaldados por el gobierno están fortaleciendo el despliegue de procesadores avanzados y sistemas de inteligencia artificial basados en la nube.

Alemania AI Hardware Market Insight

Se espera que el mercado de hardware de Alemania AI sea testigo de un fuerte crecimiento de 2026 a 2033, apoyado por la rápida adopción de tecnologías de la industria 4.0, sistemas de fabricación inteligente y automatización industrial. Los sólidos sectores automotriz e ingeniería de Alemania están integrando cada vez más chips AI en sistemas de conducción autónomos y aplicaciones robóticas. El aumento de la atención en la computación eficiente de la energía y el procesamiento seguro de datos está impulsando aún más la demanda de soluciones de hardware AI en la premisa.

Asia-Pacific AI Hardware Market Insight

Se espera que el mercado de ferreterías de Asia y el Pacífico sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, con el apoyo de la rápida transformación digital, la ampliación de las capacidades de fabricación de semiconductores y la creciente adopción de la IA en todos los sectores industriales y electrónicos de consumo. Países como China, Japón, Corea del Sur e India están invirtiendo fuertemente en infraestructuras de inteligencia artificial, plataformas de nube y sistemas de computación de bordes. La región también está surgiendo como un importante centro de producción y montaje de chips de IA, lo que mejora significativamente la asequibilidad de hardware y la accesibilidad.

Japón AI Hardware Market Insight

Se espera que el mercado de hardware de Japón AI experimente un fuerte crecimiento de 2026 a 2033 debido a la elevada adopción de robótica, tecnologías de automatización y sistemas de fabricación avanzados. El enfoque del país en la ingeniería de precisión y el desarrollo inteligente de fábrica está impulsando el despliegue de procesadores de IA en aplicaciones industriales. Aumentar la demanda de sistemas sanitarios habilitados por AI y soluciones autónomas de movilidad está apoyando aún más la expansión del mercado.

China AI Hardware Market Insight

El mercado de hardware de China AI representó la mayor cuota de ingresos del mercado en Asia-Pacífico en 2025, atribuida a inversiones masivas en infraestructura de IA, fuerte ecosistema semiconductor interno y rápida expansión de proyectos urbanos inteligentes. China es uno de los mayores mercados para aplicaciones impulsadas por IA a través de vigilancia, computación en la nube y automatización industrial. El apoyo del Gobierno al desarrollo de la IA y la fuerte presencia de fabricantes locales de chips son factores clave que impulsan el crecimiento del mercado en múltiples sectores.

AI Hardware Market Share

La industria AI Hardware está dirigida principalmente por empresas bien establecidas, incluyendo:

• NVIDIA (U.S.)

• Microsoft (U.S.)

• Qualcomm Technologies (U.S.)

• Amazon Web Services (U.S.)

• Intel (U.S.)

• Micro Dispositivos avanzados (U.S.)

• Máquinas de Negocios Internacionales (U.S.)

• Apple Inc. (Estados Unidos)

• Google LLC (U.S.)

• Hewlett Packard Enterprise (EE.UU.)

• Arm Holdings (U.K.)

• Samsung Electronics (Corea del Sur)

• Taiwan Semiconductor Manufacturing Company (Taiwan)

• Broadcom Inc. (Estados Unidos)

• Meta Platforms (U.S.)

Novedades en el mercado de hardware AI

- En julio de 2025, HNSE Asia anunció la ampliación de su Batalla de Hardware AI 2025 hacia Japón, representando un desarrollo de eventos estratégicos orientados a fortalecer la colaboración internacional en tecnologías avanzadas de informática. La iniciativa, realizada en asociación con los principales canales minoristas, mostrará las innovaciones de hardware AI de próxima generación en electrónica de consumo y soluciones empresariales. Se espera que esta expansión aumente la visibilidad de las empresas tecnológicas emergentes y las startups en el ecosistema electrónico de alta gama de Asia. El programa apoyará el intercambio de innovación transfronterizo y acelerará la comercialización de soluciones de hardware habilitadas para AI. También es probable que fortalezca la posición de Japón como centro clave para la adopción de hardware de inteligencia artificial y la innovación en la región.

- En junio de 2025, Apple Inc. introdujo sus chips A18 y A18 Pro junto a la serie iPhone 16, marcando un importante avance del producto en hardware de consumo habilitado por AI. El desarrollo cuenta con un motor neuronal mejorado que ofrece hasta 35 TOPS, mejorando significativamente el rendimiento de aprendizaje automático en dispositivos. Esto permite funciones de IA en tiempo real, como la resummarización de texto, procesamiento de imágenes y mejoras de Siri, manteniendo una fuerte privacidad mediante el procesamiento local. La innovación reduce la dependencia de la informática en la nube y aumenta la eficiencia del dispositivo. Se espera que conduzca la fuerte demanda de teléfonos inteligentes integrados por AI y establezca nuevos parámetros para el rendimiento de hardware móvil de AI.

- En junio de 2025, Nvidia Corporation presentó su arquitectura Blackwell GPU, representando una importante innovación de productos en hardware de computación AI de alto rendimiento. Las nuevas GPU, que se espera potenciar la serie RTX 50, demuestran hasta 50 veces mayor eficiencia en comparación con las CPU tradicionales en las cargas de trabajo de IA. Las mejoras en el rendimiento de FLOPS, ancho de banda de memoria y optimización de energía aumentan significativamente las capacidades de computación de inteligencia artificial a gran escala. Este desarrollo fortalece el liderazgo de Nvidia en la tecnología de aceleración de IA. Se espera que acelere la adopción de la infraestructura de IA basada en GPU en todos los centros de datos y entornos de informática empresarial a nivel mundial.

- En marzo de 2025, SoftBank Group completó la adquisición de Ampere Computing, marcando una expansión empresarial estratégica en el sector del hardware AI. La adquisición pretende fortalecer la sinergia de SoftBank entre los ecosistemas de procesadores basados en armas y las tecnologías de centros de datos AI. Se espera que la experiencia de Ampere en procesadores nativos y eficientes en la nube aumente la cartera de informática AI de SoftBank. This move supports the development of escalable, high-performance AI infrastructure solutions. Se prevé intensificar la competencia en el mercado mundial de procesadores de IA a la vez que acelerar la innovación en arquitecturas de hardware de centro de datos eficientes en la energía.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.