Global Airborne Satellite Communications Satcom Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

7.24 Billion

USD

10.95 Billion

2023

2031

USD

7.24 Billion

USD

10.95 Billion

2023

2031

| 2024 –2031 | |

| USD 7.24 Billion | |

| USD 10.95 Billion | |

| % | |

|

Segmentación del mercado global de comunicaciones por satélite aerotransportadas (SATCOM), por plataforma (aeronaves comerciales, aeronaves de fuselaje estrecho (NBA), aeronaves de fuselaje ancho (WBA), aeronaves de transporte regional (RTA), aeronaves militares, jets comerciales, helicópteros, vehículos aéreos no tripulados (UAV) y UAV para fines especiales), componente (terminales SATCOM, transceptores, radio aerotransportada, módems y enrutadores, radomos SATCOM y otros), frecuencia (banda C, banda L, banda X, banda Ka, banda S, banda Ku y banda UHF), instalación (nueva instalación y actualización), aplicación (gobierno, defensa y comercial) - Tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado de comunicaciones satelitales aerotransportadas (SATCOM)

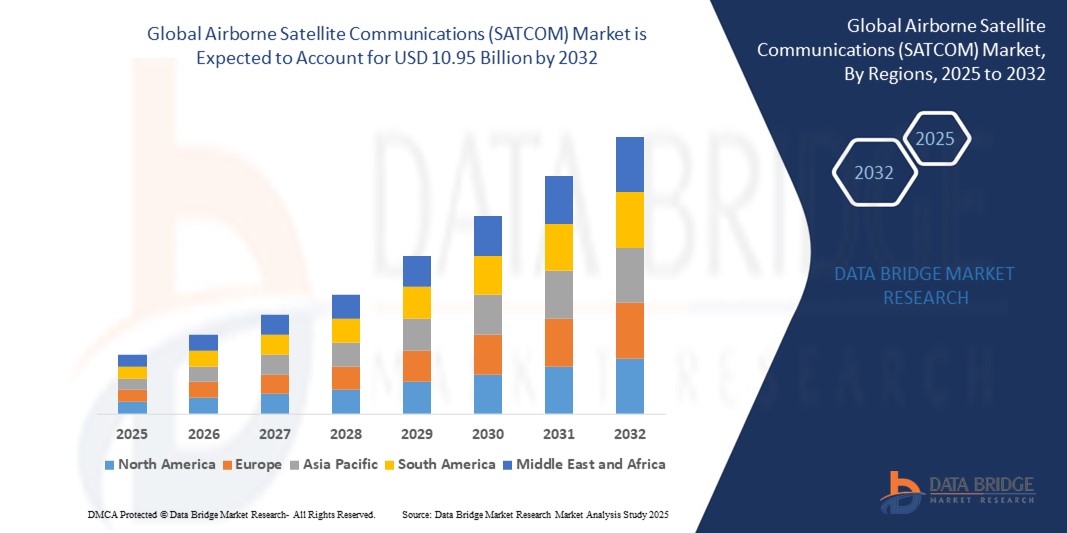

- El tamaño del mercado global de comunicaciones satelitales aerotransportadas (SATCOM) se valoró en USD 7,24 mil millones en 2024 y se espera que alcance los USD 10,95 mil millones para 2032 , con una CAGR del 5,30% durante el período de pronóstico.

- El crecimiento del mercado está impulsado principalmente por la creciente demanda de conectividad confiable y de alta velocidad en la aviación, impulsada por los avances en la tecnología satelital y la creciente necesidad de transmisión de datos en tiempo real en aplicaciones comerciales y de defensa.

- La creciente adopción de soluciones de conectividad en vuelo, junto con la expansión de los vehículos aéreos no tripulados (UAV) y la aviación comercial, está acelerando aún más el crecimiento del mercado, ya que las partes interesadas priorizan los sistemas de comunicación fluida para mejorar la seguridad y la eficiencia operativa.

Análisis del mercado de comunicaciones satelitales aerotransportadas (SATCOM)

- Los sistemas SATCOM aerotransportados, que proporcionan una comunicación robusta y segura para aeronaves, vehículos aéreos no tripulados y helicópteros, son fundamentales para la aviación moderna, ya que permiten el intercambio de datos en tiempo real, la comunicación de voz y la conectividad para pasajeros y operadores.

- El aumento de la demanda está impulsado por la creciente necesidad de entretenimiento en vuelo, navegación en tiempo real y comunicaciones de misión crítica en aplicaciones de defensa, junto con el aumento de las inversiones en infraestructura satelital.

- América del Norte dominó el mercado SATCOM aéreo con la mayor participación en los ingresos del 42,5 % en 2024, impulsada por una infraestructura aeroespacial avanzada, un gasto de defensa significativo y la presencia de proveedores líderes de SATCOM en los EE. UU., con innovaciones en tecnologías de banda Ka y banda Ku que impulsan el crecimiento.

- Se espera que Europa sea la región de más rápido crecimiento durante el período de pronóstico, impulsada por el aumento de las inversiones en la modernización de la aviación, la creciente demanda de conectividad comercial en vuelo y marcos regulatorios de apoyo para las comunicaciones por satélite.

- El segmento de aeronaves comerciales dominó la mayor participación en ingresos del mercado con un 38,5 % en 2024, impulsado por la creciente demanda de conectividad en vuelo y servicios de entretenimiento en la aviación comercial.

Alcance del informe y segmentación del mercado de comunicaciones satelitales aerotransportadas (SATCOM)

|

Atributos |

Perspectivas clave del mercado de las comunicaciones satelitales aerotransportadas (SATCOM) |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos del mercado, la cobertura geográfica, los actores del mercado y el escenario del mercado, el informe de mercado elaborado por el equipo de investigación de mercado de Data Bridge incluye un análisis en profundidad de expertos, análisis de importación/exportación, análisis de precios, análisis de consumo de producción y análisis pestle. |

Tendencias del mercado de comunicaciones satelitales aerotransportadas (SATCOM)

“Aumento de la integración de la IA y la tecnología satelital de órbita terrestre baja (LEO)”

- El mercado global de comunicaciones satelitales aerotransportadas (SATCOM) está experimentando una tendencia significativa hacia la integración de la inteligencia artificial (IA) y la tecnología satelital de órbita terrestre baja (LEO).

- La IA permite un procesamiento avanzado de datos y ofrece información sobre el rendimiento de las aeronaves, la eficiencia de la comunicación y las necesidades de mantenimiento predictivo.

- Los sistemas SATCOM impulsados por IA facilitan la resolución proactiva de problemas, como la optimización de la conectividad satelital o la identificación de posibles fallas del sistema antes de que interrumpan las operaciones.

- Por ejemplo, las empresas están desarrollando plataformas impulsadas por IA para optimizar la asignación de ancho de banda para la conectividad en vuelo y mejorar la comunicación en tiempo real para vehículos aéreos no tripulados (UAV).

- Las constelaciones de satélites LEO, con su menor latencia y mayores velocidades de datos, están revolucionando la comunicación por satélite aerotransportada al permitir una comunicación más rápida y confiable para aplicaciones comerciales y militares.

- Esta tendencia aumenta el valor de los sistemas SATCOM, haciéndolos más atractivos para aerolíneas, organizaciones de defensa y operadores de aviones comerciales.

Dinámica del mercado de comunicaciones satelitales aerotransportadas (SATCOM)

Conductor

Creciente demanda de conectividad en vuelo y comunicaciones esenciales

- La creciente demanda de los consumidores de una conectividad fluida durante el vuelo, que incluya Internet de alta velocidad, navegación en tiempo real y entretenimiento, es un impulsor clave del mercado SATCOM aéreo.

- Los sistemas SATCOM mejoran la seguridad y la eficiencia operativa a través de características como comunicación más allá de la línea de visión, vigilancia en tiempo real y transferencia de datos de misión crítica para aplicaciones militares.

- Los mandatos gubernamentales, como los de Europa para sistemas avanzados de gestión del tráfico aéreo, están acelerando la adopción de tecnologías SATCOM.

- La proliferación de la Internet de las cosas (IoT) y la tecnología 5G están permitiendo una transmisión de datos más rápida y una menor latencia, lo que respalda aplicaciones avanzadas como el control de vehículos aéreos no tripulados en tiempo real y servicios de transmisión en vuelo.

- Los fabricantes de aeronaves están integrando cada vez más sistemas SATCOM instalados de fábrica como características estándar u opcionales para satisfacer las expectativas de los consumidores y mejorar la funcionalidad de la aeronave.

Restricción/Desafío

Altos costos de implementación y riesgos de ciberseguridad

- Los elevados costes iniciales del hardware, el software y la integración del SATCOM en los sistemas de las aeronaves plantean una barrera importante, en particular para los operadores más pequeños o en los mercados emergentes.

- La modernización de aeronaves existentes con sistemas SATCOM puede ser compleja y costosa, lo que limita su adopción generalizada.

- Las preocupaciones en materia de ciberseguridad y privacidad de datos son desafíos importantes, ya que los sistemas SATCOM transmiten datos sensibles, como rutas de vuelo y comunicaciones militares, lo que aumenta los riesgos de violaciones o acceso no autorizado.

- El panorama regulatorio global fragmentado en materia de privacidad de datos y asignación de espectro complica el cumplimiento para los fabricantes y proveedores de servicios que operan en múltiples regiones.

- Estos factores pueden disuadir la adopción, especialmente en regiones con alta sensibilidad a los costos o regulaciones estrictas de protección de datos.

Alcance del mercado de comunicaciones por satélite aerotransportadas (SATCOM)

El mercado está segmentado según la plataforma, el componente, la frecuencia, la instalación y la aplicación.

- Por plataforma

Según la plataforma, el mercado global de comunicaciones satelitales aerotransportadas (SATCOM) se segmenta en aeronaves comerciales, aeronaves de fuselaje estrecho (NBA), aeronaves de fuselaje ancho (WBA), aeronaves de transporte regional (RTA), aeronaves militares, jets ejecutivos, helicópteros, vehículos aéreos no tripulados (UAV) y UAV para fines especiales. El segmento de aeronaves comerciales dominó la mayor cuota de mercado en ingresos, con un 38,5 % en 2024, impulsado por la creciente demanda de conectividad en vuelo y servicios de entretenimiento en la aviación comercial. El aumento del tráfico de pasajeros y las inversiones de las aerolíneas en experiencias mejoradas para los pasajeros impulsan aún más este segmento.

Se prevé que el segmento de vehículos aéreos no tripulados (UAV) experimente la tasa de crecimiento más rápida, un 8,2 %, entre 2025 y 2032, impulsada por la creciente adopción de UAV para aplicaciones militares y comerciales, como vigilancia, reconocimiento y servicios de entrega. La necesidad de sistemas SATCOM fiables y de alta velocidad para operaciones más allá de la línea de visión (BLOS) impulsa el crecimiento de este segmento.

- Por componente

Según sus componentes, el mercado se segmenta en terminales SATCOM, transceptores, radios aerotransportadas, módems y routers, radomos SATCOM y otros. El segmento de terminales SATCOM representó la mayor cuota de mercado en ingresos, con un 32,7 %, en 2024, gracias a su papel fundamental para facilitar la conectividad fluida de las comunicaciones de voz, datos y vídeo entre plataformas aerotransportadas. La creciente demanda de internet de alta velocidad e intercambio de datos en tiempo real en aplicaciones comerciales y militares refuerza el dominio de este segmento.

Se prevé que el segmento de módems y enrutadores experimente la tasa de crecimiento más rápida, del 7,5 %, entre 2025 y 2032, impulsada por los avances en tecnología satelital, como los satélites de alto rendimiento (HTS), que mejoran la velocidad de transmisión de datos y la eficiencia de la red. Estos componentes son esenciales para gestionar el tráfico de datos complejo y garantizar una comunicación fiable.

- Por frecuencia

En función de la frecuencia, el mercado se segmenta en banda C, banda L, banda X, banda Ka, banda S, banda Ku y banda UHF. El segmento de banda Ku obtuvo la mayor cuota de mercado en ingresos, con un 29,4 % en 2024, gracias a su amplio uso en la aviación comercial para la conectividad en vuelo y a su equilibrio entre altas velocidades de datos y una cobertura fiable. Su adopción en aviones comerciales y jets ejecutivos consolida aún más su posición.

Se prevé que el segmento de la banda Ka experimente un crecimiento significativo entre 2025 y 2032, impulsado por su capacidad para ofrecer mayor ancho de banda y velocidades de datos más rápidas, lo que lo hace ideal para aplicaciones SATCOM de próxima generación. La transición hacia satélites de alto rendimiento y comunicaciones de baja latencia impulsa la rápida adopción de este segmento.

- Por instalación

En función de la instalación, el mercado se segmenta en Nuevas Instalaciones y Modernización. El segmento de Nuevas Instalaciones dominó el mercado con una cuota de ingresos del 62,3 % en 2024, impulsado por la creciente integración de sistemas SATCOM avanzados en aeronaves de nueva fabricación, especialmente en la aviación comercial y militar. Los requisitos regulatorios y la demanda de servicios conectados por parte de los consumidores impulsan aún más este segmento.

Se prevé un sólido crecimiento del segmento de Modernización entre 2025 y 2032, a medida que los operadores buscan modernizar sus aeronaves con sistemas SATCOM modernos para mejorar la conectividad, la seguridad y la eficiencia operativa. El aumento de la demanda de tecnologías avanzadas de antenas y radios definidas por software acelera el crecimiento de este segmento.

- Por aplicación

Según su aplicación, el mercado se segmenta en Gobierno, Defensa y Comercial. El segmento Comercial obtuvo la mayor cuota de mercado en ingresos, con un 58,6%, en 2024, impulsado por la creciente demanda de conectividad en vuelo, navegación en tiempo real y servicios de entretenimiento en la aviación comercial. Las aerolíneas invierten cada vez más en comunicaciones por satélite (SATCOM) para mejorar la experiencia de los pasajeros y la eficiencia operativa.

Se prevé que el segmento de Gobierno y Defensa experimente un rápido crecimiento del 7,8 % entre 2025 y 2032, impulsado por el aumento de los programas de modernización militar y la necesidad de comunicaciones seguras y fiables para operaciones de misión crítica. La adopción de SATCOM en vehículos aéreos no tripulados (UAV) y aeronaves militares para vigilancia, reconocimiento y comunicación táctica impulsa la expansión de este segmento.

Análisis regional del mercado de comunicaciones satelitales aerotransportadas (SATCOM)

- América del Norte dominó el mercado SATCOM aéreo con la mayor participación en los ingresos del 42,5 % en 2024, impulsada por una infraestructura aeroespacial avanzada, un gasto de defensa significativo y la presencia de proveedores líderes de SATCOM en los EE. UU., con innovaciones en tecnologías de banda Ka y banda Ku que impulsan el crecimiento.

- Los consumidores y operadores priorizan los sistemas SATCOM para la comunicación en tiempo real, una mejor conciencia de la situación y la transferencia segura de datos, particularmente en la aviación militar y comercial.

- El crecimiento está respaldado por avances tecnológicos en satélites de alto rendimiento (HTS), terminales SATCOM compactas y una creciente adopción en los segmentos OEM y de posventa.

Análisis del mercado de comunicaciones satelitales aerotransportadas (SATCOM) de EE. UU.

El mercado estadounidense de comunicaciones satelitales aerotransportadas (SATCOM) capturó la mayor cuota de ingresos, con un 89,8 %, en 2024 en Norteamérica, impulsado por la fuerte demanda de sistemas de comunicación seguros y fiables en aplicaciones de defensa y comerciales. La tendencia hacia la integración de soluciones SATCOM avanzadas en vehículos aéreos no tripulados (UAV) y aeronaves comerciales, sumada a la creciente concienciación de los consumidores sobre las ventajas de la conectividad en vuelo, impulsa la expansión del mercado. El apoyo regulatorio para modernizar la gestión del tráfico aéreo y el aumento de las inversiones de actores clave como Viasat y Honeywell impulsan aún más el crecimiento.

Perspectiva del mercado europeo de comunicaciones por satélite aerotransportadas (SATCOM)

Se prevé que el mercado europeo de comunicaciones por satélite (SATCOM) aerotransportadas experimente el mayor crecimiento, impulsado por la creciente demanda de conectividad en vuelo y el énfasis regulatorio en la seguridad y la eficiencia de la aviación. Consumidores y operadores buscan sistemas SATCOM que proporcionen una comunicación fluida, una navegación optimizada y una experiencia de pasajero superior. Países como Alemania y el Reino Unido muestran una adopción significativa debido al aumento del tráfico aéreo de pasajeros y a los programas de modernización militar.

Perspectivas del mercado de comunicaciones por satélite aerotransportadas del Reino Unido

Se prevé un rápido crecimiento del mercado británico de comunicaciones por satélite (SATCOM) aerotransportadas, impulsado por la demanda de una mejor conectividad en vuelo y sistemas de comunicación seguros, tanto en la aviación comercial como en la militar. La creciente atención a la comodidad de los pasajeros, como el acceso a internet de alta velocidad, y la integración de las SATCOM en las plataformas de movilidad aérea urbana impulsan su adopción. La evolución de las normativas que garantizan una comunicación segura y fiable influye aún más en las tendencias del mercado, equilibrando el rendimiento con el cumplimiento normativo.

Análisis del mercado de comunicaciones satelitales aerotransportadas en Alemania

Se espera que Alemania experimente el mayor crecimiento en el mercado europeo de comunicaciones por satélite (SATCOM) aerotransportadas, gracias a su avanzado sector aeroespacial y a su enfoque en sistemas de comunicación seguros y de alto ancho de banda. Los operadores alemanes priorizan las soluciones SATCOM tecnológicamente avanzadas, como los sistemas de banda Ka y banda Ku, para mejorar la eficiencia operativa y facilitar la transferencia de datos en tiempo real. La integración de SATCOM en aeronaves militares de alta gama y aplicaciones posventa impulsa el crecimiento del mercado.

Perspectiva del mercado de comunicaciones satelitales aerotransportadas de Asia-Pacífico

Se prevé que la región Asia-Pacífico experimente un crecimiento significativo en el mercado de comunicaciones satelitales aéreas, impulsado por la expansión de la industria aeronáutica y el aumento de los presupuestos de defensa en países como China, India y Japón. La creciente concienciación sobre los beneficios de la comunicación en tiempo real, la transferencia segura de datos y la conectividad en vuelo impulsa la demanda. Las iniciativas gubernamentales para modernizar la infraestructura aeronáutica y el creciente uso de vehículos aéreos no tripulados (UAV) con fines comerciales y militares impulsan aún más la expansión del mercado.

Perspectiva del mercado de comunicaciones satelitales aerotransportadas de Japón

Se prevé un rápido crecimiento del mercado japonés de comunicaciones satelitales aéreas debido a la fuerte preferencia de los consumidores y la industria por sistemas SATCOM de alto rendimiento que mejoran la seguridad, la conectividad y la eficiencia operativa. La presencia de importantes fabricantes aeroespaciales y la integración de SATCOM en aeronaves OEM aceleran la penetración en el mercado. El creciente interés en las actualizaciones posventa y la adopción de constelaciones satelitales avanzadas, como los sistemas de órbita terrestre baja (LEO), contribuyen a un crecimiento sostenido.

Análisis del mercado de comunicaciones satelitales aerotransportadas de China

China posee la mayor participación en el mercado de comunicaciones satelitales aéreas de Asia-Pacífico, impulsada por la rápida urbanización, el aumento de la producción aeronáutica y la creciente demanda de soluciones de comunicación seguras y de alta velocidad. La creciente clase media del país y su enfoque en tecnologías de aviación inteligente impulsan la adopción de sistemas avanzados de comunicaciones satelitales. La sólida capacidad de fabricación nacional y los precios competitivos, junto con las inversiones gubernamentales en infraestructura satelital, impulsan la accesibilidad al mercado y el crecimiento.

Cuota de mercado de las comunicaciones satelitales aerotransportadas (SATCOM)

La industria de las comunicaciones satelitales aerotransportadas (SATCOM) está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- ASELSAN AS (Turquía)

- Thales (Francia)

- Collins Aerospace (EE. UU.)

- Cobham Limited (Reino Unido)

- Honeywell International Inc. (EE. UU.)

- General Dynamics Corporation (EE. UU.)

- Redes satelitales Gilat (Israel)

- L3Harris Technologies, Inc. (EE. UU.)

- Hughes Network Systems, LLC (EE. UU.)

- Viasat (EE. UU.)

- Orbit Communications Systems Ltd. (Israel)

- Corporación Astronics (EE. UU.)

- Norsat International Inc. (Canadá)

- Raytheon Technologies Corporation (EE. UU.)

- Smiths Group plc (Reino Unido)

- ST Engineering (Singapur)

- Mitsubishi Electric Corporation (Japón)

- Iridium Communications Inc. (EE. UU.)

- Teledyne Defense Electronics (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado global de comunicaciones satelitales aerotransportadas (SATCOM)?

- En julio de 2024, Turquía alcanzó un hito histórico con el lanzamiento del TURKSAT-6A, su primer satélite de comunicaciones de desarrollo nacional, desde Cabo Cañaveral, Florida. Diseñado por ASELSAN, el satélite cuenta con cargas útiles avanzadas en banda Ku y banda X, lo que permite servicios de comunicación robustos en Turquía, Europa y el sur de Asia. Este logro sitúa a Turquía entre un selecto grupo de naciones capaces de producir sus propios satélites de comunicaciones. Se espera que el despliegue del satélite mejore significativamente las capacidades de comunicación satelital aerotransportada, las comunicaciones de defensa y la infraestructura global de datos, a la vez que demuestra la creciente experiencia de ASELSAN en tecnologías espaciales.

- En junio de 2024, Gilat Satellite Networks Ltd. obtuvo más de 14 millones de dólares en pedidos de integradores de sistemas y proveedores de servicios líderes para sus soluciones de conectividad en vuelo (IFC). Los pedidos incluyen amplificadores de potencia de estado sólido (SSPA), equipos de red y componentes auxiliares de IFC, lo que subraya la creciente demanda de conectividad aérea avanzada en la aviación comercial y de negocios. Este impulso se produce tras la adquisición estratégica de Stellar Blu Solutions por parte de Gilat, una operación que fortalece su posición en el mercado de IFC y amplía su cartera con terminales SATCOM de última generación. Las tecnologías aerotransportadas de la compañía se implementan globalmente en miles de aeronaves.

- En junio de 2024, Viasat Inc. amplió su colaboración con Airbus Defence and Space para integrar el terminal de banda ancha de doble banda (Ku/Ka) GAT-5530 en la flota española de aeronaves de patrulla marítima (MPA) C295. Esta avanzada solución SATCOM admite conectividad multiórbita y multibanda, lo que permite una comunicación fluida entre redes soberanas y comerciales. Diseñado para operar con los satélites SpainSat NG de nueva generación, el GAT-5530 mejora las capacidades de misión crítica, como el mando y control (C2), la inteligencia, la vigilancia y el reconocimiento (ISR). Esta colaboración refleja el compromiso de España con la conectividad aerotransportada resiliente y el liderazgo de Viasat en comunicaciones satelitales seguras.

- En abril de 2024, ASELSAN Latinoamérica, filial de ASELSAN AS, líder turco en electrónica de defensa, anunció la apertura de su nueva oficina en Santiago de Chile, lo que marca un paso importante en su estrategia de expansión regional. Coincidiendo con su participación en FIDAE 2024, la principal feria aeroespacial de Latinoamérica, la iniciativa busca fortalecer los vínculos con agencias gubernamentales locales, organizaciones de defensa y actores clave de la industria. La oficina de Santiago servirá como centro regional para alianzas estratégicas, transferencias de tecnología y empresas conjuntas, especialmente en sistemas aerotransportados de comunicaciones por satélite, radar y guerra electrónica, lo que refuerza el compromiso de ASELSAN con la innovación y la colaboración en Latinoamérica.

- En marzo de 2024, Astronics Corporation lanzó la serie Typhon T-400, un sistema SATCOM de última generación diseñado para funcionar sin problemas en cualquier red satelital de banda Ku basada en GEO. El sistema cuenta con un diseño optimizado de unidad reemplazable de línea (LRU) dual, lo que reduce el número de componentes de cuatro a dos, lo que disminuye significativamente la complejidad de la instalación y los costos de transporte. Incorpora la tecnología de módem iQ800 de iDirect y un versátil administrador de módem (MODMAN) que permite un montaje e integración flexibles. Con opciones para configuraciones sin módem, el Typhon T-400 está diseñado para aeronaves comerciales, de misiones especiales y militares, ofreciendo conectividad de alto rendimiento con costos de ciclo de vida reducidos.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.