Global Airborne Surveillance Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

7.01 Billion

USD

10.31 Billion

2025

2033

USD

7.01 Billion

USD

10.31 Billion

2025

2033

| 2026 –2033 | |

| USD 7.01 Billion | |

| USD 10.31 Billion | |

| % | |

|

Segmentación del mercado global de vigilancia aérea por tipo (LiDAR, RADAR y sistemas de imágenes), tipo de producto (sistemas tripulados y sistemas no tripulados) y aplicación (militar, defensa y seguridad, y comercial): tendencias y pronósticos del sector hasta 2033.

Tamaño del mercado de vigilancia aérea

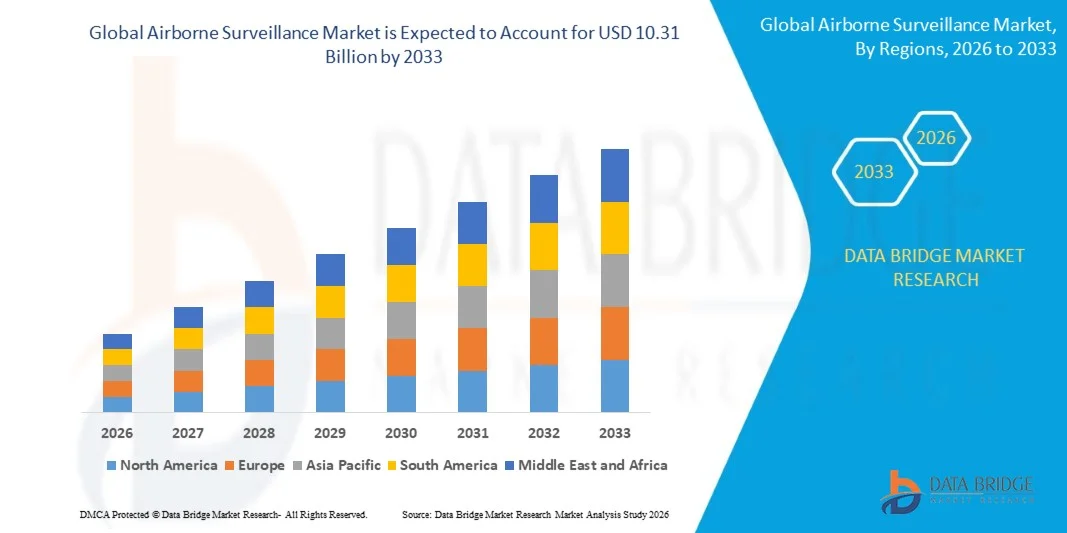

- El tamaño del mercado global de vigilancia aérea se valoró en 7.010 millones de dólares en 2025 y se espera que alcance los 10.310 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 4,95% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente demanda de sistemas avanzados de inteligencia, vigilancia y reconocimiento (ISR) en aplicaciones de defensa y seguridad nacional.

- El aumento de las tensiones geopolíticas y la necesidad de conocer la situación en tiempo real están impulsando las inversiones en plataformas de vigilancia aérea, como vehículos aéreos no tripulados (UAV), aviones y helicópteros.

Análisis del mercado de vigilancia aérea

- El mercado está experimentando un crecimiento constante debido a la creciente adopción de vehículos aéreos no tripulados y sistemas de vigilancia integrados que proporcionan una mayor eficiencia operativa y precisión de datos en las operaciones de defensa.

- Además, las crecientes inversiones en seguridad fronteriza, vigilancia marítima y gestión de desastres están ampliando el ámbito de aplicación de los sistemas de vigilancia aérea tanto en el sector militar como en el civil.

- América del Norte dominó el mercado de vigilancia aérea con la mayor cuota de ingresos en 2025, impulsada por el aumento del gasto en defensa, la fuerte presencia de empresas líderes en el sector aeroespacial y de defensa, y la creciente demanda de sistemas avanzados de inteligencia, vigilancia y reconocimiento.

- Se prevé que la región de Asia-Pacífico experimente la mayor tasa de crecimiento en el mercado mundial de vigilancia aérea , impulsada por las crecientes tensiones geopolíticas, la rápida modernización de las capacidades de defensa, la creciente adopción de vehículos aéreos no tripulados (UAV) y las crecientes iniciativas gubernamentales para fortalecer la infraestructura de vigilancia y seguridad.

- El segmento de radares representó la mayor cuota de mercado en 2025, gracias a su capacidad para operar en cualquier condición climática y ofrecer capacidades de detección y seguimiento de largo alcance. Los sistemas de radar se utilizan ampliamente en operaciones militares y de vigilancia fronteriza debido a su alta fiabilidad y capacidad de monitorización continua. Su eficacia en la detección de objetivos móviles y estacionarios a grandes distancias mejora el conocimiento de la situación y fortalece la preparación para la defensa.

Alcance del informe y segmentación del mercado de vigilancia aérea

|

Atributos |

Información clave del mercado de la vigilancia aérea |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

• BAE Systems (Reino Unido) |

|

Oportunidades de mercado |

• Mayor adopción de vehículos aéreos no tripulados |

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen un análisis experto en profundidad, datos de producción y capacidad de cada empresa representados geográficamente, esquemas de red de distribuidores y socios, análisis detallados y actualizados de las tendencias de precios y análisis de las deficiencias de la cadena de suministro y la demanda. |

Tendencias del mercado de vigilancia aérea

“Aumento en la adopción de tecnologías avanzadas de ISR y UAV”

La creciente necesidad de inteligencia, vigilancia y reconocimiento en tiempo real está transformando significativamente el mercado de la vigilancia aérea, ya que las agencias de defensa y seguridad priorizan cada vez más las soluciones de monitoreo avanzadas. Los sistemas de vigilancia aérea están ganando terreno gracias a su capacidad para proporcionar cobertura de área amplia, imágenes de alta resolución y transmisión de datos en tiempo real. Esta tendencia está fortaleciendo su adopción en aplicaciones militares, de seguridad fronteriza y de gestión de desastres, lo que impulsa a los fabricantes a innovar con tecnologías avanzadas de sensores y comunicación.

• El aumento de las tensiones geopolíticas y las preocupaciones de seguridad han acelerado la demanda de plataformas de vigilancia aérea, como vehículos aéreos no tripulados y aeronaves de vigilancia. Los gobiernos y las organizaciones de defensa están invirtiendo fuertemente en la modernización de las capacidades de vigilancia para mejorar el conocimiento de la situación y la eficiencia de la respuesta. Esto también ha propiciado la colaboración entre proveedores de tecnología y agencias de defensa para desarrollar sistemas de vigilancia integrados y multimisión.

• Los avances tecnológicos están influyendo en las decisiones de compra, y los fabricantes se centran en sistemas de radar, sensores electroópticos/infrarrojos y análisis de datos basados en IA. Estas innovaciones mejoran la precisión de detección, el seguimiento de objetivos y la eficiencia de la misión, al tiempo que permiten la automatización y reducen la intervención humana. Las empresas están integrando cada vez más sistemas de comunicación avanzados para garantizar el intercambio de datos sin interrupciones y la interoperabilidad en todas las redes de defensa.

• Por ejemplo, en 2024, Lockheed Martin Corporation y Northrop Grumman Corporation ampliaron sus capacidades de vigilancia aérea con plataformas ISR de última generación. Estos sistemas se introdujeron para mejorar la eficacia de las misiones y proporcionar apoyo de inteligencia en tiempo real para las operaciones de defensa. Los avances también mejoraron la flexibilidad operativa y fortalecieron la preparación de la defensa en múltiples regiones.

• Si bien la demanda de sistemas de vigilancia aérea está aumentando, el crecimiento sostenido del mercado depende de la continua innovación tecnológica, la gestión de costos y el cumplimiento normativo. Los fabricantes se están centrando en mejorar la integración de los sistemas, reducir los costos operativos y desarrollar soluciones escalables para satisfacer las necesidades cambiantes de defensa y seguridad.

Dinámica del mercado de vigilancia aérea

Conductor

“Creciente demanda de capacidades mejoradas de seguridad y vigilancia”

• La creciente preocupación por la seguridad global y la necesidad de una vigilancia eficaz de fronteras y zonas marítimas son factores clave para el mercado de la vigilancia aérea. Los gobiernos están desplegando sistemas aéreos avanzados para reforzar la seguridad nacional, supervisar infraestructuras críticas y gestionar situaciones de emergencia. Esta tendencia está impulsando la adopción de plataformas de vigilancia tripuladas y no tripuladas en diversas aplicaciones.

• La creciente aplicación en defensa, seguridad nacional, monitoreo ambiental y respuesta ante desastres está impulsando el crecimiento del mercado. Los sistemas de vigilancia aérea proporcionan datos en tiempo real, mayor conocimiento de la situación y capacidades de respuesta rápida, lo que permite a las autoridades tomar decisiones informadas y mejorar la eficiencia operativa.

• Las organizaciones de defensa y los proveedores de tecnología están promoviendo activamente soluciones de vigilancia aérea a través de inversiones estratégicas, innovaciones de productos y programas de colaboración. Estos esfuerzos se ven respaldados por el aumento de los presupuestos gubernamentales para la modernización de la defensa y la creciente importancia de las operaciones basadas en inteligencia.

• Por ejemplo, en 2023, Boeing y Airbus mejoraron sus ofertas de aviones de vigilancia con sistemas avanzados de integración de sensores y comunicación. Estos avances fueron impulsados por la creciente demanda de soluciones de vigilancia eficientes, la mejora de las capacidades de la misión y el fortalecimiento de su presencia en el mercado.

Aunque las crecientes necesidades de seguridad impulsan la expansión del mercado, una mayor adopción depende de la rentabilidad, la integración tecnológica y las aprobaciones regulatorias. Las inversiones en tecnologías e infraestructuras avanzadas serán esenciales para satisfacer la creciente demanda mundial.

Restricción/Desafío

“Altos costos operativos y restricciones regulatorias”

• El elevado coste de los sistemas de vigilancia aérea, incluidos su adquisición, mantenimiento y operación, sigue siendo un desafío clave que limita su adopción entre las agencias de defensa más pequeñas y los usuarios comerciales. Las tecnologías avanzadas y los componentes especializados contribuyen a elevar los costes del sistema, lo que afecta a la asequibilidad general y a la escala de despliegue.

• Las restricciones regulatorias y del espacio aéreo también plantean desafíos, en particular para los vehículos aéreos no tripulados utilizados en operaciones de vigilancia. El cumplimiento de las regulaciones de aviación y las preocupaciones sobre la privacidad de los datos pueden limitar la flexibilidad operativa y retrasar la implementación de proyectos en ciertas regiones.

• Los desafíos técnicos y de infraestructura impactan aún más el crecimiento del mercado, ya que los sistemas de vigilancia aérea requieren redes de comunicación robustas, personal capacitado y actualizaciones continuas del sistema. La integración con los marcos de defensa y seguridad existentes también puede implicar complejidades y costos adicionales.

• Por ejemplo, en 2024, los operadores en regiones como el sudeste asiático y partes de Europa informaron retrasos en el despliegue de sistemas de vigilancia basados en UAV debido a las aprobaciones regulatorias y los altos costos operativos. Estas barreras afectaron la implementación oportuna y limitaron la escalabilidad de los programas de vigilancia.

• Superar estos desafíos requerirá optimización de costos, marcos regulatorios simplificados y una mayor colaboración entre gobiernos y actores de la industria. La inversión en tecnologías avanzadas, capacitación y desarrollo de infraestructura será fundamental para liberar todo el potencial del mercado global de vigilancia aérea.

Alcance del mercado de vigilancia aérea

El mercado de la vigilancia aérea se segmenta en distintos segmentos según el tipo, el tipo de producto y la aplicación.

• Por tipo

Según el tipo, el mercado de vigilancia aérea se segmenta en LiDAR, RADAR y sistemas de imágenes. El segmento de RADAR representó la mayor cuota de mercado en 2025, gracias a su capacidad para operar en cualquier condición climática y ofrecer capacidades de detección y seguimiento de largo alcance. Los sistemas de radar se utilizan ampliamente en operaciones militares y de vigilancia fronteriza debido a su alta fiabilidad y capacidad de monitorización continua. Su eficacia para detectar objetivos móviles y estacionarios a grandes distancias mejora el conocimiento de la situación y fortalece la preparación para la defensa.

Se prevé que el segmento de sistemas de imagen experimente el mayor crecimiento entre 2026 y 2033, impulsado por los avances en tecnologías electroópticas e infrarrojas. Estos sistemas permiten la captura de imágenes de alta resolución, la videovigilancia en tiempo real y una mejor identificación de objetivos en diversos entornos. La creciente demanda de monitorización de precisión en la gestión de desastres, la vigilancia ambiental y las aplicaciones comerciales está acelerando su adopción. La continua innovación en la calidad de los sensores y el análisis de datos está mejorando aún más el rendimiento y ampliando los casos de uso.

• Por tipo de producto

Según el tipo de producto, el mercado de vigilancia aérea se segmenta en sistemas tripulados y no tripulados. El segmento de sistemas tripulados representó la mayor cuota de mercado en 2025, impulsado por su amplio uso en operaciones militares complejas y una infraestructura de despliegue consolidada. Estos sistemas admiten mayor capacidad de carga útil, mayor duración de vuelo y sistemas a bordo avanzados, lo que los hace idóneos para misiones de vigilancia estratégica. Su capacidad para integrar múltiples sensores y tecnologías garantiza una recopilación de inteligencia integral en amplias zonas operativas.

Se prevé que el segmento de sistemas no tripulados experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente adopción de vehículos aéreos no tripulados (UAV) para misiones de vigilancia y reconocimiento. Los sistemas no tripulados ofrecen rentabilidad, flexibilidad operativa y menor riesgo para el personal, lo que los hace muy atractivos para las estrategias de defensa modernas. Su creciente uso en aplicaciones comerciales, como la monitorización agrícola, la respuesta ante desastres y la inspección de infraestructuras, contribuye aún más al crecimiento del segmento. Los avances en navegación autónoma e integración de IA también están mejorando sus capacidades.

• Mediante solicitud

En función de su aplicación, el mercado de vigilancia aérea se segmenta en militar, defensa y seguridad, y comercial. El segmento militar representó la mayor cuota de mercado en 2025, impulsado por el aumento de los presupuestos de defensa y la creciente necesidad de sistemas avanzados de inteligencia y reconocimiento. La vigilancia aérea desempeña un papel fundamental en la planificación de misiones, la detección de amenazas y la monitorización del campo de batalla, garantizando así la ventaja estratégica. Las continuas inversiones en la mejora de las tecnologías de vigilancia están reforzando aún más el dominio de este segmento.

Se prevé que el sector de defensa y seguridad experimente el mayor crecimiento entre 2026 y 2033, impulsado por el aumento de las inversiones en control fronterizo, seguridad nacional y protección de infraestructuras críticas. Los gobiernos están desplegando soluciones avanzadas de vigilancia aérea para mejorar las capacidades de monitoreo y responder eficazmente a las amenazas emergentes. La creciente necesidad de inteligencia en tiempo real y sistemas de respuesta rápida está acelerando su adopción por parte de las fuerzas del orden y los organismos de seguridad. Su uso cada vez mayor en iniciativas de vigilancia urbana y seguridad pública también contribuye a un crecimiento sostenido.

Análisis regional del mercado de vigilancia aérea

• América del Norte dominó el mercado de vigilancia aérea con la mayor cuota de ingresos en 2025, impulsada por el aumento del gasto en defensa, la fuerte presencia de empresas líderes en el sector aeroespacial y de defensa, y la creciente demanda de sistemas avanzados de inteligencia, vigilancia y reconocimiento.

• Los gobiernos y las agencias de defensa de la región dan gran importancia a la vigilancia en tiempo real, la seguridad fronteriza y la integración de tecnologías avanzadas como el radar, la IA y las comunicaciones por satélite en las plataformas aéreas.

• Esta adopción generalizada se ve respaldada además por una infraestructura de defensa bien establecida, avances tecnológicos e inversiones continuas en la modernización de las capacidades de vigilancia, lo que convierte a los sistemas de vigilancia aérea en activos críticos para la seguridad nacional y las operaciones de defensa.

Análisis del mercado de vigilancia aérea en EE. UU.

El mercado estadounidense de vigilancia aérea acaparó la mayor cuota de ingresos en Norteamérica en 2025, impulsado por importantes inversiones en la modernización de la defensa y la rápida adopción de tecnologías de vigilancia avanzadas. El país prioriza el fortalecimiento de las capacidades de inteligencia y reconocimiento mediante el despliegue de sofisticadas plataformas aéreas. La creciente integración de la IA, los sensores avanzados y el análisis de datos en tiempo real está mejorando la eficiencia operativa y la efectividad de las misiones. Además, la presencia de importantes contratistas de defensa y la constante innovación en tecnologías de vehículos aéreos no tripulados (UAV) impulsan aún más el crecimiento del mercado.

Análisis del mercado europeo de vigilancia aérea

Se prevé que el mercado europeo de vigilancia aérea experimente el mayor crecimiento entre 2026 y 2033, impulsado principalmente por la creciente preocupación por la seguridad, el aumento de los presupuestos de defensa y los marcos regulatorios más estrictos. La región se centra en mejorar las capacidades de vigilancia fronteriza y marítima para hacer frente a las amenazas en constante evolución. La creciente adopción de aeronaves de vigilancia avanzadas y vehículos aéreos no tripulados (UAV) en diversas aplicaciones está impulsando la expansión del mercado. Además, las iniciativas de colaboración en materia de defensa entre las naciones europeas están acelerando los avances y el despliegue tecnológico.

Análisis del mercado de vigilancia aérea en el Reino Unido

Se prevé que el mercado británico de vigilancia aérea experimente el mayor crecimiento entre 2026 y 2033, impulsado por el aumento de las inversiones en infraestructura de defensa y seguridad. La creciente preocupación por la protección de fronteras, el terrorismo y la seguridad nacional fomenta la adopción de sistemas de vigilancia avanzados. El país también se centra en la integración de tecnologías modernas, como la inteligencia artificial y el análisis de datos, en las plataformas aéreas. Se espera que el sólido apoyo gubernamental y los programas de modernización en curso impulsen aún más el crecimiento del mercado.

Análisis del mercado alemán de vigilancia aérea

Se prevé que el mercado alemán de vigilancia aérea experimente el mayor crecimiento entre 2026 y 2033, impulsado por el creciente énfasis en la seguridad, la innovación tecnológica y la modernización de la defensa. La avanzada base industrial de Alemania y su enfoque en la excelencia en ingeniería favorecen el desarrollo y la adopción de sistemas de vigilancia de alto rendimiento. El creciente despliegue de vehículos aéreos no tripulados (UAV) y sistemas de radar avanzados está mejorando las capacidades de vigilancia. Además, la integración de soluciones de vigilancia en redes de defensa y seguridad más amplias impulsa un crecimiento sostenido.

Análisis del mercado de vigilancia aérea en Asia-Pacífico

Se prevé que el mercado de vigilancia aérea en Asia-Pacífico experimente el mayor crecimiento entre 2026 y 2033, impulsado por las crecientes tensiones geopolíticas, el aumento de los presupuestos de defensa y los rápidos avances tecnológicos. Países como China, India y Japón están invirtiendo fuertemente en el fortalecimiento de sus capacidades de vigilancia y reconocimiento. El creciente interés en la seguridad fronteriza, la gestión de desastres y la vigilancia marítima está acelerando la adopción de sistemas de vigilancia aérea. Además, la expansión de la capacidad de fabricación nacional está mejorando la asequibilidad y la accesibilidad en toda la región.

Análisis del mercado de vigilancia aérea en Japón

Se prevé que el mercado japonés de vigilancia aérea experimente el mayor crecimiento entre 2026 y 2033, debido al creciente enfoque en la seguridad nacional, la preparación ante desastres y la innovación tecnológica. El país está invirtiendo en sistemas aéreos avanzados para mejorar las capacidades de monitoreo y respuesta. La integración de plataformas de vigilancia con tecnologías de IoT e IA está mejorando la eficiencia y la precisión de los datos. Además, el énfasis de Japón en la modernización y el desarrollo de infraestructuras está impulsando un crecimiento sostenido del mercado.

Análisis del mercado de vigilancia aérea en China

El mercado chino de vigilancia aérea representó la mayor cuota de mercado en Asia-Pacífico en 2025, gracias a los rápidos avances tecnológicos, el sólido apoyo gubernamental y el creciente gasto en defensa. China está expandiendo activamente sus capacidades de vigilancia en aplicaciones militares y de seguridad. El creciente interés en los sistemas de vigilancia inteligentes y la integración de tecnologías avanzadas impulsan su adopción. Además, la presencia de fabricantes nacionales y la capacidad de producción a gran escala fortalecen aún más su posición en el mercado.

Cuota de mercado de la vigilancia aérea

La industria de la vigilancia aérea está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

• BAE Systems (Reino Unido)

• Israel Aerospace Industries Ltd. (Israel)

• Leonardo (Italia)

• Boeing (EE. UU.)

• Leica Geosystems AG (Suiza)

• Thales Group (Francia)

• Lockheed Martin Corporation (EE. UU.)

• Saab (Suecia)

• FLIR Systems Inc. (EE. UU.)

• Raytheon Company (EE. UU.)

• Northrop Grumman (EE. UU.)

• L-3 Corporate (EE. UU.)

• UTC Aerospace Systems (EE. UU.)

• Safran (Francia)

• Start-Up Ecosystem (Global)

• Teledyne Technologies (EE. UU.)

Últimos avances en el mercado mundial de vigilancia aérea.

- En mayo de 2024, Suecia, por iniciativa del gobierno, anunció la donación de dos aeronaves de vigilancia y mando por radar a Ucrania para fortalecer sus capacidades de defensa y mejorar la vigilancia aérea en tiempo real en medio del conflicto en curso. Esta iniciativa busca aumentar la eficiencia de la vigilancia y el conocimiento de la situación en Ucrania. Se espera que acelere la adopción de sistemas avanzados de vigilancia aérea y destaque la importancia estratégica de las plataformas basadas en radar. Asimismo, refuerza la colaboración internacional en materia de defensa e impulsa la demanda de tecnologías de vigilancia modernas en regiones propensas a conflictos.

- En diciembre de 2023, Arabia Saudita anunció, mediante un acuerdo de adquisición, la compra de sistemas de radar táctico RE-3A modernizados de Estados Unidos para actualizar su infraestructura de vigilancia aérea. Esta actualización tiene como objetivo mejorar las capacidades de monitoreo aéreo, detección de amenazas e inteligencia para aeronaves militares. Esta medida fortalece la preparación de la defensa del país y respalda los objetivos de modernización a largo plazo. Se espera que impulse el crecimiento del mercado al aumentar la demanda de radares avanzados y actualizaciones de vigilancia en los sectores de defensa globales.

- En noviembre de 2023, Leonardo, a través de su división de innovación de productos, amplió las capacidades de sus sistemas de radar AESA centrándose en soluciones de radar definidas por software para aeronaves y misiones especializadas. Este desarrollo busca mejorar la flexibilidad, el rendimiento y la adaptabilidad de las plataformas de vigilancia aérea. La innovación optimiza la eficiencia de las misiones y respalda las operaciones multifuncionales en diversas aplicaciones de defensa. Asimismo, indica una transición hacia tecnologías de vigilancia de próxima generación basadas en software, lo que repercute positivamente en la competitividad del mercado.

- En noviembre de 2023, Bombardier Defense, división de entrega de productos, entregó a Saab su séptimo sistema de vigilancia aérea GlobalEye, equipado con sensores multidominio avanzados para la monitorización aérea, terrestre y marítima. Esta plataforma mejora el conocimiento de la situación y la eficiencia operativa de las fuerzas de defensa. Esta entrega pone de manifiesto la creciente demanda de soluciones de vigilancia integradas con capacidades de detección avanzadas. Se espera que impulse la expansión del mercado al fomentar nuevas inversiones en plataformas de vigilancia aérea de alto rendimiento.

- En septiembre de 2023, Saab presentó su primer sistema de vigilancia aerotransportada para Polonia, el Saab 340 AEW equipado con radar Erieye. El sistema está diseñado para fortalecer la seguridad nacional y las capacidades de vigilancia territorial de Polonia. Este desarrollo facilita el despliegue rápido y mejora la preparación para la defensa mediante una mayor cobertura de vigilancia. Además, impulsa la presencia de Saab en el mercado europeo y fomenta la demanda de sistemas avanzados de alerta temprana.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.