Global Aircraft Brackets Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.13 Billion

USD

2.22 Billion

2024

2032

USD

1.13 Billion

USD

2.22 Billion

2024

2032

| 2025 –2032 | |

| USD 1.13 Billion | |

| USD 2.22 Billion | |

| % | |

|

Segmentación del mercado global de soportes para aeronaves por tipo (aeronaves comerciales, regionales, aviación general, militares y helicópteros), material (acero, aluminio, compuestos y otros), clase de soporte (A, B y C), aplicación (fuselaje, alas, soportes de motor, tren de aterrizaje, superficies de control y otros) y usuario final (fabricantes de equipo original y mercado de repuestos). Tendencias del sector y previsiones hasta 2032.

Tamaño del mercado de soportes para aeronaves

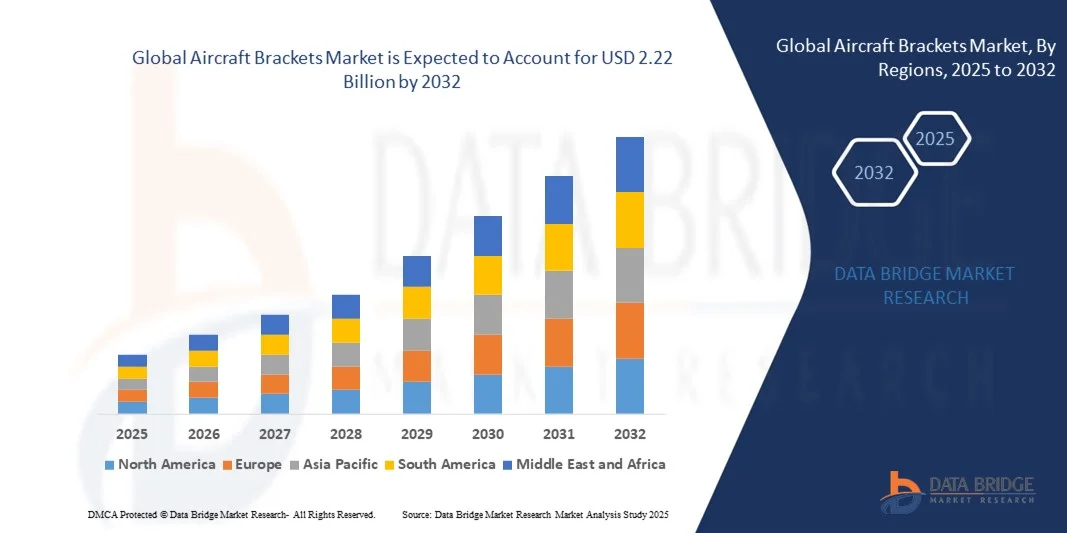

- El tamaño del mercado mundial de soportes para aeronaves se valoró en 1.130 millones de dólares en 2024 y se espera que alcance los 2.220 millones de dólares en 2032 , con una tasa de crecimiento anual compuesta (TCAC) del 8,81% durante el período de previsión.

- El crecimiento del mercado se debe en gran medida al aumento de la producción y modernización de aeronaves comerciales y militares, junto con la creciente demanda de componentes ligeros y de alta resistencia que mejoran la eficiencia del combustible y el rendimiento. Los continuos avances en materiales como las aleaciones de aluminio, los compuestos y el titanio permiten el desarrollo de soportes que cumplen con los estrictos requisitos de seguridad y estructurales, a la vez que reducen el peso total de la aeronave.

- Además, el aumento de las inversiones en la fabricación aeroespacial, la adopción de tecnologías de fabricación avanzadas como la fabricación aditiva y la expansión de las flotas de aeronaves por parte de las aerolíneas están contribuyendo significativamente a la expansión del mercado. Estos avances impulsan la demanda de soportes de aeronaves duraderos y de ingeniería de precisión, lo que refuerza su importancia para mantener la integridad estructural y la eficiencia operativa de las aeronaves modernas.

Análisis del mercado de soportes para aeronaves

- Los soportes de aeronaves son componentes estructurales críticos que se utilizan para sostener, conectar y asegurar diversos sistemas y ensamblajes en una aeronave, incluyendo alas, fuselaje, motores y tren de aterrizaje. Su rendimiento influye directamente en la seguridad, la estabilidad y la eficiencia de la aeronave, lo que los hace indispensables para el diseño y la ingeniería aeroespacial. El mercado está evolucionando rápidamente debido al cambio constante hacia materiales ligeros y la integración de procesos de fabricación digital que mejoran la precisión y reducen los costos de producción.

- La demanda de soportes para aeronaves se debe principalmente al aumento de la producción mundial de aeronaves, la expansión de las flotas y el énfasis de la industria aeroespacial en la reducción de peso para mejorar la eficiencia del combustible. Con la adopción por parte de fabricantes de equipos originales (OEM) y proveedores de materiales compuestos avanzados y técnicas de fabricación aditiva, el mercado está preparado para un crecimiento sostenido, impulsado tanto por el sector de la aviación comercial como por el de defensa a nivel mundial.

- América del Norte dominó el mercado de soportes para aeronaves con una cuota de mercado superior al 40% en 2024, debido al alto índice de producción de aeronaves comerciales y militares y a la fuerte presencia de fabricantes aeroespaciales clave como Boeing y Lockheed Martin.

- Se prevé que Asia-Pacífico sea la región de mayor crecimiento en el mercado de soportes para aeronaves durante el período de pronóstico, debido a la rápida expansión de la industria de la aviación en países como China, India y Japón.

- El segmento de aeronaves comerciales dominó el mercado con una cuota del 47 % en 2024, debido al aumento de la producción de aviones comerciales por parte de fabricantes como Boeing y Airbus para satisfacer la creciente demanda mundial de transporte aéreo de pasajeros. El mayor énfasis en la eficiencia del combustible y la reducción de peso ha impulsado la demanda de soportes ligeros pero resistentes utilizados en ensamblajes estructurales, soportes de motor e interiores de cabina. La expansión de las flotas internacionales y la sustitución de aeronaves antiguas respaldan aún más el crecimiento del segmento.

Alcance del informe y segmentación del mercado de soportes para aeronaves

|

Atributos |

Información clave del mercado de soportes para aeronaves |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de la información sobre el mercado, como el valor de mercado, la tasa de crecimiento, los segmentos de mercado, la cobertura geográfica, los actores del mercado y el escenario de mercado, el informe de mercado elaborado por el equipo de Data Bridge Market Research incluye análisis de expertos en profundidad, análisis de importación/exportación, análisis de precios, análisis de consumo de producción y análisis PESTLE. |

Tendencias del mercado de soportes para aeronaves

Adopción de tecnologías de fabricación aditiva y de materiales compuestos ligeros

- El mercado de soportes para aeronaves está experimentando una importante evolución impulsada por la creciente adopción de materiales compuestos ligeros y tecnologías de fabricación aditiva, cuyo objetivo es mejorar la eficiencia estructural y reducir el peso total de las aeronaves. Estos avances están ayudando a los fabricantes a lograr una mayor eficiencia en el consumo de combustible, alcanzar sus objetivos de sostenibilidad y optimizar los costes en toda la cadena de suministro aeroespacial.

- Por ejemplo, Boeing y Airbus están incorporando cada vez más soportes de materiales compuestos fabricados mediante procesos aditivos en los ensamblajes de aeronaves para reducir tanto el peso como la complejidad de las piezas. El uso que hace Boeing de soportes de compuestos termoplásticos impresos en 3D en el 787 Dreamliner ejemplifica cómo la industria está aprovechando los métodos de producción avanzados para mejorar la eficiencia del rendimiento y reducir el tiempo de trabajo de ensamblaje.

- La integración de materiales compuestos, como polímeros reforzados con fibra de carbono y aleaciones de titanio, en los soportes de aeronaves proporciona una relación resistencia-peso superior, resistencia a la corrosión y una mayor durabilidad operativa. Estas propiedades son esenciales para cumplir con los estrictos estándares de rendimiento, especialmente en las estructuras de montaje del fuselaje y del motor.

- La fabricación aditiva, o impresión 3D, permite la producción de soportes con geometrías complejas que antes eran imposibles de lograr mediante el mecanizado convencional. Este enfoque permite reducir el desperdicio de material y agilizar la creación de prototipos, acelerando los ciclos de diseño y mejorando la agilidad de producción tanto para programas de aeronaves comerciales como de defensa.

- Los proveedores de componentes aeronáuticos colaboran cada vez más con socios tecnológicos para desarrollar sistemas de soportes adaptados a las configuraciones de aeronaves de última generación. Por ejemplo, Spirit AeroSystems y GE Aerospace han impulsado sus divisiones de fabricación aditiva para producir soportes estructurales ligeros y personalizados que mejoran el rendimiento general de la aeronave y la eficiencia del mantenimiento.

- La adopción de compuestos ligeros combinada con la fabricación aditiva está redefiniendo el panorama de la fabricación aeroespacial, promoviendo la sostenibilidad y la rentabilidad. A medida que la industria sigue priorizando la eficiencia, estas tecnologías seguirán siendo cruciales para garantizar la integridad estructural, la optimización del peso y la reducción de los costes del ciclo de vida en las plataformas aeronáuticas avanzadas.

Dinámica del mercado de soportes para aeronaves

Conductor

Aumento de la producción de aeronaves y expansión de la flota

- El aumento de la producción de aeronaves y la rápida expansión de las flotas, impulsadas por la creciente demanda de viajes aéreos, son factores clave que impulsan el crecimiento del mercado de soportes para aeronaves. La recuperación del tráfico mundial de pasajeros y el auge de las aerolíneas de bajo coste están obligando a los fabricantes a incrementar la producción de aeronaves comerciales y regionales para cumplir con los pedidos pendientes y los nuevos pedidos.

- Por ejemplo, Airbus SE registró entregas récord de aeronaves en 2024, con más de 770 unidades entregadas en todo el mundo, impulsadas por la sólida demanda de los modelos A320neo y A350. Este aumento en la producción incrementa directamente la demanda de diversos componentes estructurales y de soporte, incluidos los soportes avanzados utilizados en el fuselaje, el tren de aterrizaje y los sistemas de motores.

- El resurgimiento de las operaciones de carga aérea y los programas de modernización de la aviación de defensa impulsan aún más la demanda de soportes en diversas categorías de aeronaves. A medida que las aerolíneas actualizan sus flotas a modelos más ligeros y de bajo consumo, los proveedores de componentes experimentan un aumento en la adquisición de soportes de ingeniería de precisión compatibles con las nuevas tecnologías de fuselaje.

- Los fabricantes se están centrando en ampliar su capacidad de producción y adoptar procesos de fabricación automatizados para satisfacer las necesidades de pedidos al por mayor de los fabricantes de equipos originales (OEM). La necesidad de precisión, fiabilidad y reducción de peso en las estructuras aeronáuticas impulsa la innovación continua en el diseño y la producción de soportes tanto para el sector comercial como para el militar.

- A medida que la expansión de la aviación continúa a nivel mundial, el aumento de la producción en las líneas de fabricación de aeronaves y las iniciativas de modernización de flotas seguirán siendo factores clave para el crecimiento del mercado de soportes para aeronaves. El creciente énfasis en la optimización del rendimiento y la eficiencia del combustible fortalece aún más la demanda de soportes como elemento integral en la red de suministro aeroespacial en evolución.

Restricción/Desafío

Altos costes de fabricación

- Los elevados costes de producción y utillaje siguen siendo un desafío clave en el mercado de soportes para aeronaves, principalmente debido a los materiales sofisticados y los procesos de precisión que implica la fabricación aeroespacial. El uso de aleaciones avanzadas, compuestos y tecnologías de fabricación aditiva incrementa tanto los gastos en materiales como en equipos para los proveedores.

- Por ejemplo, los fabricantes más pequeños de componentes aeroespaciales se enfrentan a elevadas barreras de entrada en la fabricación aditiva debido al coste de la tecnología patentada, las impresoras especializadas y los procesos de certificación exigidos por los principales fabricantes de equipos originales (OEM), como Boeing y Airbus. Estos costes iniciales de configuración y validación pueden ser sustanciales, lo que restringe la participación de las empresas más pequeñas en la cadena de suministro global.

- Las complejas tolerancias de mecanizado, los requisitos de acabado en múltiples etapas y las estrictas normas de certificación contribuyen aún más a los costes totales de producción. La necesidad de garantizar la integridad mecánica y la resistencia a condiciones ambientales extremas incrementa los costes asociados a los procedimientos de ensayo y control de calidad.

- La fluctuación de los precios de las materias primas, en particular del titanio y los compuestos de carbono, genera incertidumbre para los fabricantes que gestionan proyectos a largo plazo. Además, el mantenimiento de una infraestructura de producción avanzada capaz de cumplir con las especificaciones aeronáuticas exige una importante inversión de capital y la disponibilidad de mano de obra cualificada.

- Para abordar estos desafíos de costos, los participantes de la industria están aprovechando la automatización, la impresión multimaterial y la integración centralizada de la cadena de suministro para lograr eficiencia en costos manteniendo una alta precisión. Controlar los gastos de producción y lograr economías de escala mediante la optimización tecnológica y la innovación de materiales será fundamental para el crecimiento sostenible en el mercado de soportes para aeronaves.

Alcance del mercado de soportes para aeronaves

El mercado está segmentado en función del tipo, el tipo de material, los soportes, la aplicación y el usuario final.

- Por tipo

Según su tipo, el mercado de soportes para aeronaves se segmenta en aeronaves comerciales, regionales, aviación general, militares y helicópteros. El segmento de aeronaves comerciales dominó el mercado con la mayor cuota de ingresos (47%) en 2024, debido al aumento de la producción de aviones comerciales por parte de fabricantes como Boeing y Airbus para satisfacer la creciente demanda mundial de transporte aéreo de pasajeros. El mayor enfoque en la eficiencia del combustible y la reducción de peso ha impulsado la demanda de soportes ligeros pero resistentes, utilizados en ensamblajes estructurales, soportes de motor e interiores de cabina. La expansión de las flotas internacionales y la sustitución de aeronaves antiguas también contribuyen al crecimiento de este segmento.

Se prevé que el segmento de aeronaves militares experimente el mayor crecimiento entre 2025 y 2032, impulsado por el aumento de los programas de modernización de la defensa y la adquisición de avanzados aviones de combate y vehículos aéreos no tripulados (UAV). Países de Norteamérica, Europa y Asia están invirtiendo fuertemente en aeronaves de última generación que requieren soportes de alto rendimiento y resistentes a la corrosión. La integración de materiales avanzados y tecnologías de ingeniería de precisión en la producción de aeronaves militares también favorece el crecimiento acelerado de este segmento.

- Por tipo de material

Según el tipo de material, el mercado de soportes para aeronaves se segmenta en acero, aluminio, materiales compuestos y otros. El segmento de aluminio dominó el mercado con la mayor cuota en 2024 debido a su ligereza, resistencia a la corrosión y excelente relación resistencia-peso, lo que lo convierte en el material preferido para la mayoría de los componentes estructurales de las aeronaves. El uso de soportes de aluminio contribuye a la eficiencia general del combustible y a la durabilidad estructural de las aeronaves, en consonancia con los objetivos de sostenibilidad de la industria aeronáutica.

Se prevé que el segmento de materiales compuestos experimente el mayor crecimiento anual compuesto (CAGR) entre 2025 y 2032, impulsado por la creciente tendencia hacia el uso de materiales ligeros avanzados en el diseño de aeronaves modernas. Los materiales compuestos ofrecen una resistencia superior a la fatiga, menores necesidades de mantenimiento y un mejor rendimiento aerodinámico, lo que los hace ideales para aplicaciones críticas en fuselajes y alas. Se espera que la creciente adopción de materiales reforzados con fibra de carbono en aeronaves comerciales y de defensa acelere aún más este crecimiento.

- Por paréntesis

Según el tipo de soporte, el mercado de soportes para aeronaves se clasifica en Clase A, Clase B y Clase C. El segmento de Clase A representó la mayor cuota de mercado en 2024, principalmente debido a su uso extensivo en estructuras primarias de aeronaves que requieren alta resistencia y precisión. Estos soportes desempeñan un papel fundamental en la conexión de conjuntos principales, como el fuselaje y las alas, donde la capacidad de carga y las normas de seguridad son primordiales. La demanda de soportes de Clase A continúa en aumento con el crecimiento de nuevos programas de aeronaves y las estrictas regulaciones de aeronavegabilidad.

Se prevé que el segmento de Clase C registre el mayor crecimiento entre 2025 y 2032, impulsado por su creciente uso en estructuras y sistemas secundarios donde la flexibilidad, la rentabilidad y la personalización son fundamentales. La creciente adopción de la impresión 3D y métodos de fabricación avanzados para soportes de Clase C ligeros y de alto rendimiento impulsa aún más la expansión del segmento.

- Por solicitud

Según su aplicación, el mercado de soportes para aeronaves se divide en fuselaje, alas, soportes de motor, tren de aterrizaje, superficies de control y otros. El segmento de fuselaje dominó el mercado en 2024, impulsado por el elevado volumen de instalación de soportes necesarios para el ensamblaje de las secciones del fuselaje. Estos soportes garantizan la estabilidad y la alineación de la estructura de la aeronave, lo que repercute directamente en la seguridad y el rendimiento generales. La continua introducción de nuevos materiales ligeros para el fuselaje impulsa aún más la demanda de soportes avanzados diseñados para mantener la compatibilidad y la durabilidad.

Se prevé que el segmento de soportes de motor registre el mayor crecimiento entre 2025 y 2032, debido al aumento de la producción de motores de bajo consumo y a la demanda de sistemas de soporte resistentes a las vibraciones. La precisión y la resistencia térmica requeridas en las instalaciones de motores convierten a los soportes especializados en componentes críticos del diseño de aeronaves modernas. El incremento de las inversiones en sistemas de propulsión de última generación impulsará aún más el crecimiento de este segmento.

- Por usuario final

Según el usuario final, el mercado de soportes para aeronaves se divide en fabricantes de equipos originales (OEM) y mercado de repuestos. El segmento OEM ostentó la mayor cuota de mercado en 2024 debido al elevado número de entregas de aeronaves nuevas y al aumento de la producción por parte de los principales fabricantes. Los OEM siguen integrando diseños de soportes avanzados que cumplen con los estándares de rendimiento, eficiencia y seguridad, lo que contribuye a una demanda de mercado constante.

Se prevé que el segmento de posventa experimente la mayor tasa de crecimiento anual compuesto (TCAC) entre 2025 y 2032, impulsado por la creciente necesidad de mantenimiento, reparación y reemplazo de soportes en flotas de aeronaves envejecidas. El aumento del tráfico aéreo mundial y la mayor vida útil de las aeronaves exigen un soporte posventa continuo. La expansión de las instalaciones de mantenimiento, reparación y revisión (MRO) en todo el mundo también incrementa la demanda de soportes de repuesto fiables y compatibles.

Análisis regional del mercado de soportes para aeronaves

- América del Norte dominó el mercado de soportes para aeronaves con la mayor cuota de ingresos, superior al 40% en 2024, impulsada por la alta tasa de producción de aeronaves comerciales y militares y la fuerte presencia de fabricantes aeroespaciales clave como Boeing y Lockheed Martin.

- La avanzada infraestructura aeronáutica de la región, las continuas innovaciones tecnológicas y su enfoque en materiales ligeros para mejorar la eficiencia del combustible han fortalecido su liderazgo en el mercado.

- La creciente demanda de modernización, reparación y mantenimiento de aeronaves contribuye aún más al uso cada vez mayor de soportes de alto rendimiento en diversas plataformas aeronáuticas.

Perspectivas del mercado de soportes para aeronaves en EE. UU.

En 2024, el mercado estadounidense de soportes para aeronaves obtuvo la mayor cuota de ingresos en Norteamérica, impulsado por las sólidas inversiones en la fabricación aeroespacial y los programas de modernización de la defensa. El liderazgo del país en la producción de aeronaves comerciales y militares respalda la demanda de soportes de ingeniería de precisión diseñados para ofrecer fiabilidad y durabilidad. Además, la transición de la industria aeroespacial estadounidense hacia los materiales compuestos y la fabricación aditiva ha acelerado la adopción de diseños de soportes avanzados que mejoran la integridad estructural y reducen el peso total.

Perspectivas del mercado europeo de soportes para aeronaves

Se prevé que el mercado europeo de soportes para aeronaves experimente un notable crecimiento anual compuesto durante el período de pronóstico, impulsado principalmente por el aumento de las entregas de aeronaves de Airbus y la creciente demanda de aeronaves de bajo consumo. El enfoque de la región en la sostenibilidad y las iniciativas de reducción de peso fomenta la adopción de soportes ligeros fabricados con aluminio y materiales compuestos. El consolidado ecosistema aeronáutico europeo y las crecientes inversiones en programas de aeronaves eléctricas e híbridas estimulan aún más el crecimiento del mercado tanto en aplicaciones civiles como de defensa.

Análisis del mercado de soportes para aeronaves en el Reino Unido

Se prevé que el mercado británico de soportes para aeronaves experimente un crecimiento sostenido durante el período de pronóstico, impulsado por la sólida base de fabricación aeroespacial del país y su participación en programas aeronáuticos globales como los de Airbus y BAE Systems. El compromiso del Reino Unido con el avance de la ingeniería de materiales ligeros y la mejora de la eficiencia de las aeronaves ha acelerado la adopción de soportes de alto rendimiento tanto en el sector comercial como en el militar. Además, el apoyo gubernamental a la innovación y la I+D en materiales aeroespaciales sigue reforzando las perspectivas del mercado.

Análisis del mercado de soportes para aeronaves en Alemania

Se prevé que el mercado alemán de soportes para aeronaves experimente un crecimiento anual compuesto considerable entre 2025 y 2032, impulsado por la excelencia en ingeniería del país y su enfoque en la fabricación aeronáutica sostenible. La extensa red de proveedores de Alemania, junto con su énfasis en la precisión y la automatización de los procesos de producción, fomenta la integración de sistemas de soportes avanzados. La creciente colaboración entre fabricantes de equipos originales (OEM) y proveedores locales para el desarrollo de aeronaves de última generación incrementa la demanda de soluciones de soportes ligeras y resistentes a la corrosión.

Perspectivas del mercado de soportes para aeronaves en Asia-Pacífico

Se prevé que el mercado de soportes para aeronaves en la región Asia-Pacífico experimente el mayor crecimiento anual compuesto (CAGR) entre 2025 y 2032, impulsado por la rápida expansión de la industria aeronáutica en países como China, India y Japón. El aumento de la demanda de viajes aéreos, el incremento de la renta disponible y las importantes inversiones en programas nacionales de fabricación de aeronaves impulsan el crecimiento regional. La consolidación de la región Asia-Pacífico como centro clave para la producción de componentes aeroespaciales, junto con las iniciativas gubernamentales de apoyo a la infraestructura aeronáutica, impulsa aún más la demanda de tecnologías avanzadas para soportes.

Perspectivas del mercado de soportes para aeronaves en China

En 2024, el mercado chino de soportes para aeronaves ostentó la mayor cuota de ingresos en la región Asia-Pacífico, impulsado por el sólido apoyo gubernamental a la producción nacional de aeronaves y el aumento de la inversión en la aviación comercial. El desarrollo de programas aeronáuticos como el COMAC C919 y el ARJ21 ha incrementado significativamente la demanda local de soportes de alta calidad. El crecimiento de la cadena de suministro aeroespacial china y su énfasis en la adopción de materiales avanzados para mejorar la eficiencia de las aeronaves impulsan aún más el crecimiento del mercado.

Perspectivas del mercado de soportes para aeronaves en Japón

El mercado japonés de soportes para aeronaves está experimentando un rápido crecimiento gracias a su enfoque en la ingeniería de precisión, las tecnologías de materiales avanzados y su participación en las cadenas de suministro aeroespaciales globales. La sólida presencia de Japón en la producción de componentes clave para aeronaves, junto con la adopción de compuestos ligeros, mejora la competitividad del mercado. Además, la creciente colaboración con fabricantes internacionales y el desarrollo de modelos de aeronaves de fabricación nacional están impulsando la demanda interna de soportes de alto rendimiento utilizados en aplicaciones críticas.

Cuota de mercado de soportes para aeronaves

La industria de soportes para aeronaves está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Grupo Triunfo (EE. UU.)

- Arconic (EE. UU.)

- AEROTEC Premium (Alemania)

- Precision Castparts Corp. (EE. UU.)

- AmeriStar MFG (EE. UU.)

- Corporación de Fabricación de Plásticos Tri-Mack (EE. UU.)

- Woodward Industries, Inc. (EE. UU.)

- SEKISUI Aeroespacial (EE.UU.)

- Kampi Components Co., Inc. (EE. UU.)

- Daher (Francia)

- Zauba Technologies Pvt Ltd (India)

- WestStar Precision (EE. UU.)

- FedTech Inc. (EE. UU.)

- Denroy (Reino Unido)

- Spirit Aerosystems Inc. (EE. UU.)

- Augen Technologies Soluciones de software Pvt Ltd (India)

- Corporación manufacturera Serra (EE. UU.)

- Hexágono AB (Suecia)

- Quality Sheet Metal Inc. (EE. UU.)

- STROCO Manufacturing Inc. (EE. UU.)

Últimos avances en el mercado global de soportes para aeronaves

- En abril de 2025, Spirit AeroSystems firmó un acuerdo definitivo con Airbus SE para transferir la propiedad de determinados activos e instalaciones de producción de aeroestructuras, incluyendo los relacionados con soportes y componentes estructurales de aeronaves. Esta desinversión estratégica tiene como objetivo optimizar la cartera de fabricación de Spirit y mejorar su enfoque operativo, al tiempo que refuerza el control de Airbus sobre elementos clave de la cadena de suministro. Se espera que esta medida mejore la eficiencia y la coordinación en la producción de soportes para plataformas de aeronaves de próxima generación, reforzando así la base de fabricación aeroespacial europea.

- En junio de 2024, Diehl Aviation y 9T Labs lanzaron conjuntamente el «ECO Bracket», un innovador soporte para aeronaves fabricado con compuestos termoplásticos reforzados con fibra de carbono mediante impresión 3D. Esta solución ligera ofrece una reducción de peso de aproximadamente el 50 % en comparación con los soportes de aluminio, lo que contribuye a un importante ahorro de combustible y a la sostenibilidad en la aviación. La introducción del ECO Bracket representa un gran avance hacia la integración de la fabricación aditiva y los materiales reciclados en la producción convencional de componentes aeronáuticos.

- En marzo de 2024, Victrex plc se asoció con Safran Cabin para desarrollar una plataforma híbrida de compuestos termoplásticos para aplicaciones de soportes en aeronaves, utilizando polímeros PEEK. Esta colaboración mejora la flexibilidad de fabricación y reduce los tiempos de ciclo, permitiendo la producción de soportes más ligeros y resistentes con un rendimiento superior. Se prevé que este avance acelere la adopción de soportes de compuestos poliméricos tanto en aeronaves comerciales como regionales, reforzando el enfoque del mercado en la innovación de materiales.

- En noviembre de 2023, Spirit AeroSystems amplió su colaboración con Norsk Titanium para homologar componentes de titanio impresos en 3D para su uso en aplicaciones estructurales aeronáuticas, incluyendo soportes. Este avance en la fabricación aditiva permite una mayor precisión, una mayor eficiencia de los materiales y una reducción de los plazos de producción. La colaboración supone un importante paso hacia el uso a gran escala de soportes de titanio impresos en 3D, lo que posiciona a Spirit AeroSystems como líder en la fabricación de componentes aeroespaciales de última generación.

- En agosto de 2023, The Insight Partners destacó el creciente número de colaboraciones estratégicas e innovaciones tecnológicas entre los principales fabricantes para desarrollar soportes de aeronaves ligeros y duraderos. El informe enfatizó la creciente demanda de soportes de materiales compuestos e híbridos por parte de los fabricantes de equipos originales (OEM) centrados en la eficiencia del combustible y la optimización del rendimiento. Esta tendencia subraya la evolución del mercado hacia métodos de producción sostenibles y soluciones de ingeniería avanzadas para satisfacer las necesidades cambiantes del sector aeronáutico mundial.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.