Global Aircraft Electricals Systems Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

23.55 Billion

USD

37.82 Billion

2024

2032

USD

23.55 Billion

USD

37.82 Billion

2024

2032

| 2025 –2032 | |

| USD 23.55 Billion | |

| USD 37.82 Billion | |

| % | |

|

Segmentación del mercado global de sistemas eléctricos para aeronaves por sistema (generación, distribución, conversión y almacenamiento de energía), componente (generadores, dispositivos de conversión, dispositivos de distribución y sistemas de gestión de baterías), aplicación (gestión de la generación de energía, control y operación de vuelo, sistema de cabina, gestión de la configuración y presurización y acondicionamiento del aire), tecnología (convencional, más eléctrica y eléctrica), plataforma (aviación comercial, aviación militar y de negocios, y aviación general), canal de distribución (OEM y posventa): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado de sistemas eléctricos de aeronaves

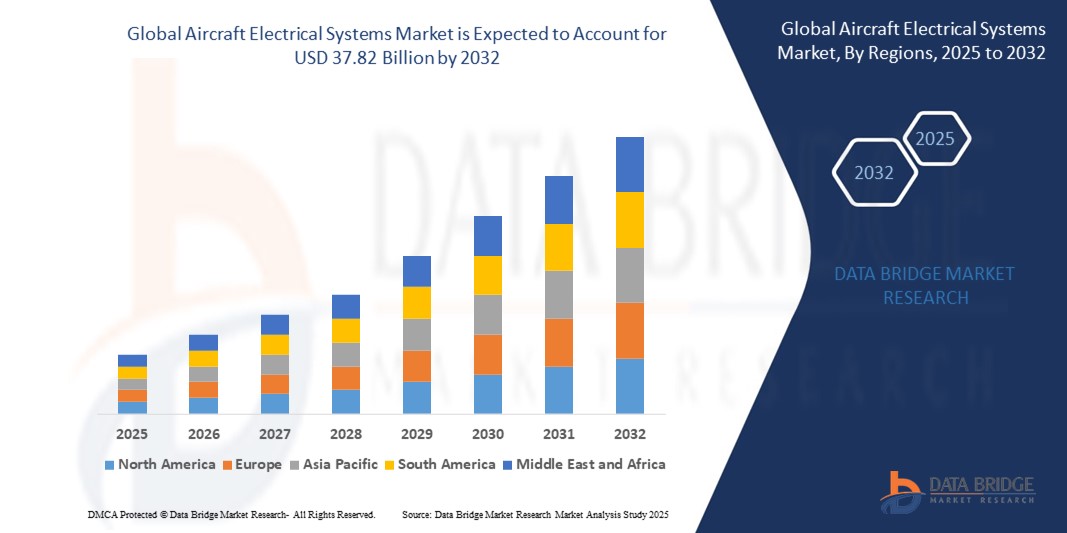

- El tamaño del mercado global de sistemas eléctricos de aeronaves se valoró en USD 23,55 mil millones en 2024 y se espera que alcance los USD 37,82 mil millones para 2032 , con una CAGR del 6,10% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente adopción de conceptos de aeronaves más eléctricas y totalmente eléctricas, la creciente demanda de sistemas de aeronaves livianos y de bajo consumo de combustible, y el reemplazo continuo de sistemas mecánicos y neumáticos por soluciones eléctricas avanzadas.

- La rápida urbanización y la expansión proyectada de las flotas de aviación comercial, especialmente en economías emergentes como India y China, están contribuyendo significativamente a la mayor demanda de sistemas eléctricos avanzados en las aeronaves modernas.

Análisis del mercado de sistemas eléctricos de aeronaves

- La creciente tendencia a la electrificación en las aeronaves modernas está transformando la industria de la aviación al mejorar el rendimiento, mejorar la eficiencia energética y reducir los costos operativos.

- Los segmentos de la aviación comercial y militar están invirtiendo significativamente en sistemas eléctricos de próxima generación para respaldar la creciente demanda de viajes aéreos y los futuros conceptos de movilidad aérea urbana (UAM).

- América del Norte dominó el mercado de sistemas eléctricos de aeronaves con la mayor participación en los ingresos en 2024, impulsada por la presencia de los principales fabricantes de aeronaves, la creciente demanda de aeronaves de próxima generación y el aumento de las inversiones en tecnologías de electrificación.

- Se espera que la región de Asia y el Pacífico sea testigo de la mayor tasa de crecimiento en el mercado mundial de sistemas eléctricos de aeronaves, impulsada por la rápida urbanización, la creciente demanda de viajes aéreos y las importantes inversiones en la producción de aeronaves nacionales y el desarrollo de infraestructura de aviación.

- El segmento de generación de energía dominó el mercado con la mayor participación en ingresos en 2024, impulsado por la creciente integración de la arquitectura eléctrica de alto voltaje en las aeronaves de nueva generación. Los fabricantes de aeronaves están invirtiendo en robustos sistemas de generación a bordo para satisfacer las crecientes demandas eléctricas de aviónica, propulsión y funciones de cabina. La prioridad en el ahorro de combustible y la reducción de emisiones impulsa aún más la demanda de módulos avanzados de generación de energía eléctrica.

Alcance del informe y segmentación del mercado de sistemas eléctricos de aeronaves

|

Atributos |

Perspectivas clave del mercado de sistemas eléctricos de aeronaves |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

• Creciente demanda de soluciones de aeronaves más eléctricas en los mercados de aviación emergentes • Mayor integración de sistemas avanzados de gestión de energía en aeronaves de próxima generación |

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos del mercado, la cobertura geográfica, los actores del mercado y el escenario del mercado, el informe de mercado elaborado por el equipo de investigación de mercado de Data Bridge incluye un análisis en profundidad de expertos, análisis de importación/exportación, análisis de precios, análisis de consumo de producción y análisis pestle. |

Tendencias del mercado de sistemas eléctricos de aeronaves

Mayor adopción de arquitecturas de aeronaves más eléctricas (MEA)

- Los fabricantes de aeronaves sustituyen cada vez más los sistemas hidráulicos y neumáticos por sistemas eléctricos para reducir el peso y el consumo de combustible. Este cambio mejora el rendimiento de la aeronave, a la vez que simplifica la arquitectura del sistema para un mejor mantenimiento y fiabilidad. Esta tendencia se acelera a medida que la sostenibilidad se convierte en una prioridad absoluta en el diseño de aeronaves.

- El enfoque MEA mejora significativamente la eficiencia operativa al centralizar la gestión de la energía y reducir la dependencia de los subsistemas mecánicos. Estos sistemas también ofrecen capacidades mejoradas de diagnóstico y control, lo que permite una distribución de energía más inteligente y la predicción de fallos. Como resultado, las aerolíneas pueden mejorar el tiempo de actividad y reducir los costes del ciclo de vida.

- Los avances en la distribución de energía de alto voltaje, los actuadores eléctricos y los sistemas de almacenamiento de energía están facilitando la adopción de sistemas aeronáuticos eléctricos. Estas tecnologías no solo mejoran el consumo de energía a bordo, sino que también facilitan la electrificación parcial de la propulsión. Esta innovación hace que el marco MEA sea más viable para los programas de aeronaves comerciales y de defensa.

- Por ejemplo, el Boeing 787 Dreamliner incorpora características de MEA mediante el uso de energía eléctrica para el deshielo, el arranque de motores y los sistemas de control ambiental. Este cambio reduce la dependencia de la aeronave de los sistemas de aire de purga, lo que mejora la eficiencia energética y reduce el mantenimiento. Es un ejemplo de cómo las aplicaciones de MEA pueden integrarse prácticamente en la aviación comercial.

- La transición hacia aeronaves más eléctricas representa una evolución estratégica en la industria aeroespacial, con el objetivo de lograr viajes aéreos más ecológicos, ligeros y eficientes. Con el aumento de las inversiones y los beneficios comprobados, se espera que las tecnologías de MEA dominen las futuras plataformas aeronáuticas. Esta tendencia es crucial para configurar la próxima generación de aviación sostenible.

Dinámica del mercado de sistemas eléctricos de aeronaves

Conductor

Creciente énfasis en la eficiencia del combustible y la reducción de emisiones en la aviación

El sector de la aviación se encuentra bajo una enorme presión para reducir su huella de carbono, lo que impulsa la demanda de sistemas eléctricos aeronáuticos ligeros y energéticamente eficientes. Estos sistemas sustituyen a los componentes hidráulicos más pesados, lo que contribuye directamente a un mejor ahorro de combustible. Los fabricantes de equipos originales (OEM) de aeronaves invierten cada vez más en innovaciones de sistemas eléctricos para cumplir con las normativas ambientales.

Los sistemas de energía eléctrica ayudan a reducir el consumo de combustible al optimizar la distribución de energía y minimizar las cargas mecánicas innecesarias. Al reducir el peso de la aeronave y mejorar la eficiencia de conversión de energía, las aerolíneas pueden lograr ahorros operativos significativos. Esto convierte a los sistemas eléctricos en una opción atractiva tanto para aeronaves comerciales como militares.

• Regulaciones gubernamentales como el Plan de Compensación y Reducción de Carbono para la Aviación Internacional (CORSIA) refuerzan el impulso hacia tecnologías más ecológicas. Los sistemas eléctricos contribuyen al cumplimiento normativo al ofrecer alternativas más limpias a los sistemas energéticos tradicionales. Su creciente integración marca un paso vital hacia el logro de los objetivos globales de descarbonización.

Por ejemplo, Airbus ha realizado importantes inversiones en propulsión híbrida-eléctrica y sistemas de aeronaves más eléctricos para sus futuras líneas de aviones. Estas iniciativas buscan reducir el consumo de combustible y preparar a la compañía para los próximos aviones de cero emisiones. Estas acciones de la industria están acelerando la adopción de sistemas eléctricos a escala global.

El aumento de los costos del combustible y las preocupaciones ambientales son factores clave del mercado, lo que impulsa una adopción más rápida de sistemas eléctricos en las aeronaves. Estos sistemas se alinean con los objetivos de sostenibilidad y mejoran el rendimiento operativo. A medida que las aerolíneas y los fabricantes de equipos originales priorizan la eficiencia a largo plazo, la transición hacia la integración eléctrica seguirá cobrando impulso.

Restricción/Desafío

Alta complejidad y coste de integración en aeronaves antiguas

La modernización de sistemas eléctricos modernos en flotas de aeronaves antiguas es muy compleja y costosa, lo que limita su adopción generalizada. Las aeronaves antiguas requieren importantes modificaciones de diseño y una reconfiguración de la arquitectura eléctrica para dar soporte a los nuevos sistemas. Esto genera tiempo de inactividad operativa y mayores costos de mano de obra durante las actualizaciones.

Muchas aeronaves existentes no fueron diseñadas originalmente para soportar componentes eléctricos de alto voltaje ni redes de energía distribuida. La integración de estos sistemas requiere no solo cambios estructurales, sino también la recertificación, lo que lo convierte en un proceso lento y costoso. Los operadores pueden retrasar las actualizaciones debido a la incertidumbre sobre el retorno de la inversión.

Además, la escasez de ingenieros y técnicos cualificados capaces de trabajar en sistemas eléctricos avanzados crea otro cuello de botella. La formación especializada y las medidas de seguridad son obligatorias para la instalación y el mantenimiento, lo que incrementa el coste total de integración. Esta falta de cualificaciones es más pronunciada en los mercados de aviación en desarrollo.

Por ejemplo, varias aerolíneas regionales en Asia han retrasado la transición a sistemas eléctricos debido a la elevada inversión inicial y la falta de infraestructura compatible. En muchos casos, las aeronaves más antiguas permanecen en servicio más tiempo del previsto, lo que ralentiza los esfuerzos de modernización. Esta indecisión afecta el crecimiento del mercado global.

Si bien los beneficios de los sistemas eléctricos son evidentes, su integración en flotas tradicionales presenta desafíos considerables. El alto costo, la complejidad técnica y las trabas regulatorias siguen frenando su adopción, especialmente entre los operadores más pequeños. Superar estas barreras requiere soluciones escalables, incentivos gubernamentales y la colaboración de toda la industria.

Alcance del mercado de sistemas eléctricos de aeronaves

El mercado está segmentado según el sistema, el componente, la aplicación, la tecnología, la plataforma y el canal de distribución.

- Por sistema

En cuanto al sistema, el mercado de sistemas eléctricos de aeronaves se segmenta en generación, distribución, conversión y almacenamiento de energía. El segmento de generación de energía dominó el mercado con la mayor participación en los ingresos en 2024, impulsado por la creciente integración de la arquitectura eléctrica de alto voltaje en las aeronaves de nueva generación. Los fabricantes de aeronaves están invirtiendo en sistemas de generación a bordo robustos para satisfacer las crecientes demandas eléctricas de aviónica, propulsión y funciones de cabina. La prioridad en el ahorro de combustible y la reducción de emisiones impulsa aún más la demanda de módulos avanzados de generación de energía eléctrica.

Se prevé que el segmento de almacenamiento de energía experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente adopción de aeronaves híbridas y totalmente eléctricas. Los sistemas de baterías están cobrando importancia, ya que proporcionan energía auxiliar, reducen la dependencia del motor y facilitan la electrificación de subsistemas. Las continuas mejoras en la capacidad y la seguridad de las baterías las convierten en un componente crucial en la transición a la aviación eléctrica.

- Por componente

Según sus componentes, el mercado se divide en generadores, dispositivos de conversión, dispositivos de distribución y sistemas de gestión de baterías. El segmento de generadores registró la mayor participación en los ingresos en 2024 debido a su papel esencial en la alimentación de una amplia gama de operaciones aeronáuticas. Los generadores modernos se están diseñando para lograr una mayor eficiencia, construcción ligera y fiabilidad en aplicaciones comerciales y de defensa. La transición del sector de la aviación hacia capacidades totalmente eléctricas refuerza aún más la demanda de generadores a bordo compactos y potentes.

Se prevé que el segmento de sistemas de gestión de baterías experimente el mayor crecimiento entre 2025 y 2032, ya que la monitorización y la regulación eficientes de los sistemas de almacenamiento de energía se vuelven cruciales. El auge de la propulsión eléctrica y los sistemas eléctricos distribuidos ha incrementado la necesidad de funciones inteligentes de control de potencia y seguridad, impulsando la innovación en este segmento.

- Por aplicación

Según la aplicación, el mercado se segmenta en gestión de generación de energía, control y operación de vuelo, sistemas de cabina, gestión de configuración y presurización y acondicionamiento de aire. El segmento de control y operación de vuelo representó la mayor participación en los ingresos en 2024, debido a la creciente dependencia de actuadores eléctricos y sistemas de control electrónico de vuelo (fly-by-wire) en las aeronaves modernas. La sustitución de los controles mecánicos tradicionales por sistemas eléctricos mejora la capacidad de respuesta, reduce el peso y aumenta la seguridad.

Se prevé que el segmento de sistemas de cabina experimente el mayor crecimiento entre 2025 y 2032, impulsado por las crecientes expectativas de los pasajeros en cuanto a comodidad y conectividad. Los sistemas eléctricos alimentan la iluminación avanzada, el entretenimiento a bordo y los sistemas de circulación de aire, desempeñando un papel fundamental en la mejora de la experiencia a bordo en todas las clases de aeronaves.

- Por tecnología

Por tecnología, el mercado de sistemas eléctricos de aeronaves se clasifica en convencional, más eléctrico y eléctrico. El segmento más eléctrico dominó el mercado en 2024, impulsado por una mayor adopción en la aviación comercial por su capacidad para reemplazar los sistemas neumáticos e hidráulicos. Estos sistemas reducen el peso de la aeronave, mejoran la eficiencia energética y simplifican el mantenimiento.

Se prevé que el segmento eléctrico experimente su mayor crecimiento entre 2025 y 2032, a medida que la industria se acerca a la aviación de cero emisiones. Las aeronaves de propulsión eléctrica y los subsistemas totalmente eléctricos están atrayendo importantes inversiones y apoyo regulatorio, lo que indica un cambio transformador en la filosofía de diseño de aeronaves.

- Por plataforma

Según la plataforma, el mercado se divide en aviación comercial, aviación militar, aviación ejecutiva y aviación general. La aviación comercial tuvo la mayor participación en 2024 debido al aumento de la producción de aeronaves de fuselaje estrecho y ancho equipadas con infraestructura eléctrica avanzada. Las aerolíneas están modernizando activamente sus flotas para incorporar sistemas de eficiencia energética que reducen los costos de combustible y las necesidades de mantenimiento.

Se prevé que el segmento de la aviación militar experimente el mayor crecimiento entre 2025 y 2032, impulsado por los programas de modernización y la demanda de sistemas altamente electrificados en aviones de combate y de vigilancia avanzados. Los sistemas eléctricos ofrecen sigilo, mejor control de armas y mayor preparación para el campo de batalla.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en fabricantes de equipos originales (OEM) y posventa. El segmento OEM representó la cuota de mercado dominante en 2024, impulsado por el creciente número de entregas de nuevas aeronaves y la mayor instalación de sistemas eléctricos durante la fase de producción. Los fabricantes de aeronaves están colaborando estrechamente con los proveedores de sistemas para integrar más componentes eléctricos desde la fase de diseño.

Se prevé que el segmento de posventa experimente el mayor crecimiento entre 2025 y 2032, a medida que las aerolíneas y los operadores actualicen sus sistemas heredados para mejorar la eficiencia y cumplir con las normas de seguridad en constante evolución. La demanda de servicios de mantenimiento, reparación y revisión (MRO) para sistemas eléctricos continúa aumentando en los sectores civil y de defensa.

Análisis regional del mercado de sistemas eléctricos de aeronaves

• América del Norte dominó el mercado de sistemas eléctricos de aeronaves con la mayor participación en los ingresos en 2024, impulsada por la presencia de importantes fabricantes de aeronaves, la creciente demanda de aeronaves de próxima generación y el aumento de las inversiones en tecnologías de electrificación.

• La región se beneficia de una sólida infraestructura aeroespacial, un importante gasto en defensa y una creciente adopción de más aeronaves eléctricas, especialmente para la aviación comercial y militar.

• El impulso hacia la eficiencia del combustible y el cumplimiento ambiental fomenta aún más la adopción de sistemas eléctricos avanzados tanto en aeronaves nuevas como en programas de modernización.

Perspectiva del mercado de sistemas eléctricos de aeronaves de EE. UU.

El mercado estadounidense de sistemas eléctricos para aeronaves representó la mayor participación en los ingresos de Norteamérica en 2024, impulsado por su sólido sector de aviación militar y su liderazgo en la producción de aeronaves comerciales. La continua modernización de las flotas de aeronaves, el creciente uso de componentes eléctricos en vehículos aéreos no tripulados (UAV) y los sustanciales presupuestos gubernamentales de defensa impulsan el crecimiento. Además, EE. UU. es un importante centro de investigación y desarrollo en tecnologías de aviación eléctrica, lo que contribuye significativamente a la innovación en sistemas de propulsión para aeronaves.

Perspectiva del mercado de sistemas eléctricos de aeronaves en Europa

Se prevé que el mercado europeo de sistemas eléctricos para aeronaves experimente el mayor crecimiento entre 2025 y 2032, impulsado por el enfoque de la región en la sostenibilidad y la electrificación de la aviación. El apoyo regulatorio a la reducción de emisiones de carbono en el transporte aéreo, así como la presencia de fabricantes de aeronaves clave en países como Francia y Alemania, impulsan la demanda. La región también observa una creciente adopción de sistemas eléctricos e híbridos en los segmentos de aeronaves comerciales y de defensa.

Análisis del mercado de sistemas eléctricos de aeronaves en Alemania

Se prevé que el mercado alemán de sistemas eléctricos para aeronaves experimente el mayor crecimiento entre 2025 y 2032, impulsado por el avanzado sector aeroespacial del país y el énfasis tecnológico en sistemas de propulsión más limpios. Alemania desempeña un papel clave en proyectos aeronáuticos europeos colaborativos y está invirtiendo fuertemente en tecnologías de aviación eléctrica e híbrida. Sólidas instituciones de investigación y colaboraciones público-privadas impulsan el desarrollo de sistemas de generación y distribución de energía energéticamente eficientes para aeronaves.

Perspectivas del mercado de sistemas eléctricos de aeronaves del Reino Unido

Se prevé que el mercado británico de sistemas eléctricos para aeronaves experimente su mayor crecimiento entre 2025 y 2032, impulsado por su consolidado sector aeroespacial y la creciente apuesta por la aviación ecológica. Iniciativas gubernamentales como FlyZero y las inversiones en investigación sobre electrificación están acelerando el desarrollo de tecnologías para aeronaves más eléctricas. La sólida capacidad de ingeniería del Reino Unido y su participación en programas aeronáuticos multinacionales impulsan la integración de sistemas eléctricos avanzados en las plataformas de movilidad aérea comercial, de defensa y urbana.

Perspectiva del mercado de sistemas eléctricos de aeronaves de Asia-Pacífico

Se prevé que el mercado de sistemas eléctricos para aeronaves de Asia-Pacífico experimente su mayor crecimiento entre 2025 y 2032, impulsado por el aumento de los viajes aéreos, la expansión de la flota y las inversiones gubernamentales en infraestructura de aviación regional. Países como China, India y Japón están incrementando su capacidad de producción de aeronaves, lo que contribuye a una mayor demanda de sistemas eléctricos avanzados. Además, se prevé que la transición de la región hacia una aviación sostenible y el crecimiento del sector de la aviación comercial impulsen el crecimiento a largo plazo.

Análisis del mercado de sistemas eléctricos de aeronaves en China

China representó la mayor participación en los ingresos del mercado de sistemas eléctricos de aeronaves de Asia-Pacífico en 2024, impulsada por el rápido crecimiento de su industria aeronáutica y el aumento de la fabricación nacional de aeronaves. El apoyo gubernamental al desarrollo de aeronaves autóctonas y los esfuerzos para modernizar las flotas militares son factores clave. El impulso de China hacia la electrificación y la inversión en nuevas plataformas energéticas para la aviación impulsa aún más la integración de sistemas eléctricos innovadores en aplicaciones comerciales y de defensa.

Perspectiva del mercado de sistemas eléctricos de aeronaves en Japón

Se prevé que el mercado japonés de sistemas eléctricos para aeronaves experimente su mayor crecimiento entre 2025 y 2032, impulsado por el énfasis del país en la innovación aeroespacial y las tecnologías de eficiencia energética. Los proveedores aeroespaciales japoneses participan cada vez más en los programas aeronáuticos globales, aportando componentes y sistemas eléctricos de alta precisión. Además, el creciente interés en las aeronaves eléctricas de despegue y aterrizaje vertical (eVTOL), sumado a las iniciativas de ciudades inteligentes, está impulsando la demanda de sistemas eléctricos fiables y ligeros en el sector de la aviación.

Cuota de mercado de los sistemas eléctricos de aeronaves

La industria de sistemas eléctricos de aeronaves está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- AMETEK, Inc. (EE. UU.)

- Grupo Thales (Francia)

- Corporación Astronics (EE. UU.)

- Acme Aerospace Inc. y Avionic Instruments, LLC (EE. UU.)

- EaglePicher Technologies (EE. UU.)

- Honeywell International, Inc. (EE. UU.)

- Allied Motion, Inc. (EE. UU.)

- Altra Industrial Motion Corp. (EE. UU.)

- ARC Systems Inc. (EE. UU.)

- Tecnologías electromecánicas (India)

- FAULHABER MICROMO, LLC (EE. UU.)

- H3X Technologies Inc. (EE. UU.)

- magniX (EE. UU.)

- maxon (Suiza)

- Meggitt PLC (Reino Unido)

- Moog Inc. (EE. UU.)

- Rolls-Royce plc (Reino Unido)

- Safran (Francia)

Últimos avances en el mercado global de sistemas eléctricos para aeronaves

- En agosto de 2024, Lilium completó la primera fase de pruebas de integración del sistema de energía eléctrica de su avión en un laboratorio construido a medida cerca de Múnich. Esto marcó un hito clave para la aprobación de las condiciones de vuelo y la certificación de tipo según la normativa SC-VTOL de la EASA. Los ingenieros probaron las funcionalidades principales del sistema de propulsión utilizando software a medida para simular perfiles de vuelo y recopilar datos en tiempo real para la certificación de aeronavegabilidad. El laboratorio se desarrolló en colaboración con el proveedor italiano EN4 y empleó software y hardware avanzados de NI.

- En septiembre de 2023, el avión Cassio S de VoltAero completó el primer vuelo eléctrico-híbrido del mundo con combustible 100 % sostenible proporcionado por TotalEnergies en sus instalaciones de Royan, Francia. El vuelo utilizó Excellium Racing 100, un combustible de bioetanol derivado de residuos vinícolas, logrando una reducción del 80 % de CO2. Este hito apoyó la validación del sistema de propulsión eléctrico-híbrido de VoltAero y contribuyó a los esfuerzos de descarbonización en la aviación. El Cassio 330 será el primer modelo de producción de la próxima línea de aviones de VoltAero.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.