Global Aircraft Fairings Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.93 Billion

USD

4.66 Billion

2025

2033

USD

2.93 Billion

USD

4.66 Billion

2025

2033

| 2026 –2033 | |

| USD 2.93 Billion | |

| USD 4.66 Billion | |

| % | |

|

Segmentación del mercado global de carenados para aeronaves, por tipo de aeronave (comercial, regional, empresarial, militar y helicópteros), sistema (sistema de escape del motor y sistema de escape de la APU), componente (cono de escape, tubo de escape, boquilla de escape y revestimiento de escape de la APU), usuario final (fabricante de equipos originales [OER] y mantenimiento, reparación y operaciones [MRO]) - Tendencias de la industria y pronóstico hasta 2033

Tamaño del mercado de carenados para aeronaves

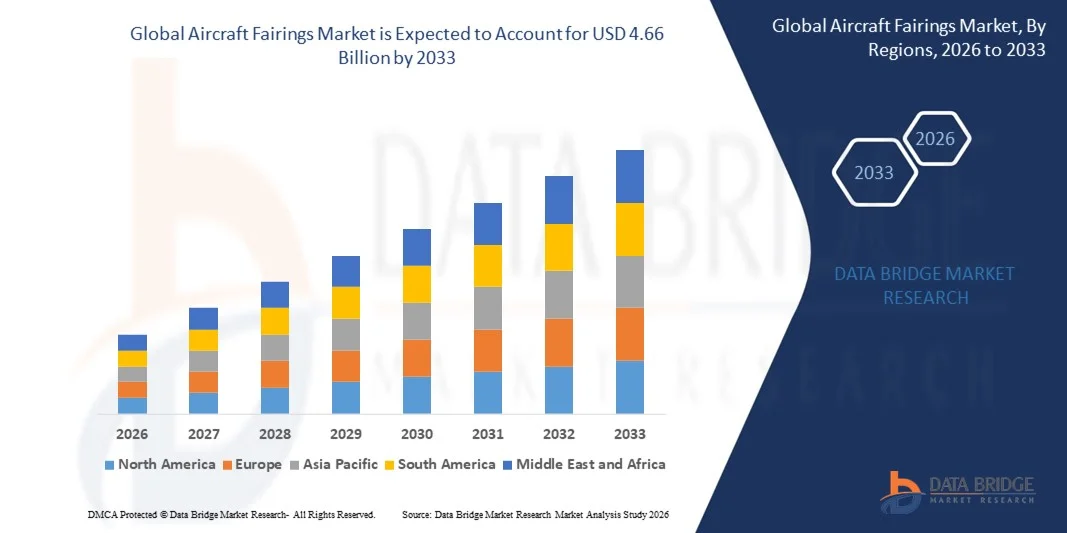

- El tamaño del mercado global de carenados de aeronaves se valoró en USD 2.93 mil millones en 2025 y se espera que alcance los USD 4.66 mil millones para 2033 , con una CAGR del 6,00% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por el aumento de las tasas de producción de aeronaves y los programas continuos de modernización de la flota destinados a mejorar la eficiencia aerodinámica y el rendimiento del combustible en la aviación comercial, militar y de negocios.

- Además, el creciente énfasis en las estructuras ligeras, la reducción de emisiones y el control del ruido está acelerando la adopción de carenados compuestos avanzados, lo que apoya significativamente la expansión general del mercado.

Análisis del mercado de carenados para aeronaves

- Los carenados de aeronaves, que optimizan el flujo de aire y protegen los componentes críticos de las aeronaves, son esenciales para mejorar la eficiencia del combustible, reducir la resistencia y mejorar el rendimiento general de las aeronaves en aplicaciones de nueva construcción y modernización.

- La creciente demanda de carenados para aeronaves se sustenta principalmente en el aumento del tráfico aéreo de pasajeros, la expansión de las flotas de aerolíneas globales y el aumento de las actividades de mantenimiento y reemplazo de aeronaves en servicio.

- América del Norte dominó el mercado de carenados de aeronaves con una participación del 36,74% en 2025, debido a la fuerte actividad de producción de aeronaves, la continua modernización de la flota y el alto gasto en defensa.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de carenados de aeronaves durante el período de pronóstico debido a la rápida expansión de la aviación comercial, el aumento del tráfico aéreo de pasajeros y el aumento de las adquisiciones de defensa.

- El segmento comercial dominó el mercado con una cuota de mercado del 58,19 % en 2025, gracias al elevado volumen de la flota mundial y a la producción continua de aeronaves de fuselaje estrecho y ancho para satisfacer el creciente tráfico de pasajeros. Los carenados de aeronaves son fundamentales en la aviación comercial para reducir la resistencia aerodinámica, mejorar la eficiencia del combustible y disminuir las emisiones de ruido.

Alcance del informe y segmentación del mercado de carenados de aeronaves

|

Atributos |

Perspectivas clave del mercado de carenados de aeronaves |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos del mercado, la cobertura geográfica, los actores del mercado y el escenario del mercado, el informe de mercado elaborado por el equipo de investigación de mercado de Data Bridge incluye un análisis experto en profundidad, análisis de importación/exportación, análisis de precios, análisis de consumo de producción y análisis pestle. |

Tendencias del mercado de carenados de aeronaves

Creciente adopción de carenados compuestos ligeros

- Una tendencia clave en el mercado de carenados de aeronaves es la creciente adopción de materiales compuestos ligeros para reducir el peso total de las aeronaves y mejorar la eficiencia aerodinámica, impulsada por el enfoque de la industria aeronáutica en la optimización del consumo de combustible y la reducción de emisiones. Los carenados compuestos ofrecen una excelente relación resistencia-peso y resistencia a la corrosión, lo que los hace adecuados tanto para programas de aeronaves comerciales como militares.

- Por ejemplo, Spirit AeroSystems fabrica carenados compuestos avanzados que se suministran a las principales plataformas aeronáuticas, lo que contribuye a una mayor eficiencia de combustible y a una reducción de los requisitos de mantenimiento. Estas soluciones ayudan a los fabricantes de aeronaves a alcanzar sus objetivos de rendimiento y a cumplir con las estrictas normativas medioambientales.

- Los fabricantes de equipos originales (OEM) de aeronaves integran cada vez más carenados de materiales compuestos en aeronaves de nueva generación, tanto de fuselaje estrecho como de fuselaje ancho, para optimizar la gestión del flujo de aire y reducir la resistencia aerodinámica durante las operaciones de vuelo. Esta tendencia está impulsando la demanda de carenados de ingeniería de precisión en aplicaciones de fuselaje, alas y góndolas de motor.

- El creciente uso de carenados compuestos también se debe a su capacidad para soportar diseños aerodinámicos complejos, difíciles de lograr con materiales metálicos tradicionales. Esta flexibilidad de diseño permite a los fabricantes optimizar el rendimiento de las aeronaves sin comprometer la integridad estructural.

- Las ventajas de mantenimiento asociadas a los carenados compuestos, como una mayor resistencia a la fatiga y una mayor vida útil, impulsan aún más su adopción en las flotas globales. Las aerolíneas priorizan componentes que contribuyen a reducir los costos del ciclo de vida y a una mayor confiabilidad operativa.

- En general, el cambio hacia carenados compuestos livianos está reforzando la alineación del mercado con las prioridades de diseño de aeronaves de próxima generación centradas en la eficiencia, la sostenibilidad y las mejoras del rendimiento a largo plazo.

Dinámica del mercado de carenados para aeronaves

Conductor

Creciente demanda de aeronaves de bajo consumo de combustible y bajas emisiones

- La creciente demanda de aeronaves de bajo consumo de combustible y bajas emisiones es un factor clave para el mercado de carenados, ya que estos desempeñan un papel fundamental en la reducción de la resistencia aerodinámica y la mejora del rendimiento general del combustible. Las aerolíneas y los operadores priorizan las configuraciones de aeronaves que permiten menores costos operativos y el cumplimiento de las normas ambientales.

- Por ejemplo, Airbus incorpora diseños de carenado avanzados en todas sus familias de aeronaves para mejorar la eficiencia aerodinámica y reducir el consumo de combustible. Estas mejoras de diseño contribuyen directamente al cumplimiento de los objetivos de sostenibilidad de las aerolíneas y los objetivos regulatorios de emisiones.

- La creciente presión de los organismos internacionales de aviación para reducir las emisiones de carbono está impulsando a los fabricantes a optimizar todos los componentes externos de las aeronaves, incluidos los carenados. Este entorno regulatorio está acelerando las inversiones en tecnologías innovadoras de carenado.

- La expansión de los viajes aéreos globales también está impulsando la demanda de nuevas aeronaves con mayor eficiencia de combustible, lo que indirectamente refuerza la necesidad de carenados de alto rendimiento. Los programas de modernización de flotas priorizan las mejoras aerodinámicas para maximizar la eficiencia operativa.

- Dado que los costos de combustible siguen siendo un gasto significativo para las aerolíneas, los componentes que contribuyen al ahorro de combustible están adquiriendo una importancia estratégica. Este enfoque constante en la eficiencia continúa impulsando un crecimiento constante en el mercado de carenados para aeronaves.

Restricción/Desafío

Alta complejidad de fabricación y certificación

- El mercado de carenados para aeronaves se enfrenta a retos relacionados con la alta complejidad de fabricación y certificación, ya que deben cumplir estrictos estándares aeroespaciales de calidad, seguridad y rendimiento. El cumplimiento de estos requisitos incrementa el tiempo de desarrollo y los costes de producción para los fabricantes.

- Por ejemplo, GKN Aerospace sigue rigurosos procedimientos de certificación y prueba para carenados de materiales compuestos a fin de cumplir con los requisitos de las autoridades aeronáuticas mundiales. Estos procesos exigen una validación exhaustiva, lo que añade complejidad y coste al desarrollo del producto.

- La fabricación de carenados compuestos requiere herramientas avanzadas, técnicas precisas de laminado y entornos de producción controlados para garantizar la precisión dimensional y la integridad estructural. Estos requisitos limitan la flexibilidad de producción y aumentan la inversión de capital.

- Los procedimientos de certificación de carenados de aeronaves requieren documentación detallada, calificación de materiales y pruebas de rendimiento en diversas condiciones operativas. Esto prolonga el plazo de comercialización y puede retrasar los plazos del programa tanto para los fabricantes de equipos originales (OEM) como para los proveedores.

- El desafío de equilibrar el cumplimiento normativo, la eficiencia de la producción y el control de costos sigue limitando a los participantes del mercado. Abordar estas complejidades es esencial para los fabricantes que buscan escalar sus operaciones manteniendo los estándares de calidad y certificación.

Alcance del mercado de carenados de aeronaves

El mercado está segmentado según el tipo de aeronave, sistema, componente y usuario final.

- Por tipo de aeronave

Según el tipo de aeronave, el mercado de carenados se segmenta en comercial, regional, de negocios, militar y helicópteros. El segmento de aeronaves comerciales dominó el mercado con la mayor participación, un 58,19%, en 2025, gracias al alto volumen de la flota mundial y a la producción continua de aeronaves de fuselaje estrecho y ancho para satisfacer el creciente tráfico de pasajeros. Los carenados son fundamentales en la aviación comercial para reducir la resistencia aerodinámica, mejorar la eficiencia del combustible y disminuir las emisiones de ruido. Las aerolíneas priorizan los carenados compuestos avanzados para optimizar los costos operativos y cumplir con las estrictas regulaciones ambientales. El gran número de aeronaves comerciales en servicio respalda aún más la demanda sostenida de carenados de reemplazo y modernización.

Se prevé que el segmento de aviones comerciales registre el mayor crecimiento entre 2026 y 2033, impulsado por la creciente demanda de aviación privada y chárter. Los aviones comerciales requieren carenados ligeros y de alto rendimiento para mejorar la velocidad, la autonomía y el ahorro de combustible. La creciente adopción de materiales avanzados y diseños aerodinámicos personalizados en la aviación comercial está acelerando la demanda de carenados. El crecimiento de los viajes corporativos y de particulares con alto poder adquisitivo refuerza esta tendencia.

- Por sistema

Según el sistema, el mercado de carenados para aeronaves se segmenta en sistemas de escape de motores y sistemas de escape de APU. El segmento de sistemas de escape de motores mantuvo la mayor cuota de mercado en 2025 debido a su papel esencial en la gestión del flujo de escape, la reducción del impacto térmico y la mejora de la eficiencia general de la propulsión. Los carenados de escape de motores están expuestos a altas temperaturas y tensiones aerodinámicas, lo que impulsa la demanda de materiales duraderos y resistentes al calor. El aumento de las actualizaciones de motores de aeronaves y los nuevos programas de motores sustentan una fuerte demanda en este segmento.

Se proyecta que el segmento de sistemas de escape de APU crecerá al ritmo más rápido durante el período de pronóstico, impulsado por un mayor enfoque en la eficiencia energética auxiliar y el control de emisiones. Las aeronaves modernas dependen cada vez más de las APU para las operaciones en tierra, lo que genera una demanda de carenados de escape avanzados que reduzcan el ruido y la dispersión del calor. Las mejoras tecnológicas en el diseño de las APU impulsan aún más el crecimiento del segmento.

- Por componente

Según los componentes, el mercado se segmenta en cono de escape, tubo de escape, tobera de escape y revestimiento de escape de APU. El segmento de toberas de escape dominó el mercado en 2025, ya que desempeña un papel fundamental en el control del flujo de escape y la optimización del empuje del motor. Las toberas de escape requieren ingeniería de precisión y materiales de alto rendimiento, lo que se traduce en un mayor valor por unidad. Los continuos avances en la eficiencia del motor y las tecnologías de reducción de ruido impulsan la demanda constante de este componente.

Se prevé que el segmento de revestimientos de escape de APU experimente el mayor crecimiento entre 2026 y 2033, impulsado por el creciente énfasis en el aislamiento térmico y la atenuación del ruido. Los fabricantes de aeronaves están adoptando materiales de revestimiento avanzados para mejorar el rendimiento de las APU y reducir los requisitos de mantenimiento. El aumento en el uso de APU en aeronaves comerciales y de negocios está acelerando la demanda de este componente.

- Por el usuario final

En función del usuario final, el mercado de carenados para aeronaves se segmenta en fabricantes de equipos originales (OER) y mantenimiento, reparación y operaciones (MRO). El segmento OER representó la mayor cuota de mercado en 2025, gracias a un ritmo constante de producción de aeronaves y a la integración de carenados durante el ensamblaje inicial. Los fabricantes de aeronaves incorporan cada vez más carenados de materiales compuestos ligeros para mejorar la eficiencia del combustible y cumplir con las normas regulatorias. Los acuerdos de suministro a largo plazo entre proveedores de carenados y fabricantes de equipos originales (OEM) fortalecen aún más este segmento.

Se prevé que el segmento MRO crezca al ritmo más rápido durante el período de pronóstico, impulsado por la expansión de la flota mundial de aeronaves y la creciente necesidad de reparación y reemplazo de carenados desgastados. Los carenados están expuestos a la exposición ambiental y al estrés mecánico, lo que genera requisitos de mantenimiento periódico. El aumento en la utilización de aeronaves y el envejecimiento de las flotas están impulsando significativamente la demanda de MRO.

Análisis regional del mercado de carenados para aeronaves

- América del Norte dominó el mercado de carenados de aeronaves con la mayor participación en los ingresos del 36,74 % en 2025, impulsada por una fuerte actividad de producción de aeronaves, una modernización continua de la flota y un alto gasto en defensa.

- La región se beneficia de la presencia de importantes fabricantes de aeronaves y proveedores de primer nivel que invierten constantemente en eficiencia aerodinámica y componentes estructurales livianos.

- La creciente demanda de aeronaves de bajo consumo de combustible, junto con estrictas regulaciones sobre emisiones y ruido, está reforzando la adopción de carenados compuestos avanzados en las plataformas de aviación comercial, militar y de negocios.

Perspectiva del mercado de carenados de aeronaves en EE. UU.

El mercado estadounidense de carenados para aeronaves representó la mayor participación en Norteamérica en 2025, impulsado por un sólido crecimiento en las entregas de aeronaves comerciales y programas sostenidos de aeronaves de defensa. Las fuertes inversiones en aeronaves de nueva generación, mejoras de motores y servicios posventa impulsan la demanda continua de carenados de escape y aerodinámicos. La presencia de una amplia flota en servicio respalda aún más la demanda recurrente de reemplazo y mantenimiento mediante actividades de MRO.

Perspectiva del mercado de carenados de aeronaves en Europa

Se proyecta que el mercado europeo de carenados para aeronaves crecerá a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por el aumento de la actividad de fabricación de aeronaves y un fuerte enfoque en la sostenibilidad. La normativa europea de aviación prioriza la eficiencia del combustible y la reducción de emisiones, lo que fomenta la adopción de carenados ligeros. El crecimiento se ve respaldado por la creciente demanda de los programas de modernización de la aviación comercial y militar en toda la región.

Análisis del mercado de carenados para aeronaves en el Reino Unido

Se espera que el mercado británico de carenados para aeronaves experimente una expansión constante durante el período de pronóstico, gracias a su sólida base de fabricación aeroespacial y su activa participación en programas globales de aeronaves. La demanda se ve impulsada por las continuas inversiones en tecnologías de motores y mejoras aerodinámicas. La apuesta del país por los materiales avanzados y la ingeniería de precisión impulsa aún más la innovación y la adopción de carenados.

Análisis del mercado de carenados para aeronaves en Alemania

Se prevé que el mercado alemán de carenados para aeronaves crezca a una tasa de crecimiento anual compuesta (TCAC) considerable, impulsado por la innovación tecnológica y un fuerte énfasis en estructuras aeronáuticas de bajo consumo. La avanzada cadena de suministro aeroespacial alemana respalda la alta demanda de carenados de ingeniería de precisión. La creciente participación en programas de aeronaves comerciales y mejoras en defensa está impulsando aún más el crecimiento del mercado.

Análisis del mercado de carenados de aeronaves en Asia-Pacífico

Se prevé que el mercado de carenados para aeronaves de Asia-Pacífico registre la tasa de crecimiento anual compuesta (TCAC) más alta entre 2026 y 2033, impulsado por la rápida expansión de la aviación comercial, el aumento del tráfico aéreo de pasajeros y el incremento de las adquisiciones para defensa. El crecimiento de la capacidad de fabricación de aeronaves y la expansión de la flota de aerolíneas en la región están acelerando la demanda de carenados. La producción rentable y el aumento de las actividades de MRO (mantenimiento, reparación y revisión) impulsan aún más el crecimiento del mercado.

Análisis del mercado de carenados para aeronaves en Japón

El mercado japonés de carenados para aeronaves experimenta un crecimiento constante gracias a las fuertes inversiones en tecnología aeroespacial y la modernización de la flota. La demanda se sustenta en la apuesta del país por materiales ligeros y componentes de alta precisión. El aumento de las actividades de mantenimiento de aeronaves comerciales y de defensa está impulsando la demanda de carenados.

Análisis del mercado de carenados para aeronaves en China

El mercado chino de carenados para aeronaves registró la mayor participación en ingresos en Asia-Pacífico en 2025, impulsado por el rápido crecimiento de la fabricación nacional de aeronaves y la expansión de las flotas de aerolíneas. El apoyo gubernamental a los programas de aeronaves autóctonas y el aumento de las inversiones en aviación de defensa son factores clave del crecimiento. El creciente número de aeronaves en servicio también está impulsando la demanda de carenados en el mercado de accesorios.

Cuota de mercado de carenados para aeronaves

La industria de carenados de aeronaves está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Magellan Aerospace (Canadá)

- Grupo Triumph (EE. UU.)

- Ducommun Incorporated (EE. UU.)

- Nexcelle (Estados Unidos)

- The NORDAM Group LLC (EE. UU.)

- Franke Industries (EE. UU.)

- Senior plc (Reino Unido)

- CKT Engineering (Canadá)

- Melrose Industries PLC (Reino Unido)

- Power Flow Systems, Inc. (EE. UU.)

- Collins Aerospace (EE. UU.)

- Sky Dynamics Corporation (EE. UU.)

- Knisley Welding, Inc. (EE. UU.)

- Aerospace Manufacturing Inc. (EE. UU.)

- Soldadura Acorn (EE. UU.)

- Safran (Francia)

- Sejong Industrial Co., Ltd (Corea del Sur)

- D'Shannon Aviation (EE. UU.)

Últimos avances en el mercado mundial de carenados para aeronaves

- En marzo de 2025, RTX Corporation firmó un acuerdo con JetZero para suministrar la integración del motor y las estructuras de la góndola para un demostrador de fuselaje ala-cuerpo combinado, incluyendo carenados avanzados previstos para vuelos de prueba en 2027. Este desarrollo fortalece el mercado de carenados para aeronaves al acelerar la adopción de diseños aerodinámicos de última generación y validar la demanda de soluciones de carenado ligeras y altamente integradas en las futuras arquitecturas aeronáuticas. También señala una creciente inversión en conceptos de fuselaje no convencionales que requieren tecnologías de carenado avanzadas.

- En agosto de 2024, Daher mejoró sus procesos de fabricación de carenados para aeronaves mediante la integración de sistemas de inspección digital para permitir la monitorización de la producción en tiempo real. Esta medida impacta positivamente en el mercado al mejorar el control de calidad, reducir la tasa de defectos y aumentar la eficiencia de la producción. La adopción de prácticas de fabricación digitalizadas favorece una mayor fiabilidad y escalabilidad en el suministro de carenados para la demanda de fabricantes de equipos originales (OEM) y de mantenimiento, reparación y revisión (MRO).

- En abril de 2024, GKN Aerospace presentó una solución avanzada de carenado de radomo compuesto, diseñada para mejorar la transparencia de la señal mediante la disposición optimizada del material y tecnologías de fabricación de precisión. Esta innovación impulsa el crecimiento del mercado al abordar la creciente necesidad de carenados que equilibren el rendimiento aerodinámico con los requisitos avanzados de comunicación y radar. También refuerza la transición hacia materiales compuestos de alto rendimiento en estructuras aeronáuticas críticas.

- En enero de 2024, Spirit AeroSystems amplió su capacidad de producción de carenados de materiales compuestos para dar respuesta a la creciente producción de aviones de fuselaje estrecho, gracias a la automatización de la fabricación de estos materiales. Esta expansión fortalece el mercado de carenados de aeronaves al mejorar la fiabilidad del suministro y satisfacer la creciente demanda de los programas de aviones comerciales de gran volumen. También destaca el papel de la automatización en la reducción de los cuellos de botella en la producción y el apoyo a la escalabilidad del mercado a largo plazo.

- En junio de 2023, Strata Manufacturing PJSC y SABCA firmaron un contrato para la fabricación y el ensamblaje de carenados de soporte de flaps para el A350-1000, ampliando su colaboración para el programa A350-900. Este acuerdo fortalece el mercado de carenados para aeronaves al garantizar la continuidad del suministro para los programas de aeronaves de fuselaje ancho y fortalecer las alianzas con proveedores globales. Además, refleja la demanda sostenida de carenados de alta precisión en plataformas avanzadas de aeronaves comerciales.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.