Global Allergy Treatment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

24.55 Billion

USD

40.72 Billion

2025

2033

USD

24.55 Billion

USD

40.72 Billion

2025

2033

| 2026 –2033 | |

| USD 24.55 Billion | |

| USD 40.72 Billion | |

| % | |

|

Global Allergy Treatment Market Segmentation, By Type (Eye Allergy, Food Allergy, Skin Allergy, Asthma, Rhinitis, and Others), Treatment (Anti-Alergy Drugs and Immunotherapy), Route of Administration (Oral, Inhalation, Intranasal, and Others), End-Users (Hospitalspitals, Specialty Clinics, Homecare Channel, and OtherHotail

Tratamiento de la alergiaTamaño del mercado

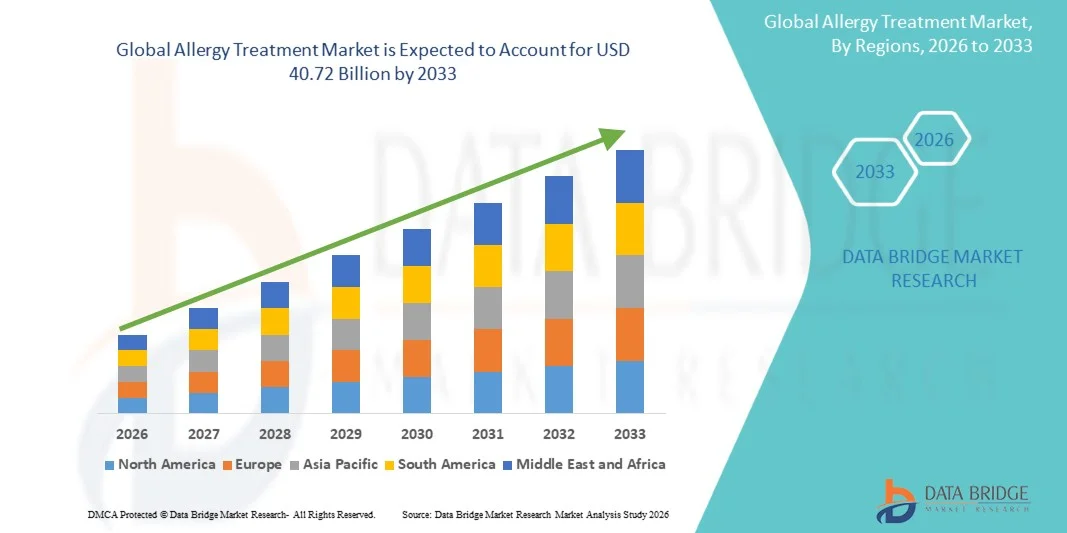

- El tamaño del mercado mundial del tratamiento de la alergia fue valoradoUSD 24.55 billion in 2025y se espera que alcanceUSD 40.72 billion by 2033, en unaCAGR of 6.53%durante el período previsto

- El crecimiento del mercado está impulsado en gran medida por la creciente prevalencia de condiciones alérgicas como la rinitis alérgica, el asma, la dermatitis y las alergias alimentarias, junto con el aumento de la contaminación ambiental y los cambios de los patrones de estilo de vida que están intensificando la exposición al alérgeno en las economías desarrolladas y emergentes.

- Además, el aumento de la conciencia sobre el diagnóstico precoz y la gestión de la alergia a largo plazo, junto con los avances continuos en las inmunoterapias, los biológicos y las opciones de tratamiento selectiva, está mejorando significativamente los resultados de los pacientes y apoyando la adopción generalizada de soluciones avanzadas de tratamiento de la alergia, con lo que la expansión de la industria

Tratamiento de la alergiaMarket Analysis

- Los productos de tratamiento de la alergia, incluidos los antihistamínicos, corticosteroides, inmunoterapia y biológicos, desempeñan un papel crucial en la gestión de una amplia gama de condiciones alérgicas como rinitis alérgica, asma, dermatitis y reacciones inducidas por los alimentos, debido a su eficacia en el control de los síntomas y la mejora de la calidad de vida a largo plazo de los pacientes tanto agudos como crónicos

- La creciente demanda de tratamiento de la alergia se debe principalmente al aumento de la prevalencia mundial de trastornos alérgicos, el aumento de la contaminación ambiental, la rápida urbanización, la modificación de los patrones dietéticos y el aumento de la concienciación respecto del diagnóstico precoz y la gestión eficaz de enfermedades a largo plazo

- América del Norte dominaba el mercado de tratamiento de la alergia con la mayor proporción de ingresos del 42,7% en 2025, con el apoyo de una alta conciencia sobre enfermedades, una infraestructura de salud avanzada, marcos de reembolso sólidos y la presencia de las principales empresas farmacéuticas y biotecnológicas centradas en soluciones avanzadas de biología e inmunoterapia

- Se espera que Asia-Pacífico sea la región de mayor crecimiento en el mercado de tratamiento de la alergia durante el período previsto debido al aumento del acceso a la atención de la salud, el aumento de los niveles de contaminación, la ampliación de la población de los pacientes y la creciente adopción de modernas opciones de diagnóstico y tratamiento de la alergia en las economías emergentes

- El segmento de fármacos antialérgicos dominaba el mercado de tratamiento de alergias con una importante cuota de mercado de 60,4% en 2025, impulsado por la fuerte utilización de antihistamínicos y corticosteroides como terapias de primera línea, amplia disponibilidad en los canales de prescripción y OTC, y su rápida eficacia en la gestión de síntomas alérgicos leves a moderados

Ámbito de presentación de informesSegmentación del mercado de tratamiento de la alergia

|

Atributos |

Tratamiento de alergia claveMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

|

|

Oportunidades de mercado |

· Ampliación de la adopción de terapias biológicas y anticuerpos monoclonales · Aumento de la penetración de los diagnósticos de alergia digital y las plataformas de atención de alergia basadas en la telesalud |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por Data Bridge Market Research también incluyen análisis profundos de expertos, epidemiología de pacientes, análisis de tuberías, análisis de precios y marco regulatorio |

Tendencias del mercado de tratamiento de la alergia

“Rising Shift Toward Biologics and Precision Immunotherapy”

- Una tendencia significativa y aceleradora en el mercado global de tratamiento de alergia es el creciente cambio hacia la inmunoterapia biológica y dirigida, transformando la gestión de condiciones alérgicas moderadas a severas con resultados de tratamiento más precisos y duraderos

- Por ejemplo, las terapias biológicas como el omalizumab se utilizan cada vez más para el asma grave y la urticaria crónica, ofreciendo un mejor control síntoma en comparación con los antihistamínicos convencionales y los corticosteroides

- La expansión de la medicina de precisión está permitiendo el desarrollo de vacunas de alergia específicas para el paciente y terapias de desensibilización que apuntan a respuestas inmunitarias subyacentes en lugar de manejar solamente síntomas

- La integración de herramientas avanzadas de diagnóstico como diagnósticos resueltos por componentes y pruebas de alergia molecular está apoyando una identificación más precisa de alérgenos y mejorando la personalización del tratamiento en grupos de pacientes

- La creciente adopción de plataformas de salud digital y consultas telealérgicas está mejorando el acceso a la atención especializada y permitiendo un seguimiento continuo de las condiciones alérgicas crónicas, especialmente en regiones remotas

- Las tecnologías con ayuda de voz, integradas con plataformas como Amazon Alexa y Google Assistant, están mejorando aún más la comodidad de los usuarios permitiendo a los pacientes establecer recordatorios, síntomas de registro o acceder a información de tratamiento usando comandos de voz sin manos. Esto es especialmente útil para las personas que administran las condiciones alérgicas crónicas a diario

- El aumento de la inversión farmacológica en tecnologías de próxima generación y terapias combinadas está acelerando el desarrollo de soluciones de tratamiento de la alergia más eficaces y de mayor acción en los mercados mundiales

Dinámica del mercado de tratamiento de alergia

Conductor

“Rising Prevalence of Allergic Diseases and Environmental Triggers”

- La creciente carga global de los trastornos alérgicos, junto con el empeoramiento de la contaminación atmosférica y el cambio de las condiciones ambientales, es un importante conductor que acelera la demanda de soluciones eficaces de tratamiento de la alergia en todos los grupos de edad

- Por ejemplo, el aumento de los niveles de contaminación atmosférica urbana y la creciente exposición a alérgenos como el polen y los ácaros del polvo contribuyen a una mayor incidencia de asma, rinitis alérgica y alergias a la piel en todo el mundo

- Aumentar la conciencia entre los pacientes y los proveedores de atención médica acerca del diagnóstico precoz y la gestión a largo plazo de las condiciones alérgicas está dando lugar a una mayor absorción de tratamiento en hospitales y clínicas especializadas.

- Ampliar el acceso a la atención de la salud y mejorar las capacidades de diagnóstico en las economías emergentes están permitiendo la identificación y el tratamiento previos de enfermedades relacionadas con la alergia, apoyando el crecimiento del mercado

- El cambio de las condiciones ambientales, el aumento de los niveles de contaminación y la creciente exposición a alérgenos debido a la urbanización están contribuyendo al aumento de los trastornos alérgicos a nivel mundial. Esto ha dado lugar a un aumento significativo en las consultas médicas y las recetas para antihistamínicos, corticosteroides, descongestionantes e inmunoterapia específica para el alérgeno

- Además, las organizaciones de salud públicas y privadas están llevando a cabo campañas a gran escala para educar a las personas sobre estrategias de gestión y prevención de la alergia. Estos esfuerzos están mejorando las tasas de diagnóstico y la adherencia al tratamiento, contribuyendo aún más a la expansión del mercado

- La creciente preferencia por la eficacia de la gestión de los síntomas y los enfoques de atención preventiva está impulsando aún más la adopción de tratamientos de alergia farmacológicos e inmunoterapia

- Aumentar el gasto sanitario y fortalecer las iniciativas gubernamentales para la gestión de las enfermedades respiratorias y alérgicas están apoyando un mayor acceso a opciones de tratamiento avanzadas en las regiones desarrolladas y en desarrollo

Restraint/Challenge

“High Treatment Costs and Adverse Drug Reactions Concerns”

- Preocupaciones relacionadas con altos costos de tratamiento, especialmente para los biológicos y la inmunoterapia a largo plazo, junto con posibles efectos secundarios de los medicamentos contra la alergia, presentan retos importantes para una mayor penetración del mercado

- Por ejemplo, las terapias biológicas utilizadas para el asma grave y las alergias crónicas a menudo requieren una administración a largo plazo, lo que hace que sean menos accesibles en las regiones sensibles a los precios y de bajos ingresos

- El riesgo de reacciones adversas como somnolencia de antihistamínicos o efectos sistémicos de los corticosteroides puede limitar el cumplimiento del paciente y la adhesión a largo plazo a los regímenes de tratamiento

- Además, la escasez de especialistas en alergias capacitados en varias regiones, en particular en las zonas rurales y subsidiadas. Esto dificulta el diagnóstico precoz y el tratamiento adecuado, lo que da lugar a malos tratos o mala gestión de las condiciones alérgicas

- Otra restricción clave es la vacilación de pacientes hacia la inmunoterapia a largo plazo debido a la necesidad de una administración repetida, posibles efectos secundarios y la duración extendida del tratamiento. Esta falta de alivio inmediato en comparación con tratamientos sintomáticos como los antihistamínicos puede disuadir la adherencia del paciente

- La cobertura limitada de reembolso para terapias avanzadas de alergia en varios países en desarrollo restringe aún más el acceso de los pacientes a opciones innovadoras de tratamiento

- La falta de protocolos de diagnóstico y tratamiento de alergia estandarizados en todas las regiones conduce a resultados de tratamiento inconsistentes y retrasos en la iniciación de terapia apropiada

- Para mantener el crecimiento del mercado a largo plazo será fundamental abordar estos desafíos mediante una mayor accesibilidad, una mayor cobertura de seguros, directrices de atención estandarizadas y terapias de próxima generación más seguras

Alcance del mercado de tratamiento de alergia

El mercado se segmenta por tipo, tratamiento, vía de administración, usuarios finales y canal de distribución.

- Por tipo

Sobre la base del tipo, el mercado de tratamiento de alergia se segmenta en alergia a los ojos, alergia alimentaria, alergia a la piel, asma, rinitis y otros. El segmento de rinitis dominaba el mercado con la mayor cuota de ingresos del 38% en 2025, impulsada por su alta prevalencia global y fuerte asociación con desencadenantes ambientales como polen, polvo y contaminación. La rinitis alérgica es una de las afecciones alérgicas más diagnosticadas tanto en adultos como en niños, lo que conduce al alto consumo de antihistamínicos y corticosteroides nasales. El segmento también se beneficia de la fuerte disponibilidad de OTC de medicamentos para aliviar los síntomas y de aumentar la conciencia sobre el tratamiento temprano para prevenir la progresión en el asma. Las variaciones estacionales y la creciente urbanización contribuyen aún más a las visitas recurrentes de pacientes, sosteniendo la demanda a largo plazo. Además, las directrices clínicas bien establecidas y el diagnóstico fácil apoyan una mayor absorción de tratamiento en hospitales y centros de atención primaria.

Se espera que el segmento de asma sea testigo de la tasa de crecimiento más rápida del 14% entre 2026 y 2033, alimentada por la creciente carga mundial de enfermedades respiratorias crónicas y la creciente exposición a la contaminación atmosférica y alérgenos ocupacionales. Los casos de asma están creciendo rápidamente en las poblaciones urbanas debido al deterioro de la calidad del aire y los cambios de estilo de vida. El segmento también se beneficia de una fuerte innovación en los biológicos y terapias inhaladas que proporcionan un mejor control de enfermedades a largo plazo. Aumentar el uso de inhaladores combinados y terapias de mantenimiento preventivo está mejorando la adherencia y los resultados de los pacientes. Además, el aumento de la conciencia sanitaria y los programas de enfermedades respiratorias dirigidos por el gobierno están acelerando el diagnóstico temprano y la adopción del tratamiento, especialmente en las economías emergentes.

- Por tratamiento

Sobre la base del tratamiento, el mercado se segmenta en medicamentos antialérgicos e inmunoterapia. El segmento de medicamentos antialérgicos dominaba el mercado con la mayor cuota de ingresos del 60,4% en 2025, impulsado por el uso generalizado de antihistamínicos, corticosteroides y decongestantes como terapia de primera línea para múltiples condiciones alérgicas. Estos medicamentos son altamente accesibles a través de canales de prescripción y venta libre, lo que los convierte en la opción de tratamiento más comúnmente utilizada a nivel mundial. Su rápido alivio de los síntomas y su asequibilidad apoyan aún más la adopción fuerte en todos los grupos de pacientes. El segmento también se beneficia de la disponibilidad continua de productos en farmacias minoristas y de las crecientes tendencias de automedicación para condiciones alérgicas leves. Además, la fuerte preferencia médica por el control inmediato de los síntomas sostiene altos volúmenes de prescripción en hospitales y clínicas.

Se espera que el segmento de inmunoterapia sea testigo de la tasa de crecimiento más rápida del 13% entre 2026 y 2033, impulsada por el aumento de la demanda de opciones de tratamiento a largo plazo y de modificación de enfermedades. La inmunoterapia, incluidas las tomas de alergia y las tabletas sublinguales, está ganando tracción debido a su capacidad de reducir la sensibilidad a los alérgenos con el tiempo. La adopción creciente de enfoques de medicina personalizada mejora aún más su relevancia clínica. El aumento de la conciencia entre los pacientes acerca de los ahorros a largo plazo en comparación con el consumo continuo de drogas también está apoyando la demanda. Además, la ampliación de la disponibilidad de extractos de alérgenos estandarizados y de directrices clínicas mejoradas están acelerando la adopción en los sistemas de salud desarrollados y emergentes.

- Por Ruta de Administración

Sobre la base de la vía de administración, el mercado se segmenta en oral, inhalación, intranasal y otros. El segmento oral dominaba el mercado con la mayor cuota de ingresos del 52% en 2025, impulsada por el uso generalizado de antihistamínicos orales y corticosteroides para gestionar múltiples condiciones alérgicas. Los medicamentos orales se prefieren debido a su facilidad de administración, alto cumplimiento de los pacientes y disponibilidad en formatos de prescripción y OTC. Son ampliamente utilizados para síntomas alérgicos leves a moderados como rinitis, urticaria y alergias alimentarias. El segmento también se beneficia de una fuerte distribución de farmacias al por menor y el aumento de las tendencias de autocuidado entre los pacientes. Además, el desarrollo continuo de formulaciones no hacinosas está mejorando su usabilidad y adopción a largo plazo.

Se espera que el segmento de inhalación sea testigo de la tasa de crecimiento más rápida del 14% entre 2026 y 2033, impulsada por la creciente prevalencia del asma y las alergias respiratorias crónicas. Las terapias inhaladas ofrecen la entrega directa de drogas a los pulmones, asegurando un control más rápido y eficaz de los síntomas. La creciente adopción de inhaladores combinados y terapias de inhalación biológica está mejorando los resultados de la gestión de enfermedades. La creciente contaminación ambiental y la creciente sensibilidad respiratoria en las poblaciones urbanas están impulsando aún más la demanda. Además, los avances tecnológicos en los dispositivos inhaladores, incluidos los inhaladores inteligentes con vigilancia digital, están mejorando la adhesión al tratamiento y impulsando el crecimiento del segmento.

- Por End-Users

Sobre la base de los usuarios finales, el mercado se segmenta en hospitales, clínicas especializadas, atención a domicilio y otros. El segmento de hospitales dominaba el mercado con la mayor cuota de ingresos del 45,5% en 2025, impulsada por la alta entrada de pacientes para condiciones alérgicas graves como ataques de asma, anafilaxia y casos de dermatitis crónica que requieren atención especializada. Los hospitales ofrecen instalaciones avanzadas de diagnóstico, atención de emergencia y acceso a los biologicos recetados, lo que los convierte en el tratamiento primario de alergias moderadas a severas. La presencia de profesionales sanitarios capacitados garantiza un diagnóstico preciso y la planificación del tratamiento. Además, el firme apoyo al reembolso en las regiones desarrolladas aumenta aún más la adopción de tratamientos hospitalizados. Los hospitales también actúan como centros clave para iniciar la inmunoterapia y los tratamientos biológicos bajo supervisión médica.

Se espera que el segmento de atención en el hogar sea testigo de la tasa de crecimiento más rápida del 15% de 2026 a 2033, impulsada por la creciente preferencia por la autoadministración de medicamentos contra la alergia y la creciente adopción de terapias de gestión a largo plazo en el hogar. Los pacientes utilizan cada vez más inhaladores portátiles, antihistamínicos orales e inmunoterapia sublingual bajo guía médica remota. El crecimiento en las plataformas de telemedicina y salud digital está apoyando aún más la gestión de la alergia en el hogar. La conveniencia de reducir las visitas hospitalarias y reducir los costos de tratamiento también es alentadora la adopción. Además, los avances en dispositivos inteligentes de monitoreo y tecnologías de salud utilizables están permitiendo un mejor seguimiento de enfermedades en los entornos de atención a domicilio.

- Por canal de distribución

Sobre la base del canal de distribución, el mercado se segmenta en farmacia hospitalaria, farmacia minorista, farmacia en línea y otros. El segmento de farmacia minorista dominaba el mercado con la mayor cuota de ingresos del 45,6% en 2025, impulsado por la fácil accesibilidad de antihistamínicos OTC y medicamentos de alivio de la alergia. Las farmacias minoristas sirven como el principal punto de compra para tratamientos de alergia leve, especialmente para las afecciones alérgicas estacionales. La fuerte presencia de cadenas de farmacia establecidas y redes de distribución generalizadas aumentan la disponibilidad de productos. El segmento también se beneficia de la alta confianza del consumidor y la disponibilidad inmediata de productos sin demoras en la prescripción. Además, el aumento de las tendencias de automedicación y los brotes de alergia estacional refuerzan aún más la demanda de farmacias minoristas.

Se espera que el segmento de farmacia en línea sea testigo de la tasa de crecimiento más rápida del 17% entre 2026 y 2033, impulsada por el aumento de la adopción digital, la comodidad de la entrega por puerta y el aumento de la penetración de las plataformas sanitarias de comercio electrónico. Las farmacias en línea ofrecen fácil acceso a una amplia gama de medicamentos para la alergia, incluyendo los productos de prescripción y OTC. El uso creciente de los teléfonos inteligentes y la conciencia de la salud digital están acelerando aún más la adopción. Los precios competitivos, los servicios de recarga basados en la suscripción y la integración de las teleconsultas están mejorando la retención de clientes. Además, la expansión de plataformas de farmacia en línea reguladas en mercados emergentes está impulsando significativamente el crecimiento de segmentos.

Análisis regional del mercado de tratamiento de la alergia

- América del Norte dominaba el mercado de tratamiento de la alergia con la mayor proporción de ingresos del 42,7% en 2025, con el apoyo de una alta conciencia sobre enfermedades, una infraestructura de salud avanzada, marcos de reembolso sólidos y la presencia de las principales empresas farmacéuticas y biotecnológicas centradas en soluciones avanzadas de biología e inmunoterapia

- Los pacientes de la región se benefician de una amplia disponibilidad de opciones avanzadas de tratamiento, incluyendo biológicos, inmunoterapia y medicamentos antialérgicos basados en recetas, apoyados por sistemas de reembolso bien establecidos y directrices clínicas

- Esta fuerte adopción cuenta además con un alto gasto en salud, una sólida innovación farmacéutica y la presencia de los principales fabricantes de biotecnología y medicamentos centrados en terapias de alergia de próxima generación, lo que convierte a la región en un centro clave para la adopción de tratamientos avanzados

US Allergy Treatment Market Insight

El mercado de tratamiento de la alergia estadounidense capturó la mayor cuota de ingresos del 82% en 2025 en Norteamérica, impulsada por una alta prevalencia de condiciones alérgicas, un fuerte gasto sanitario y una avanzada infraestructura de diagnóstico y tratamiento. Los pacientes del país están priorizando cada vez más el diagnóstico precoz y la gestión a largo plazo de las alergias mediante medicamentos recetados, biológicos y soluciones de inmunoterapia. La creciente adopción de opciones de tratamiento avanzadas, combinadas con una fuerte conciencia de las alergias estacionales y crónicas, apoya aún más la expansión del mercado. Además, la presencia de las principales empresas farmacéuticas y biotecnológicas, junto con una fuerte cobertura de seguros y un amplio acceso a la atención especializada, contribuye significativamente al crecimiento del mercado.

Europe Allergy Treatment Market Insight

Se prevé que el mercado de tratamiento de la alergia en Europa se expanda en un CAGR constante durante todo el período previsto, impulsado principalmente por el aumento de los niveles de contaminación, el aumento de la prevalencia de las alergias respiratorias y los sistemas sanitarios sólidos en las principales economías. La región se beneficia de protocolos de tratamiento bien establecidos y del creciente uso de inmunoterapia para la gestión de la alergia a largo plazo. Los pacientes europeos están adoptando cada vez más medicamentos recetados y de alergia al OTC debido a una mayor conciencia y accesibilidad. Además, los marcos regulatorios de apoyo y las crecientes inversiones en biologicos y terapias avanzadas están fomentando la expansión del mercado en entornos hospitalarios y ambulatorios.

U.K. Allergy Treatment Market Insight

Se prevé que el mercado de tratamiento de la alergia en el Reino Unido crezca en un notable CAGR durante el período de previsión, impulsado por casos crecientes de asma, rinitis alérgica y alergias a la piel, junto con una mayor conciencia del diagnóstico precoz. La demanda de antihistamínicos OTC y terapias de prescripción avanzada está aumentando debido a la comodidad del acceso al tratamiento a través de farmacias y plataformas de salud digital. Las preocupaciones por la contaminación atmosférica y las alergias estacionales también fomentan la adopción constante de tratamientos. Además, la infraestructura sanitaria sólida y la ampliación de los servicios de telemedicina están apoyando una mejor gestión de los pacientes y impulsan el crecimiento del mercado.

Alemania Mercado de tratamiento de alergias

Se espera que el mercado de tratamiento de la alergia de Alemania se expanda en un CAGR considerable durante el período de previsión, alimentado por una alta sensibilidad ambiental, normas sanitarias sólidas y una mayor adopción de soluciones avanzadas de inmunoterapia. El enfoque de Alemania en la medicina de precisión y el diagnóstico de alergia estructurada apoya la detección temprana y la planificación eficaz del tratamiento. Los pacientes están optando cada vez más por terapias que modifiquen la enfermedad a largo plazo para administrar las condiciones alérgicas crónicas. Además, la sólida base de fabricación farmacéutica del país y el énfasis en las biológicas innovadoras están mejorando la disponibilidad de tratamiento y apoyando el crecimiento sostenido del mercado.

Mercado de Tratamiento de la Alergia Asia-Pacífico

El mercado de tratamiento de la alergia en Asia y el Pacífico está preparado para crecer en la CAGR más rápida del 13 al 15% durante el período de previsión de 2026 a 2033, impulsado por la creciente urbanización, el empeoramiento de la contaminación atmosférica y el aumento de la prevalencia de enfermedades alérgicas en los países densamente poblados. La región es testigo de la creciente adopción de tratamientos modernos de alergias apoyados por la mejora de la infraestructura sanitaria y el aumento de la conciencia. Los gobiernos también están centrándose en ampliar el acceso a los servicios de atención respiratoria y de alergia, apoyando aún más el crecimiento del mercado. Además, la creciente disponibilidad de medicamentos genéricos asequibles y las redes de distribución farmacéutica en expansión están haciendo que los tratamientos sean más accesibles a una base de población más amplia.

Mercado de tratamiento de alergia Japón

El mercado de tratamiento de la alergia al Japón está cobrando impulso debido a altas tasas de alergias de polen estacional, sistemas avanzados de salud y un fuerte énfasis en la atención preventiva. Los pacientes están adoptando cada vez más antihistamínicos, aerosoles nasales y soluciones de inmunoterapia para la gestión de la alergia a largo plazo. La población envejecida del país también contribuye a una mayor demanda de opciones de tratamiento fáciles de administrar y bien toleradas. Además, la integración de diagnósticos avanzados y enfoques de tratamiento personalizados está mejorando los resultados clínicos y apoyando el crecimiento constante del mercado.

India Allergy Treatment Market Insight

El mercado de tratamiento de la alergia en la India representó la mayor parte de los ingresos del mercado en Asia y el Pacífico en 2025, atribuida a la rápida urbanización, el aumento de los niveles de contaminación y una creciente población de clase media con mayor conciencia de la salud. La demanda de antihistamínicos asequibles y medicamentos para la alergia a la prescripción se está expandiendo significativamente en las zonas urbanas y semiurbanas. Las iniciativas gubernamentales encaminadas a mejorar la salud respiratoria y ampliar el acceso a la atención de la salud están apoyando aún más el crecimiento del mercado. Además, la creciente penetración de las farmacias, las plataformas de comercio electrónico y los servicios de telemedicina hace que los tratamientos de alergia sean más accesibles en todo el país.

Mercado de tratamiento de la alergia Compartir

La industria del tratamiento de la alergia está dirigida principalmente por empresas bien establecidas, incluyendo:

- ALK-Abelló A/S (Dinamarca)

- Stallergenes Greer plc (Suiza)

- Allergy Therapeutics plc (U.K.)

- HAL Allergy Group (Países Bajos)

- DBV Technologies S.A. (Francia)

- LETI Pharma S.L.U. (España)

- Aimmune Therapeutics, Inc. (Estados Unidos)

- Regeneron Pharmaceuticals, Inc. (U.S.)

- Sanofi (Francia)

- AbbVie Inc. (Estados Unidos)

- Pfizer Inc. (U.S.)

- GSK plc (U.K.)

- Novartis AG (Suiza)

- Merck & Co., Inc. (U.S.)

- Bayer AG (Alemania)

- Teva Pharmaceutical Industries Ltd. (Israel)

- AstraZeneca (Reino Unido)

- Circassia Pharmaceuticals plc (U.K.)

- HollisterStier Allergy (U.S.)

¿Cuáles son los avances recientes en el mercado mundial de tratamiento de la alergia

- En febrero de 2026, la FDA de EE.UU. aprobó Dupixent (dupilumab) para rinosinusitis fúngica alérgica (AFRS), ampliando su uso en enfermedades inflamatorias alérgicas crónicas. La aprobación extiende su aplicación más allá del asma y la dermatitis atópica en raras condiciones alérgicas relacionadas con el ENT, fortaleciendo el papel de la inhibición de la vía IL-4/IL-13 en el tratamiento de alergia de precisión. Este hito destaca la creciente confianza regulatoria en los biológicos para trastornos alérgicos complejos

- En junio de 2025, los resultados del ensayo clínico del estudio EVEREST Phase 4 demostraron que Dupixent mostró una eficacia superior en comparación con Xolair en rinosinusitis crónica con pólipos nasales (CRSwNP). El estudio destacó mejores resultados en el control de síntomas y la función respiratoria, reforzando el liderazgo del dupilumab en las enfermedades alérgicas inflamatorias tipo 2. Se espera que las conclusiones influyan en las futuras directrices de tratamiento y prescriban las tendencias a nivel mundial

- En abril de 2025, la FDA aprobó Dupixent para el tratamiento de la urticaria crónica espontánea (CSU) en pacientes con respuesta inadecuada a los antihistamínicos. Esto expandió su uso en una enfermedad de la piel alérgica, mejorando las opciones terapéuticas para pacientes con urticaria persistente e inflamación de la piel relacionada con la inmune. La aprobación fortaleció aún más la adopción biológica en el tratamiento de la alergia dermatológica

- En marzo de 2025, un biosimilar omalizumab (CT-P39) recibió aprobación reglamentaria, lo que marcó un paso significativo para mejorar la asequibilidad y el acceso a terapias biológicas dirigidas por IgE. Se espera que el lanzamiento biosimilar aumente la adopción de biológicas en asma grave y urticaria crónica reduciendo los costos de tratamiento. Este desarrollo apoya una mayor penetración de la inmunoterapia avanzada en la gestión de la alergia

- En septiembre de 2024, la FDA aprobó lebrikizumab para el tratamiento de la dermatitis atópica moderada a constante en pacientes mayores de 12 años. El inhibidor IL-13 amplía las opciones biológicas para enfermedades de la piel alérgicas, mejorando el control de enfermedades a largo plazo y reduciendo la dependencia de los corticosteroides sistémicos. Esta aprobación refleja el rápido avance de las terapias de inmunología específicas en el tratamiento de la alergia

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.