Global Ambulatory Specialty Care Networks Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

4.28 Billion

USD

12.73 Billion

2025

2033

USD

4.28 Billion

USD

12.73 Billion

2025

2033

| 2026 –2033 | |

| USD 4.28 Billion | |

| USD 12.73 Billion | |

| % | |

|

Global Ambulatory Specialty Care Networks Market, By Service Type (Diagnostic Services, Treatment Services, Consultation Services, Preventive & Wellness Services, and Rehabilitation Services), Speciality Area (Cardiology, Orthopedics, Ophthalmology, Gastroenterology, Dermatology, Gynecology, ENT, Neurology, Oncology, Pain Management, and Others), Facility Type (Ambulatory Surgery Centers

Ambulatory Specialty Care Networks MarketSinopsis

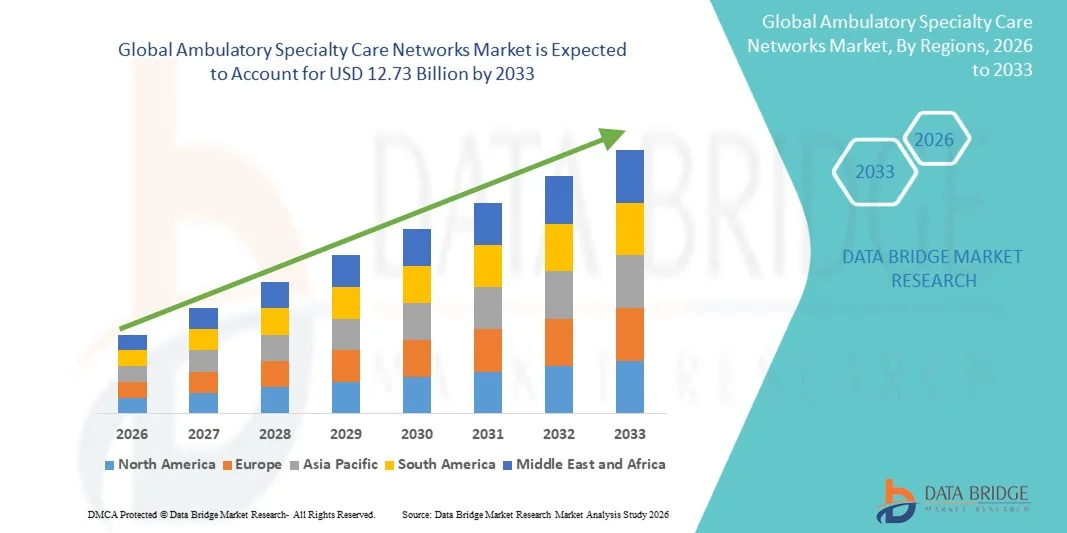

Se valoró el mercado de las redes de especialidad ambulatoriaUSD 4.28 billion in 2025y se prevé que alcanceUSD 12.73 billion by 2033, creciendo en unCAGR of 14.60% from 2026 to 2033El mercado está siendo testigo de un crecimiento constante impulsado por el creciente cambio de los modelos de atención ambulatoria a los pacientes, el aumento de la prevalencia de enfermedades crónicas que requieren una gestión a largo plazo de la especialidad, y la creciente demanda de sistemas de atención de la salud rentables y accesibles.

La ampliación de las iniciativas de atención basada en el valor, junto con los avances en la salud digital, la telemedicina y las plataformas integradas de coordinación de la atención, está acelerando aún más la adopción de redes ambulatorias de atención especial. Los hospitales, grupos médicos y proveedores corporativos de atención médica están formando cada vez más centros de atención ambulatoria basados en la red para mejorar los resultados de los pacientes, reducir la congestión hospitalaria y reducir los costos generales de atención al mismo tiempo que garantizan una atención continua y especializada.

Principales tendencias del mercado "

- América del Norte dominaba el mercado de las redes de atención especializada ambulatoria con la mayor proporción de ingresos del 38,6% en 2025, con el apoyo de una infraestructura de atención ambulatoria altamente desarrollada, una fuerte presencia de sistemas integrados de salud y una rápida adopción de modelos de atención basados en el valor.

- El segmento de Servicios de Tratamiento encabezó el mercado con una participación del 46,8% en 2025, impulsada por el creciente cambio de procedimientos médicos complejos, como cirugías mínimamente invasivas, terapias de infusión y intervenciones crónicas de enfermedades a entornos ambulatorios

- Se espera que Asia-Pacífico sea la región de crecimiento más rápido de 2026 a 2033, que se expanda en una CAGR de 8,1%, alimentada por el aumento del gasto sanitario, la expansión de las redes hospitalarias privadas, el aumento de la carga de enfermedades crónicas y el rápido desarrollo de clínicas especializadas en países como China y la India.

- Los Servicios de Diagnóstico son el tipo de servicio más rápido, proyectado para registrar un CAGR de 8,4%, lo que refleja el aumento de la demanda de detección temprana de enfermedades y detección preventiva de la salud.

- El segmento de Cardiología dominó la categoría de área de especialidad con una cuota de ingresos del 29,4% en 2025, liderada por el aumento global de enfermedades cardiovasculares y la creciente necesidad de atención cardiaca ambulatoria a largo plazo.

- Los Centros de Cirugía Ambula representaron el 44,2% del mercado, preferido por la creciente preferencia por procedimientos quirúrgicos rentables del mismo día. Las ASC proporcionan una atención quirúrgica eficiente con menores requisitos de estancia hospitalaria y menor riesgo de infección.

- El segmento de Clínicas de Especialidad es la categoría de tipo de instalación de mayor crecimiento, con un CAGR del 7,9%, impulsado por la creciente demanda de atención ambulatoria específica para enfermedades.

Tamaño del mercado

- Valor mundial del mercado (2025): 4.28 dólares

- Valor de mercado esperado (2033): USD 12.73 millones

- CAGR prefabricado (2026–2033): 14.60%

- Región líder en 2025: América del Norte

- Región de crecimiento más rápida: Asia Pacífico

Report Scope and Ambulatory Specialty Care Networks MarketSegmentation

|

Atributos |

Ambulatory Specialty Care Networks KeyMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

·CVS Health(U.S.) ·UnitedHealth Group(U.S.) ·Kaiser Permanente(U.S.) ·HCA Healthcare(U.S.) ·Tenet Healthcare(U.S.) · Sanidad Trinidad (EE.UU.) · CommonSpirit Health (U.S.) · Providence (U.S.) · Clínica Mayo (EE.UU.) · Clínica Cleveland (U.S.) · Salud Intermountain (EE.UU.) · Ascensión (U.S.) · Socios de Cirugía (U.S.) · Grupo de Salud Privia (Estados Unidos) · Salud Agilon (EE.UU.) · ChenMed (U.S.) · DaVita Inc. (U.S.) · Humana (U.S.) · Apollo Hospitals Enterprise Ltd (India) · Ramsay Health Care (Australia) |

|

Oportunidades de mercado |

· Ampliación de modelos de atención hospitalaria e híbrida ambulatoria · Integración del soporte de decisiones clínicas impulsado por AI y analítica predictiva · Crecimiento rápido en los programas de pago en paquetes dirigidos por empleadores y respaldados por seguros |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por Data Bridge Market Research también incluyen análisis profundos de expertos, epidemiología de pacientes, análisis de tuberías, análisis de precios y marco regulatorio. |

Ambulatory Specialty Care Networks Market Trends

Tendencia: Ampliación de redes integradas de pacientes ambulatorios

Los proveedores de atención de salud están formando cada vez más redes integradas de atención de especialidades ambulatorias que combinan múltiples disciplinas como cardiología, ortopédicos y oncología bajo un sistema unificado de pacientes ambulatorios para mejorar la coordinación de la atención y los resultados de los pacientes. Estas redes aprovechan registros electrónicos compartidos de salud y sistemas centralizados de remisión para simplificar el flujo de pacientes, reducir la duplicación de diagnósticos y mejorar la continuidad de la atención en todas las especialidades. El modelo también cuenta con estructuras de reembolso basadas en el valor que recompensan la eficiencia y la gestión a largo plazo de los pacientes, mientras que las plataformas digitales permiten una comunicación perfecta entre especialistas y proveedores de atención primaria. Por ejemplo, los grandes sistemas hospitalarios están consolidando clínicas especializadas independientes en redes de pacientes ambulatorios unificadas para mejorar la eficiencia y la coherencia de la prestación de cuidados.

Ambulatory Specialty Care Networks Market Dynamics

Conductor de mercado clave: Cambio de ida de pacientes ambulatorios

La creciente preferencia por la atención ambulatoria a través de la hospitalización tradicional de pacientes hospitalizados está impulsando significativamente el crecimiento de las redes de atención de especialidades ambulatorias, ya que los pacientes y los beneficiarios buscan opciones de tratamiento de menor costo, alta calidad y más conveniente. Los avances en procedimientos mínimamente invasivos, las mejores tecnologías de diagnóstico y los protocolos mejorados de atención postaguda permiten realizar tratamientos más complejos de manera segura en entornos ambulatorios. Este cambio se ve reforzado aún más por los proveedores de seguros que promueven modelos de reembolso ambulatorios y hospitales que expanden centros especializados por satélite para reducir la carga ambulatoria y optimizar la utilización de recursos. Por ejemplo, los sistemas sanitarios están reubicando procedimientos quirúrgicos electivos como ortopédicos y gastroenterología en centros ambulatorios para mejorar la eficiencia.

Restricción clave / desafío: Fragmentación y falta de interoperabilidad en todas las redes de cuidado

Un reto importante en el mercado de las redes ambulatorias de atención especial es la fragmentación de los sistemas sanitarios y la interoperabilidad limitada entre diferentes proveedores, lo que restringe el intercambio de datos de pacientes sin problemas y la planificación coordinada del tratamiento. Muchos proveedores de especialidades ambulatorias operan en plataformas digitales separadas, lo que da lugar a ineficiencias en el seguimiento de pacientes, diagnósticos retrasados y duplicación de pruebas clínicas. Además, las limitaciones reglamentarias y la adopción incoherente de sistemas de registro electrónico de la salud complican aún más la integración en todas las redes. Por ejemplo, las clínicas especializadas independientes a menudo tienen dificultades para compartir datos de pacientes en tiempo real con sistemas de propiedad hospitalaria, lo que da lugar a una prestación de cuidados fragmentados en distintas regiones.

Oportunidad de mercado clave: Ampliación de la coordinación de la atención de inteligencia artificial y gestión de pacientes predictivos

La integración de la inteligencia artificial y la analítica predictiva presenta una oportunidad significativa para las redes de atención de especialidades ambulatorias para mejorar la gestión del paciente, optimizar la asignación de recursos y mejorar la toma de decisiones clínicas. Las herramientas impulsadas por AI pueden analizar historias de pacientes, predecir progresión de enfermedades y apoyar vías de tratamiento personalizadas a través de múltiples especialidades dentro de una red. Las plataformas basadas en la nube permiten además el seguimiento y la coordinación en tiempo real entre los proveedores, la mejora de la eficiencia y la reducción de las readmisiones hospitalarias. Por ejemplo, las redes sanitarias están implementando sistemas de coordinación de la atención impulsados por IA para identificar pacientes de alto riesgo temprana y proactivamente gestionar la progresión crónica de enfermedades.

Ambulatory Specialty Care Networks Market Scope

El mercado de las redes de atención especializada ambulatoria se segmenta por tipo de servicio, área especializada, tipo de instalación y usuario final.

- Por tipo de servicio

Sobre la base del tipo de servicio, el Mercado de Redes de Atención Especializada Ambula está segmentado en servicios de diagnóstico, servicios de tratamiento, servicios de consulta, servicios preventivos y de bienestar y servicios de rehabilitación. El segmento de Servicios de Tratamiento dominaba el mercado con una proporción del 46,8% en 2025, impulsado por el creciente cambio de procedimientos médicos complejos como cirugías mínimamente invasivas, terapias de infusión y intervenciones crónicas de enfermedades en entornos ambulatorios. Estos servicios son ampliamente preferidos debido a menores costos de hospitalización, tiempos de recuperación más rápidos y mayor comodidad del paciente. La creciente adopción de procedimientos quirúrgicos del mismo día en especialidades como ortopédicos, cardiología y gastroenterología está fortaleciendo aún más la demanda. La expansión de centros de cirugía ambulatoria y clínicas especializadas también aumenta la utilización de servicios basados en el tratamiento. La integración de tecnologías médicas avanzadas en entornos ambulatorios está mejorando la eficiencia procesal. El aumento de las presiones de costos sanitarios están empujando a los prestamistas y proveedores hacia modelos de tratamiento ambulatorio.

Se espera que el segmento de Servicios de Diagnóstico sea testigo del crecimiento más rápido del 2026 al 2033, con un CAGR del 8,4%, impulsado por el aumento de la demanda de detección temprana de enfermedades y detección preventiva de la salud. El aumento de la prevalencia de enfermedades crónicas está acelerando la necesidad de servicios frecuentes de imágenes, pruebas de laboratorio y patología en entornos ambulatorios. Los avances en el diagnóstico de puntos de atención y la imagen de IA permiten mejorar significativamente la precisión y la velocidad del diagnóstico. La creciente adopción de centros de diagnóstico descentralizados está ampliando la accesibilidad en las regiones urbanas y semiurbanas. La integración de los diagnósticos con las redes de atención especializada está mejorando la planificación coordinada del tratamiento. Aumentar el énfasis en los programas de salud preventiva está apoyando aún más el crecimiento del segmento.

- Por Zona de Especialidad

Sobre la base de la especialidad, el mercado se segmenta en cardiología, ortopédicos, oftalmología, gastroenterología, dermatología, ginecología, ENT, neurología, oncología, manejo del dolor y otros. El segmento de Cardiología dominó el mercado en 2025 con una proporción del 29,4%, impulsado por el aumento global de las enfermedades cardiovasculares y la creciente necesidad de atención cardiaca ambulatoria a largo plazo. Las redes abultadoras son ampliamente utilizadas para el monitoreo diagnóstico, la atención postoperatoria y la gestión crónica de condiciones como hipertensión y insuficiencia cardíaca. La expansión de las imágenes cardiacas ambulatorias, las pruebas de estrés y los procedimientos basados en catéteres está apoyando aún más el crecimiento. La adopción fuerte de monitorización de pacientes remotos y dispositivos cardíacos portátiles está mejorando la entrega continua de atención. Los hospitales están cambiando cada vez más programas de rehabilitación cardíaca a las redes ambulatorias. El alto volumen de pacientes y los requisitos de tratamiento a largo plazo hacen de la cardiología el segmento de especialidad principal.

Se espera que el segmento ortopédico sea testigo del crecimiento más rápido del 2026 al 2033, con una CAGR del 8,1%, impulsado por el aumento de los casos de trastornos musculoesqueléticos, lesiones deportivas y problemas comunes relacionados con la población. El aumento de la preferencia por las cirugías ortopédicas mínimamente invasivas permite procedimientos de descarga del mismo día en los centros ambulatorios. Los avances en artroscopia, cirugía asistida por robot y técnicas de manejo del dolor están mejorando la viabilidad ambulatoria. La creciente demanda de terapia física y rehabilitación postquirúrgica está impulsando aún más este segmento. La ampliación de las clínicas ortopédicas especializadas está mejorando la accesibilidad y reduciendo la dependencia hospitalaria. El aumento del gasto sanitario en condiciones relacionadas con la movilidad está acelerando la adopción.

- Por tipo de instalación

Sobre la base del tipo de instalación, el mercado se segmenta en centros de cirugía ambulatoria, clínicas especializadas, centros de diagnóstico e imágenes, departamentos hospitalarios ambulatorios y centros de atención urgente. El segmento Centros de Cirugía Ambula (ASCs) dominaba el mercado en 2025 con una proporción de 44.2%, impulsado por el aumento de la preferencia por procedimientos quirúrgicos rentables de un mismo día. Las ASC proporcionan una atención quirúrgica eficiente con menores requisitos de estancia hospitalaria y menor riesgo de infección. La adopción fuerte en los procedimientos ortopédicos, oftalmológicos y gastroenterología está impulsando la utilización. La integración con redes hospitalarias y proveedores de seguros está reforzando aún más su papel en los sistemas de atención sanitaria. Los avances tecnológicos en el equipo quirúrgico y las técnicas de anestesia están expandiendo las capacidades procesales. El alto rendimiento de los pacientes y la eficiencia operativa hacen de las ASCs el tipo de instalación dominante.

Se espera que el segmento de Clínicas de Especialidad sea testigo del crecimiento más rápido de 2026 a 2033, con un CAGR del 7,9%, impulsado por la creciente demanda de atención ambulatoria específica para enfermedades. Aumentar la prevalencia de las condiciones crónicas es fomentar el establecimiento de clínicas enfocadas para cardiología, dermatología y atención neurológica. Las clínicas especializadas ofrecen vías de tratamiento personalizadas y un mejor compromiso del paciente. La integración de la salud digital y las capacidades de teleconsultación están mejorando la accesibilidad y la eficiencia. Las crecientes inversiones de proveedores privados de atención médica están expandiendo las redes clínicas a nivel mundial. El aumento de la demanda de atención conveniente y localizada está acelerando la adopción.

- Por Usuario final

Sobre la base del usuario final, el mercado se segmenta en adultos, población geriátrica, pediatría y empresa. El segmento de población adulta dominó el mercado en 2025 con una proporción del 57,6%, impulsado por una alta prevalencia de enfermedades crónicas, trastornos del estilo de vida y una mayor utilización del tratamiento ambulatorio. Los adultos representan la base principal de usuarios para servicios especiales como cardiología, ortopédicos y gastroenterología. El aumento de la conciencia sanitaria y las tendencias de diagnóstico precoz están aumentando aún más el consumo de servicios. La cobertura de los seguros relacionados con el empleo también presta apoyo a una mayor utilización de la atención ambulatoria. La expansión de programas de detección preventiva dirigidos a adultos está fortaleciendo la demanda. Este segmento sigue siendo el principal contribuyente de ingresos en las redes ambulatorias.

Se espera que el segmento de población geriátrica sea testigo del crecimiento más rápido del 2026 al 2033, con una CAGR del 8,6%, impulsada por el envejecimiento de la población mundial y la mayor incidencia de las condiciones crónicas relacionadas con la edad. Los pacientes de edad requieren consultas especiales frecuentes, gestión de enfermedades a largo plazo y servicios de rehabilitación. Se prefieren modelos de atención ambulatoria debido a la reducción de los riesgos de hospitalización y la mejora de la accesibilidad. La ampliación de los servicios ambulatorios relacionados con el hogar está respaldando aún más este segmento. Aumentar el gasto sanitario en atención de ancianos es impulsar la adopción. La integración de los programas de vigilancia remota y atención crónica está acelerando el crecimiento.

Ambulatory Specialty Care Networks Market Regional Analysis

América del Norte dominaba el mercado de las redes de atención especializada ambulatoria con la mayor proporción de ingresos del 38,6% en 2025, con el apoyo de una infraestructura de atención ambulatoria altamente desarrollada, una fuerte presencia de sistemas integrados de salud y una rápida adopción de modelos de atención basados en el valor. La región también se beneficia de los altos gastos de salud, la integración digital avanzada de salud y la rápida expansión de centros de cirugía ambulatoria y clínicas especializadas. El aumento de la prevalencia de enfermedades crónicas y la fuerte cobertura de seguros para los servicios ambulatorios siguen reforzando la demanda. El mayor hincapié en la prestación de cuidados eficiente en función de los costos y la reducción de la carga hospitalaria refuerza aún más la posición de liderazgo de América del Norte en el mercado mundial.

U.S. Ambulatory Specialty Care Networks Market Insight

El mercado de las redes de atención ambulatoria de EE.UU. está presenciando un fuerte crecimiento debido al aumento de la digitalización de la salud, la creciente demanda de servicios especializados ambulatorios y la expansión de grandes sistemas de salud integrados. La infraestructura sanitaria madura del país, junto con una fuerte penetración de modelos de atención impulsados por el seguro, está impulsando la adopción generalizada de centros de cirugía ambulatoria y clínicas especializadas. La creciente prevalencia de enfermedades crónicas como los trastornos cardiovasculares y la diabetes está acelerando aún más la utilización de la atención ambulatoria. Además, la atención cada vez mayor en el reembolso basado en el valor y la contención de costos está empujando a los proveedores a cambiar los procedimientos de los hospitales hospitalarios a los entornos ambulatorios. La rápida adopción de telesalud y la vigilancia remota de los pacientes también está mejorando la coordinación de la atención en las redes especializadas.

Europe Ambulatory Specialty Care Networks Market Insight

El mercado de las redes de atención especializada ambulatoria de Europa sigue siendo un importante contribuyente a los ingresos mundiales, impulsados por sistemas de atención pública sólidos, la población envejecida y el aumento de la demanda de una prestación eficiente de atención ambulatoria. El uso generalizado de sistemas de remisión estructurados y vías de atención integradas está apoyando la ampliación de las redes de atención especializada en toda la región. Los gobiernos están promoviendo activamente modelos de tratamiento ambulatorio para reducir la congestión hospitalaria y mejorar la eficiencia sanitaria. El aumento de la adopción de plataformas de salud digital y registros electrónicos de salud está mejorando aún más la coordinación entre los especialistas. El aumento de la carga de las enfermedades crónicas y la creciente atención a la salud preventiva siguen fortaleciendo el crecimiento del mercado en toda Europa.

U.K. Ambulatory Specialty Care Networks Market Insight

El mercado de las redes de atención ambulatoria de los Estados Unidos está experimentando un crecimiento constante, respaldado por fuertes reformas del Servicio Nacional de Salud (NHS), una demanda creciente de servicios ambulatorios y una mayor atención a la reducción de los tiempos de espera hospitalarios. La expansión de las clínicas especializadas comunitarias está mejorando el acceso a cardiología, ortopedia y servicios de diagnóstico. La creciente inversión en infraestructura de salud digital está mejorando la coordinación de la atención y la gestión de los pacientes en redes. El país también está presenciando una mayor adopción de soluciones de telemedicina y vigilancia remota para apoyar la gestión crónica de enfermedades. El énfasis en la prestación de atención médica eficiente en función del costo está impulsando aún más el cambio hacia los modelos de atención ambulatoria.

Alemania Ambulatory Specialty Care Networks Market Insight

El mercado de las redes de atención especializada ambulatoria de Alemania se está expandiendo constantemente debido a un fuerte sistema hospitalario, una infraestructura médica avanzada y un creciente cambio hacia los modelos de tratamiento ambulatorio. La población envejecida del país y la alta prevalencia de enfermedades crónicas están impulsando la demanda de atención continua de especialidades fuera de los centros hospitalarios. Cada vez se están adoptando redes integradas de atención para mejorar la eficiencia y reducir la carga ambulatoria. El firme apoyo regulatorio para los procedimientos quirúrgicos ambulatorios aumenta aún más la expansión del mercado. Además, la creciente adopción de soluciones de salud digital y registros electrónicos de pacientes está mejorando la coordinación entre los proveedores de atención especializada.

Asia-Pacific Ambulatory Specialty Care Networks Market Insight

Se espera que el mercado de las redes de atención ambulatoria de Asia y el Pacífico experimente un rápido crecimiento, impulsado por el aumento del gasto sanitario, la ampliación de la infraestructura sanitaria privada y el aumento de la carga de las enfermedades crónicas. La creciente urbanización y la mejora del acceso a los servicios de atención especializada están acelerando la adopción de atención ambulatoria en países como China, India y Japón. Los gobiernos están invirtiendo cada vez más en la modernización de la salud y la ampliación de la atención ambulatoria para reducir el hacinamiento hospitalario. El aumento de la conciencia respecto a la atención preventiva y el diagnóstico precoz está respaldando aún más la demanda. Además, la adopción rápida de la salud digital y la integración de la telemedicina están fortaleciendo el desarrollo de la red de atención especializada en toda la región.

Japón Ambulatory Specialty Care Networks Market Insight

El mercado de las redes de atención especial ambulatoria del Japón es testigo de un crecimiento constante debido a su población envejecida y a su fuerte enfoque en sistemas eficientes de atención de la salud. El aumento de la demanda de gestión crónica de enfermedades y de atención especial a largo plazo está impulsando la utilización de servicios ambulatorios. Los hospitales y las clínicas están adoptando cada vez más modelos integrados de atención para mejorar la coordinación y reducir la dependencia de los pacientes. La adopción avanzada de tecnologías de salud digital y registros médicos electrónicos está mejorando la supervisión y eficiencia de la atención de los pacientes. El fuerte énfasis en la atención preventiva y el diagnóstico precoz está apoyando aún más la expansión del mercado.

China Ambulatory Specialty Care Networks Market Insight

El mercado de las redes de atención especializada ambulatoria de China está creciendo rápidamente, impulsado por la expansión de la infraestructura sanitaria, el aumento de la población urbana y la creciente demanda de servicios de atención especiales asequibles. Las reformas gubernamentales en materia de salud alientan el desarrollo de sistemas de atención ambulatoria para reducir la presión sobre los hospitales. El rápido crecimiento de los proveedores privados de salud y de las clínicas especializadas está apoyando aún más la expansión del mercado. El aumento de la prevalencia de enfermedades crónicas y la creciente conciencia de la atención preventiva de la salud están impulsando la demanda de una gestión continua ambulatoria. Además, una fuerte adopción de plataformas de salud digital y servicios de telemedicina está acelerando el desarrollo de redes integradas de atención especializada.

Ambulatory Specialty Care Networks Market Share

La industria de las Redes de Atención Especializada Ambula está dirigida principalmente por empresas bien establecidas, incluyendo:

- CVS Health (Estados Unidos)

- UnitedHealth Group (Estados Unidos)

- Kaiser Permanente (U.S.)

- HCA Healthcare (Estados Unidos)

- Tenet Healthcare (Estados Unidos)

- Trinity Health (Estados Unidos)

- CommonSpirit Health (Estados Unidos)

- Providence (U.S.)

- Clínica Mayo (EE.UU.)

- Cleveland Clinic (Estados Unidos)

- Intermountain Health (Estados Unidos)

- Ascensión (U.S.)

- Socios de Cirugía (U.S.)

- Privia Health Group (Estados Unidos)

- Agilon Health (Estados Unidos)

- ChenMed (Estados Unidos)

- DaVita Inc. (U.S.)

- Humana (U.S.)

- Apollo Hospitals Enterprise Ltd (India)

- Ramsay Health Care (Australia)

Novedades en el mercado de las redes de especialidad Ambulatoria

- En marzo de 2023, CVS Health, una empresa líder de salud estadounidense, completó la adquisición de Oak Street Health, un proveedor de atención primaria y ambulatoria basado en el valor, para ampliar su red de atención ambulatoria y fortalecer sus capacidades de atención especializada. La adquisición mejora la capacidad de CVS para proporcionar servicios integrados de salud basados en la comunidad para pacientes con enfermedades crónicas y poblaciones de Medicare, reforzando su estrategia de atención ambulatoria a largo plazo

- En mayo de 2023, CVS Health anunció la finalización de su adquisición de Signify Health, un importante proveedor de servicios de atención interna y ambulatoria, ampliando su red de atención basada en el valor y servicio ambulatorio en los Estados Unidos. La integración refuerza la capacidad de CVS para ofrecer cuidados coordinados a través de grupos médicos, servicios basados en el hogar y programas de pacientes ambulatorios especializados, mejorando el acceso al paciente y la continuidad del cuidado

- En diciembre de 2022, UnitedHealth Group completó la adquisición de LHC Group, un proveedor líder en salud doméstica y atención ambulatoria, ampliando significativamente la red de atención ambulatoria y postaguda de Optum en todo Estados Unidos. El acuerdo mejora la capacidad de atención integrada, en particular para los pacientes ancianos y enfermos crónicos que requieren atención continua de especialidades fuera de los hospitales

- En abril de 2022, Optum, parte del UnitedHealth Group, completó la adquisición de Atrius Health, una importante red de atención ambulatoria dirigida por médicos en Massachusetts, fortaleciendo su presencia en la entrega integrada de cuidados especiales. La adquisición apoya la ampliación de modelos de atención basados en el valor y mejora la coordinación entre los servicios de especialidades ambulatorias, incluyendo cardiología y oncología

- En noviembre de 2021, Walgreens Boots Alliance y VillageMD ampliaron su asociación abriendo nuevas clínicas de atención primaria y ambulatoria coubicadas en los Estados Unidos, aumentando significativamente el acceso a servicios de especialidad ambulatoria y gestión crónica de enfermedades. La expansión apoya la estrategia de Walgreens para construir una red nacional integrada de atención ambulatoria que combina servicios de farmacia y médicos

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.