Global Amyloid Neuropathy Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

192.65 Billion

USD

280.32 Billion

2024

2032

USD

192.65 Billion

USD

280.32 Billion

2024

2032

| 2025 –2032 | |

| USD 192.65 Billion | |

| USD 280.32 Billion | |

| % | |

|

Segmentación del mercado mundial de la neuropatía amiloide por tipo (hereditaria y adquirida), síntomas (periféricos y autonómicos), sexo (masculino y femenino), diagnóstico (biopsia de tejido, pruebas genéticas y otros), tratamiento (medicamentos, cirugía y otros), usuarios finales (hospitales, clínicas especializadas, atención domiciliaria y otros), canal de distribución (licitación directa, farmacia hospitalaria, farmacia minorista, farmacia en línea y otros): tendencias del sector y previsiones hasta 2032.

Tamaño del mercado de la neuropatía amiloide

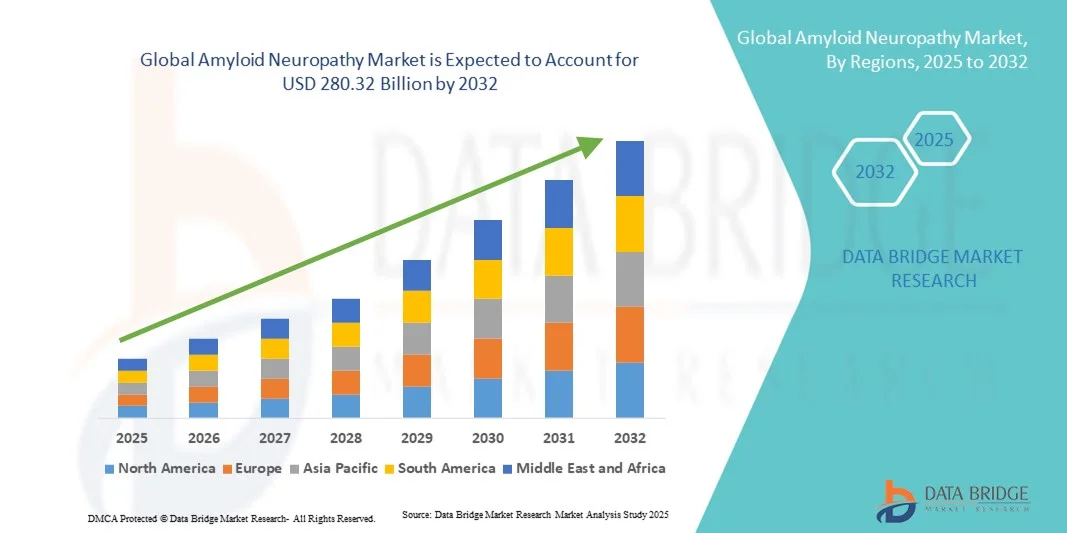

- El tamaño del mercado mundial de la neuropatía amiloide se valoró en 192.650 millones de dólares en 2024 y se espera que alcance los 280.320 millones de dólares en 2032 , con una tasa de crecimiento anual compuesta (TCAC) del 4,80% durante el período de previsión.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de la amiloidosis hereditaria y sistémica, junto con una mayor concienciación sobre el diagnóstico precoz y el tratamiento de la neuropatía amiloide en los distintos entornos clínicos.

- Además, la creciente inversión en terapias innovadoras, técnicas de diagnóstico avanzadas y opciones de cuidados paliativos está acelerando la adopción de tratamientos para la neuropatía amiloide, impulsando así significativamente el crecimiento del sector.

Análisis del mercado de la neuropatía amiloide

- La neuropatía amiloide, una afección progresiva que afecta a los nervios periféricos, está recibiendo cada vez más atención debido a una mayor concienciación, avances en el diagnóstico y el desarrollo de nuevas opciones de tratamiento tanto en el ámbito clínico como en el de la investigación.

- La creciente demanda de terapias efectivas y soluciones de diagnóstico precoz se debe principalmente a la mayor concienciación de los pacientes, la creciente prevalencia y la preferencia cada vez mayor por opciones de tratamiento dirigidas.

- América del Norte dominó el mercado de la neuropatía amiloide con la mayor cuota de ingresos (40,5%) en 2024, caracterizada por una infraestructura sanitaria avanzada, una alta concienciación de los pacientes y una fuerte presencia de actores clave del sector. Estados Unidos experimentó un crecimiento sustancial en la adopción de nuevas terapias y soluciones de diagnóstico.

- Se prevé que Asia-Pacífico sea la región de mayor crecimiento en el mercado de la neuropatía amiloide durante el período de pronóstico debido al aumento de las inversiones en atención médica, el incremento de los ingresos disponibles y la creciente concienciación sobre el diagnóstico precoz y las intervenciones de tratamiento.

- El segmento de síntomas periféricos representó la mayor cuota de ingresos, con un 62,1% en 2024, debido a su mayor prevalencia y a un diagnóstico más sencillo.

Alcance del informe y segmentación del mercado de la neuropatía amiloide

|

Atributos |

Información clave del mercado de la neuropatía amiloide |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de los datos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, epidemiología de pacientes, análisis de proyectos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de la neuropatía amiloide

Avances en terapéutica y diagnóstico precoz

- Una tendencia significativa y en auge en el mercado mundial de la neuropatía amiloide es el creciente interés por las nuevas terapias y las intervenciones diagnósticas precoces. Esta tendencia está mejorando notablemente los resultados para los pacientes y ampliando el acceso al tratamiento a diversas poblaciones de pacientes.

- Por ejemplo, terapias como tafamidis, patisiran e inotersen están cobrando importancia por su capacidad para ralentizar la progresión de la enfermedad, mejorar la calidad de vida y reducir la carga de la polineuropatía. Asimismo, se están explorando enfoques combinados que incluyen agentes silenciadores de genes y cuidados paliativos para optimizar el manejo del paciente.

- Los avances en técnicas de diagnóstico, como la identificación de biomarcadores, las pruebas genéticas y las modalidades de imagen no invasivas, permiten una detección más temprana y una estratificación más precisa de los pacientes. Esto permite a los médicos adaptar las estrategias terapéuticas y monitorizar la respuesta al tratamiento con mayor eficacia.

- El desarrollo de modelos de tratamiento centrados en el paciente, que incluyen terapias de infusión domiciliarias y soluciones de monitorización remota, está contribuyendo a mejorar la adherencia al tratamiento y los resultados clínicos.

- Además, la investigación clínica en curso y la colaboración entre compañías farmacéuticas e institutos de investigación están acelerando la introducción de nuevas terapias y ampliando la comprensión de los mecanismos de la enfermedad. Estas iniciativas fomentan la innovación y mejoran el panorama global de la atención de la neuropatía amiloide.

- Se espera que esta tendencia hacia terapias avanzadas, diagnóstico precoz y atención centrada en el paciente transforme el manejo de la enfermedad y mejore significativamente el pronóstico de los pacientes con neuropatía amiloide en todo el mundo.

Dinámica del mercado de la neuropatía amiloide

Conductor

La creciente necesidad se debe a la mayor concienciación sobre la enfermedad y a la ampliación de las opciones terapéuticas.

- La creciente prevalencia de la amiloidosis hereditaria y adquirida, junto con una mayor concienciación sobre la enfermedad entre los profesionales sanitarios y los pacientes, es un importante motor para el crecimiento del mercado.

- Por ejemplo, en abril de 2024, Alnylam Pharmaceuticals informó sobre una mayor adopción de su terapia basada en ARN de interferencia, patisiran, para la amiloidosis mediada por transtiretina, demostrando una mejoría en la función neurológica de los pacientes. Se espera que estas estrategias de las principales compañías impulsen el mercado de la neuropatía amiloide durante el período de pronóstico.

- La creciente disponibilidad de terapias modificadoras de la enfermedad, cuidados paliativos y herramientas de monitorización de pacientes está aumentando la confianza de los médicos y fomentando un inicio más temprano del tratamiento.

- Además, la tendencia hacia enfoques de atención multidisciplinarios y programas de educación del paciente está mejorando la adherencia al tratamiento y los resultados tanto en las formas hereditarias como en las adquiridas de la enfermedad.

- Se prevé que la combinación de opciones terapéuticas cada vez mayores, una gestión proactiva de la enfermedad y campañas de concienciación mundial continúe impulsando el mercado de la neuropatía amiloide tanto en las regiones desarrolladas como en las emergentes.

Restricción/Desafío

Costes de tratamiento elevados y acceso limitado en los mercados emergentes

- A pesar de los importantes avances, el elevado coste de las terapias modificadoras de la enfermedad supone un gran obstáculo para su adopción generalizada, sobre todo en regiones sensibles al precio. Las terapias avanzadas, como los agentes silenciadores de genes y el tafamidis, pueden resultar prohibitivas para los pacientes sin una cobertura de seguro integral.

- Por ejemplo, en marzo de 2024, un informe destacó que el acceso a tafamidis en varios países del sudeste asiático era limitado debido a los altos precios y la falta de reembolso, lo que retrasaba el inicio del tratamiento para muchos pacientes.

- El acceso limitado a centros especializados de diagnóstico y tratamiento en las regiones en desarrollo dificulta aún más el diagnóstico precoz y el inicio del tratamiento.

- Además, la rareza de la enfermedad reduce los incentivos de mercado para que las compañías farmacéuticas amplíen los programas de tratamiento a nivel mundial, lo que afecta la disponibilidad en las regiones de bajos ingresos.

- Las limitaciones de la infraestructura sanitaria, incluida la falta de neurólogos capacitados, el acceso limitado a las pruebas genéticas y la insuficiencia de programas de apoyo al paciente, exacerban las deficiencias en el tratamiento.

- Abordar estos desafíos mediante programas de asistencia al paciente, alianzas con gobiernos y ONG, y modelos de precios estratégicos será crucial para garantizar un acceso más amplio y un crecimiento sostenido del mercado a nivel mundial.

Alcance del mercado de la neuropatía amiloide

El mercado está segmentado en función del tipo, los síntomas, el género, el diagnóstico, el tratamiento, los usuarios finales y los canales de distribución.

- Por tipo

Según su tipo, el mercado de la neuropatía amiloide se segmenta en hereditaria y adquirida. El segmento hereditario representó la mayor cuota de mercado en 2024, con un 57,6%, debido a la alta prevalencia de formas hereditarias como la polineuropatía amiloide familiar. Los pacientes suelen recibir un diagnóstico precoz gracias a los antecedentes familiares, lo que permite una intervención oportuna y un manejo a largo plazo de la enfermedad. Los profesionales sanitarios hacen hincapié en el asesoramiento y el seguimiento genéticos, lo que refuerza la adopción de tratamientos. Los protocolos de tratamiento establecidos y la investigación en curso sobre terapias específicas para cada gen impulsan el crecimiento de los ingresos. El acceso a centros de salud especializados y las campañas de concienciación fomentan aún más la adopción de tratamientos. La alta adherencia al tratamiento y la adopción de terapias modificadoras de la enfermedad contribuyen a mantener una cuota de mercado estable. Los patrones de progresión de la enfermedad predecibles permiten una asignación eficaz de recursos. La cobertura de los seguros para las pruebas genéticas aumenta la participación de los pacientes. La penetración en el mercado es mayor en regiones con una infraestructura sanitaria avanzada. Las colaboraciones regionales en investigación siguen desarrollando terapias innovadoras. En general, este segmento sigue siendo el que más contribuye a los ingresos del mercado.

Se prevé que el segmento de amiloidosis adquirida experimente la tasa de crecimiento anual compuesto (TCAC) más rápida, del 18,2 %, entre 2025 y 2032, impulsada por una mayor concienciación sobre la amiloidosis secundaria causada por afecciones crónicas como el mieloma múltiple o la inflamación crónica. Las mejoras en las capacidades diagnósticas permiten la detección precoz y el tratamiento oportuno. La ampliación del acceso a la atención médica en las economías emergentes permite que más pacientes busquen tratamiento. Los medicamentos modificadores de la enfermedad fomentan su adopción entre los médicos. Las campañas de concienciación informan a los pacientes sobre las formas adquiridas. Las iniciativas regionales de atención médica dirigidas a trastornos neurológicos raros apoyan el crecimiento. Los estudios multicéntricos y los ensayos clínicos exploran nuevas terapias. Los enfoques de tratamiento centrados en el paciente facilitan mayores tasas de adopción. La integración de los cuidados paliativos fortalece el segmento. La creciente experiencia de los médicos aumenta la confianza. El segmento está ganando terreno en Asia-Pacífico y América Latina.

- Por síntomas

Según los síntomas, el mercado de la neuropatía amiloide se divide en periférica y autonómica. El segmento de síntomas periféricos representó la mayor cuota de ingresos, con un 62,1 % en 2024, debido a su mayor prevalencia y a la facilidad de diagnóstico. La neuropatía periférica, que se manifiesta con dolor, hormigueo, entumecimiento y disfunción motora, motiva la consulta médica temprana. Los profesionales sanitarios se centran en la identificación mediante estudios de conducción nerviosa y en el tratamiento sintomático. Los pacientes están cada vez más informados sobre las opciones de tratamiento, lo que favorece su adopción. Los regímenes terapéuticos establecidos controlan el dolor crónico y mejoran la movilidad. El seguimiento frecuente y los planes de tratamiento a largo plazo se utilizan ampliamente en hospitales y clínicas. Las campañas de educación y concienciación del paciente mejoran las tasas de diagnóstico. La cobertura de los seguros favorece el tratamiento de los síntomas periféricos. El acceso a la atención multidisciplinar mejora los resultados y mantiene la adopción del tratamiento. Los estudios longitudinales demuestran una participación constante del paciente y una buena adherencia a la terapia. La integración de programas de apoyo al paciente fortalece el mercado. En general, los síntomas periféricos predominan debido a su prevalencia y a las vías de tratamiento bien establecidas.

Se prevé que el segmento de trastornos del sistema nervioso autónomo experimente el mayor crecimiento anual compuesto (CAGR) del 19,0 % entre 2025 y 2032, impulsado por el creciente reconocimiento de la disfunción autonómica en pacientes con amiloidosis. Síntomas como las complicaciones gastrointestinales, cardiovasculares y urinarias requieren un seguimiento especializado. Una mayor concienciación por parte de los médicos mejora las tasas de diagnóstico. Las terapias dirigidas abordan las manifestaciones autonómicas. Los hospitales y las clínicas especializadas amplían sus equipos de atención multidisciplinarios. Los avances tecnológicos en el seguimiento mejoran los resultados. La educación del paciente aumenta la concienciación sobre los síntomas autonómicos sutiles. La intervención temprana mejora el éxito del tratamiento. Los seguros y los reembolsos cubren cada vez más el manejo de los síntomas autonómicos. Los ensayos clínicos se centran en nuevos enfoques terapéuticos. Los grupos de defensa de los pacientes impulsan su participación. La rápida adopción en regiones emergentes contribuye al crecimiento del segmento.

- Por género

Según el género, el mercado de la neuropatía amiloide se segmenta en masculino y femenino. El segmento masculino representó la mayor cuota de mercado en 2024, con un 54,3%, debido principalmente a la mayor prevalencia de ciertas amiloidosis hereditarias y adquiridas en hombres. Los hombres son más propensos a buscar una intervención temprana para la polineuropatía amiloide familiar y trastornos neuropáticos relacionados. Los protocolos de manejo clínico están bien establecidos, lo que favorece su adopción constante. Los pacientes masculinos muestran mayor compromiso con el seguimiento a largo plazo y una mejor adherencia al tratamiento. Los estudios epidemiológicos regionales refuerzan la concientización y el diagnóstico. Los hospitales y clínicas especializadas se centran en la atención centrada en el paciente masculino. Los centros de tratamiento y las iniciativas de investigación contribuyen al crecimiento sostenido del mercado. La cobertura de seguro facilita el acceso a las terapias. Las campañas de concientización pública se dirigen a las poblaciones masculinas de alto riesgo. La adopción del asesoramiento genético es mayor entre los pacientes masculinos. En general, los pacientes masculinos siguen siendo el principal contribuyente a los ingresos del mercado.

Se prevé que el segmento femenino experimente la tasa de crecimiento anual compuesto (TCAC) más rápida, del 17,5 %, entre 2025 y 2032, impulsada por el creciente reconocimiento de la neuropatía amiloide en mujeres y la mayor concienciación sobre las manifestaciones sintomáticas específicas de cada sexo. Las pacientes buscan cada vez más un diagnóstico tanto para las formas hereditarias como para las adquiridas. Los profesionales sanitarios se centran en la educación y la intervención temprana. Las herramientas de diagnóstico mejoradas detectan la neuropatía en estadios iniciales en mujeres. El acceso al tratamiento se está ampliando a través de hospitales y clínicas especializadas. Las campañas de concienciación dirigidas a las mujeres impulsan la adopción del tratamiento. La atención multidisciplinar apoya el manejo de las comorbilidades. Las iniciativas regionales en Asia-Pacífico y Europa amplían el alcance a las pacientes. El reembolso de los seguros mejora la asequibilidad del tratamiento. Los grupos de apoyo fomentan la adherencia. Los estudios clínicos incluyen cada vez más cohortes femeninas. La rápida adopción de protocolos de tratamiento fortalece el crecimiento del segmento.

- Por diagnóstico

Según el diagnóstico, el mercado de la neuropatía amiloide se segmenta en biopsia de tejido, pruebas genéticas y otros. El segmento de biopsia de tejido representó la mayor cuota de mercado en 2024, con un 48,7%, al ser el método de referencia para confirmar los depósitos de amiloide y la afectación neuropática. Los profesionales sanitarios confían en los resultados de la biopsia para un diagnóstico preciso y la planificación del tratamiento. Los pacientes suelen someterse a biopsias de nervios u órganos para una evaluación exacta. Las guías clínicas recomiendan la confirmación mediante biopsia antes de iniciar la terapia. Las redes de laboratorios establecidas y los centros de patología especializados respaldan su adopción. La evaluación histopatológica garantiza el seguimiento a largo plazo y la evaluación del pronóstico. La biopsia de tejido es accesible en Norteamérica y Europa. La cobertura de los seguros facilita su acceso por parte de los pacientes. La consulta multidisciplinar aumenta la confianza del paciente. La biopsia sigue siendo un método diagnóstico fiable a nivel mundial. En general, la biopsia de tejido predomina debido a su precisión y fiabilidad.

Se prevé que el segmento de pruebas genéticas experimente el mayor crecimiento anual compuesto (CAGR) del 20,1 % entre 2025 y 2032, impulsado por el creciente énfasis en la detección temprana de la amiloidosis hereditaria y las neuropatías familiares. El cribado genético permite el diagnóstico presintomático y la planificación familiar informada. Su adopción está aumentando en regiones con infraestructuras sanitarias avanzadas. Los avances tecnológicos reducen los costes y mejoran la precisión de las pruebas. Las campañas de sensibilización destacan los beneficios de las pruebas genéticas. La detección temprana permite intervenciones terapéuticas específicas. La cobertura de los seguros para las pruebas genéticas se está ampliando gradualmente. Los hospitales y las clínicas especializadas integran las pruebas en sus programas de atención al paciente. Las iniciativas de investigación promueven terapias innovadoras basadas en la genética. Aumenta la demanda de los pacientes de herramientas de diagnóstico rápidas y no invasivas. Las iniciativas regionales en Asia-Pacífico impulsan la accesibilidad. La adopción de las pruebas genéticas se está acelerando a nivel mundial.

- Por tratamiento

Según el tratamiento, el mercado de la neuropatía amiloide se segmenta en medicamentos, cirugía y otros. El segmento de medicamentos representó la mayor cuota de mercado en 2024, con un 61,5%, impulsado por la amplia disponibilidad de terapias modificadoras de la enfermedad, fármacos para el alivio sintomático y tratamientos dirigidos emergentes. Los pacientes dependen cada vez más de la intervención farmacológica para el manejo a largo plazo. Los protocolos hospitalarios enfatizan el inicio temprano de la terapia. Se prefiere la medicación debido a su mínima invasividad y administración repetible. La infraestructura sanitaria regional apoya la distribución y el cumplimiento de la prescripción. La cobertura y el reembolso de los seguros facilitan el acceso. Los ensayos clínicos de nuevos fármacos amplían las opciones de tratamiento. Los pacientes demuestran un alto cumplimiento con las terapias orales y parenterales. La medicación proporciona control tanto de los síntomas periféricos como autonómicos. Las campañas de concienciación pública promueven la adopción de la medicación. Las clínicas especializadas garantizan un seguimiento adecuado. En general, la medicación sigue siendo la piedra angular del manejo de la neuropatía amiloide.

Se prevé que el segmento de Cirugía experimente la tasa de crecimiento anual compuesto (TCAC) más rápida, del 18,8 %, entre 2025 y 2032, impulsada por los avances en trasplantes de órganos, descompresión nerviosa e intervenciones quirúrgicas específicas. Las soluciones quirúrgicas abordan la afectación orgánica grave y la neuropatía progresiva. Los procedimientos mínimamente invasivos mejoran los resultados para el paciente y los tiempos de recuperación. Los profesionales sanitarios recomiendan cada vez más la cirugía en combinación con terapia farmacológica. El acceso regional a centros quirúrgicos especializados facilita su adopción. La concienciación de los pacientes y la demanda de intervenciones eficaces están en aumento. Los estudios clínicos respaldan la mayor eficacia de los nuevos abordajes quirúrgicos. La cobertura de seguros para procedimientos avanzados se está ampliando. Los programas de rehabilitación y cuidados postoperatorios se implementan ampliamente. La adopción de la cirugía aumenta en Norteamérica, Europa y Asia-Pacífico. Las organizaciones de defensa de los pacientes informan sobre las opciones quirúrgicas. La rápida adopción en las economías emergentes impulsa el crecimiento del segmento.

- Por los usuarios finales

Según el tipo de usuario final, el mercado de la neuropatía amiloide se segmenta en hospitales, clínicas especializadas, atención domiciliaria y otros. El segmento de hospitales representó la mayor cuota de mercado en 2024, con un 52,8%, gracias a la disponibilidad de instalaciones integrales de diagnóstico y tratamiento, equipos multidisciplinarios e intervenciones terapéuticas avanzadas. Los hospitales ofrecen atención integral con monitorización, pruebas genéticas y terapia farmacológica. Los programas de manejo a largo plazo y el apoyo al paciente garantizan la adherencia al tratamiento. La accesibilidad en regiones urbanas y desarrolladas favorece la penetración en el mercado. Los hospitales están equipados para el manejo de los síntomas periféricos y autonómicos. Los seguros y los reembolsos facilitan la participación de los pacientes. Las iniciativas de investigación continua promueven la innovación. La experiencia médica guía la selección del tratamiento. Las campañas de concientización pública aumentan la participación de los pacientes. La infraestructura regional favorece la atención hospitalaria. En general, los hospitales siguen siendo el principal segmento de usuarios finales.

Se prevé que el segmento de atención médica domiciliaria experimente el mayor crecimiento anual compuesto (CAGR) del 21,3 % entre 2025 y 2032, impulsado por la creciente preferencia por la monitorización en el hogar, la telemedicina y la autoadministración de medicamentos. El envejecimiento de la población y la prevalencia de enfermedades crónicas fomentan la adopción de la atención domiciliaria. Las tecnologías de teleconsulta mejoran la supervisión médica. Los servicios de atención médica domiciliaria mejoran la comodidad y la adherencia del paciente al tratamiento. La integración de dispositivos portátiles y kits de monitorización permite la evaluación en tiempo real. La educación del paciente empodera el autocuidado. La cobertura de seguros se está ampliando para los servicios domiciliarios. La adopción de la atención médica domiciliaria está creciendo en Norteamérica, Europa y Asia-Pacífico. Las iniciativas de telesalud promueven la accesibilidad en las zonas rurales. La terapia domiciliaria reduce las visitas al hospital y los costes asociados. Los programas de apoyo a los cuidadores fortalecen la adherencia del paciente al tratamiento. En general, la adopción de la atención médica domiciliaria se está expandiendo rápidamente a nivel mundial.

- Por canal de distribución

Según el canal de distribución, el mercado de la neuropatía amiloide se segmenta en venta directa, farmacia hospitalaria, farmacia minorista, farmacia en línea y otros. El segmento de farmacia hospitalaria representó la mayor cuota de mercado en 2024, con un 49,6%, gracias al acceso directo a tratamientos especializados, la integración con los protocolos hospitalarios y las capacidades de monitorización de pacientes. Las farmacias hospitalarias garantizan la entrega oportuna de medicamentos y facilitan la adherencia al tratamiento. Una gestión integral del inventario asegura un suministro ininterrumpido. La cobertura del seguro médico fomenta su uso por parte de los pacientes. Los hospitales ofrecen terapias tanto para los síntomas periféricos como para los autonómicos. Las consultas con especialistas optimizan los planes de tratamiento. La infraestructura regional favorece la distribución hospitalaria. Los acuerdos de colaboración con compañías farmacéuticas mejoran el acceso. Los programas de educación y monitorización de pacientes aumentan la confianza y el cumplimiento terapéutico. En general, las farmacias hospitalarias dominan el mercado debido a su fiabilidad e integración clínica.

Se prevé que el segmento de farmacias en línea experimente el mayor crecimiento anual compuesto (CAGR) del 22,5 % entre 2025 y 2032, impulsado por la creciente adopción del comercio electrónico, la comodidad y la accesibilidad para las regiones remotas. Los pacientes utilizan los canales en línea para acceder a medicamentos especializados y servicios de entrega a domicilio. La telemedicina y la integración de recetas simplifican el proceso de compra. La creciente alfabetización digital favorece el uso de las farmacias en línea. Los precios competitivos y los modelos de suscripción mejoran su adopción. Las farmacias en línea facilitan el manejo de enfermedades crónicas y la autoadministración de tratamientos. Las campañas de concientización promueven un acceso seguro en línea. Las iniciativas regionales en Asia-Pacífico y Norteamérica amplían su alcance. Los sistemas de pago seguros y el cumplimiento normativo aumentan la confianza del consumidor. La rápida urbanización y la penetración de internet aceleran el crecimiento. La participación del paciente a través de plataformas en línea impulsa la adherencia al tratamiento. En general, las farmacias en línea se están consolidando como un canal de distribución de alto crecimiento.

Análisis regional del mercado de la neuropatía amiloide

- América del Norte dominó el mercado de la neuropatía amiloide con la mayor cuota de ingresos, un 40,5% en 2024, caracterizada por una infraestructura sanitaria avanzada, una alta concienciación de los pacientes y una fuerte presencia de actores clave del sector.

- El mercado experimentó un crecimiento sustancial en la adopción de nuevas terapias, soluciones de diagnóstico y protocolos de tratamiento especializados. La disponibilidad de centros de investigación clínica, hospitales de prestigio y clínicas especializadas impulsó la expansión del mercado.

- El alto grado de conocimiento de los pacientes sobre los síntomas de la neuropatía amiloide y las opciones de tratamiento favorece el diagnóstico precoz y la intervención oportuna. La región también se beneficia de sistemas de cobertura de seguros y reembolso bien desarrollados, lo que mejora el acceso de los pacientes a las terapias.

Perspectivas del mercado estadounidense de la neuropatía amiloide

En 2024, el mercado estadounidense de la neuropatía amiloide obtuvo la mayor cuota de ingresos en Norteamérica, impulsado por la rápida adopción de diagnósticos avanzados, terapias emergentes y la participación en ensayos clínicos. El creciente enfoque en el diagnóstico precoz, los tratamientos personalizados y la atención centrada en el paciente impulsa aún más el crecimiento del mercado. Una sólida infraestructura sanitaria, extensas redes hospitalarias y una mayor concienciación de los pacientes sobre la progresión de la enfermedad son factores clave. Las clínicas especializadas y los centros de investigación contribuyen al desarrollo y la adopción de terapias innovadoras. Las iniciativas gubernamentales y privadas que apoyan el tratamiento de enfermedades raras mejoran el acceso a la atención avanzada. La adopción de nuevos medicamentos, la mejora del seguimiento de los pacientes y las intervenciones clínicas fortalecen el mercado. El aumento del gasto sanitario y la cobertura de seguros privados facilitan un acceso más amplio. Estados Unidos sigue siendo líder mundial en la investigación y la adopción de terapias para la neuropatía amiloide.

Perspectivas del mercado europeo de la neuropatía amiloide

Se prevé que el mercado europeo de la neuropatía amiloide experimente un crecimiento anual compuesto (CAGR) sustancial durante todo el período de pronóstico, impulsado principalmente por sistemas de salud consolidados, una mayor concienciación de los pacientes y la necesidad de un diagnóstico y tratamiento precoces. El crecimiento se ve respaldado por los avances en la investigación clínica, la disponibilidad de centros de tratamiento especializados y la adopción de nuevas terapias. La urbanización y el aumento de las inversiones en salud en países como Alemania, Francia y el Reino Unido impulsan aún más el crecimiento del mercado. Las iniciativas de salud pública y los programas para enfermedades raras contribuyen a la atención a los pacientes. La disponibilidad de pruebas genéticas y herramientas de diagnóstico especializadas fomenta la intervención temprana. Los ensayos clínicos y las colaboraciones en investigación fortalecen el panorama del tratamiento. Europa muestra un crecimiento significativo en hospitales, clínicas especializadas e institutos de investigación. Los sistemas de reembolso y la financiación gubernamental mejoran el acceso de los pacientes. Las campañas de concienciación destacan el reconocimiento de los síntomas y las opciones de tratamiento. En general, Europa es un importante contribuyente al crecimiento del mercado mundial de la neuropatía amiloide.

Perspectivas del mercado de la neuropatía amiloide en el Reino Unido

Se prevé que el mercado de la neuropatía amiloide en el Reino Unido experimente un crecimiento anual compuesto (CAGR) significativo durante el período de pronóstico, impulsado por una mayor concienciación de los pacientes, la prevalencia de la amiloidosis hereditaria y la creciente adopción de opciones de diagnóstico y tratamiento avanzadas. Los programas nacionales de salud y las clínicas especializadas mejoran el acceso a las terapias. La sólida infraestructura sanitaria del Reino Unido garantiza la detección precoz y el manejo integral de la neuropatía amiloide. La disponibilidad de nuevos medicamentos, intervenciones hospitalarias y atención multidisciplinar favorece los resultados de los pacientes. La creciente participación en ensayos clínicos e iniciativas de investigación promueve terapias innovadoras. Las iniciativas de concienciación pública y los programas de asesoramiento genético contribuyen a la expansión del mercado. El aumento del gasto sanitario y el apoyo gubernamental facilitan el acceso de los pacientes a la atención especializada. El mercado se beneficia de la colaboración entre hospitales, institutos de investigación y compañías farmacéuticas. En general, se espera que el mercado de la neuropatía amiloide en el Reino Unido experimente un crecimiento sostenido.

Perspectivas del mercado de la neuropatía amiloide en Alemania

Se prevé que el mercado alemán de la neuropatía amiloide experimente un crecimiento anual compuesto considerable durante el período de pronóstico, impulsado por una infraestructura sanitaria avanzada, un fuerte enfoque en el diagnóstico precoz y una mayor concienciación de los pacientes. Hospitales y clínicas especializadas de gran prestigio ofrecen un tratamiento integral para la amiloidosis hereditaria y adquirida. Las iniciativas de investigación y los ensayos clínicos contribuyen a la disponibilidad de terapias innovadoras. El aumento del gasto sanitario, la financiación pública y los programas para enfermedades raras facilitan el acceso de los pacientes. La integración de los servicios de diagnóstico y los protocolos de tratamiento garantiza una gestión eficaz de la enfermedad. El énfasis de Alemania en la atención sanitaria sostenible y la innovación tecnológica fomenta la adopción de terapias avanzadas. Las pruebas genéticas y los protocolos de atención multidisciplinar están ampliamente disponibles. Las iniciativas regionales mejoran la divulgación y la educación de los pacientes. En definitiva, Alemania representa un mercado clave en Europa para las terapias de la neuropatía amiloide.

Perspectivas del mercado de la neuropatía amiloide en Asia-Pacífico

Se prevé que el mercado de la neuropatía amiloide en Asia-Pacífico experimente el mayor crecimiento anual compuesto (CAGR) durante el período de pronóstico de 2025 a 2032, impulsado por el aumento de las inversiones en salud, el incremento de los ingresos disponibles y una mayor concienciación sobre el diagnóstico precoz y las intervenciones terapéuticas. Países como China, Japón e India están experimentando una mayor disponibilidad de herramientas de diagnóstico y opciones terapéuticas. La urbanización, la expansión de las redes hospitalarias y el apoyo gubernamental al manejo de enfermedades raras impulsan el crecimiento del mercado. El aumento de las campañas de concienciación de los pacientes y la formación de los profesionales sanitarios mejoran la detección precoz. Las colaboraciones en investigación y los ensayos clínicos en la región mejoran el acceso a tratamientos innovadores. La creciente prevalencia de la amiloidosis hereditaria y adquirida impulsa la demanda de atención especializada. La región de Asia-Pacífico se está consolidando como un mercado clave para la atención al paciente, la adopción de terapias y el desarrollo de la infraestructura sanitaria. La ampliación del acceso a diagnósticos y terapias avanzadas contribuye a un rápido crecimiento. En general, se espera que Asia-Pacífico sea la región de mayor crecimiento en el mercado de la neuropatía amiloide.

Perspectivas del mercado de la neuropatía amiloide en Japón

El mercado japonés de la neuropatía amiloide está cobrando impulso gracias a la infraestructura sanitaria de alta tecnología del país, la creciente concienciación de los pacientes y la pronta adopción de terapias avanzadas. Los hospitales y clínicas especializadas se centran en el diagnóstico precoz, el seguimiento de los pacientes y el manejo de la enfermedad. Los programas nacionales para enfermedades raras facilitan el acceso a terapias y ensayos clínicos. Las iniciativas gubernamentales, las colaboraciones en investigación y el elevado gasto sanitario impulsan el crecimiento del mercado. Las campañas de concienciación sobre la amiloidosis hereditaria y los síntomas de la neuropatía amiloide mejoran las tasas de intervención temprana. El envejecimiento de la población y la creciente demanda de atención especializada impulsan la adopción de diagnósticos y terapias. La integración en Japón de herramientas de diagnóstico avanzadas y terapias farmacológicas favorece los resultados del tratamiento. En general, se prevé que el mercado japonés experimente una expansión constante durante el período de previsión.

Perspectivas del mercado de la neuropatía amiloide en China

En 2024, el mercado chino de la neuropatía amiloide representó la mayor cuota de ingresos en la región Asia-Pacífico, gracias al crecimiento de la clase media, la rápida urbanización y la creciente concienciación sobre la salud. Este crecimiento se ve impulsado por las iniciativas gubernamentales que promueven la concienciación sobre las enfermedades raras y la inversión en infraestructuras sanitarias. El mayor acceso a centros de diagnóstico, clínicas especializadas y redes hospitalarias facilita la detección y el tratamiento precoces. La adopción de nuevas terapias, junto con una mayor concienciación y educación de los pacientes, fortalece la expansión del mercado. La colaboración regional entre hospitales, institutos de investigación y empresas farmacéuticas mejora la disponibilidad de tratamientos. La creciente participación en ensayos clínicos e iniciativas de investigación impulsa el desarrollo de terapias innovadoras. El enfoque de China en la modernización de la atención sanitaria garantiza el crecimiento continuo del mercado. En definitiva, China sigue siendo el principal contribuyente al mercado de la neuropatía amiloide en Asia-Pacífico.

Cuota de mercado de la neuropatía amiloide

La industria de la neuropatía amiloide está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

• Ionis Pharmaceuticals (EE. UU.)

• Alnylam Pharmaceuticals (EE. UU.)

• Prothena Corporation (EE. UU.)

• Bridge Biotherapeutics (Corea del Sur)

• Intellia Therapeutics (EE. UU.)

• Arrowhead Pharmaceuticals (EE. UU.)

• Sanofi (EE. UU.)

• Neurimmune Therapeutics (Suiza)

• Pfizer (EE. UU.)

• Roche (Suiza)

• Novartis (Suiza)

• Janssen Pharmaceuticals (Bélgica)

• BioMarin Pharmaceutical (EE. UU.)

• Cymabay Therapeutics (EE. UU.)

Últimos avances en el mercado mundial de la neuropatía amiloide

- En marzo de 2025, la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) aprobó AMVUTTRA (vutrisiran) para el tratamiento de la miocardiopatía amiloide por transtiretina (ATTR-CM), ampliando su aprobación previa para la polineuropatía amiloide por transtiretina (ATTR-PN). Esto convierte a AMVUTTRA en la primera terapia de silenciamiento génico autorizada para ambas formas de amiloidosis por transtiretina, ofreciendo una nueva opción de tratamiento para pacientes con afectación cardíaca.

- En mayo de 2025, Intellia Therapeutics anunció datos positivos de seguimiento a dos años de un ensayo clínico de fase 1 en curso con nexiguran ziclumeran (nex-z) para el tratamiento de la amiloidosis hereditaria por transtiretina con polineuropatía (ATTRv-PN). Los datos demostraron reducciones profundas, duraderas y consistentes en los niveles séricos de transtiretina, con evidencia de estabilidad de la enfermedad o mejoras clínicamente significativas en las medidas de deterioro neuropático.

- En julio de 2025, AstraZeneca informó que su fármaco en investigación, anselamimab, no alcanzó el criterio de valoración principal en un ensayo clínico de fase III para la amiloidosis AL en estadio avanzado. Sin embargo, un análisis de subgrupos preespecificado reveló mejoras clínicamente significativas en el tiempo hasta la mortalidad por todas las causas y en la frecuencia de hospitalizaciones cardiovasculares, lo que sugiere posibles beneficios en poblaciones específicas de pacientes.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.