Global Anaesthesia Machine Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

13.46 Billion

USD

25.26 Billion

2024

2032

USD

13.46 Billion

USD

25.26 Billion

2024

2032

| 2025 –2032 | |

| USD 13.46 Billion | |

| USD 25.26 Billion | |

| % | |

|

Segmentación del mercado mundial de máquinas de anestesia por tipo (máquinas de anestesia continua, intermitente y otras), formato (portátiles y autónomas), indicaciones (cirugías del sistema nervioso, oculares, otorrinolaringológicas, respiratorias, cardiovasculares, digestivas, urinarias, musculoesqueléticas, dermatológicas y otras), ámbito de aplicación (humano y veterinario), componentes (máquinas, ventiladores, monitores, material desechable y otros) y usuarios finales (hospitales, clínicas especializadas, centros quirúrgicos ambulatorios, centros de atención primaria y otros): tendencias del sector y previsiones hasta 2032.

Tamaño del mercado de máquinas de anestesia

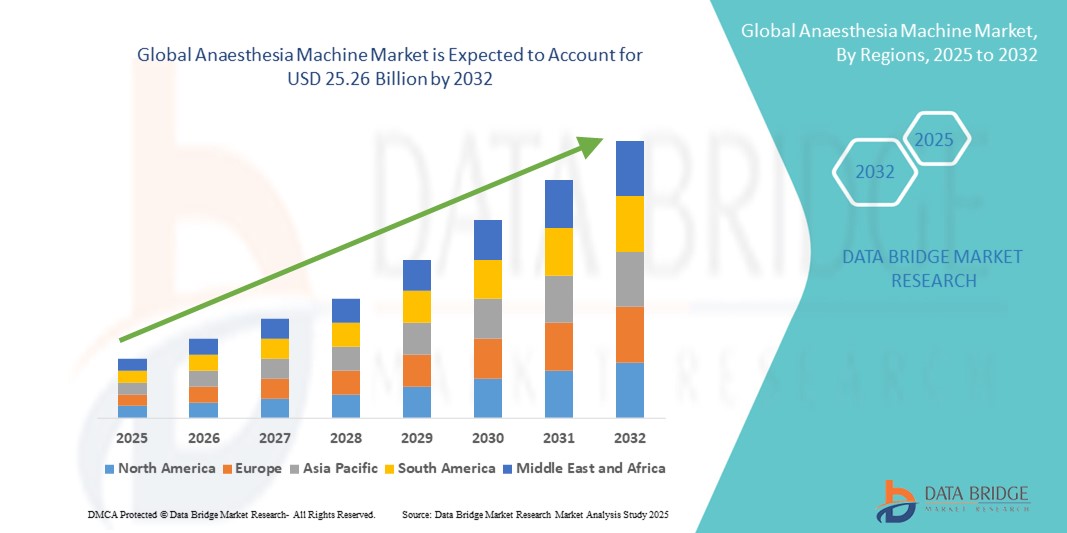

- El tamaño del mercado mundial de máquinas de anestesia se valoró en 13.460 millones de dólares en 2024 y se espera que alcance los 25.260 millones de dólares en 2032 , con una tasa de crecimiento anual compuesta (TCAC) del 8,19% durante el período de previsión.

- El crecimiento del mercado se debe en gran medida al aumento del número de intervenciones quirúrgicas en todo el mundo, al incremento de las inversiones en infraestructura hospitalaria y a los continuos avances en los sistemas de administración de anestesia y las tecnologías de monitorización.

- Además, el creciente énfasis en la seguridad del paciente, la eficiencia en los quirófanos y la integración de funciones inteligentes y automatizadas en las máquinas de anestesia están impulsando a los proveedores de atención médica a adoptar soluciones de anestesia avanzadas. Estos factores convergentes están acelerando la adopción de máquinas de anestesia, lo que impulsa significativamente el crecimiento del sector.

Análisis del mercado de máquinas de anestesia

- Las máquinas de anestesia, que proporcionan una administración controlada de gases y vapores anestésicos durante los procedimientos quirúrgicos, son cada vez más esenciales en los quirófanos modernos de hospitales y centros quirúrgicos ambulatorios debido a su precisión, sus características de seguridad para el paciente y su integración con sistemas de monitorización avanzados.

- La creciente demanda de máquinas de anestesia se debe principalmente al aumento del número de cirugías en todo el mundo, al incremento de las inversiones en infraestructura hospitalaria y a la mayor atención prestada a la seguridad del paciente y a la eficiencia operativa en la atención perioperatoria.

- América del Norte dominó el mercado de máquinas de anestesia con la mayor cuota de ingresos, un 39%, en 2024. Este crecimiento se vio impulsado por una infraestructura sanitaria avanzada, la alta adopción de dispositivos tecnológicamente sofisticados y la presencia de fabricantes líderes a nivel mundial. En Estados Unidos se observó un crecimiento sustancial en los procedimientos quirúrgicos y las mejoras en los quirófanos, incorporando soluciones de anestesia automatizadas e inteligentes.

- Se prevé que Asia-Pacífico sea la región de mayor crecimiento en el mercado de máquinas de anestesia durante el período de pronóstico, debido al aumento del gasto sanitario, el creciente número de hospitales y centros quirúrgicos, y la mejora del acceso a las tecnologías médicas modernas.

- Las máquinas de anestesia autónomas dominaron el mercado de máquinas de anestesia con una cuota del 46,1 % en 2024, gracias a su reconocida fiabilidad, sus completas capacidades de monitorización y su idoneidad para una amplia gama de procedimientos quirúrgicos en entornos hospitalarios.

Alcance del informe y segmentación del mercado de máquinas de anestesia

|

Atributos |

Información clave del mercado de máquinas de anestesia |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de información sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de cuota de mercado de marcas, encuestas a consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de máquinas de anestesia

Integración de sistemas avanzados de monitorización y automatización

- Una tendencia significativa y en auge en el mercado mundial de máquinas de anestesia es la integración de tecnologías avanzadas de monitorización del paciente y sistemas de administración automatizados, lo que mejora la precisión, la seguridad del paciente y la eficiencia operativa en los procedimientos quirúrgicos.

- Por ejemplo, las máquinas de anestesia modernas, como la Aisys CS^2 de GE Healthcare, integran ventiladores automatizados y monitorización avanzada de gases, lo que permite a los anestesiólogos gestionar múltiples parámetros sin problemas. Del mismo modo, la Perseus A500 de Dräger ofrece asistencia automatizada en el flujo de trabajo y visualización de datos en tiempo real, lo que mejora la toma de decisiones intraoperatorias.

- Las funciones de automatización e inteligencia artificial en las máquinas de anestesia permiten realizar ajustes en tiempo real según las constantes vitales del paciente, generar alertas predictivas ante posibles complicaciones y mejorar la eficiencia en los quirófanos. Algunos modelos también incorporan ventilación de circuito cerrado y sistemas de administración de anestésico adaptativos para optimizar la dosificación y reducir el error humano.

- La perfecta integración de las máquinas de anestesia con los sistemas de información hospitalaria y las plataformas de gestión perioperatoria facilita la monitorización centralizada de las constantes vitales del paciente, el flujo de trabajo quirúrgico y el rendimiento del equipo, creando un entorno quirúrgico más cohesionado y seguro.

- Esta tendencia hacia sistemas de anestesia inteligentes, automatizados e interconectados está transformando las expectativas de los usuarios respecto a la tecnología de quirófano. Empresas como Mindray y Dräger están desarrollando máquinas con funciones de monitorización inteligente, dosificación automatizada y capacidad de integración con historiales clínicos electrónicos.

- La demanda de máquinas de anestesia que ofrezcan monitorización avanzada, automatización e interoperabilidad está creciendo rápidamente en hospitales y centros quirúrgicos, a medida que los profesionales sanitarios priorizan cada vez más la seguridad del paciente, la eficiencia y la gestión perioperatoria basada en datos.

Dinámica del mercado de máquinas de anestesia

Conductor

Aumento de los procedimientos quirúrgicos y enfoque en la seguridad del paciente

- El creciente número de intervenciones quirúrgicas en todo el mundo, junto con un mayor énfasis en la seguridad del paciente y la eficiencia operativa, es un factor clave para la elevada demanda de máquinas de anestesia.

- Por ejemplo, en marzo de 2024, GE Healthcare anunció mejoras en su plataforma de anestesia Aisys CS^2, incorporando monitorización avanzada de la ventilación y alertas de seguridad automatizadas, lo que refleja el enfoque de la industria en una atención perioperatoria más segura y eficiente.

- A medida que los hospitales y centros quirúrgicos amplían su capacidad, las máquinas de anestesia proporcionan un control preciso de la administración de anestesia, monitorización en tiempo real y funciones de seguridad integradas, lo que supone una ventaja significativa sobre los sistemas manuales más antiguos.

- Además, la creciente tendencia hacia cirugías mínimamente invasivas y complejas requiere máquinas con monitorización avanzada, flujos de trabajo automatizados e integración con otros equipos quirúrgicos.

- La necesidad de máquinas de anestesia fiables, fáciles de usar y tecnológicamente avanzadas, tanto en mercados establecidos como emergentes, sigue impulsando su adopción, y los centros sanitarios buscan soluciones que optimicen los resultados para los pacientes y la eficiencia del quirófano.

Restricción/Desafío

Costos elevados y barreras de cumplimiento normativo

- La inversión inicial relativamente alta que requieren las máquinas de anestesia avanzadas, junto con los costos de mantenimiento continuos, supone un desafío para la expansión del mercado, especialmente en los países en desarrollo o en los centros de salud más pequeños.

- Por ejemplo, las demoras en la obtención de las autorizaciones regulatorias para las máquinas de anestesia automatizadas o con inteligencia artificial pueden ralentizar su adopción, incluso cuando la tecnología ofrece mayor seguridad para el paciente y eficiencia operativa.

- Además, los estrictos requisitos reglamentarios para los dispositivos médicos, incluidas las aprobaciones de agencias como la FDA, la CE y las normas de certificación ISO, pueden retrasar el lanzamiento de productos y limitar la entrada al mercado de los fabricantes más recientes.

- Abordar las limitaciones de costos mediante ofertas de productos escalonadas, modelos de arrendamiento y programas de capacitación, además de garantizar el cumplimiento normativo, es crucial para impulsar una adopción más amplia.

- Fabricantes como Dräger y Mindray hacen hincapié en el cumplimiento de las normas internacionales y ofrecen asistencia posventa y formación para superar estas barreras y generar confianza entre los profesionales sanitarios.

- Superar los desafíos de costos y regulaciones, al tiempo que se continúa innovando, será vital para el crecimiento sostenido en el mercado global de máquinas de anestesia.

Alcance del mercado de máquinas de anestesia

El mercado está segmentado en función del tipo, la forma, las indicaciones, el tema, los componentes y los usuarios finales.

- Por tipo

Según su tipo, el mercado de máquinas de anestesia se divide en máquinas de anestesia continua, máquinas de anestesia intermitente y otras. El segmento de máquinas de anestesia continua dominó el mercado con la mayor cuota de ingresos, un 46,5 % en 2024. Estas máquinas son las preferidas en hospitales y centros quirúrgicos debido a su capacidad para proporcionar un suministro ininterrumpido de gases anestésicos durante procedimientos complejos y prolongados, como neurocirugías, cirugías cardiovasculares y trasplantes de órganos. Las máquinas de anestesia continua garantizan un control preciso de la concentración de gas, la ventilación del paciente y las alarmas de seguridad automatizadas, aspectos cruciales en cirugías de alto riesgo. Su integración con sistemas de monitorización avanzados permite el seguimiento en tiempo real de las constantes vitales del paciente y los niveles de anestesia, lo que reduce el riesgo de complicaciones.

Se prevé que el segmento de máquinas de anestesia intermitente experimente el crecimiento más rápido entre 2025 y 2032, impulsado por el aumento de los procedimientos ambulatorios, las cirugías ambulatorias y las intervenciones de emergencia. Estas máquinas son portátiles, económicas y fáciles de usar, lo que las hace idóneas para entornos sanitarios remotos, clínicas móviles y hospitales de campaña, donde la monitorización continua resulta menos factible.

- Por formulario

Según su formato, el mercado de máquinas de anestesia se divide en máquinas portátiles y máquinas de anestesia independientes. En 2024, el segmento de máquinas de anestesia independientes representó la mayor cuota de mercado, con un 46,1%, gracias a sus completas funciones y su idoneidad para quirófanos hospitalarios con gran volumen de pacientes. Estas máquinas integran múltiples sistemas, como ventiladores, vaporizadores y monitores, lo que garantiza una alta seguridad para el paciente y una administración continua de anestesia. Son la opción preferida para cirugías complejas y de larga duración que requieren soporte ventilatorio avanzado y monitorización automatizada. Los hospitales invierten en estos sistemas por su durabilidad, diseño modular e integración con las redes informáticas hospitalarias, lo que asegura una recopilación de datos fluida y una alta eficiencia operativa.

Se prevé que las máquinas de anestesia portátiles experimenten la mayor tasa de crecimiento anual compuesto (TCAC) entre 2025 y 2032 debido a la creciente demanda en atención de urgencias, centros ambulatorios, cirugías veterinarias y operaciones en zonas remotas. Su diseño ligero y compacto permite un despliegue rápido, mientras que su facilidad de uso garantiza una administración de anestesia segura y precisa en entornos sanitarios móviles o con recursos limitados. Las máquinas portátiles se utilizan cada vez más en unidades quirúrgicas móviles, operaciones de socorro en casos de desastre y aplicaciones veterinarias, lo que pone de manifiesto su versatilidad e importancia.

- Por indicaciones

Según las indicaciones, el mercado de máquinas de anestesia se segmenta en cirugías del sistema nervioso, cirugías oculares, otorrinolaringológicas, del sistema respiratorio, cardiovascular, digestivo, urinario, musculoesqueléticas, dermatológicas y otras. Las cirugías del sistema nervioso dominaron el mercado en 2024 debido a la necesidad crítica de una gestión anestésica precisa, monitorización continua y soporte ventilatorio durante procedimientos neuroquirúrgicos complejos. Se prevé un fuerte crecimiento en las cirugías cardiovasculares y respiratorias debido a la creciente prevalencia de trastornos cardíacos y pulmonares y a la complejidad de las intervenciones asociadas, que requieren ventilación avanzada y monitorización de seguridad. Las cirugías oculares, otorrinolaringológicas, nasales, digestivas, urinarias, musculoesqueléticas y dermatológicas muestran un crecimiento moderado, especialmente en procedimientos ambulatorios y mínimamente invasivos, donde se prefieren máquinas de anestesia compactas y especializadas.

La categoría «otros», que incluye cirugías ginecológicas, obstétricas y pediátricas, está experimentando un crecimiento significativo durante el período de previsión. Este crecimiento se debe principalmente al mayor uso de máquinas de anestesia portátiles y semiautomatizadas en estos procedimientos especializados. Los hospitales y centros ambulatorios están adoptando estas máquinas para garantizar precisión, seguridad y eficiencia en cirugías que requieren una cuidadosa administración de la anestesia. El aumento del volumen de cirugías en todas las especialidades está generando una demanda sostenida de soluciones de anestesia versátiles. Además, el desarrollo continuo de la infraestructura hospitalaria y la expansión de las instalaciones quirúrgicas favorecen la adopción de máquinas avanzadas.

- Por tema

Según su aplicación, el mercado se divide en aplicaciones humanas y veterinarias. El segmento humano representó la mayor parte de los ingresos en 2024 debido a la expansión de la infraestructura hospitalaria, el aumento del volumen de cirugías y los avances tecnológicos en la atención perioperatoria. Los hospitales, las clínicas especializadas y los centros quirúrgicos prefieren equipos con monitorización automatizada, soporte ventilatorio integrado y alarmas de seguridad, lo que garantiza la seguridad del paciente durante procedimientos complejos.

Se prevé que el sector veterinario experimente un rápido crecimiento entre 2025 y 2032, impulsado por el aumento de la tenencia de mascotas, la expansión de los servicios de atención veterinaria y la adopción de procedimientos quirúrgicos avanzados para animales. Las aplicaciones veterinarias requieren equipos capaces de manejar tanto animales pequeños como grandes, administrar dosis precisas de anestesia y permitir la monitorización en tiempo real para garantizar la seguridad. El crecimiento de la atención veterinaria también se ve impulsado por las clínicas veterinarias móviles y los hospitales especializados, que requieren equipos de anestesia portátiles y versátiles para las operaciones de campo.

- Por componentes

Según sus componentes, el mercado se segmenta en máquinas, ventiladores, monitores, material desechable y otros. El segmento de máquinas dominó en 2024, ya que constituye el componente esencial para garantizar una administración de anestesia precisa, continua y segura. Se prevé un fuerte crecimiento en los segmentos de monitores y ventiladores debido al creciente interés en la seguridad del paciente, la monitorización en tiempo real y la integración con sistemas de anestesia automatizados. El material desechable, como circuitos respiratorios, filtros, mascarillas y tubos, genera ingresos recurrentes y contribuye a mantener la higiene, el control de infecciones y la eficiencia operativa.

La categoría «otros» en componentes de máquinas de anestesia incluye vaporizadores, sistemas de succión y diversos accesorios de seguridad, todos ellos fundamentales para mejorar la fiabilidad, la seguridad y el rendimiento operativo general de la administración de anestesia. Estos componentes garantizan una administración precisa de gases, una gestión eficiente de residuos y el cumplimiento de los protocolos de seguridad durante las intervenciones quirúrgicas. Los hospitales invierten cada vez más en sistemas modulares y actualizables, que permiten la fácil sustitución o mejora de componentes individuales a medida que avanza la tecnología. Este enfoque modular también contribuye a prolongar la vida útil de las máquinas de anestesia, manteniendo altos estándares de rendimiento. Además, la atención prestada al cumplimiento de la normativa y a la adhesión a las normas de seguridad perioperatorias obliga a los profesionales sanitarios a adoptar componentes de alta calidad.

- Por usuarios finales

Según el tipo de usuario final, el mercado se segmenta en hospitales, clínicas especializadas, centros quirúrgicos ambulatorios, centros de atención primaria y otros. Los hospitales dominaron el mercado de máquinas de anestesia en 2024 debido a varios factores clave. El elevado volumen de cirugías en los hospitales genera una demanda constante de máquinas de anestesia fiables y avanzadas. Estas instalaciones realizan procedimientos complejos como neurocirugías, cirugías cardiovasculares y trasplantes de órganos, que requieren una administración continua y precisa de gases anestésicos.

Se prevé que los centros quirúrgicos ambulatorios y las clínicas especializadas experimenten el crecimiento más rápido entre 2025 y 2032, impulsado por el aumento de las cirugías ambulatorias, los procedimientos mínimamente invasivos y la demanda de máquinas de anestesia portátiles. Los entornos de atención primaria, como las unidades de respuesta a emergencias y las unidades móviles de atención médica, adoptan cada vez más equipos compactos para garantizar la seguridad del paciente, la intervención rápida y la eficiencia operativa. La categoría «otros», que incluye instituciones de investigación y hospitales veterinarios, también está experimentando un crecimiento debido a los procedimientos quirúrgicos especializados, los estudios experimentales y los programas de formación quirúrgica.

Análisis regional del mercado de máquinas de anestesia

- América del Norte dominó el mercado de máquinas de anestesia con la mayor cuota de ingresos, un 39% en 2024, gracias a una infraestructura sanitaria avanzada, una alta adopción de dispositivos tecnológicamente sofisticados y la presencia de fabricantes líderes a nivel mundial.

- Los hospitales y centros quirúrgicos de la región dan prioridad a las máquinas con sistemas de monitorización integrados, flujos de trabajo automatizados y funciones de seguridad avanzadas para mejorar los resultados de los pacientes y la eficiencia operativa.

- La adopción generalizada se ve respaldada además por el elevado gasto en atención médica, los profesionales médicos cualificados y las iniciativas gubernamentales que promueven la modernización de los quirófanos, estableciendo las máquinas de anestesia como un componente crítico en la atención perioperatoria tanto en centros sanitarios públicos como privados.

Perspectivas del mercado de máquinas de anestesia en EE. UU.

En 2024, el mercado estadounidense de máquinas de anestesia representó el 82 % de los ingresos en Norteamérica, impulsado por el elevado volumen de intervenciones quirúrgicas, la infraestructura hospitalaria avanzada y la pronta adopción de dispositivos médicos tecnológicamente sofisticados. Los profesionales sanitarios dan cada vez más prioridad a las máquinas con sistemas de monitorización integrados, ventilación automatizada y funciones de seguridad inteligentes para mejorar los resultados de los pacientes y la eficiencia operativa. La creciente tendencia a modernizar los quirófanos, junto con las iniciativas gubernamentales que apoyan la modernización de las instalaciones quirúrgicas, impulsa aún más el crecimiento del mercado.

Perspectivas del mercado europeo de máquinas de anestesia

Se prevé que el mercado europeo de máquinas de anestesia experimente un crecimiento anual compuesto (CAGR) considerable durante el período de pronóstico, impulsado principalmente por las estrictas regulaciones sanitarias, el aumento del volumen de cirugías y el incremento de las inversiones en infraestructura hospitalaria. La adopción se ve aún más favorecida por la integración de máquinas de anestesia avanzadas tanto en hospitales públicos como privados, que ofrecen precisión, seguridad y eficiencia operativa. Países con sistemas sanitarios consolidados, como Francia e Italia, registran una demanda constante en hospitales multiespecializados y centros quirúrgicos ambulatorios.

Perspectivas del mercado de máquinas de anestesia en el Reino Unido

Se prevé que el mercado de máquinas de anestesia en el Reino Unido experimente un crecimiento anual compuesto (CAGR) significativo durante el período de pronóstico, impulsado por el aumento del número de cirugías, el enfoque en la seguridad del paciente y la adopción de tecnologías quirúrgicas inteligentes. Los hospitales y clínicas especializadas están modernizando cada vez más sus quirófanos con sistemas automatizados de administración de anestesia y funciones de monitorización avanzadas. Además, se espera que la creciente concienciación sobre la seguridad perioperatoria, junto con las inversiones en tecnología sanitaria, impulse el crecimiento del mercado.

Perspectivas del mercado de máquinas de anestesia en Alemania

Se prevé que el mercado alemán de máquinas de anestesia experimente un crecimiento anual compuesto considerable durante el período de pronóstico, impulsado por una infraestructura sanitaria avanzada, el enfoque en la seguridad quirúrgica y la adopción de máquinas de anestesia tecnológicamente avanzadas. El énfasis de Alemania en la medicina de precisión y la innovación fomenta su adopción en hospitales, clínicas especializadas y centros quirúrgicos ambulatorios. La integración con los sistemas de información hospitalaria y las funciones de ventilación automatizada son cada vez más frecuentes, lo que contribuye a la eficiencia y la seguridad del paciente.

Perspectivas del mercado de máquinas de anestesia en Asia-Pacífico

Se prevé que el mercado de máquinas de anestesia en Asia-Pacífico experimente el mayor crecimiento anual compuesto (CAGR) del 25 % entre 2025 y 2032, impulsado por el aumento del volumen de cirugías, la creciente infraestructura sanitaria y la mayor concienciación sobre la seguridad perioperatoria en países como China, Japón e India. Las iniciativas gubernamentales que promueven la modernización de la atención médica, junto con el aumento de las inversiones en hospitales inteligentes y centros quirúrgicos ambulatorios, están impulsando la adopción en el mercado. Además, la mayor disponibilidad de máquinas de anestesia rentables y la capacidad de fabricación local están mejorando el acceso en toda la región.

Perspectivas del mercado de máquinas de anestesia en Japón

El mercado japonés de máquinas de anestesia está experimentando un auge gracias al avanzado sistema sanitario del país, el creciente número de cirugías y la alta adopción de dispositivos médicos inteligentes. Los hospitales y centros quirúrgicos se centran en la precisión, la automatización y la monitorización en tiempo real, lo que impulsa la demanda de máquinas de anestesia integradas. Además, el envejecimiento de la población japonesa también contribuye a la demanda de equipos que mejoran la seguridad del paciente y facilitan una atención perioperatoria eficiente tanto en hospitales como en centros ambulatorios.

Perspectivas del mercado de máquinas de anestesia en la India

En 2024, el mercado indio de máquinas de anestesia representó la mayor cuota de mercado en la región Asia-Pacífico, gracias a la rápida expansión de la infraestructura sanitaria, el creciente número de cirugías y la alta adopción de tecnologías médicas modernas. Los hospitales, las clínicas especializadas y los centros quirúrgicos ambulatorios están modernizando sus quirófanos con máquinas de anestesia avanzadas. Las iniciativas gubernamentales que promueven el acceso a la atención médica, junto con la disponibilidad de dispositivos asequibles y la fabricación local, son factores clave que impulsan el crecimiento del mercado en India.

Cuota de mercado de las máquinas de anestesia

La industria de las máquinas de anestesia está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Drägerwerk AG & Co. KGaA (Alemania)

- GE Healthcare (EE. UU.)

- Koninklijke Philips NV (Países Bajos)

- Fisher & Paykel Healthcare (Nueva Zelanda)

- Medtronic (Irlanda)

- Mindray Medical International (China)

- B. Braun SE (Alemania)

- Smiths Medical (Reino Unido)

- Teleflex Incorporated (EE. UU.)

- Corporación Nihon Kohden (Japón)

- Maquet (Grupo Getinge) (Alemania)

- Penlon Ltd. (Reino Unido)

- Spacelabs Healthcare (EE. UU.)

- Beijing Aeonmed Co., Ltd. (China)

- Shenzhen Comen Medical Instruments Co., Ltd. (China)

- Heyer Medical AG (Alemania)

- Supera Anesthesia Innovations (EE. UU.)

- Dameca A/S (Dinamarca)

- Corporación Midmark (EE. UU.)

- Chirana Medical (Eslovaquia)

¿Cuáles son los últimos avances en el mercado mundial de máquinas de anestesia?

- En junio de 2025, investigadores iraníes presentaron la primera máquina de anestesia del país equipada con inteligencia artificial capaz de realizar análisis respiratorios en tiempo real. Esta innovación representa un hito importante en la transformación digital de los equipos hospitalarios, reduciendo la dependencia de dispositivos médicos avanzados importados.

- En mayo de 2025, Penlon exhibió su gama de máquinas de anestesia, monitores de pacientes y accesorios en Euroanaesthesia, en Lisboa, Portugal. Este evento marcó el regreso de Penlon a uno de los congresos científicos más grandes e influyentes del mundo para profesionales de la anestesia, donde presentó sus últimas innovaciones en tecnología anestésica.

- En abril de 2025, Siemens Healthcare aprobó el uso del equipo de anestesia para resonancia magnética Penlon Prima 451 con sus sistemas de resonancia magnética de 7 Tesla. Esta aprobación garantiza que los profesionales clínicos puedan utilizar el equipo hasta la línea de 1000 gauss sin afectar la funcionalidad de los sistemas de resonancia magnética, lo que mejora la seguridad y la eficiencia en los procedimientos guiados por resonancia magnética.

- En octubre de 2024, Mindray lanzó oficialmente en Europa su nuevo sistema de anestesia A3. Este sistema, que se suma a la familia Mindray Serie A, combina tecnología avanzada y un diseño adaptable en un formato compacto, lo que permite a los equipos de anestesia brindar una atención óptima en diversos entornos clínicos. El sistema A3 incluye características como un flujómetro digital, módulos de CO2 y gases anestésicos plug-and-play, y tecnología de cánula nasal de alto flujo (HFNC), lo que refleja la tendencia hacia equipos más versátiles y conectados.

- En mayo de 2022, Fisher & Paykel Healthcare: Fisher & Paykel Healthcare Corporation Limited lanzó dos nuevos productos para aplicaciones de anestesia: los conectores nasales de alto flujo Optiflow Switch y Optiflow Trace. Este desarrollo amplía la oferta de la compañía en el sector de soporte respiratorio hospitalario al proporcionar nuevas interfaces diseñadas específicamente para su uso durante la anestesia general y la sedación para procedimientos.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 PANORAMA GENERAL DEL MERCADO MUNDIAL DE MÁQUINAS DE ANESTESIA

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DE MERCADO

2.1 CONCLUSIONES CLAVE

2.2 CÓMO LLEGAR AL TAMAÑO DEL MERCADO MUNDIAL DE MÁQUINAS DE ANESTESIA

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DEL CICLO DE VIDA DE LA TECNOLOGÍA

2.2.3 MODELO DE VALIDACIÓN DE DATOS TRÍPODE

2.2.4 GUÍA DE MERCADO

2.2.5 MODELADO MULTIVARIADO

2.2.6 ANÁLISIS DE ARRIBA A ABAJO

2.2.7 MATRIZ DE DESAFÍOS

2.2.8 CUADRÍCULA DE COBERTURA DE LA APLICACIÓN

2.2.9 NORMAS DE MEDICIÓN

2.2.10 ANÁLISIS DE LA PARTICIPACIÓN DE MERCADO DE LOS PROVEEDORES

2.2.11 DATOS CLAVE DE LAS ENTREVISTAS PRIMARIAS

2.2.12 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO MUNDIAL DE MÁQUINAS DE ANESTESIA: RESUMEN DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3. PANORAMA DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 PERSPECTIVAS PREMIUM

5.1 ANÁLISIS PESTEL

5.2 LAS CINCO FUERZAS DE PORTER

6 PERSPECTIVAS DEL SECTOR

7 MARCO REGULATORIO EN EL ÁMBITO GLOBAL

8. MERCADO MUNDIAL DE MÁQUINAS DE ANESTESIA, POR TIPO DE PRODUCTO

8.1 GENERALIDADES

8.2 MÁQUINAS DE ANESTESIA CONTINUA

8.2.1 POR MODALIDAD

8.2.1.1. PORTÁTIL

8.2.1.1.1. VALOR DE MERCADO (MILLONES DE USD)

8.2.1.1.2. VOLUMEN DE MERCADO (UNIDADES)

8.2.1.1.3. PRECIO DE VENTA MEDIO (USD)

8.2.1.2. INDEPENDIENTE

8.2.1.2.1. VALOR DE MERCADO (MILLONES DE USD)

8.2.1.2.2. VOLUMEN DE MERCADO (UNIDADES)

8.2.1.2.3. PRECIO DE VENTA MEDIO (USD)

8.2.2 MEDIANTE CAUDALÍMETRO

8.2.2.1. CAUDALÍMETRO SIMPLE

8.2.2.1.1. VALOR DE MERCADO (MILLONES DE USD)

8.2.2.1.2. VOLUMEN DE MERCADO (UNIDADES)

8.2.2.1.3. PRECIO DE VENTA MEDIO (USD)

8.2.2.2. CAUDALÍMETRO DOBLE

8.2.2.2.1. VALOR DE MERCADO (MILLONES DE USD)

8.2.2.2.2. VOLUMEN DE MERCADO (UNIDADES)

8.2.2.2.3. PRECIO DE VENTA MEDIO (USD)

8.2.2.3. Caudalímetro N2O/O2

8.2.2.3.1. VALOR DE MERCADO (MILLONES DE USD)

8.2.2.3.2. VOLUMEN DE MERCADO (UNIDADES)

8.2.2.3.3. PRECIO DE VENTA MEDIO (USD)

8.2.3 POR ASIGNATURA

8.2.3.1. HUMANO

8.2.3.1.1. VALOR DE MERCADO (MILLONES DE USD)

8.2.3.1.2. VOLUMEN DE MERCADO (UNIDADES)

8.2.3.1.3. PRECIO DE VENTA MEDIO (USD)

8.2.3.2. VETERINARIA

8.2.3.2.1. VALOR DE MERCADO (MILLONES DE USD)

8.2.3.2.2. VOLUMEN DE MERCADO (UNIDADES)

8.2.3.2.3. PRECIO DE VENTA MEDIO (USD)

8.3 MÁQUINAS DE ANESTESIA INTERMITENTE

8.3.1 POR MODALIDAD

8.3.1.1. PORTÁTIL

8.3.1.1.1. VALOR DE MERCADO (MILLONES DE USD)

8.3.1.1.2. VOLUMEN DE MERCADO (UNIDADES)

8.3.1.1.3. PRECIO DE VENTA MEDIO (USD)

8.3.1.2. INDEPENDIENTE

8.3.1.2.1. VALOR DE MERCADO (MILLONES DE USD)

8.3.1.2.2. VOLUMEN DE MERCADO (UNIDADES)

8.3.1.2.3. PRECIO DE VENTA MEDIO (USD)

8.3.2 MEDIANTE CAUDALÍMETRO

8.3.2.1. CAUDALÍMETRO SIMPLE

8.3.2.1.1. VALOR DE MERCADO (MILLONES DE USD)

8.3.2.1.2. VOLUMEN DE MERCADO (UNIDADES)

8.3.2.1.3. PRECIO DE VENTA MEDIO (USD)

8.3.2.2. CAUDALÍMETRO DOBLE

8.3.2.2.1. VALOR DE MERCADO (MILLONES DE USD)

8.3.2.2.2. VOLUMEN DE MERCADO (UNIDADES)

8.3.2.2.3. PRECIO DE VENTA MEDIO (USD)

8.3.2.3. Caudalímetro N2O/O2

8.3.2.3.1. VALOR DE MERCADO (MILLONES DE USD)

8.3.2.3.2. VOLUMEN DE MERCADO (UNIDADES)

8.3.2.3.3. PRECIO DE VENTA MEDIO (USD)

8.3.3 POR ASIGNATURA

8.3.3.1. HUMANO

8.3.3.1.1. VALOR DE MERCADO (MILLONES DE USD)

8.3.3.1.2. VOLUMEN DE MERCADO (UNIDADES)

8.3.3.1.3. PRECIO DE VENTA MEDIO (USD)

8.3.3.2. VETERINARIA

8.3.3.2.1. VALOR DE MERCADO (MILLONES DE USD)

8.3.3.2.2. VOLUMEN DE MERCADO (UNIDADES)

8.3.3.2.3. PRECIO DE VENTA MEDIO (USD)

8.4 OTROS

9 MERCADO MUNDIAL DE MÁQUINAS DE ANESTESIA, POR MODALIDAD

9.1 GENERALIDADES

9.2 PORTÁTIL

9.2.1 VALOR DE MERCADO (MILLONES DE USD)

9.2.2 VOLUMEN DE MERCADO (UNIDADES)

9.2.3 PRECIO DE VENTA MEDIO (USD)

9.3 INDEPENDIENTE

9.3.1 VALOR DE MERCADO (MILLONES DE USD)

9.3.2 VOLUMEN DE MERCADO (UNIDADES)

9.3.3 PRECIO DE VENTA MEDIO (USD)

10 MERCADO MUNDIAL DE MÁQUINAS DE ANESTESIA, POR COMPONENTE

10.1 GENERALIDADES

10.2 MÁQUINAS

10.2.1 VALOR DE MERCADO (MILLONES DE USD)

10.2.2 VOLUMEN DE MERCADO (UNIDADES)

10.2.3 PRECIO DE VENTA MEDIO (USD)

10.3 VENTILADORES

10.3.1 VALOR DE MERCADO (MILLONES DE USD)

10.3.2 VOLUMEN DE MERCADO (UNIDADES)

10.3.3 PRECIO DE VENTA MEDIO (USD)

10.4 MONITORES

10.4.1 VALOR DE MERCADO (MILLONES DE USD)

10.4.2 VOLUMEN DE MERCADO (UNIDADES)

10.4.3 PRECIO DE VENTA MEDIO (USD)

10.5 SISTEMA DE ENTREGA

10.5.1 VALOR DE MERCADO (MILLONES DE USD)

10.5.2 VOLUMEN DE MERCADO (UNIDADES)

10.5.3 PRECIO DE VENTA MEDIO (USD)

10.6 OTROS

11. MERCADO MUNDIAL DE MÁQUINAS DE ANESTESIA, POR CAUDALÍMETRO

11.1 GENERALIDADES

11.2 CAUDALÍMETRO SIMPLE

11.3 CAUDALÍMETRO DOBLE

11.4 Caudalímetro N2O/O2

12 MERCADO MUNDIAL DE MÁQUINAS DE ANESTESIA, POR INDICACIÓN

12.1 GENERALIDADES

12.2 CIRUGÍAS DEL SISTEMA NERVIOSO

12.2.1 PORTÁTIL

12.2.2 INDEPENDIENTE

12.3 CIRUGÍAS DE OJOS, OÍDOS Y NASALES

12.3.1 PORTÁTIL

12.3.2 INDEPENDIENTE

12.4 CIRUGÍAS DEL SISTEMA RESPIRATORIO

12.4.1 PORTÁTIL

12.4.2 INDEPENDIENTE

12.5 CIRUGÍAS DEL SISTEMA CARDIOVASCULAR

12.5.1 PORTÁTIL

12.5.2 INDEPENDIENTE

12.6 CIRUGÍAS DEL SISTEMA DIGESTIVO

12.6.1 PORTÁTIL

12.6.2 INDEPENDIENTE

12.7 CIRUGÍAS DEL SISTEMA URINARIO

12.7.1 PORTÁTIL

12.7.2 INDEPENDIENTE

12.8 CIRUGÍAS DEL SISTEMA MUSCULOESQUELÉTICO

12.8.1 PORTÁTIL

12.8.2 INDEPENDIENTE

12.9 CIRUGÍAS DEL SISTEMA DE LA PIEL

12.9.1 PORTÁTIL

12.9.2 INDEPENDIENTE

12.1 OTROS

13. MERCADO MUNDIAL DE MÁQUINAS DE ANESTESIA, POR TEMA

13.1 GENERALIDADES

13.2 HUMANO

13.2.1 PORTÁTIL

13.2.2 INDEPENDIENTE

13.3 VETERINARIA

13.3.1 PORTÁTIL

13.3.2 INDEPENDIENTE

14 MERCADO MUNDIAL DE MÁQUINAS DE ANESTESIA, POR MODO

14.1 GENERALIDADES

14.2 MANUAL

14.3 AUTOMÁTICO

15 MERCADO MUNDIAL DE MÁQUINAS DE ANESTESIA, POR EDAD

15.1 GENERALIDADES

15.2 ADULTOS

15.3 PEDIATRÍA

15.4 NEONATO

16 MERCADO MUNDIAL DE MÁQUINAS DE ANESTESIA, POR USUARIO FINAL

16.1 GENERALIDADES

16.2 HOSPITALES

16.3 CLÍNICAS ESPECIALIZADAS

16.4 CENTROS QUIRÚRGICOS AMBULATORIOS

16.5 CUIDADO DOMICILIARIO

16,6 OTROS

17 MERCADO MUNDIAL DE MÁQUINAS DE ANESTESIA, POR CANAL DE DISTRIBUCIÓN

17.1 GENERALIDADES

17.2 LICITACIONES DIRECTAS

17.3 VENTAS MINORISTAS

17.4 OTROS

18. MERCADO MUNDIAL DE MÁQUINAS DE ANESTESIA: ANÁLISIS FODA Y DBR

19 MERCADO MUNDIAL DE MÁQUINAS DE ANESTESIA, PANORAMA EMPRESARIAL

19.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: GLOBAL

19.2 ANÁLISIS DE ACCIONES DE LA COMPAÑÍA: NORTEAMÉRICA

19.3 ANÁLISIS DE ACCIONES DE LA EMPRESA: EUROPA

19.4 ANÁLISIS DE ACCIONES DE LA COMPAÑÍA: ASIA PACÍFICO

19.5 FUSIONES Y ADQUISICIONES

19.6 DESARROLLO Y APROBACIÓN DE NUEVOS PRODUCTOS

19.7 EXPANSIONES

19.8 CAMBIOS REGULATORIOS

19.9 ALIANZAS Y OTROS DESARROLLOS ESTRATÉGICOS

20 MERCADO MUNDIAL DE MÁQUINAS DE ANESTESIA, POR REGIÓN

MERCADO MUNDIAL DE MÁQUINAS DE ANESTESIA (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE PRESENTA EN ESTE CAPÍTULO POR PAÍS)

20.1 NORTEAMÉRICA

20.1.1 EE. UU.

20.1.2 CANADÁ

20.1.3 MÉXICO

20.2 EUROPA

20.2.1 ALEMANIA

20.2.2 FRANCIA

20.2.3 Reino Unido

20.2.4 HUNGRÍA

20.2.5 LITUANIA

20.2.6 AUSTRIA

20.2.7 IRLANDA

20.2.8 NORUEGA

20.2.9 POLONIA

20.2.10 ITALIA

20.2.11 ESPAÑA

20.2.12 RUSIA

20.2.13 TURQUÍA

20.2.14 PAÍSES BAJOS

20.2.15 SUIZA

20.2.16 RESTO DE EUROPA

20.3 ASIA-PACÍFICO

20.3.1 JAPÓN

20.3.2 CHINA

20.3.3 COREA DEL SUR

20.3.4 INDIA

20.3.5 SINGAPUR

20.3.6 TAILANDIA

20.3.7 INDONESIA

20.3.8 MALASIA

20.3.9 FILIPINAS

20.3.10 AUSTRALIA

20.3.11 NUEVA ZELANDA

20.3.12 VIETNAM

20.3.13 TAIWÁN

20.3.14 RESTO DE ASIA-PACÍFICO

20.4 SUDAMÉRICA

20.4.1 BRASIL

20.4.2 ARGENTINA

20.4.3 RESTO DE SUDAMÉRICA

20.5 ORIENTE MEDIO Y ÁFRICA

20.5.1 SUDÁFRICA

20.5.2 EGIPTO

20.5.3 BAHREIN

20.5.4 EMIRATOS ÁRABES UNIDOS

20.5.5 KUWAIT

20.5.6 OMÁN

20.5.7 QATAR

20.5.8 ARABIA SAUDITA

20.5.9 RESTO DE MEA

20.6 PRINCIPALES CONCLUSIONES: POR PAÍSES PRINCIPALES

21. MERCADO MUNDIAL DE MÁQUINAS DE ANESTESIA, PERFIL DE LA EMPRESA

21.1 DRÄGERWERK AG & CO

21.1.1 INFORMACIÓN GENERAL DE LA EMPRESA

21.1.2 ANÁLISIS DE INGRESOS

21.1.3 PRESENCIA GEOGRÁFICA

21.1.4 CARTERA DE PRODUCTOS

21.1.5 DESARROLLOS RECIENTES

21.2 FISHER & PAYKEL HEALTHCARE LIMITED.

21.2.1 INFORMACIÓN GENERAL DE LA EMPRESA

21.2.2 ANÁLISIS DE INGRESOS

21.2.3 PRESENCIA GEOGRÁFICA

21.2.4 CARTERA DE PRODUCTOS

21.2.5 DESARROLLOS RECIENTES

21.3 GE HEALTHCARE.

21.3.1 INFORMACIÓN GENERAL DE LA EMPRESA

21.3.2 ANÁLISIS DE INGRESOS

21.3.3 PRESENCIA GEOGRÁFICA

21.3.4 CARTERA DE PRODUCTOS

21.3.5 DESARROLLOS RECIENTES

21.4 MEDTRONIC

21.4.1 INFORMACIÓN GENERAL DE LA EMPRESA

21.4.2 ANÁLISIS DE INGRESOS

21.4.3 PRESENCIA GEOGRÁFICA

21.4.4 CARTERA DE PRODUCTOS

21.4.5 DESARROLLOS RECIENTES

21.5 SMITHS MEDICAL

21.5.1 INFORMACIÓN GENERAL DE LA EMPRESA

21.5.2 ANÁLISIS DE INGRESOS

21.5.3 PRESENCIA GEOGRÁFICA

21.5.4 CARTERA DE PRODUCTOS

21.5.5 DESARROLLOS RECIENTES

21.6 SHENZHEN MINDRAY BIO-MEDICAL ELECTRONICS CO

21.6.1 INFORMACIÓN GENERAL DE LA EMPRESA

21.6.2 ANÁLISIS DE INGRESOS

21.6.3 PRESENCIA GEOGRÁFICA

21.6.4 CARTERA DE PRODUCTOS

21.6.5 DESARROLLOS RECIENTES

21.7 GETINGE AB

21.7.1 INFORMACIÓN GENERAL DE LA EMPRESA

21.7.2 ANÁLISIS DE INGRESOS

21.7.3 PRESENCIA GEOGRÁFICA

21.7.4 CARTERA DE PRODUCTOS

21.7.5 DESARROLLOS RECIENTES

21.8 DRE MÉDICO

21.8.1 INFORMACIÓN GENERAL DE LA EMPRESA

21.8.2 ANÁLISIS DE INGRESOS

21.8.3 PRESENCIA GEOGRÁFICA

21.8.4 CARTERA DE PRODUCTOS

21.8.5 DESARROLLOS RECIENTES

21.9 CORPORACIÓN MIDMARK

21.9.1 INFORMACIÓN GENERAL DE LA EMPRESA

21.9.2 ANÁLISIS DE INGRESOS

21.9.3 PRESENCIA GEOGRÁFICA

21.9.4 CARTERA DE PRODUCTOS

21.9.5 DESARROLLOS RECIENTES

21.1 INSTRUMENTOS MÉDICOS CO., LTD DE SHENZHEN COMEN

21.10.1 INFORMACIÓN GENERAL DE LA EMPRESA

21.10.2 ANÁLISIS DE INGRESOS

21.10.3 PRESENCIA GEOGRÁFICA

21.10.4 CARTERA DE PRODUCTOS

21.10.5 DESARROLLOS RECIENTES

21.11 HEYER MEDICAL AG

21.11.1 INFORMACIÓN GENERAL DE LA EMPRESA

21.11.2 ANÁLISIS DE INGRESOS

21.11.3 PRESENCIA GEOGRÁFICA

21.11.4 CARTERA DE PRODUCTOS

21.11.5 DESARROLLOS RECIENTES

21.12 DAMECA

21.12.1 INFORMACIÓN GENERAL DE LA EMPRESA

21.12.2 ANÁLISIS DE INGRESOS

21.12.3 PRESENCIA GEOGRÁFICA

21.12.4 CARTERA DE PRODUCTOS

21.12.5 DESARROLLOS RECIENTES

21.13 INFINIUM MEDICAL

21.13.1 INFORMACIÓN GENERAL DE LA EMPRESA

21.13.2 ANÁLISIS DE INGRESOS

21.13.3 PRESENCIA GEOGRÁFICA

21.13.4 CARTERA DE PRODUCTOS

21.13.5 DESARROLLOS RECIENTES

21.14 KONINKLIJKE PHILIPS NV

21.14.1 INFORMACIÓN GENERAL DE LA EMPRESA

21.14.2 ANÁLISIS DE INGRESOS

21.14.3 PRESENCIA GEOGRÁFICA

21.14.4 CARTERA DE PRODUCTOS

21.14.5 DESARROLLOS RECIENTES

21.15 PENLON LIMITADA

21.15.1 INFORMACIÓN GENERAL DE LA EMPRESA

21.15.2 ANÁLISIS DE INGRESOS

21.15.3 PRESENCIA GEOGRÁFICA

21.15.4 CARTERA DE PRODUCTOS

21.15.5 DESARROLLOS RECIENTES

21.16 LÖWENSTEIN MEDICAL UK LTD.

21.16.1 INFORMACIÓN GENERAL DE LA EMPRESA

21.16.2 ANÁLISIS DE INGRESOS

21.16.3 PRESENCIA GEOGRÁFICA

21.16.4 CARTERA DE PRODUCTOS

21.16.5 DESARROLLOS RECIENTES

21.17 FUERZA DE CURACIÓN

21.17.1 INFORMACIÓN GENERAL DE LA EMPRESA

21.17.2 ANÁLISIS DE INGRESOS

21.17.3 PRESENCIA GEOGRÁFICA

21.17.4 CARTERA DE PRODUCTOS

21.17.5 DESARROLLOS RECIENTES

21.18 SHANGHAI HUIFENG MEDICAL INSTRUMENT CO., LTD.

21.18.1 INFORMACIÓN GENERAL DE LA EMPRESA

21.18.2 ANÁLISIS DE INGRESOS

21.18.3 PRESENCIA GEOGRÁFICA

21.18.4 CARTERA DE PRODUCTOS

21.18.5 DESARROLLOS RECIENTES

21.19 AXCENT MEDICAL

21.19.1 INFORMACIÓN GENERAL DE LA EMPRESA

21.19.2 ANÁLISIS DE INGRESOS

21.19.3 PRESENCIA GEOGRÁFICA

21.19.4 CARTERA DE PRODUCTOS

21.19.5 DESARROLLOS RECIENTES

21.2 BEIJING AEONMED CO., LTD

21.20.1 INFORMACIÓN GENERAL DE LA EMPRESA

21.20.2 ANÁLISIS DE INGRESOS

21.20.3 PRESENCIA GEOGRÁFICA

21.20.4 CARTERA DE PRODUCTOS

21.20.5 DESARROLLOS RECIENTES

21.21 SHVABE‑ZURICH GMBH

21.21.1 INFORMACIÓN GENERAL DE LA EMPRESA

21.21.2 ANÁLISIS DE INGRESOS

21.21.3 PRESENCIA GEOGRÁFICA

21.21.4 CARTERA DE PRODUCTOS

21.21.5 DESARROLLOS RECIENTES

21.22 BPL TECNOLOGÍAS MÉDICAS

21.22.1 INFORMACIÓN GENERAL DE LA EMPRESA

21.22.2 ANÁLISIS DE INGRESOS

21.22.3 PRESENCIA GEOGRÁFICA

21.22.4 CARTERA DE PRODUCTOS

21.22.5 DESARROLLOS RECIENTES

NOTA: La lista de empresas que se muestra no es exhaustiva y se basa en los requisitos de nuestros clientes anteriores. En nuestro estudio analizamos más de 100 empresas, por lo que la lista puede modificarse o reemplazarse a petición del cliente. (Informes relacionados)

22 CONCLUSIÓN

23 CUESTIONARIO

24 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.