Global Analytical Instrument Manufacturing Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

52.25 Billion

USD

85.18 Billion

2025

2033

USD

52.25 Billion

USD

85.18 Billion

2025

2033

| 2026 –2033 | |

| USD 52.25 Billion | |

| USD 85.18 Billion | |

| % | |

|

Segmentación del mercado global de fabricación de instrumentos analíticos, por tipo (cromatografía y espectrómetros), usuario final (farmacéutico y biotecnológico, industrial y aplicado, académico y gubernamental, entre otros), aplicación (investigación, clínica, diagnóstico, entre otros): tendencias de la industria y pronóstico hasta 2033.

Tamaño del mercado de fabricación de instrumentos analíticos

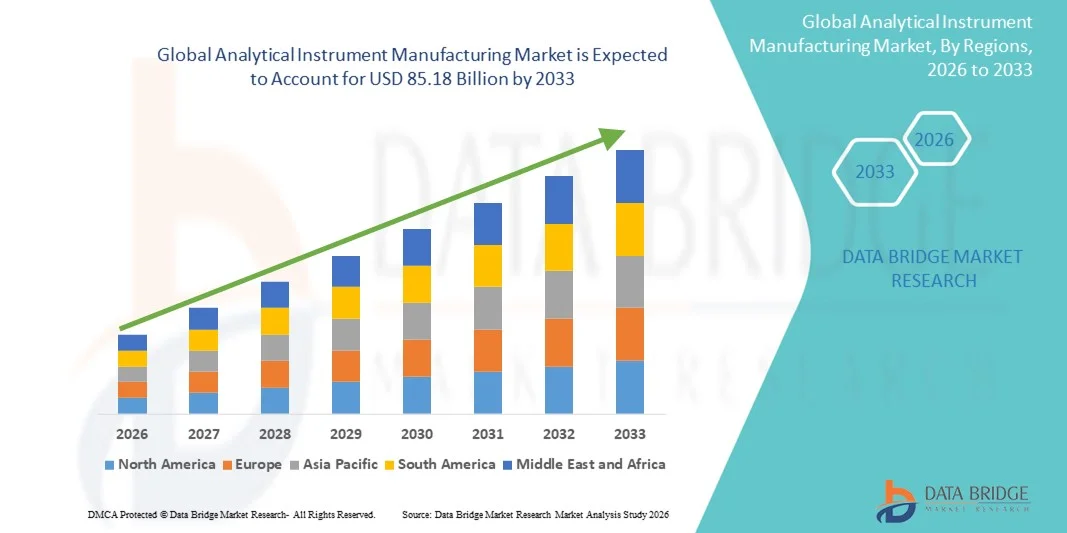

- El tamaño del mercado global de fabricación de instrumentos analíticos se valoró en USD 52,25 mil millones en 2025 y se espera que alcance los USD 85,18 mil millones para 2033 , con una CAGR de 6,30% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente adopción de tecnologías de laboratorio avanzadas y la creciente necesidad de soluciones analíticas precisas y automatizadas en las industrias farmacéutica, química y biotecnológica.

- Además, la creciente demanda de pruebas de alto rendimiento, control de calidad e investigación y desarrollo está impulsando inversiones en instrumentos analíticos innovadores, mejorando la eficiencia, precisión y reproducibilidad, lo que está acelerando la adopción de soluciones de fabricación de instrumentos analíticos, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de fabricación de instrumentos analíticos

- Los instrumentos analíticos, incluidos espectrómetros, cromatógrafos y sistemas de automatización de laboratorio, son componentes cada vez más vitales en las industrias farmacéutica, química, biotecnológica y alimentaria debido a su mayor precisión, eficiencia y capacidad para soportar pruebas de alto rendimiento y flujos de trabajo de I+D.

- La creciente demanda de instrumentos analíticos se ve impulsada principalmente por el creciente énfasis en el control de calidad, el cumplimiento normativo y la adopción de soluciones de laboratorio automatizadas e integradas, así como por la necesidad de obtener resultados precisos y reproducibles en aplicaciones industriales y de investigación.

- América del Norte dominó el mercado de fabricación de instrumentos analíticos con la mayor participación en los ingresos del 38,7 % en 2025, impulsada por la adopción temprana de tecnologías de laboratorio avanzadas, una sólida infraestructura de I+D, una alta inversión en ciencias biológicas e industrias químicas y la presencia de fabricantes líderes de instrumentos analíticos.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de fabricación de instrumentos analíticos durante el período de pronóstico, registrando una CAGR del 8,5%, debido a la rápida industrialización, la expansión de los sectores farmacéutico y biotecnológico, el aumento de las inversiones gubernamentales en investigación y la creciente demanda de instrumentos de laboratorio de alta precisión.

- El segmento de cromatografía dominó la mayor participación de ingresos del mercado con un 47,5 % en 2025, impulsado por su adopción generalizada en laboratorios de pruebas farmacéuticas, biotecnológicas y ambientales.

Alcance del informe y segmentación del mercado de fabricación de instrumentos analíticos

|

Atributos |

Perspectivas clave del mercado de fabricación de instrumentos analíticos |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

• Agilent Technologies (EE. UU.) |

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado de fabricación de instrumentos analíticos

Creciente adopción de instrumentos analíticos automatizados y de alto rendimiento

- Una tendencia clave en el mercado global de fabricación de instrumentos analíticos es la creciente adopción de instrumentos automatizados de alto rendimiento en los laboratorios de pruebas farmacéuticas, biotecnológicas y ambientales.

- La automatización reduce el error humano, mejora la reproducibilidad y acelera los flujos de trabajo experimentales, lo que hace que instrumentos como los sistemas de cromatografía líquida, los espectrómetros de masas y las máquinas de PCR automatizadas sean muy deseables.

- Por ejemplo, en junio de 2024, Agilent Technologies lanzó su sistema UHPLC 1290 Infinity II con capacidades de automatización integradas, mejorando significativamente el rendimiento del laboratorio.

- La tendencia también está impulsada por la creciente necesidad de análisis de múltiples parámetros y la integración de instrumentos con sistemas de gestión de información de laboratorio (LIMS) para la gestión de datos.

- Los laboratorios se centran cada vez más en la precisión, la velocidad y la eficiencia, lo que impulsa la demanda de instrumentos capaces de realizar análisis de alta resolución.

- Los avances tecnológicos, como los sistemas microfluídicos miniaturizados y las plataformas de instrumentos modulares, están permitiendo flujos de trabajo flexibles y personalizables.

- Las crecientes aplicaciones en el descubrimiento de fármacos, el monitoreo ambiental y el diagnóstico clínico respaldan aún más la adopción.

- Empresas como Thermo Fisher Scientific y Shimadzu están invirtiendo en I+D para desarrollar instrumentos de próxima generación que combinen automatización, sensibilidad y versatilidad.

- El cambio hacia sistemas analíticos automatizados es particularmente pronunciado en la I+D farmacéutica, donde la precisión y la reproducibilidad son fundamentales para el cumplimiento normativo.

- En los mercados emergentes, las crecientes iniciativas de modernización de los laboratorios están acelerando la adopción de instrumentos automatizados.

- Las capacidades de alto rendimiento y múltiples analitos permiten la detección simultánea de múltiples biomarcadores, ahorrando tiempo y recursos.

- En general, la tendencia hacia la automatización y la integración en la instrumentación analítica está transformando las operaciones de laboratorio a nivel mundial, mejorando la eficiencia y la calidad de los resultados.

Dinámica del mercado de fabricación de instrumentos analíticos

Conductor

Creciente demanda de la investigación farmacéutica, biotecnológica y académica

- El mercado global de fabricación de instrumentos analíticos está siendo impulsado significativamente por el aumento de las actividades de I+D en las instituciones de investigación farmacéutica, biotecnológica y académica.

- Por ejemplo: en marzo de 2025, Waters Corporation amplió su cartera de instrumentos analíticos para respaldar la detección de drogas de alto rendimiento, lo que ilustra una mayor demanda de la industria.

- La necesidad de mediciones analíticas precisas, sensibles y reproducibles en el descubrimiento de fármacos, el control de calidad y el diagnóstico está impulsando la adopción de instrumentos.

- Los instrumentos analíticos son fundamentales para la caracterización molecular, la detección de biomarcadores y el aseguramiento de la calidad en productos farmacéuticos y biológicos.

- La creciente prevalencia de enfermedades crónicas y el enfoque cada vez mayor en la medicina personalizada impulsan la demanda de instrumentos capaces de realizar análisis de alta resolución.

- Los laboratorios de pruebas de seguridad alimentaria y ambiental también contribuyen al crecimiento del mercado, requiriendo instrumentos como cromatógrafos de gases y espectrómetros.

- Los avances tecnológicos que mejoran la sensibilidad, el rendimiento y la facilidad de uso fomentan aún más la adopción

- Las instituciones de investigación y las organizaciones de investigación por contrato (CRO) están invirtiendo cada vez más en instrumentos de última generación para mejorar sus capacidades.

- El aumento de los proyectos de investigación financiados por el gobierno y la creciente colaboración entre el mundo académico y la industria son impulsores adicionales del crecimiento.

- La expansión de los centros de biotecnología en América del Norte, Europa y Asia-Pacífico fortalece la demanda de instrumentos

- En general, la creciente necesidad de herramientas analíticas confiables, precisas y avanzadas en múltiples sectores está impulsando un crecimiento sostenido en el mercado.

Restricción/Desafío

Los altos costos y los requisitos de mantenimiento limitan la adopción

- A pesar de la fuerte demanda, el alto costo inicial de los instrumentos analíticos avanzados supone una restricción significativa al crecimiento del mercado.

- Por ejemplo, los sistemas de cromatografía líquida de ultra alto rendimiento (UHPLC) y espectrometría de masas de alta resolución a menudo cuestan varios cientos de miles de dólares, lo que los hace inaccesibles para laboratorios más pequeños.

- Los requisitos continuos de mantenimiento, calibración y servicio incrementan aún más los gastos operativos, lo que disuade a algunos usuarios finales. En las regiones en desarrollo, los presupuestos limitados y las deficiencias de infraestructura restringen la adopción generalizada de sistemas analíticos sofisticados.

- La complejidad de los instrumentos a menudo requiere personal capacitado para su operación, lo que incrementa los costos de personal y la dependencia de expertos especializados. Los retrasos en el servicio o el soporte técnico pueden afectar los flujos de trabajo del laboratorio, lo que afecta la productividad y el retorno de la inversión (ROI).

- Los consumibles, reactivos y actualizaciones de software aumentan el costo total de propiedad, lo que desalienta la adopción a pequeña escala. Los altos costos también pueden ralentizar la sustitución de instrumentos antiguos, lo que limita la penetración de nuevas tecnologías.

- Algunos laboratorios recurren a la externalización de pruebas a CRO para evitar gastos de capital, lo que afecta indirectamente la venta de instrumentos. Abordar estos desafíos mediante modelos asequibles, instrumentos modulares y contratos de servicio extendido es esencial para el crecimiento del mercado.

- Empresas como Agilent y Shimadzu han comenzado a ofrecer opciones de arrendamiento y alquiler para mejorar la accesibilidad de los laboratorios más pequeños. Gestionar los elevados costes iniciales y los gastos operativos sigue siendo un obstáculo clave, especialmente para instituciones con limitaciones presupuestarias.

Alcance del mercado de fabricación de instrumentos analíticos

El mercado está segmentado según el tipo, el usuario final y la aplicación.

- Por tipo

Según el tipo, el mercado de fabricación de instrumentos analíticos se segmenta en cromatografía y espectrómetros. El segmento de cromatografía dominó la mayor cuota de mercado en ingresos, con un 47,5 % en 2025, impulsado por su amplia adopción en laboratorios farmacéuticos, biotecnológicos y de análisis ambientales. Los instrumentos de cromatografía, como HPLC, GC y UHPLC, son muy valorados por su precisión, sensibilidad y capacidad para separar y cuantificar mezclas complejas. Este dominio del segmento se ve reforzado por la creciente demanda en el descubrimiento de fármacos, el control de calidad y el cumplimiento normativo. Las continuas innovaciones tecnológicas, como la cromatografía de ultra alto rendimiento y la manipulación automatizada de muestras, mejoran la eficiencia y la reproducibilidad del laboratorio. Norteamérica y Europa representan los mercados más importantes debido a la alta prevalencia de la I+D farmacéutica y a los estrictos requisitos regulatorios. La integración de instrumentos de cromatografía con sistemas de gestión de información de laboratorio (LIMS) y plataformas de automatización aumenta la eficiencia operativa y la precisión de los datos. Las instituciones académicas, las organizaciones de investigación por contrato (CRO) y las empresas biotecnológicas también contribuyen significativamente a los ingresos del mercado. Además, el aumento de la monitorización ambiental y las pruebas de seguridad alimentaria impulsan aún más la adopción del segmento. La versatilidad del segmento en aplicaciones como la proteómica, la metabolómica y el análisis clínico consolida su liderazgo en el mercado. En general, la cromatografía sigue siendo la técnica analítica preferida gracias a su precisión, fiabilidad y aceptación regulatoria.

Se espera que el segmento de espectrómetros experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 22,3 %, entre 2026 y 2033, impulsada por la creciente demanda de caracterización molecular avanzada, elucidación estructural y análisis de alto rendimiento. Los espectrómetros de masas, los espectrómetros UV-Vis y los espectrómetros de absorción atómica se utilizan cada vez más en laboratorios farmacéuticos, biotecnológicos y ambientales. Los espectrómetros ofrecen análisis rápidos, sensibles y precisos, lo que los hace ideales para el desarrollo de fármacos, la proteómica y la investigación metabolómica. La creciente necesidad de control de calidad y monitorización en tiempo real en la producción farmacéutica acelera su adopción. Los avances tecnológicos, como la miniaturización, la portabilidad y la espectrometría de masas de alta resolución, impulsan aún más el crecimiento del mercado. Las economías emergentes están adoptando espectrómetros debido a las crecientes iniciativas de modernización de los laboratorios. La integración con herramientas automatizadas de gestión de muestras y análisis de datos mejora la eficiencia del flujo de trabajo. Además, los espectrómetros se utilizan cada vez más en la investigación académica y gubernamental para el análisis químico y de materiales avanzados. El segmento se beneficia de las crecientes inversiones en biotecnología y medicina personalizada. La gestión y conectividad de datos en la nube mejoran la eficiencia operativa, lo que favorece una adopción más amplia. En general, los espectrómetros están ganando terreno rápidamente a medida que los laboratorios buscan herramientas analíticas más versátiles y de alto rendimiento.

- Por el usuario final

En función del usuario final, el mercado se segmenta en farmacéutico y biotecnológico, industrial y aplicado, académico y gubernamental, entre otros. El segmento farmacéutico y biotecnológico representó la mayor cuota de mercado en ingresos, con un 49,1%, en 2025, impulsado por una elevada inversión en I+D, un estricto cumplimiento normativo y un creciente enfoque en productos biológicos y medicina personalizada. Los instrumentos analíticos son fundamentales para el descubrimiento de fármacos, el desarrollo de formulaciones y el control de calidad. La innovación continua en tecnologías analíticas, como la cromatografía y la espectrometría, impulsa la demanda. Este segmento se beneficia de la creciente externalización a organizaciones de investigación por contrato (CRO), la expansión de centros farmacéuticos y la necesidad de pruebas de alto rendimiento. Los instrumentos analíticos automatizados están ganando terreno para mejorar la eficiencia, la reproducibilidad y la gestión de datos. Norteamérica y Europa dominan gracias a la madurez de sus industrias farmacéuticas y a sus sólidos marcos regulatorios. La creciente prevalencia de enfermedades crónicas y el énfasis en la medicina de precisión impulsan aún más su adopción. El aumento de la colaboración entre el mundo académico y la industria también contribuye a la demanda. En general, las industrias farmacéutica y biotecnológica siguen siendo los principales usuarios finales debido a la inversión sostenida en investigación y a los requisitos analíticos impulsados por el cumplimiento.

Se espera que el segmento industrial y aplicado experimente la CAGR más rápida del 20,9% entre 2026 y 2033, impulsada por la creciente demanda de instrumentos analíticos en pruebas ambientales, seguridad alimentaria, fabricación de productos químicos y análisis de materiales. Las industrias adoptan cada vez más instrumentos de alta precisión para monitorear la calidad del producto, el cumplimiento normativo y la optimización de procesos. El creciente enfoque en la fabricación sostenible, el monitoreo de la contaminación y las pruebas de seguridad impulsa su adopción. Los instrumentos analíticos automatizados que reducen el error humano y mejoran la reproducibilidad son particularmente favorecidos. Las economías emergentes están modernizando sus laboratorios para cumplir con los estándares internacionales, lo que respalda aún más el crecimiento del mercado. La integración de instrumentos con análisis de datos y plataformas en la nube permite la monitorización remota y el mantenimiento predictivo. Los sectores industriales se benefician de las pruebas rápidas, las capacidades multianalito y los flujos de trabajo flexibles. En general, las aplicaciones industriales y aplicadas son el segmento de más rápido crecimiento debido a la creciente presión regulatoria y la demanda de resultados analíticos de alta calidad.

- Por aplicación

Sobre la base de la aplicación, el mercado está segmentado en aplicaciones de investigación, aplicaciones clínicas, aplicaciones de diagnóstico y otras. El segmento de aplicaciones de investigación tuvo la mayor participación en los ingresos del mercado del 45,8% en 2025, impulsado por el uso extensivo en investigación académica, farmacéutica y biotecnológica. Los instrumentos analíticos respaldan el descubrimiento de fármacos, la biología molecular, la genómica, la proteómica y los estudios de metabolómica. El cribado de alto rendimiento, la automatización y las tecnologías analíticas avanzadas mejoran la eficiencia de la investigación. El creciente énfasis en la medicina personalizada, las terapias novedosas y la investigación biológica innovadora impulsa la adopción. América del Norte y Europa dominan el segmento debido a la infraestructura de investigación avanzada y la financiación. La integración de instrumentos con sistemas de gestión de información de laboratorio (LIMS) mejora la eficiencia del flujo de trabajo. Las CRO, las empresas emergentes de biotecnología y las universidades son contribuyentes significativos a los ingresos. El segmento se beneficia de la creciente colaboración entre las instituciones de investigación públicas y privadas. En general, las aplicaciones de investigación siguen siendo el principal impulsor de la demanda de instrumentos analíticos.

Se proyecta que el segmento de aplicaciones de diagnóstico experimentará la CAGR más rápida del 21,4% entre 2026 y 2033, impulsada por la creciente demanda de pruebas clínicas, diagnósticos moleculares y atención médica personalizada. Los instrumentos analíticos permiten la detección precisa de biomarcadores, patógenos y mutaciones genéticas. Los hospitales, centros de diagnóstico y laboratorios clínicos están adoptando cada vez más instrumentos automatizados y de alto rendimiento para obtener resultados más rápidos y confiables. La pandemia de COVID-19 aceleró las inversiones en infraestructura de diagnóstico, lo que mejoró la adopción a largo plazo. Los avances tecnológicos en espectrometría y cromatografía permiten pruebas precisas y rápidas. La integración con registros médicos electrónicos (EHR) y sistemas de información de laboratorio (LIS) mejora la eficiencia operativa. Las regiones emergentes están expandiendo las capacidades de diagnóstico para mejorar el acceso a la atención médica. La creciente conciencia de la detección temprana de enfermedades y la atención médica preventiva respalda la adopción. En general, el segmento de aplicaciones de diagnóstico es el de más rápido crecimiento debido a la expansión de los requisitos de pruebas clínicas y moleculares.

Análisis regional del mercado de fabricación de instrumentos analíticos

- América del Norte dominó el mercado de fabricación de instrumentos analíticos con la mayor participación en los ingresos del 38,7 % en 2025

- Impulsado por la adopción temprana de tecnologías de laboratorio avanzadas, una sólida infraestructura de I+D, una alta inversión en ciencias biológicas e industrias químicas y la presencia de fabricantes líderes de instrumentos analíticos.

- Los sectores farmacéutico, biotecnológico y químico de la región son importantes contribuyentes al crecimiento del mercado.

Perspectiva del mercado estadounidense de fabricación de instrumentos analíticos

El mercado estadounidense de fabricación de instrumentos analíticos captó la mayor participación en los ingresos de Norteamérica en 2025, impulsado por la alta adopción de sistemas de laboratorio automatizados y de alto rendimiento. Los centros de investigación académicos e industriales recurren cada vez más a instrumentos analíticos avanzados para aplicaciones químicas, biológicas y farmacéuticas, lo que impulsa la expansión del mercado.

Perspectivas del mercado europeo de fabricación de instrumentos analíticos

Se proyecta que el mercado europeo de fabricación de instrumentos analíticos se expandirá a una CAGR sustancial durante el período de pronóstico, impulsado por la creciente automatización industrial, los fuertes sectores farmacéutico y biotecnológico y la creciente demanda de instrumentos analíticos de alta calidad.

Perspectivas del mercado de fabricación de instrumentos analíticos del Reino Unido

Se espera que el mercado de fabricación de instrumentos analíticos del Reino Unido crezca de manera constante debido a las crecientes inversiones en investigación científica, la creciente adopción de instrumentación de laboratorio avanzada y la creciente demanda de soluciones automatizadas en laboratorios académicos e industriales.

Análisis del mercado alemán de fabricación de instrumentos analíticos

Se prevé una expansión significativa del mercado alemán de fabricación de instrumentos analíticos, impulsado por la sólida infraestructura industrial y farmacéutica del país. Este crecimiento del mercado se ve respaldado además por el fuerte énfasis de Alemania en la innovación y la precisión en la fabricación, junto con la creciente adopción de instrumentos analíticos ecológicos, energéticamente eficientes e integrados digitalmente en los laboratorios. El creciente enfoque en el control de calidad, el cumplimiento normativo y la investigación avanzada en productos farmacéuticos y químicos continúa impulsando la demanda de soluciones analíticas de alto rendimiento.

Perspectiva del mercado de fabricación de instrumentos analíticos en Asia-Pacífico

Se prevé que el mercado de fabricación de instrumentos analíticos de Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta del 8,5 % durante el período de pronóstico, impulsado por la rápida industrialización y la expansión de los sectores farmacéutico y biotecnológico en la región. El aumento de la inversión pública en investigación científica, el mayor enfoque en las ciencias de la vida y la industria química, y la creciente adopción de instrumentos de laboratorio automatizados y de alta precisión son factores clave que impulsan el crecimiento del mercado. Además, la expansión de las iniciativas de investigación académica e industrial en la región contribuye a una mayor demanda de soluciones analíticas avanzadas.

Análisis del mercado japonés de fabricación de instrumentos analíticos

El mercado japonés de fabricación de instrumentos analíticos está cobrando impulso gracias a la temprana adopción de tecnologías de laboratorio avanzadas, la sólida actividad de I+D industrial y académica, y la creciente demanda de sistemas analíticos de alto rendimiento en la investigación farmacéutica, química y biotecnológica. El creciente énfasis en la precisión, la eficiencia y la innovación en los laboratorios, junto con el apoyo gubernamental a la infraestructura de investigación, está consolidando aún más la trayectoria de crecimiento del mercado.

Análisis del mercado de fabricación de instrumentos analíticos en China

El mercado chino de fabricación de instrumentos analíticos representó la mayor participación en los ingresos de Asia-Pacífico en 2025, impulsado por la rápida industrialización, el sólido apoyo gubernamental a la investigación científica y la alta adopción de instrumentos analíticos de laboratorio avanzados. La expansión de las industrias farmacéutica y biotecnológica del país, junto con la creciente inversión en I+D y la presencia de importantes fabricantes nacionales de instrumentos, contribuye significativamente al crecimiento del mercado. Además, el aumento de las iniciativas de investigación académica y los requisitos de control de calidad industrial siguen impulsando la demanda de soluciones analíticas sofisticadas.

Cuota de mercado en la fabricación de instrumentos analíticos

La industria de fabricación de instrumentos analíticos está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

• Agilent Technologies (EE. UU.)

• Thermo Fisher Scientific (EE. UU.)

• Shimadzu Corporation (Japón)

• PerkinElmer (EE. UU.)

•

Waters Corporation (EE. UU

.) • Bruker Corporation (EE. UU.) • Danaher Corporation (EE. UU.)

•

Mettler-Toledo International (Suiza )

• HORIBA, Ltd. (Japón)

• JEOL Ltd. (Japón) • Hitachi High-Technologies Corporation

(Japón) • Bio-Rad Laboratories (EE. UU

.) • Analytik Jena

(Alemania) • Malvern Panalytical (RU) •

Oxford Instruments (RU)

• Metrohm AG (Suiza)

• Eppendorf AG (Alemania)

• Thermo Electron Corporation (EE

. UU.) • Waters India Pvt. Ltd. (India)

• Agilent Technologies India Pvt. Ltd. (India)

Últimos avances en el mercado global de fabricación de instrumentos analíticos

- En junio de 2021, Agilent Technologies, Inc. lanzó nuevos espectrómetros de masas cuadrupolo LC/MS y GC/MS equipados con inteligencia de instrumento incorporada para optimizar las operaciones de laboratorio y mejorar el rendimiento analítico en análisis de muestras complejas.

- En marzo de 2022, Sartorius AG anunció la adquisición de la división de cromatografía de Novasep, añadiendo sistemas de cromatografía innovadores para el análisis de biomoléculas a su cartera de instrumentos analíticos, ampliando su oferta para flujos de trabajo de fabricación continua de productos biológicos.

- En febrero de 2022, Thermo Fisher Scientific amplió su cartera de consumibles para cromatografía y espectrometría de masas, con el objetivo de mejorar el rendimiento analítico y el manejo de muestras para los flujos de trabajo de cromatografía y MS en laboratorios de investigación y rutina.

- En junio de 2023, Malvern Panalytical Ltd lanzó el sistema de análisis de seguimiento de nanopartículas NanoSight Pro, que ofrece mediciones de ultra alta resolución con mejoras de aprendizaje automático para proporcionar un análisis de partículas más rápido para aplicaciones de investigación y ciencia de materiales.

- En abril de 2024, Agilent Technologies presentó el sistema de dilución avanzado (ADS 2) para flujos de trabajo ICP-MS e ICP-OES, diseñado para mejorar el rendimiento del laboratorio y agilizar la preparación de muestras en pruebas ambientales, farmacéuticas e industriales.

- En julio de 2024, Malvern Panalytical adquirió Micromeritics Instrument Corporation, con el objetivo de expandir su cartera de soluciones analíticas en medición del tamaño de partículas, área de superficie y porosidad, fortaleciendo así sus capacidades de caracterización de materiales.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.