Global Anaplastic Astrocytoma Treatment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.50 Billion

USD

2.39 Billion

2025

2033

USD

1.50 Billion

USD

2.39 Billion

2025

2033

| 2026 –2033 | |

| USD 1.50 Billion | |

| USD 2.39 Billion | |

| % | |

|

Segmentación del mercado global de tratamiento del astrocitoma anaplásico, por tipo de producto (agentes alquilantes, inhibidores de la quinasa y otros), tratamiento (Temodar, cirugía, radioterapia y quimioterapia), diagnóstico ( resonancia magnéticatomografía computarizada , rayos X y biopsia), aplicación (fase de prerregistro y fase de ensayo clínico), usuarios finales (clínica, hospital y otros), canal de distribución (farmacia hospitalaria, farmacia minorista y farmacia en línea): tendencias de la industria y pronóstico hasta 2033

Tamaño del mercado del tratamiento del astrocitoma anaplásico

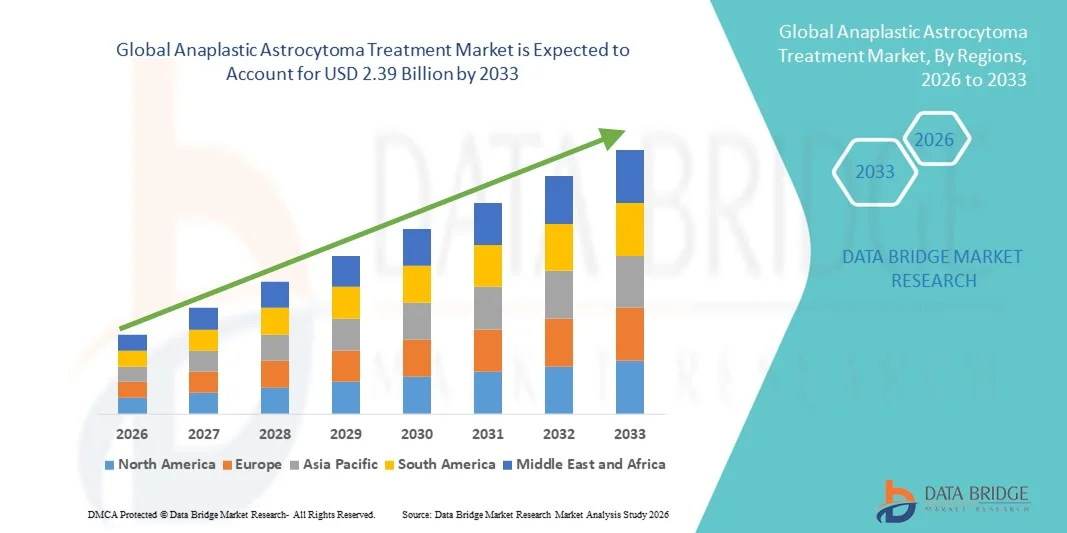

- El tamaño del mercado global de tratamiento del astrocitoma anaplásico se valoró en USD 1.50 mil millones en 2025 y se espera que alcance los USD 2.39 mil millones para 2033 , con una CAGR del 6,00 % durante el período de pronóstico.

- El crecimiento del mercado se ve impulsado en gran medida por la creciente adopción de modalidades terapéuticas avanzadas y el progreso tecnológico en oncología, lo que conduce a un mejor diagnóstico, precisión del tratamiento y resultados para los pacientes con astrocitoma anaplásico.

- Además, la creciente concienciación de los pacientes, la creciente prevalencia de tumores del sistema nervioso central y la creciente demanda de opciones de tratamiento efectivas, específicas y mínimamente invasivas están impulsando la adopción de soluciones de tratamiento para el astrocitoma anaplásico, lo que aumenta significativamente el crecimiento de la industria.

Análisis del mercado del tratamiento del astrocitoma anaplásico

- El mercado de tratamiento del astrocitoma anaplásico está experimentando un crecimiento significativo, impulsado por la creciente adopción de modalidades terapéuticas avanzadas como la radioterapia de precisión, la quimioterapia dirigida y las innovaciones quirúrgicas, junto con mejoras en las tecnologías de diagnóstico y tratamiento que mejoran los resultados de los pacientes.

- La creciente prevalencia de tumores del sistema nervioso central, la creciente conciencia de los pacientes sobre las opciones de tratamiento y la creciente inversión en infraestructura de atención médica oncológica están impulsando la demanda de soluciones efectivas para el tratamiento del astrocitoma anaplásico en los mercados globales.

- Norteamérica dominó el mercado del tratamiento del astrocitoma anaplásico con la mayor participación en los ingresos, un 38,7 % en 2025, gracias a una infraestructura sanitaria consolidada, una alta adopción de tratamientos oncológicos avanzados y una sólida presencia de empresas farmacéuticas y biotecnológicas clave. Estados Unidos lidera el mercado regional gracias a la adopción temprana de terapias innovadoras, un sólido I+D y las iniciativas gubernamentales que apoyan la atención oncológica.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de tratamiento del astrocitoma anaplásico durante el período de pronóstico, impulsada por el aumento del gasto en atención médica, la mayor conciencia de las opciones de tratamiento del cáncer y la expansión del acceso a modalidades de tratamiento avanzadas en países como China e India.

- El segmento de fase de ensayos clínicos dominó con una participación en los ingresos del 52,1 % en 2025, impulsado por la gran cantidad de ensayos en curso que evalúan nuevos agentes quimioterapéuticos, terapias dirigidas y regímenes combinados para el astrocitoma anaplásico.

Alcance del informe y segmentación del mercado de tratamiento del astrocitoma anaplásico

|

Atributos |

Información clave del mercado sobre el tratamiento del astrocitoma anaplásico |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Norteamérica

Europa

Asia-Pacífico

Oriente Medio y África

Sudamérica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado del tratamiento del astrocitoma anaplásico

Avances en terapias dirigidas y enfoques de tratamiento personalizados

- Una tendencia significativa en el mercado global del tratamiento del astrocitoma anaplásico es el creciente desarrollo y la adopción de terapias dirigidas, incluyendo nuevos agentes quimioterapéuticos, inmunoterapia y tratamientos de guía molecular. Estos avances están mejorando los resultados de los pacientes, incrementando las tasas de supervivencia y reduciendo los efectos secundarios sistémicos asociados con la quimioterapia tradicional.

- Los enfoques de medicina personalizada, guiados por el perfil genético y molecular de los tumores, se están convirtiendo en una práctica estándar en los principales centros oncológicos.

- Por ejemplo, en 2023, un estudio clínico en la Clínica Mayo demostró mejores tasas de respuesta en pacientes con astrocitoma anaplásico que recibieron una terapia seleccionada en función del perfil molecular del tumor, lo que destaca la eficacia de los enfoques personalizados.

- Las instituciones de investigación y las empresas de biotecnología se están centrando en modalidades de tratamiento innovadoras, como terapias combinadas y técnicas de radioterapia de precisión, destinadas a maximizar el control del tumor y minimizar el daño al tejido sano.

- El creciente énfasis en el diagnóstico temprano, las pruebas moleculares y las vías de atención integradas está impulsando la innovación en las estrategias de tratamiento e influyendo en la toma de decisiones clínicas para el astrocitoma anaplásico.

Dinámica del mercado del tratamiento del astrocitoma anaplásico

Conductor

Aumento de la incidencia del astrocitoma anaplásico y aumento de las inversiones en atención médica

- La creciente prevalencia de tumores cerebrales agresivos, en particular el astrocitoma anaplásico, es un importante impulsor del crecimiento del mercado. Una mayor concienciación y las tecnologías de diagnóstico avanzadas permiten una detección temprana y una intervención oportuna, lo que a su vez impulsa la demanda de opciones de tratamiento eficaces.

- La expansión de la infraestructura sanitaria y el aumento de las inversiones en investigación oncológica están acelerando la disponibilidad y adopción de terapias avanzadas.

- Por ejemplo, en 2022, la Organización Europea para la Investigación y el Tratamiento del Cáncer (EORTC) financió un estudio multicéntrico que evaluó nuevas quimioterapias combinadas para gliomas de alto grado, incluido el astrocitoma anaplásico, lo que apoya una adopción clínica más amplia.

- El creciente enfoque en los ensayos clínicos y los enfoques de tratamiento multidisciplinarios está facilitando el desarrollo de regímenes terapéuticos más seguros y efectivos.

- La creciente demanda de terapias que mejoren la calidad de vida de los pacientes, reduzcan las tasas de recurrencia y prolonguen la supervivencia está motivando a las compañías farmacéuticas a innovar y ampliar las opciones de tratamiento a nivel mundial.

Restricción/Desafío

Altos costos de tratamiento y acceso limitado a terapias avanzadas

- El alto costo de las terapias para el astrocitoma anaplásico (incluidos medicamentos dirigidos, inmunoterapia y radioterapia avanzada) plantea un desafío importante, en particular en regiones en desarrollo o para pacientes que carecen de una cobertura de seguro integral.

- El acceso limitado a centros oncológicos especializados y profesionales médicos capacitados puede restringir el acceso del paciente a un tratamiento óptimo.

- Por ejemplo, un informe de 2023 de la Organización Mundial de la Salud destacó que menos del 50% de los pacientes elegibles con astrocitoma anaplásico en la India rural recibieron acceso a radioterapia avanzada debido a limitaciones de infraestructura, lo que subraya las disparidades geográficas.

- La variabilidad en las aprobaciones regulatorias, las políticas de reembolso y la infraestructura de atención médica entre países puede retrasar la introducción de terapias innovadoras en algunos mercados.

- Para superar estos desafíos, estrategias como programas de asistencia al paciente, modelos de prestación de tratamientos rentables y una cobertura de seguro ampliada son fundamentales para mejorar la accesibilidad al tratamiento y sostener el crecimiento del mercado.

Alcance del mercado del tratamiento del astrocitoma anaplásico

El mercado está segmentado según el tipo de producto, tratamiento, diagnóstico, aplicación, usuarios finales y canal de distribución.

- Por tipo de producto

Según el tipo de producto, el mercado del tratamiento del astrocitoma anaplásico se segmenta en agentes alquilantes, inhibidores de la quinasa y otros. El segmento de agentes alquilantes dominó el mercado con una participación en los ingresos del 45.3 % en 2025. Los agentes alquilantes han sido una piedra angular de la quimioterapia para los tumores cerebrales debido a su capacidad para interferir directamente con la replicación del ADN en las células cancerosas, controlando eficazmente el crecimiento tumoral. Su adopción generalizada en hospitales y centros oncológicos está impulsada por décadas de evidencia clínica que respalda su eficacia. Muchos protocolos de tratamiento incorporan agentes alquilantes como terapia de primera línea, lo que los convierte en un estándar de atención en el manejo del astrocitoma anaplásico. El segmento se beneficia de una fuerte integración con terapias combinadas, como la radioterapia y la temozolomida, lo que mejora aún más los resultados de los pacientes. Además, la investigación en curso continúa mejorando el perfil de seguridad y las estrategias de dosificación, lo que hace que estos agentes sean adecuados incluso para pacientes mayores o de alto riesgo. Su disponibilidad global, cadenas de suministro establecidas y asequibilidad en relación con las terapias dirigidas más nuevas refuerzan aún más su dominio Además, los profesionales sanitarios están muy familiarizados con su administración, monitorización y gestión de efectos secundarios. Los hospitales y centros oncológicos priorizan los agentes alquilantes tanto para pacientes adultos como pediátricos. El segmento también se beneficia de las aprobaciones regulatorias en diversas regiones, lo que impulsa un crecimiento constante del mercado. En conjunto, estos factores consolidan la posición de los agentes alquilantes como el producto líder en el mercado del tratamiento del astrocitoma anaplásico.

Se espera que el segmento de inhibidores de quinasas registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 19,6 %, entre 2026 y 2033. Este crecimiento se debe al creciente interés en terapias dirigidas que inhiben específicamente las enzimas y vías de señalización que promueven el cáncer, ofreciendo un tratamiento más personalizado. Los inhibidores de quinasas se utilizan cada vez más en pacientes con mutaciones genéticas específicas, lo que mejora la eficacia terapéutica y reduce los efectos secundarios no deseados. Los rápidos avances en el diagnóstico molecular permiten a los médicos identificar a los pacientes que se beneficiarán más de estas terapias. Los ensayos clínicos realizados entre 2023 y 2025 han mostrado resultados prometedores en la reducción tumoral y la supervivencia libre de progresión, lo que fomenta su adopción en centros oncológicos especializados. Las empresas biotecnológicas están invirtiendo fuertemente en el desarrollo de inhibidores de nueva generación con mayor selectividad y menor toxicidad. La creciente concienciación entre oncólogos y pacientes sobre los beneficios de la terapia dirigida está impulsando aún más su penetración en el mercado. Además, las colaboraciones entre instituciones de investigación y empresas farmacéuticas están acelerando la introducción de nuevos inhibidores. Las políticas de reembolso y el aumento de la cobertura de seguros para terapias innovadoras también están impulsando el crecimiento del mercado. La expansión del mercado es especialmente notable en Norteamérica y Europa, donde la medicina de precisión está ampliamente adoptada. En general, se prevé que el segmento de inhibidores de quinasas mantenga un sólido crecimiento de dos dígitos gracias a la innovación continua, los resultados clínicos favorables y la creciente aceptación por parte de los médicos.

- Por tratamiento

Según el tratamiento, el mercado se segmenta en Temodar, cirugía, radioterapia y quimioterapia. El segmento de Temodar dominó con una participación en los ingresos del 41,8 % en 2025, principalmente debido a su eficacia demostrada para mejorar la supervivencia de los pacientes con astrocitoma anaplásico. Temodar (temozolomida) es ampliamente preferido debido a su administración oral, que mejora la adherencia al tratamiento y la comodidad del paciente en comparación con la quimioterapia intravenosa. El fármaco se utiliza a menudo en combinación con radioterapia, constituyendo un protocolo de atención estándar recomendado por las guías oncológicas mundiales. Estudios clínicos y evidencia práctica demuestran consistentemente su eficacia para retrasar la progresión tumoral y mejorar la supervivencia general. Temodar también se beneficia de un perfil de seguridad bien conocido, con efectos secundarios manejables que permiten un tratamiento a largo plazo en muchos pacientes. La aprobación del fármaco en múltiples mercados globales garantiza una amplia disponibilidad, lo que respalda su dominio del mercado. Las farmacias hospitalarias y los centros oncológicos suelen tener Temodar en stock debido a la alta demanda de los pacientes, y suele ser el tratamiento de primera línea para los casos de diagnóstico reciente. La cobertura de seguros y los programas gubernamentales de reembolso en regiones clave refuerzan aún más su adopción. Además, la investigación continua sobre regímenes de dosificación y terapias combinadas refuerza su valor clínico. La familiaridad global entre los oncólogos con la administración y el seguimiento de Temodar contribuye a su continua preferencia.

Se espera que el segmento de cirugía registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 21,2 %, entre 2026 y 2033. La resección quirúrgica es crucial para el tratamiento del astrocitoma anaplásico, especialmente en pacientes con tumores operables. Los avances en neurocirugía mínimamente invasiva, imágenes intraoperatorias y sistemas de neuronavegación han mejorado la precisión, reducido las complicaciones y mejorado los resultados postoperatorios. Los cirujanos ahora pueden extirpar tumores de forma más completa, minimizando al mismo tiempo el daño al tejido cerebral sano. El aumento de las inversiones en infraestructura hospitalaria, especialmente en los mercados emergentes, está ampliando el acceso a procedimientos neuroquirúrgicos avanzados. La creciente disponibilidad de centros especializados en neurooncología favorece una mayor adopción. La colaboración entre equipos quirúrgicos, oncólogos y radiólogos permite una atención integral, lo que refuerza aún más el papel de la cirugía en los planes de tratamiento. La creciente concienciación de los pacientes sobre la intervención temprana y un mejor pronóstico postoperatorio está aumentando, lo que fomenta su adopción. Además, la introducción de imágenes 3D y la cirugía asistida por robot está mejorando la precisión y la seguridad de los procedimientos. Los estudios clínicos siguen demostrando mejores tasas de supervivencia en pacientes sometidos a resección máxima segura. En consecuencia, se proyecta que el segmento de cirugía crecerá rápidamente durante el período de pronóstico.

- Por diagnóstico

Según el diagnóstico, el mercado se segmenta en resonancia magnética, tomografía computarizada, radiografía y biopsia. El segmento de resonancia magnética dominó con una participación en los ingresos del 47,5 % en 2025, impulsado por su contraste superior en tejidos blandos, imágenes de alta resolución y capacidad para detectar con precisión los límites tumorales. La resonancia magnética permite a los oncólogos evaluar el tamaño, la infiltración y la ubicación del tumor, lo cual es fundamental para planificar intervenciones quirúrgicas y radioterapia. Los hospitales y centros oncológicos recurren cada vez más a la resonancia magnética para el diagnóstico inicial, la monitorización del tratamiento y el seguimiento posterior, ya que permite una evaluación no invasiva de la progresión tumoral. Además, avances como la resonancia magnética funcional y la imagen por tensor de difusión proporcionan un mapeo más preciso de las regiones cerebrales críticas, lo que mejora los resultados quirúrgicos. La capacidad de la resonancia magnética para guiar las decisiones de tratamiento personalizadas, combinada con su amplia disponibilidad en las regiones desarrolladas, refuerza su dominio del mercado. La creciente concienciación entre médicos y pacientes sobre la importancia de obtener imágenes tumorales precisas impulsa aún más su adopción. El segmento se beneficia de las continuas mejoras tecnológicas, que incluyen tiempos de escaneo más rápidos y una mejor calidad de imagen. La cobertura de seguros y las políticas de reembolso en Norteamérica y Europa también impulsan su uso. En general, la resonancia magnética sigue siendo la herramienta de diagnóstico preferida para el astrocitoma anaplásico debido a su precisión, confiabilidad y utilidad clínica integral.

Se espera que el segmento de tomografías computarizadas (TC) experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 18,9 %, entre 2026 y 2033, impulsada por su creciente papel en el diagnóstico de emergencias, la evaluación preoperatoria y la planificación del tratamiento. Las tomografías computarizadas proporcionan imágenes rápidas, lo que las hace especialmente valiosas para pacientes que presentan síntomas neurológicos agudos. Los hospitales están integrando tecnologías avanzadas de TC con reconstrucción 3D e imágenes asistidas por IA para mejorar la visualización de tumores y guiar las decisiones clínicas. La creciente disponibilidad de tomografías computarizadas (TC) en los mercados emergentes permite un diagnóstico más temprano y un acceso más amplio a la atención médica. Las imágenes por TC se utilizan a menudo en combinación con la resonancia magnética (RM) para mejorar la precisión del diagnóstico y la monitorización del tratamiento. Las mejoras tecnológicas, como los protocolos de imágenes de baja dosis y los agentes de contraste mejorados, impulsan aún más la adopción clínica. Este crecimiento también se ve respaldado por campañas de concienciación que destacan la importancia de la detección temprana para mejorar los resultados de los pacientes. En general, las tomografías computarizadas están ganando terreno rápidamente como una modalidad de imagen complementaria a la RM, especialmente en entornos clínicos de ritmo rápido.

- Por aplicación

En función de la aplicación, el mercado se segmenta en fase de prerregistro y fase de ensayos clínicos. El segmento de la fase de ensayos clínicos dominó, con una participación en los ingresos del 52,1 % en 2025, impulsado por el elevado número de ensayos en curso que evalúan nuevos agentes quimioterapéuticos, terapias dirigidas y regímenes combinados para el astrocitoma anaplásico. Los ensayos clínicos proporcionan evidencia crucial que respalda la seguridad y la eficacia, lo que ayuda a los médicos a tomar decisiones informadas sobre el tratamiento. La creciente colaboración entre compañías farmacéuticas, institutos de investigación y hospitales académicos garantiza una cartera constante de nuevas terapias que se inician en ensayos clínicos. Esta fase también atrae una inversión significativa de organismos gubernamentales y organizaciones privadas que buscan acelerar la innovación en neurooncología. El reclutamiento de pacientes se ve facilitado por redes de ensayos consolidadas, lo que aumenta el acceso a tratamientos experimentales. Además, el apoyo regulatorio a las vías de aprobación acelerada mejora la actividad de los ensayos. El seguimiento continuo de los resultados de los ensayos informa las guías de práctica clínica y mejora las tasas de adopción de terapias. El segmento también se beneficia de la creciente conciencia pública de los ensayos clínicos como una oportunidad de tratamiento. La analítica avanzada y las plataformas digitales agilizan el reclutamiento de pacientes y la gestión de los ensayos. En general, la fase de ensayos clínicos sigue desempeñando un papel fundamental en la definición de los estándares de tratamiento y el crecimiento del mercado.

Se espera que el segmento de la fase de prerregistro registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 22,3 %, entre 2026 y 2033, impulsada por el aumento del descubrimiento de fármacos en fase inicial, la inversión en terapias novedosas y los incentivos regulatorios para cánceres raros y agresivos. Las compañías farmacéuticas se están centrando en estudios preclínicos para identificar moléculas prometedoras y optimizar las formulaciones antes de los ensayos en humanos. El creciente énfasis en la medicina personalizada acelera el proceso de prerregistro, garantizando que las terapias se adapten a los perfiles genéticos específicos de cada paciente. La investigación en fase inicial también se beneficia de las colaboraciones entre startups biotecnológicas e instituciones académicas, lo que amplía la capacidad de innovación. Los modelos mejorados de pruebas preclínicas reducen los riesgos de desarrollo y mejoran las tasas de éxito en fases posteriores de los ensayos. Las subvenciones gubernamentales, la financiación de la investigación y la inversión de capital riesgo impulsan aún más este crecimiento. La adopción de tecnologías avanzadas de cribado, como los ensayos de alto rendimiento y el modelado molecular, acelera la evaluación de compuestos candidatos. Este enfoque proactivo en el desarrollo temprano garantiza un flujo continuo de terapias innovadoras, lo que posiciona al segmento de prerregistro para un sólido crecimiento durante el período previsto.

- Por los usuarios finales

En función de los usuarios finales, el mercado se segmenta en clínicas, hospitales y otros. El segmento de hospitales dominó el mercado con una participación en los ingresos del 48,6 % en 2025, gracias a la disponibilidad de infraestructura oncológica avanzada, equipos neuroquirúrgicos especializados y protocolos de tratamiento integrales. Los hospitales sirven como centros de tratamiento primario para pacientes con astrocitoma anaplásico, brindando acceso a cirugía, radioterapia, quimioterapia y cuidados paliativos en un entorno integrado. La presencia de equipos multidisciplinarios garantiza una atención coordinada, mejorando los resultados del tratamiento y la satisfacción del paciente. Los hospitales también facilitan la participación en ensayos clínicos, lo que impulsa la adopción de terapias innovadoras. Además, los hospitales de gran tamaño se benefician de sistemas de adquisición establecidos, lo que garantiza la disponibilidad constante de medicamentos de alta demanda como Temodar y agentes alquilantes. La creciente concienciación de los pacientes y el énfasis en la atención basada en la evidencia refuerzan el dominio hospitalario. Los programas de capacitación y los centros de excelencia especializados aumentan la capacidad para tratar casos complejos de manera eficaz. Los hospitales también están invirtiendo en equipos quirúrgicos y de imagenología avanzados, lo que impulsa la adopción de modalidades de tratamiento de vanguardia. En general, los hospitales siguen siendo el segmento de usuarios finales más importante debido a la infraestructura, la experiencia y la prestación integral de atención.

Se espera que el segmento de clínicas experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 20,5 %, entre 2026 y 2033, impulsada por la expansión de los servicios de oncología ambulatoria, la mayor disponibilidad de terapias dirigidas y la creciente demanda de opciones de tratamiento convenientes. Las clínicas ofrecen atención accesible a pacientes que requieren quimioterapia regular, medicamentos orales y visitas de seguimiento. La proliferación de clínicas oncológicas especializadas en zonas urbanas y suburbanas permite que más pacientes accedan a la atención sin tener que desplazarse a grandes hospitales. Las alianzas con laboratorios de diagnóstico y la integración de la telemedicina mejoran el seguimiento y la adherencia al tratamiento. Las clínicas participan cada vez más en ensayos clínicos descentralizados, lo que apoya la adopción temprana de terapias innovadoras. Los modelos de atención rentables y los servicios centrados en el paciente atraen a más personas al tratamiento clínico. La creciente concienciación sobre la intervención temprana y los programas de apoyo continuo también contribuyen al crecimiento. Además, las iniciativas gubernamentales y la ampliación de la cobertura de seguros facilitan la prestación de terapias ambulatorias. La flexibilidad horaria y la atención personalizada de las clínicas fortalecen su adopción, convirtiéndolas en el segmento de usuarios finales de mayor crecimiento.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en farmacia hospitalaria, farmacia minorista y farmacia en línea. El segmento de farmacia hospitalaria dominó con una participación en los ingresos del 46,9 % en 2025, gracias a la adquisición directa de terapias para el astrocitoma anaplásico para el tratamiento hospitalario y a la gestión integrada del inventario. Los hospitales mantienen un suministro continuo de medicamentos críticos como Temodar, agentes alquilantes y terapias dirigidas para garantizar la atención ininterrumpida al paciente. Las farmacias hospitalarias ofrecen asesoramiento, orientación sobre la dosificación y servicios de monitorización, lo que mejora la adherencia y la seguridad. Los acuerdos de adquisición a granel y las cadenas de suministro consolidadas reducen los costos y favorecen flujos de ingresos predecibles. La estrecha coordinación con los médicos garantiza la disponibilidad oportuna de medicamentos, en consonancia con los calendarios de tratamiento. La capacidad de los hospitales para almacenar y gestionar terapias especializadas, incluidas las formulaciones parenterales, refuerza su dominio. También actúan como centros de distribución de ensayos clínicos, ampliando el acceso a nuevos fármacos. El creciente volumen de casos oncológicos en hospitales de atención terciaria fortalece aún más el segmento. Los avanzados sistemas informáticos de farmacia hospitalaria permiten una mejor gestión del inventario, minimizan los errores y optimizan el flujo de trabajo. En general, las farmacias hospitalarias siguen siendo el principal canal de distribución debido a la infraestructura, la experiencia y el suministro constante.

Se espera que el segmento de farmacias en línea experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 23,1 %, entre 2026 y 2033, impulsada por la creciente adopción de plataformas de farmacia electrónica, los servicios de entrega a domicilio y la preferencia de los pacientes por la comodidad. Las farmacias en línea brindan acceso a terapias orales, medicamentos de seguimiento y medicamentos de apoyo para pacientes que no pueden acudir con frecuencia a hospitales o farmacias minoristas. El crecimiento se ve impulsado aún más por la integración de la telemedicina, que permite a los médicos recetar tratamientos directamente en el domicilio de los pacientes. Las plataformas de farmacia electrónica están invirtiendo en logística segura, gestión de la cadena de frío y educación del paciente para garantizar una entrega segura y oportuna. La mayor penetración de los teléfonos inteligentes y la alfabetización digital aceleran la adopción en regiones urbanas y semiurbanas. Los reembolsos de seguros y los programas de asistencia al paciente también se están extendiendo a las compras en línea, lo que mejora la asequibilidad. Las campañas de marketing destacan la comodidad, la privacidad y la entrega rápida, lo que impulsa la preferencia del consumidor. Las alianzas con fabricantes farmacéuticos agilizan la distribución y la gestión de inventario. El segmento es particularmente atractivo en regiones con alta penetración de internet y dificultades de accesibilidad a la atención médica. En general, las farmacias en línea están posicionadas para un crecimiento sólido debido a su conveniencia, accesibilidad y creciente adopción.

Análisis regional del mercado del tratamiento del astrocitoma anaplásico

- América del Norte dominó el mercado de tratamiento del astrocitoma anaplásico con la mayor participación en los ingresos del 38,7 % en 2025, respaldada por una infraestructura de atención médica bien establecida, una alta adopción de tratamientos oncológicos avanzados y una fuerte presencia de empresas farmacéuticas y biotecnológicas clave.

- La adopción temprana de terapias innovadoras en la región, una sólida I+D y las iniciativas gubernamentales que promueven la atención del cáncer están acelerando aún más el crecimiento del mercado.

- La creciente conciencia de los pacientes, la expansión de los centros de tratamiento especializados y la disponibilidad de opciones terapéuticas de vanguardia están impulsando la demanda de tratamientos para el astrocitoma anaplásico en hospitales, clínicas e institutos de investigación en América del Norte.

Perspectiva del mercado estadounidense de tratamiento del astrocitoma anaplásico

El mercado estadounidense de tratamiento del astrocitoma anaplásico captó la mayor participación en los ingresos en 2025 en Norteamérica, impulsado por el amplio acceso a terapias avanzadas, el sólido apoyo gubernamental y la presencia de importantes compañías farmacéuticas y biotecnológicas. La pronta adopción de protocolos de tratamiento innovadores, la integración de la medicina de precisión y la continua investigación oncológica refuerzan aún más el liderazgo del país en el mercado.

Perspectivas del mercado europeo de tratamiento del astrocitoma anaplásico

Se proyecta que el mercado europeo de tratamiento del astrocitoma anaplásico se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado por una infraestructura sanitaria bien desarrollada, una mayor concienciación sobre el cáncer y la creciente adopción de opciones de tratamiento avanzadas. Este crecimiento se sustenta en centros oncológicos especializados y la integración de la investigación clínica con las instalaciones de tratamiento hospitalario.

Perspectivas del mercado del tratamiento del astrocitoma anaplásico en el Reino Unido

Se espera que el mercado británico de tratamiento del astrocitoma anaplásico crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la creciente incidencia de tumores del SNC, la creciente adopción de modalidades terapéuticas modernas y el sólido apoyo gubernamental a los programas de atención oncológica. La concienciación de los pacientes y la avanzada infraestructura hospitalaria contribuyen aún más a la expansión del mercado.

Análisis del mercado alemán del tratamiento del astrocitoma anaplásico

Se prevé que el mercado alemán de tratamiento del astrocitoma anaplásico se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable, gracias a una infraestructura sanitaria avanzada, un mayor enfoque en la medicina de precisión y una creciente demanda de tratamientos oncológicos innovadores. El énfasis del país en la atención centrada en el paciente y la adopción de terapias basadas en la investigación está impulsando el crecimiento del mercado.

Análisis del mercado del tratamiento del astrocitoma anaplásico en Asia-Pacífico

Se prevé que el mercado de tratamiento del astrocitoma anaplásico en Asia-Pacífico sea la región de mayor crecimiento durante el período de pronóstico, impulsado por el aumento del gasto sanitario, la mayor concienciación sobre las opciones de tratamiento del cáncer y la expansión del acceso a modalidades de tratamiento avanzadas en países como China e India. Las iniciativas gubernamentales y el desarrollo de la infraestructura sanitaria también están impulsando una rápida adopción.

Análisis del mercado japonés del tratamiento del astrocitoma anaplásico

El mercado japonés de tratamiento del astrocitoma anaplásico está experimentando un crecimiento significativo gracias a un sistema de salud tecnológicamente avanzado, la creciente concienciación de los pacientes y la fuerte demanda de tratamientos oncológicos de precisión. La expansión de centros de tratamiento especializados y la adopción de protocolos terapéuticos modernos impulsan aún más el mercado.

Análisis del mercado del tratamiento del astrocitoma anaplásico en China

El mercado chino de tratamiento del astrocitoma anaplásico representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2025, impulsado por la rápida urbanización, el aumento de la infraestructura sanitaria y el creciente acceso de los pacientes a terapias avanzadas. La creciente incidencia de tumores del sistema nervioso central (SNC), las iniciativas gubernamentales y la sólida capacidad farmacéutica nacional son factores clave que impulsan el crecimiento del mercado.

Cuota de mercado del tratamiento del astrocitoma anaplásico

La industria del tratamiento del astrocitoma anaplásico está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Novartis (Suiza)

- Merck & Co. (EE. UU.)

- Roche (Suiza)

- Bristol-Myers Squibb (EE. UU.)

- Pfizer (EE. UU.)

- GlaxoSmithKline (Reino Unido)

- AbbVie (EE. UU.)

- Johnson & Johnson (EE. UU.)

- Eli Lilly (EE. UU.)

- Takeda Pharmaceutical (Japón)

- Biogen (EE. UU.)

- AstraZeneca (Reino Unido)

- Bayer (Alemania)

- Sanofi (Francia)

- Teva Pharmaceuticals (Israel)

- Sumitomo Dainippon Pharma (Japón)

- Daiichi Sankyo (Japón)

- Celgene (EE. UU.)

- Amgen (EE. UU.)

- Medivation (EE. UU.)

Últimos avances en el mercado global del tratamiento del astrocitoma anaplásico

- En septiembre de 2023, la FDA estadounidense aprobó indicaciones nuevas y actualizadas para la temozolomida (Temodar) en el marco de su programa Proyecto Renovación, que incluye el tratamiento adyuvante de adultos con astrocitoma anaplásico de reciente diagnóstico y el tratamiento de adultos con astrocitoma anaplásico refractario. Esta aprobación refuerza el papel de la temozolomida como terapia de primera línea y recurrente, ampliando el acceso a los pacientes y contribuyendo a la mejora de los resultados clínicos.

- En junio de 2022, la FDA otorgó la aprobación acelerada a la combinación de dabrafenib + trametinib para tumores sólidos irresecables o metastásicos con la mutación BRAF V600E, relevante para gliomas de alto grado, incluyendo algunos casos de astrocitoma anaplásico. Este avance pone de relieve el creciente interés en las terapias dirigidas basadas en el perfil genético, lo que permite enfoques terapéuticos personalizados.

- En agosto de 2024, la FDA aprobó vorasidenib (Voranigo), un inhibidor dual de IDH1/IDH2, para pacientes de 12 años o más con astrocitoma u oligodendroglioma de grado 2 con una mutación susceptible de IDH1 o IDH2. Este hito pone de relieve la creciente disponibilidad de terapias específicas para gliomas, lo que mejora las opciones de medicina de precisión para los pacientes.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.