Global And Us Algae Based Aquafeed Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

29.48 Million

USD

52.57 Million

2024

2032

USD

29.48 Million

USD

52.57 Million

2024

2032

| 2025 –2032 | |

| USD 29.48 Million | |

| USD 52.57 Million | |

| % | |

|

Segmentación del mercado global y estadounidense de alimentos acuícolas a base de algas, por tipo (microalgas y macroalgas), especie de pez (monocultivo y policultivo), origen (agua marina, agua dulce y agua salobre), forma (alimentos secos, húmedos y vivos), método de alimentación (alimentación mecanizada y manual/alimentación manual), envasado (a granel y minorista), canal de distribución (directo y minorista): tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado de alimentos acuícolas a base de algas

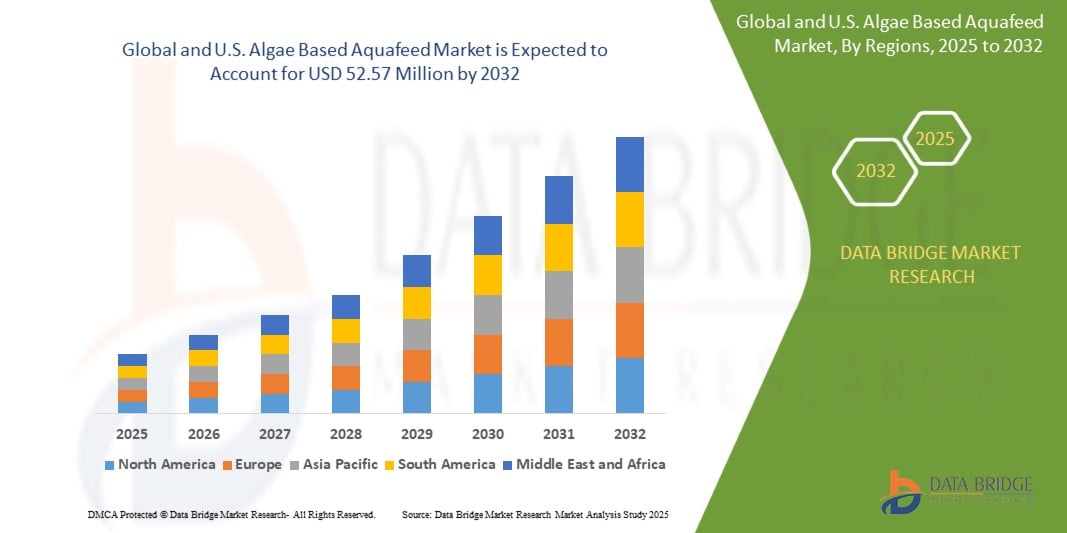

- El mercado mundial y estadounidense de alimentos acuícolas basados en algas se valoró en USD 29,48 millones en 2024 y se espera que alcance los USD 52,57 millones para 2032, con una CAGR del 7,6 % durante el período de pronóstico.

- Este crecimiento está impulsado por factores como la creciente demanda de alternativas de alimentos acuícolas sostenibles y ecológicos y el alto valor nutricional de las algas, incluidos los ácidos grasos omega-3 y los aminoácidos esenciales.

- Además, las crecientes preocupaciones sobre el impacto ambiental de la harina de pescado tradicional y la necesidad de opciones de alimentación escalables basadas en plantas están posicionando a los alimentos acuícolas basados en algas como una solución viable y ecológica.

Análisis del mercado de alimentos acuícolas a base de algas

- El mercado mundial y estadounidense de alimentos acuícolas a base de algas está experimentando un crecimiento constante, impulsado especialmente por las microalgas, ricas en ácidos grasos omega-3 como el EPA y el DHA, cruciales para el crecimiento, la función inmunitaria y la salud reproductiva de los peces y camarones de cultivo. Tradicionalmente provenientes del aceite de pescado, los omega-3 se extraen cada vez más de las algas para evitar los efectos negativos ambientales de la sobrepesca. Además de los ácidos grasos, las algas contienen proteínas de alta calidad y aminoácidos esenciales que contribuyen al desarrollo óptimo y a las funciones metabólicas de las especies acuícolas. Estos nutrientes no solo son vitales para la salud animal, sino que también mejoran el valor nutricional del producto final, satisfaciendo así las necesidades de los consumidores preocupados por su salud.

- Además, la digestibilidad de los ingredientes alimenticios a base de algas suele superar la de las alternativas vegetales convencionales, lo que mejora la eficiencia alimentaria y reduce los residuos. A medida que la acuicultura continúa expandiéndose para satisfacer la demanda mundial de productos del mar, los alimentos a base de algas ofrecen una opción nutricionalmente completa y sostenible para apoyar sistemas acuícolas de alto rendimiento.

- El segmento de microalgas dominó el mercado mundial y estadounidense de alimentos acuícolas a base de algas en 2024 debido a su alto contenido nutricional, que incluye proteínas esenciales y ácidos grasos omega-3, y su alineación con prácticas de acuicultura sostenibles.

Alcance del informe y segmentación del mercado de alimentos acuícolas a base de algas

|

Atributos |

Perspectivas clave del mercado de alimentos acuícolas a base de algas |

|

Segmentos cubiertos |

|

|

Países cubiertos |

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de alimentos acuícolas a base de algas

Avances en I+D orientados a la optimización de costes, la mejora de las cepas de algas y una mayor eficiencia de procesamiento.

- La investigación y el desarrollo (I+D) en el cultivo y procesamiento de algas ofrecen una oportunidad significativa para superar los desafíos clave de costos y escalabilidad en el mercado de alimentos acuícolas basados en algas.

- Las innovaciones centradas en reducir los costos de producción, optimizar la selección de cepas y mejorar el procesamiento posterior están impulsando la viabilidad comercial de las algas como ingrediente sustentable en alimentos acuícolas.

- La biotecnología avanzada permite el desarrollo de cepas de algas de alto rendimiento y rápido crecimiento con perfiles nutricionales personalizados, como mayores niveles de ácidos grasos esenciales, aminoácidos y pigmentos. Estas cepas personalizadas pueden aumentar la eficiencia alimentaria y los beneficios para la salud de las especies acuáticas.

- Simultáneamente, las mejoras en los métodos de cosecha, deshidratación y secado (como la filtración de bajo consumo de energía, el secado solar y las nuevas tecnologías de extracción) están haciendo que el procesamiento de algas sea más eficiente energéticamente y rentable.

- Las biorrefinerías integradas también están cobrando impulso, permitiendo la extracción de múltiples productos valiosos (lípidos, proteínas, pigmentos) a partir de una única biomasa algal, lo que mejora la rentabilidad económica. Las inversiones públicas y privadas en I+D de algas, a menudo respaldadas por asociaciones gubernamentales y académicas, están acelerando los avances en estas áreas.

Dinámica del mercado de alimentos acuícolas a base de algas

Conductor

Creciente demanda de alternativas de alimentos acuícolas sostenibles y ecológicos

- Los alimentos acuícolas convencionales, compuestos principalmente de harina y aceite de pescado, contribuyen a la sobrepesca y la degradación del ecosistema marino. En cambio, los alimentos a base de algas ofrecen una solución renovable y respetuosa con el medio ambiente, rica en nutrientes esenciales como ácidos grasos omega-3, proteínas y vitaminas.

- Con una creciente conciencia de los impactos ambientales y estándares de sostenibilidad más estrictos por parte de los reguladores y organismos de certificación, los productores de acuicultura están cambiando activamente hacia alternativas basadas en algas.

- Además, la creciente demanda de los consumidores de productos del mar cultivados de forma sostenible está presionando a las operaciones de acuicultura a adoptar prácticas más respetuosas con el medio ambiente a lo largo de toda la cadena de valor.

- El cultivo de algas también requiere recursos mínimos de tierra y agua dulce en comparación con los cultivos tradicionales, lo que aumenta su atractivo en medio de la preocupación por el cambio climático y la escasez de recursos. Las innovaciones en biotecnología y métodos de producción de algas han mejorado la rentabilidad y la escalabilidad, haciendo que los alimentos a base de algas sean más accesibles para las operaciones de acuicultura, tanto a pequeña como a gran escala.

- Por ejemplo, en febrero de 2024, un artículo del MDPI afirmó que el uso de algas en la acuicultura es un enfoque ecológico, seguro y rentable que puede sustituir eficazmente la harina y el aceite de pescado en los alimentos acuáticos. Como suplementos dietéticos, las algas desempeñan un papel importante en la mejora de la salud de los animales acuáticos y contribuyen a la mejora de los ecosistemas. Son ricas en nutrientes y constituyen la base de la cadena alimentaria acuática.

- El creciente énfasis en la sostenibilidad en la acuicultura es un factor clave que impulsa la adopción de alimentos acuícolas a base de algas. A medida que se endurecen las regulaciones ambientales y aumenta la concienciación del consumidor, se prevé que se acelere la transición hacia soluciones de alimentación ecológicas. Los alimentos a base de algas ofrecen beneficios tanto ecológicos como nutricionales, lo que los posiciona como un componente crucial para el futuro de las prácticas acuícolas responsables.

Restricción/Desafío

Competencia de precios con ingredientes alimentarios tradicionales como la harina de pescado y la harina de soja

- Los ingredientes tradicionales se benefician de cadenas de suministro maduras y a gran escala, disponibilidad constante y costos de producción relativamente bajos, lo que los hace económicamente favorables para los productores de acuicultura de todo el mundo.

- Por el contrario, los componentes alimentarios basados en algas, a pesar de ofrecer perfiles nutricionales superiores y sostenibilidad, siguen siendo comparativamente caros debido a los altos costos de cultivo, cosecha y procesamiento.

- La harina de pescado y la harina de soja están profundamente integradas en las formulaciones de alimentos acuícolas, con una infraestructura global que respalda su producción y distribución. Su uso a largo plazo ha propiciado la optimización tecnológica y economías de escala, algo que las alternativas basadas en algas aún no han logrado plenamente.

- Como resultado, los productores de mercados sensibles a los costos, en particular en las regiones en desarrollo, a menudo optan por estas opciones de menor costo a pesar de las posibles desventajas ambientales y nutricionales asociadas a ellas.

- Por ejemplo, en noviembre de 2024, según el MDPI, los alimentos a base de algas costaban entre 1000 y 1500 dólares por tonelada, un precio significativamente superior al de los alimentos vegetales (300-700 dólares) y la harina de pescado (1600 dólares). Esta sustancial diferencia de costos dificulta la adopción de alimentos a base de algas, especialmente entre los pequeños agricultores de las regiones en desarrollo.

- En julio de 2024, según un artículo de Fish Farmer, la imprevisibilidad del suministro de harina de pescado y sus altos precios llevaron a los piscicultores a buscar alternativas. Si bien los alimentos a base de algas ofrecen beneficios de sostenibilidad, sus mayores costos en comparación con ingredientes tradicionales como la harina de pescado y la harina de soja plantean desafíos para su adopción.

- La competencia de precios de la harina de pescado y la harina de soja sigue siendo un obstáculo importante para el mercado de alimentos acuícolas a base de algas. Sin paridad de costos ni políticas de apoyo, las alternativas derivadas de algas corren el riesgo de quedar relegadas a un segundo plano a pesar de su sostenibilidad y beneficios nutricionales. Lograr precios competitivos mediante la innovación, la expansión y las alianzas estratégicas es crucial para que los alimentos a base de algas conquisten una mayor cuota de mercado.

Alcance del mercado de alimentos acuícolas a base de algas

El mercado está segmentado según el tipo, la especie de pez, la fuente, la forma, el método de alimentación, el embalaje y el canal de distribución.

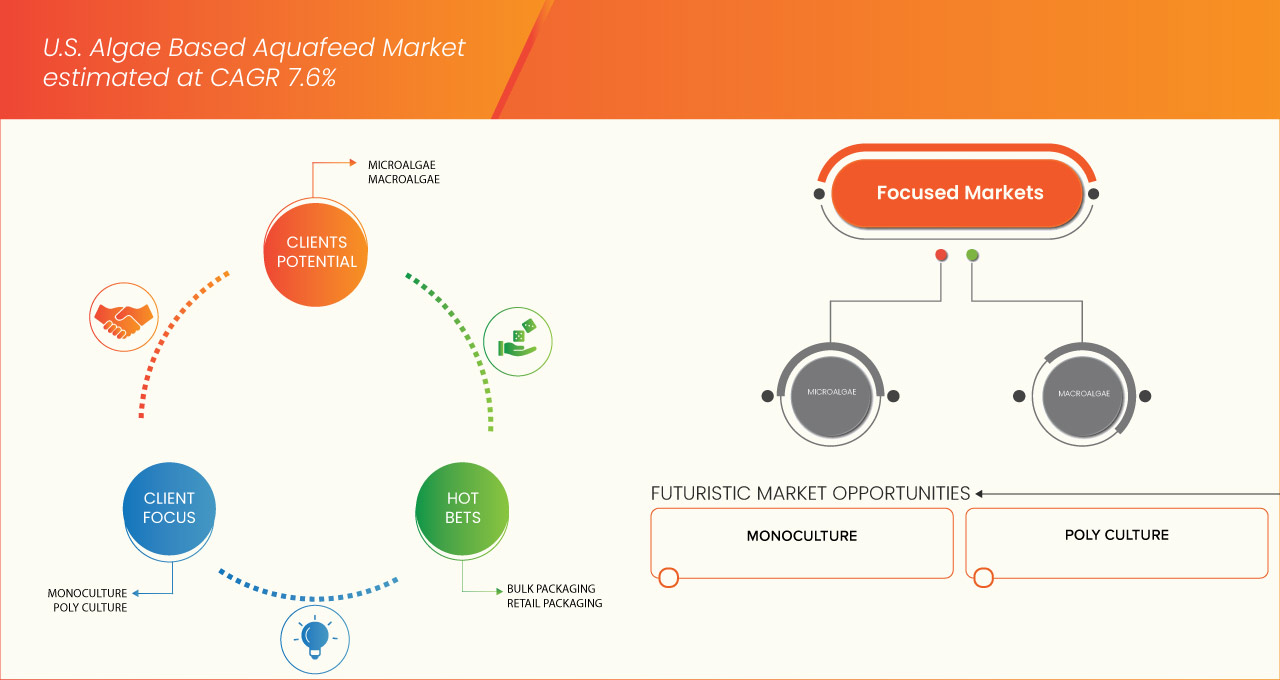

- Por tipo

Según el tipo, el mercado se segmenta en microalgas y macroalgas. En 2025, se prevé que el segmento de microalgas domine el mercado con una cuota de mercado del 89,78 %, con una tasa de crecimiento anual compuesta (TCAC) del 7,6 % en el período de pronóstico de 2025 a 2032, impulsada por su alto contenido nutricional, que incluye proteínas esenciales y ácidos grasos omega-3, y su adecuación a las prácticas acuícolas sostenibles.

- Por especie de pez

Según las especies de peces, el mercado se segmenta en monocultivo y policultivo. En 2025, se prevé que el segmento de monocultivo de películas rígidas sostenibles domine el mercado con una cuota de mercado del 62,18 %, con una tasa de crecimiento anual compuesta (TCAC) del 7,6 % entre 2025 y 2032, impulsada por sus procesos de cultivo optimizados, su rentabilidad y su calidad constante.

- Por fuente

Según la fuente de origen, el mercado se segmenta en agua marina, agua dulce y agua salobre. En 2025, se prevé que el segmento de agua marina domine el mercado con una cuota de mercado del 48,17 %, con una tasa de crecimiento anual compuesta (TCAC) del 7,7 % en el período de pronóstico de 2025 a 2032, impulsada por la expansión de la acuicultura de agua salada en las regiones costeras, especialmente en el sur de EE. UU.

- Por formulario

En cuanto a su forma, el mercado se segmenta en alimentos secos, húmedos y vivos. En 2025, se prevé que el segmento seco domine el mercado con un crecimiento del 70,14 % y una tasa de crecimiento anual compuesta (TCAC) del 7,6 % entre 2025 y 2032, impulsada por su excelente estabilidad de almacenamiento, rentabilidad y facilidad de transporte. Los alimentos secos, incluyendo pellets y polvos, ofrecen una mayor vida útil y perfiles nutricionales consistentes, lo que los hace ideales para operaciones de acuicultura a gran escala que buscan eficiencia y sostenibilidad.

- Por método de alimentación

Según el método de alimentación, el mercado se segmenta en alimentación mecanizada y alimentación manual. En 2025, se prevé que el segmento de alimentación mecanizada domine el mercado con un crecimiento del 64,26 % y una tasa de crecimiento anual compuesta (TCAC) del 7,6 % entre 2025 y 2032, impulsado por su capacidad para mejorar la precisión de la alimentación, reducir los costos laborales y minimizar el desperdicio de alimento. Los sistemas automatizados garantizan una distribución uniforme del alimento, optimizando el crecimiento y la salud de los peces, lo que se alinea con la transición de la industria hacia prácticas acuícolas sostenibles y eficientes.

- Por embalaje

En cuanto al envasado, el mercado se segmenta en envases a granel y envases para venta minorista. En 2025, se prevé que el segmento de envases a granel domine el mercado con un crecimiento del 67,61 % y una tasa de crecimiento anual compuesta (TCAC) del 7,6 % entre 2025 y 2032, impulsado por la eficiencia operativa que ofrece a las operaciones de acuicultura a gran escala. El envasado a granel reduce los costes de transporte y almacenamiento, minimiza los residuos de envases y facilita una gestión optimizada del inventario de piensos, satisfaciendo así la creciente demanda de soluciones de piensos rentables y sostenibles.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en directo y minorista. En 2025, se prevé que el segmento directo domine el mercado con un crecimiento del 58,12 % y una tasa de crecimiento anual compuesta (TCAC) del 7,6 % entre 2025 y 2032, a medida que los productores buscan establecer relaciones más estrechas con las granjas acuícolas. Los canales de venta directa permiten una mejor retroalimentación del cliente, soluciones de alimentación a medida y una mayor transparencia en la cadena de suministro, lo que fomenta la confianza y la capacidad de respuesta para satisfacer las necesidades nutricionales específicas.

Análisis regional del mercado estadounidense de alimentos acuícolas a base de algas

- Se espera que el mercado estadounidense de alimentos acuícolas basados en algas alcance los 52.568,71 millones de dólares en 2032, desde los 29.484,00 millones de dólares en 2024, y se espera que registre una CAGR del 7,6 % entre 2025 y 2032 en 2025, impulsado por la creciente demanda de alternativas de alimentos sostenibles y de origen vegetal.

- Las algas ofrecen un alto contenido de proteínas, ácidos grasos omega-3 y nutrientes esenciales, lo que reduce la dependencia de la harina de pescado. La creciente preocupación por el medio ambiente, los avances en el cultivo de algas y la presión por la acuicultura de etiqueta limpia impulsan su adopción.

- El apoyo regulatorio y la creciente conciencia entre los fabricantes de alimentos están acelerando aún más el crecimiento del mercado en la industria de alimentos acuícolas de EE. UU.

Cuota de mercado de alimentos acuícolas a base de algas

La industria del mercado de alimentos acuícolas basados en algas está liderada principalmente por empresas bien establecidas, incluidas

- ADM (EE. UU.)

- Maricultura de caña (EE. UU.)

- Alltech. (EE. UU.)

- Corbion (Países Bajos)

- Veramaris (Países Bajos)

- Brine Shrimp Direct, Inc. (EE. UU.)

- Hikari Sales USA, Inc. (EE. UU.)

- Fluval (Canadá)

Últimos avances en el mercado mundial y estadounidense de alimentos acuícolas a base de algas

- En marzo de 2025, Aperture Pet & Life anunció una alianza exclusiva de distribución en Norteamérica con Giesemann Aquaristic, empresa alemana. Esta colaboración permitirá que la iluminación, los equipos y los accesorios premium para acuarios de Giesemann lleguen al mercado estadounidense. Los minoristas ya pueden acceder a estos productos de alta calidad a través de la red de distribución de Aperture.

- En julio de 2024, INVE Aquaculture anunció una alianza estratégica con Reed Mariculture Inc. para expandir su red de distribución en Estados Unidos y Canadá. Esta colaboración busca mejorar el acceso a los productos avanzados de INVE para la nutrición y la salud acuícola, respaldados por la experiencia de mercado y el alcance de clientes de Reed Mariculture.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 INFORMACIÓN GENERAL

1.4 LIMITACIONES

1.5 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 MERCADOS CUBIERTOS

2.2 ÁMBITO GEOGRÁFICO

2,3 AÑOS CONSIDERADOS PARA EL ESTUDIO

2.4 MONEDA Y PRECIOS

2.5 MODELO DE VALIDACIÓN DE DATOS TRÍPODE DBMR

2.6 MODELADO MULTIVARIADO

2.7 ENTREVISTAS PRINCIPALES CON LÍDERES DE OPINIÓN CLAVE

2.8 CUADRÍCULA DE POSICIÓN DE MERCADO DBMR

2.9 ANÁLISIS DE PARTICIPACIÓN DE PROVEEDORES DE DBMR

2.1 FUENTES SECUNDARIAS

2.11 SUPUESTOS

3 RESUMEN EJECUTIVO

4 INFORMACIÓN PREMIUM

4.1 ANÁLISIS DE LA CADENA DE VALOR

4.2 FACTORES QUE INFLUYEN EN LA DECISIÓN DE COMPRA DE LOS USUARIOS FINALES EN EL MERCADO ESTADOUNIDENSE DE ALIMENTOS ACUÍCOLAS A BASE DE ALGAS

4.3 CALIDAD Y RESISTENCIA DE LA PATENTE

4.3.1 FAMILIAS DE PATENTES

4.3.2 LICENCIAS Y COLABORACIONES

4.3.3 PANORAMA DE PATENTES DE EMPRESAS

4.3.4 PANORAMA DE PATENTES DE LA REGIÓN

4.3.5 ESTRATEGIA Y GESTIÓN DE LA PROPIEDAD INTELECTUAL

4.3.6 ANÁLISIS DE PATENTES

4.4 CAPACIDAD DE PRODUCCIÓN PARA LOS MEJORES FABRICANTES

4.5 ANÁLISIS DE PRECIOS

4.6 PERSPECTIVA DE LA MARCA

4.6.1 ANÁLISIS COMPARATIVO DE MARCAS DEL MERCADO MUNDIAL Y ESTADOUNIDENSE DE ALIMENTOS ACUÍCOLAS A BASE DE ALGAS

4.6.2 RESUMEN DEL PRODUCTO VS. MARCA

4.6.2.1 DESCRIPCIÓN GENERAL DEL PRODUCTO

4.6.2.2 DESCRIPCIÓN GENERAL DE LA MARCA

4.7 PANORAMA GLOBAL

4.8 ESTRATEGIAS DE CRECIMIENTO ADOPTADAS POR LOS ACTORES CLAVE DEL MERCADO DE ALIMENTOS ACUÍCOLAS A BASE DE ALGAS EN EE. UU.

4.9 IMPACTOS DE LA DESACELERACIÓN ECONÓMICA EN EL MERCADO ESTADOUNIDENSE DE ALIMENTOS ACUÍCOLAS A BASE DE ALGAS

4.9.1 IMPACTO EN EL PRECIO

4.9.2 IMPACTO EN LA CADENA DE SUMINISTRO

4.9.3 IMPACTO EN EL ENVÍO

4.9.4 IMPACTO EN LAS DECISIONES ESTRATÉGICAS DE LA EMPRESA

4.1 ANÁLISIS DE ABASTECIMIENTO DE MATERIA PRIMA – MERCADO ESTADOUNIDENSE DE ALIMENTOS ACUÍCOLAS A BASE DE ALGAS

4.11 ANÁLISIS DE LA CADENA DE SUMINISTRO – MERCADO MUNDIAL Y ESTADOUNIDENSE DE ALIMENTOS ACUÍCOLAS A BASE DE ALGAS

4.12 ANÁLISIS DE LA CADENA DE SUMINISTRO – MERCADO MUNDIAL Y ESTADOUNIDENSE DE ALIMENTOS ACUÍCOLAS A BASE DE ALGAS

4.13 RESEÑA GENERAL DE LAS INNOVACIONES TECNOLÓGICAS EN EL MERCADO DE ALIMENTOS ACUÍCOLAS A BASE DE ALGAS DE EE. UU.

4.14 DESGLOSE DEL ANÁLISIS DE COSTOS – MERCADO DE ALIMENTOS ACUÍCOLAS A BASE DE ALGAS EN EE. UU.

4.15 ANÁLISIS DEL ECOSISTEMA INDUSTRIAL: MERCADO DE ALIMENTOS ACUÍCOLAS A BASE DE ALGAS

4.16 ANÁLISIS DE GRANDES ACUERDOS Y ALIANZAS ESTRATÉGICAS

4.16.1 EMPRESAS CONJUNTAS

4.16.2 FUSIONES Y ADQUISICIONES

4.16.3 LICENCIAS Y ASOCIACIONES

4.16.4 COLABORACIONES TECNOLÓGICAS

4.16.5 DESINVERSIONES ESTRATÉGICAS

4.16.6 NÚMERO DE PRODUCTOS EN DESARROLLO

4.16.7 ETAPA DE DESARROLLO

4.16.8 CRONOGRAMAS E HITOS

4.16.9 ESTRATEGIAS Y METODOLOGÍAS DE INNOVACIÓN

4.16.10 EVALUACIÓN Y MITIGACIÓN DE RIESGOS

4.16.11 PERSPECTIVAS FUTURAS

4.17 ESCENARIO DE MÁRGENES DE GANANCIA – MERCADO ESTADOUNIDENSE DE ALIMENTOS ACUÍCOLAS A BASE DE ALGAS

5 ARANCELES E IMPACTO EN EL MERCADO ESTADOUNIDENSE DE ALIMENTOS ACUÍCOLAS A BASE DE ALGAS

5.1 FLUCTUACIONES DE LA POLÍTICA COMERCIAL E IMPACTO MÁS AMPLIO EN LA DINÁMICA DE LA OFERTA MUNDIAL

5.2 TASAS ARANCELARIAS VIGENTES EN LOS MERCADOS DE LOS 5 PAÍSES PRINCIPALES

5.3 PERSPECTIVAS: PRODUCCIÓN LOCAL VS. DEPENDENCIA DE LAS IMPORTACIONES

5.4 DINÁMICA DE LOS CRITERIOS DE SELECCIÓN DE PROVEEDORES

5.5 IMPACTO EN LA CADENA DE SUMINISTRO

5.5.1 ADQUISICIÓN DE MATERIA PRIMA

5.5.2 FABRICACIÓN Y PRODUCCIÓN

5.5.3 LOGÍSTICA Y DISTRIBUCIÓN

5.5.4 PRECIOS DE LANZAMIENTO Y POSICIÓN DEL MERCADO

5.6 PARTICIPANTES DE LA INDUSTRIA: ACCIONES PROACTIVAS

5.6.1 OPTIMIZACIÓN DE LA CADENA DE SUMINISTRO

5.6.2 ESTABLECIMIENTOS DE EMPRESAS CONJUNTAS

5.7 IMPACTO EN LOS PRECIOS

5.8 INCLINACIÓN REGULADORA

5.8.1 SITUACIÓN GEOPOLÍTICA

5.8.2 ASOCIACIONES COMERCIALES ENTRE LOS PAÍSES

5.8.2.1 TRATADOS DE LIBRE COMERCIO

5.8.2.2 ESTABLECIMIENTOS DE LA ALIANZA

5.8.3 ACREDITACIÓN DE ESTATUS (INCLUIDA LA NMF)

5.8.4 CURSO DE CORRECCIÓN DOMÉSTICA

5.8.4.1 ESQUEMAS DE INCENTIVOS PARA IMPULSAR LA PRODUCCIÓN

5.8.4.2 ESTABLECIMIENTO DE ZONAS ECONÓMICAS ESPECIALES / PARQUES INDUSTRIALES

6 MARCO REGULADOR Y DIRECTRICES PARA EL MERCADO ESTADOUNIDENSE DE ALIMENTOS ACUÍCOLAS A BASE DE ALGAS

7 DESCRIPCIÓN GENERAL DEL MERCADO

7.1 CONTROLADORES

7.1.1 CRECIENTE DEMANDA DE ALTERNATIVAS DE ALIMENTOS ACUÍCOLAS SOSTENIBLES Y ECOLÓGICAS

7.1.2 ALTO VALOR NUTRICIONAL DE LAS ALGAS, INCLUYENDO ÁCIDOS GRASOS OMEGA-3 Y AMINOÁCIDOS ESENCIALES

7.1.3 CRECIENTE PRODUCCIÓN ACUÍCOLA MUNDIAL Y CONSUMO DE MARISCOS

7.1.4 AVANCES TECNOLÓGICOS EN SISTEMAS DE CULTIVO Y PROCESAMIENTO DE ALGAS

7.2 RESTRICCIONES

7.2.1 ALTOS COSTOS DE PRODUCCIÓN Y PROCESAMIENTO DE ALIMENTOS A BASE DE ALGAS

7.2.2 PROCESOS DE RECOLECCIÓN Y SECADO COMPLEJOS Y DE CONSUMO ENERGÉTICO INTENSO

7.3 OPORTUNIDADES

7.3.1 AUMENTO DE LA DEMANDA DE ALIMENTOS FUNCIONALES CON BENEFICIOS PARA LA SALUD Y EL RENDIMIENTO

7.3.2 AVANCES EN I+D ORIENTADOS A LA OPTIMIZACIÓN DE COSTOS, CEPAS DE ALGAS MEJORADAS Y UNA MEJOR EFICIENCIA DE PROCESAMIENTO

7.3.3 INCORPORACIÓN DE TECNOLOGÍAS DE CAPTURA DE CARBONO Y REUTILIZACIÓN DE AGUAS RESIDUALES EN SISTEMAS DE PRODUCCIÓN DE ALIMENTOS ACUÍCOLAS BASADOS EN ALGAS

7.4 DESAFÍOS

7.4.1 COMPETENCIA DE PRECIOS DE INGREDIENTES ALIMENTARIOS TRADICIONALES COMO LA HARINA DE PESCADO Y LA HARINA DE SOJA

7.4.2 LIMITACIONES DE LA CADENA DE SUMINISTRO E INFRAESTRUCTURA DE PROCESAMIENTO INADECUADA

8 MERCADO ESTADOUNIDENSE DE ALIMENTOS ACUÍCOLAS A BASE DE ALGAS, POR TIPO

8.1 DESCRIPCIÓN GENERAL

8.2 MICROALGAS

8.3 MACROALGAS

9 MERCADO ESTADOUNIDENSE DE ALIMENTOS ACUÍCOLAS A BASE DE ALGAS, POR ESPECIE DE PECES

9.1 INFORMACIÓN GENERAL

9.2 MONOCULTIVO

9.3 POLICULTIVO

10 MERCADO ESTADOUNIDENSE DE ALIMENTOS ACUÍCOLAS A BASE DE ALGAS, POR FUENTE

10.1 INFORMACIÓN GENERAL

10.2 AGUA MARINA

10.3 AGUA DULCE

10.4 AGUA SALUBRIZADA

11 MERCADO ESTADOUNIDENSE DE ALIMENTOS ACUÍCOLAS A BASE DE ALGAS, POR FORMA

11.1 INFORMACIÓN GENERAL

11.2 SECO

11.3 MOJADO

11.4 TRANSMISIONES EN VIVO

12 MERCADO ESTADOUNIDENSE DE ALIMENTOS ACUÍCOLAS A BASE DE ALGAS, POR MÉTODO DE ALIMENTACIÓN

12.1 INFORMACIÓN GENERAL

12.2 ALIMENTACIÓN MECANIZADA

12.3 ALIMENTACIÓN MANUAL

13 MERCADO ESTADOUNIDENSE DE ALIMENTOS ACUÍCOLAS A BASE DE ALGAS, POR ENVASE

13.1 DESCRIPCIÓN GENERAL

13.2 ENVASADO A GRANEL

13.3 ENVASE PARA VENTA AL POR MENOR

14 MERCADO ESTADOUNIDENSE DE ALIMENTOS ACUÍCOLAS A BASE DE ALGAS, POR CANAL DE DISTRIBUCIÓN

14.1 INFORMACIÓN GENERAL

14.2 DIRECT

14.3 VENTA AL POR MENOR

15 MERCADO ESTADOUNIDENSE DE ALIMENTOS ACUÍCOLAS A BASE DE ALGAS: PANORAMA DE LA EMPRESA

15.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: EE. UU.

16 ANÁLISIS FODA

17 PERFILES DE EMPRESAS DISTRIBUIDORES

17.1 APERTURA MASCOTA Y VIDA

17.1.1 INSTANTÁNEA DE LA EMPRESA

17.1.2 PORTAFOLIO DE PRODUCTOS

17.1.3 DESARROLLO RECIENTE

17.2 ARTEMIA INTERNATIONAL LLC

17.2.1 INSTANTÁNEA DE LA EMPRESA

17.2.2 PORTAFOLIO DE PRODUCTOS

17.2.3 DESARROLLO RECIENTE

17.3 FRESCO Y MARINO

17.3.1 INSTANTÁNEA DE LA EMPRESA

17.3.2 PORTAFOLIO DE PRODUCTOS

17.3.3 DESARROLLO RECIENTE

17.4 ACUICULTURA INVE

17.4.1 INSTANTÁNEA DE LA EMPRESA

17.4.2 PORTAFOLIO DE PRODUCTOS

17.4.3 DESARROLLO RECIENTE

17.5 PENTAIRAES

17.5.1 INSTANTÁNEA DE LA EMPRESA

17.5.2 PORTAFOLIO DE PRODUCTOS

17.5.3 DESARROLLO RECIENTE

17.6 UNIVAR SOLUTIONS LLC

17.6.1 INSTANTÁNEA DE LA EMPRESA

17.6.2 PORTAFOLIO DE PRODUCTOS

17.6.3 DESARROLLOS RECIENTES

18 PERFILES DE EMPRESAS FABRICANTES

18.1 ADM

18.1.1 INSTANTÁNEAS DE LA EMPRESA

18.1.2 ANÁLISIS DE INGRESOS

18.1.3 PORTAFOLIO DE PRODUCTOS

18.1.4 DESARROLLOS RECIENTES

18.2 MARICULTURA DE CAÑA

18.2.1 INSTANTÁNEA DE LA EMPRESA

18.2.2 PORTAFOLIO DE PRODUCTOS

18.2.3 DESARROLLO RECIENTE

18.3 ALLTECH

18.3.1 INSTANTÁNEA DE LA EMPRESA

18.3.2 PORTAFOLIO DE PRODUCTOS

18.3.3 DESARROLLO RECIENTE

18.4 CORBION

18.4.1 INSTANTÁNEA DE LA EMPRESA

18.4.2 ANÁLISIS DE INGRESOS

18.4.3 PORTAFOLIO DE PRODUCTOS

18.4.4 DESARROLLOS RECIENTES

18.5 VERAMARIS

18.5.1 INSTANTÁNEA DE LA EMPRESA

18.5.2 PORTAFOLIO DE PRODUCTOS

18.5.3 DESARROLLOS RECIENTES

18.6 CAMARONES DE SALMUERA DIRECTOS, INC.

18.6.1 INSTANTÁNEA DE LA EMPRESA

18.6.2 PORTAFOLIO DE PRODUCTOS

18.6.3 DESARROLLOS RECIENTES

18.7 FLUVAL

18.7.1 INSTANTÁNEA DE LA EMPRESA

18.7.2 PORTAFOLIO DE PRODUCTOS

18.7.3 DESARROLLO RECIENTE

18.8 HIKARI SALES USA, INC.

18.8.1 INSTANTÁNEA DE LA EMPRESA

18.8.2 PORTAFOLIO DE PRODUCTOS

18.8.3 DESARROLLO RECIENTE

19 CUESTIONARIO

20 INFORMES RELACIONADOS

Lista de Tablas

TABLA 1 CAPACIDAD DE PRODUCCIÓN DE LOS PRINCIPALES FABRICANTES

TABLA 2 INFORMACIÓN CLAVE SOBRE EL ABASTECIMIENTO DE MATERIA PRIMA PARA EL MERCADO ESTADOUNIDENSE DE ALIMENTOS ACUÍCOLAS A BASE DE ALGAS

TABLA 3 MERCADO ESTADOUNIDENSE DE ALIMENTOS ACUÍCOLAS A BASE DE ALGAS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 4 MERCADO DE ALIMENTOS ACUÍCOLAS A BASE DE ALGAS DE EE. UU., POR TIPO, 2018-2032 (TONELADAS)

TABLA 5 MERCADO DE ALIMENTOS ACUÍCOLAS A BASE DE ALGAS DE EE. UU., POR TIPO, 2018-2032 (USD/KG)

TABLA 6 MICROALGAS ESTADOUNIDENSES EN ALIMENTOS ACUÍCOLAS A BASE DE ALGAS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 7 MICROALGAS ESTADOUNIDENSES EN ALIMENTOS ACUÍCOLAS A BASE DE ALGAS, POR TIPO, 2018-2032 (TONELADAS)

TABLA 8 MICROALGAS ESTADOUNIDENSES EN ALIMENTOS ACUÍCOLAS A BASE DE ALGAS, POR TIPO, 2018-2032 (USD/KG)

TABLA 9 CHLORELLA ESTADOUNIDENSE EN ALIMENTOS ACUÍCOLAS A BASE DE ALGAS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 10 CHLORELLA DE EE. UU. EN ALIMENTOS ACUÍCOLAS A BASE DE ALGAS, POR TIPO, 2018-2032 (TONELADAS)

TABLA 11 CHLORELLA ESTADOUNIDENSE EN ALIMENTOS ACUÍCOLAS A BASE DE ALGAS, POR TIPO, 2018-2032 (USD/KG)

TABLA 12 MACROALGAS ESTADOUNIDENSES EN ALIMENTOS ACUÍCOLAS A BASE DE ALGAS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 13 MACROALGAS ESTADOUNIDENSES EN ALIMENTOS ACUÍCOLAS A BASE DE ALGAS, POR TIPO, 2018-2032 (TONELADAS)

TABLA 14 MACROALGAS ESTADOUNIDENSES EN ALIMENTOS ACUÍCOLAS A BASE DE ALGAS, POR TIPO, 2018-2032 (USD/KG)

TABLA 15 ALGAS ROJAS DE EE. UU. (RHODOPHYTA) EN ALIMENTOS ACUÍCOLAS A BASE DE ALGAS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 16 ALGAS ROJAS DE EE. UU. (RHODOPHYTA) EN ALIMENTOS ACUÍCOLAS A BASE DE ALGAS, POR TIPO, 2018-2032 (TONELADAS)

TABLA 17 ALGAS ROJAS ESTADOUNIDENSES (RHODOPHYTA) EN ALIMENTOS ACUÍCOLAS A BASE DE ALGAS, POR TIPO, 2018-2032 (USD/KG)

TABLA 18 ALGAS PARES DE EE. UU. (PHAEOPHYTA) EN ALIMENTOS ACUÍCOLAS A BASE DE ALGAS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 19 ALGAS PARES DE EE. UU. (PHAEOPHYTA) EN ALIMENTOS ACUÍCOLAS A BASE DE ALGAS, POR TIPO, 2018-2032 (TONELADAS)

TABLA 20 ALGAS PARES DE EE. UU. (PHAEOPHYTA) EN ALIMENTOS ACUÍCOLAS A BASE DE ALGAS, POR TIPO, 2018-2032 (TONELADAS)

TABLA 21 ALGAS VERDES (CLOROFITAS) EN EL MERCADO DE ALIMENTOS ACUÍCOLAS A BASE DE ALGAS DE EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 22 ALGAS VERDES (CLOROFITAS) EN EL MERCADO DE ALIMENTOS ACUÍCOLAS A BASE DE ALGAS DE EE. UU., POR TIPO, 2018-2032 (TONELADAS)

TABLA 23 ALGAS VERDES (CLOROFITAS) EN EL MERCADO DE ALIMENTOS ACUÍCOLAS A BASE DE ALGAS DE EE. UU., POR TIPO, 2018-2032 (USD/KG)

TABLA 24 ULVA DE EE. UU. EN EL MERCADO DE ALIMENTOS ACUÍCOLAS A BASE DE ALGAS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 25 ULVA DE EE. UU. EN EL MERCADO DE ALIMENTOS ACUÍCOLAS A BASE DE ALGAS, POR TIPO, 2018-2032 (TONELADAS)

TABLA 26 ULVA DE EE. UU. EN EL MERCADO DE ALIMENTOS ACUÍCOLAS A BASE DE ALGAS, POR TIPO, 2018-2032 (USD/KG)

TABLA 27 MERCADO DE ALIMENTOS ACUÍCOLAS A BASE DE ALGAS DE EE. UU., POR ESPECIE DE PECES, 2018-2032 (MILES DE USD)

TABLA 28 MERCADO DE ALIMENTOS ACUÍCOLAS A BASE DE ALGAS DE EE. UU., POR ESPECIE DE PECES, 2018-2032 (TONELADAS)

TABLA 29 MERCADO DE ALIMENTOS ACUÍCOLAS A BASE DE ALGAS DE EE. UU., POR ESPECIE DE PECES, 2018-2032 (USD/KG)

TABLA 30 MONOCULTIVO EN EL MERCADO DE ALIMENTOS ACUÍCOLAS A BASE DE ALGAS EN EE. UU., POR ESPECIE, 2018-2032 (MILES DE USD)

TABLA 31 MONOCULTIVO EN EL MERCADO DE ALIMENTOS ACUÍCOLAS A BASE DE ALGAS EN EE. UU., POR ESPECIE, 2018-2032 (TONELADAS)

TABLA 32 MONOCULTIVO EN EL MERCADO DE ALIMENTOS ACUÍCOLAS A BASE DE ALGAS EN EE. UU., POR ESPECIE, 2018-2032 (USD/KG)

TABLA 33 PECES EN EL MERCADO DE ALIMENTOS ACUÍCOLAS A BASE DE ALGAS DE EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 34 PECES EN EL MERCADO DE ALIMENTOS ACUÍCOLAS A BASE DE ALGAS DE EE. UU., POR TIPO, 2018-2032 (TONELADAS)

TABLA 35 PECES EN EL MERCADO DE ALIMENTOS ACUÍCOLAS A BASE DE ALGAS DE EE. UU., POR TIPO, 2018-2032 (USD/KG)

TABLA 36 MERCADO DE ALIMENTOS ACUÍCOLAS A BASE DE ALGAS PARA KOI/CARPAS DE EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 37 MERCADO DE ALIMENTOS ACUÍCOLAS A BASE DE ALGAS PARA KOI/CARPAS DE EE. UU., POR TIPO, 2018-2032 (TONELADAS)

TABLA 38 MERCADO DE ALIMENTOS ACUÍCOLAS A BASE DE ALGAS PARA KOI/CARPAS DE EE. UU., POR TIPO, 2018-2032 (USD/KG)

TABLA 39 MOLUSCOS EN EL MERCADO DE ALIMENTOS ACUÍCOLAS A BASE DE ALGAS DE EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 40 MOLUSCOS EN EL MERCADO DE ALIMENTOS ACUÍCOLAS A BASE DE ALGAS DE EE. UU., POR TIPO, 2018-2032 (TONELADAS)

TABLA 41 MOLUSCOS EN EL MERCADO DE ALIMENTOS ACUÍCOLAS A BASE DE ALGAS DE EE. UU., POR TIPO, 2018-2032 (USD/KG)

TABLA 42 CRUSTÁCEOS ESTADOUNIDENSES EN EL MERCADO DE ALIMENTOS ACUÍCOLAS A BASE DE ALGAS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 43 CRUSTÁCEOS ESTADOUNIDENSES EN EL MERCADO DE ALIMENTOS ACUÍCOLAS A BASE DE ALGAS, POR TIPO, 2018-2032 (TONELADAS)

TABLA 44 CRUSTÁCEOS ESTADOUNIDENSES EN EL MERCADO DE ALIMENTOS ACUÍCOLAS A BASE DE ALGAS, POR TIPO, 2018-2032 (USD/KG)

TABLA 45 LANGOSTINOS ESTADOUNIDENSES EN EL MERCADO DE ALIMENTOS ACUÍCOLAS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 46 LANGOSTINOS ESTADOUNIDENSES EN EL MERCADO DE ALIMENTOS ACUÍCOLAS, POR TIPO, 2018-2032 (TONELADAS)

TABLA 47 LANGOSTINOS ESTADOUNIDENSES EN EL MERCADO DE ALIMENTOS ACUÍCOLAS A BASE DE ALGAS, POR TIPO, 2018-2032 (USD/KG)

TABLA 48 MERCADO DE ALIMENTOS ACUÍCOLAS A BASE DE ALGAS DE EE. UU., POR FUENTE, 2018-2032 (MILES DE USD)

TABLA 49 MERCADO DE ALIMENTOS ACUÍCOLAS A BASE DE ALGAS DE EE. UU., POR FUENTE, 2018-2032 (TONELADAS)

TABLA 50 MERCADO DE ALIMENTOS ACUÍCOLAS A BASE DE ALGAS DE EE. UU., POR FUENTE, 2018-2032 (USD/KG)

TABLA 51 MERCADO ESTADOUNIDENSE DE ALIMENTOS ACUÍCOLAS A BASE DE ALGAS, POR FORMA, 2018-2032 (MILES DE USD)

TABLA 52 MERCADO DE ALIMENTOS ACUÍCOLAS A BASE DE ALGAS DE EE. UU., POR FORMA, 2018-2032 (TONELADAS)

TABLA 53 MERCADO DE ALIMENTOS ACUÍCOLAS A BASE DE ALGAS DE EE. UU., POR FORMA, 2018-2032 (USD/KG)

TABLA 54 MERCADO DE ALIMENTOS ACUÍCOLAS A BASE DE ALGAS, POR FORMA, 2018-2032 (MILES DE USD)

TABLA 55 MERCADO DE ALIMENTOS ACUÍCOLAS A BASE DE ALGAS, POR FORMA, 2018-2032 (TONELADAS)

TABLA 56 MERCADO DE ALIMENTOS ACUÍCOLAS A BASE DE ALGAS, POR FORMA, 2018-2032 (USD/KG)

TABLA 57 MERCADO DE ALIMENTOS ACUÍCOLAS A BASE DE ALGAS DE EE. UU., POR MÉTODO DE ALIMENTACIÓN, 2018-2032 (MILES DE USD)

TABLA 58 MERCADO DE ALIMENTOS ACUÍCOLAS A BASE DE ALGAS DE EE. UU., POR MÉTODO DE ALIMENTACIÓN, 2018-2032 (TONELADAS)

TABLA 59 MERCADO DE ALIMENTOS ACUÍCOLAS A BASE DE ALGAS DE EE. UU., POR MÉTODO DE ALIMENTACIÓN, 2018-2032 (USD/KG)

TABLA 60 ALIMENTACIÓN MECANIZADA EN EL MERCADO DE ALIMENTOS ACUÍCOLAS A BASE DE ALGAS EN EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 61 ALIMENTACIÓN MECANIZADA EN EL MERCADO DE ALIMENTOS ACUÍCOLAS A BASE DE ALGAS DE EE. UU., POR TIPO, 2018-2032 (TONELADAS)

TABLA 62 ALIMENTACIÓN MECANIZADA EN EL MERCADO DE ALIMENTOS ACUÍCOLAS A BASE DE ALGAS EN EE. UU., POR TIPO, 2018-2032 (USD/KG)

TABLA 63 EQUIPOS DE ALIMENTACIÓN MÓVILES DE EE. UU. EN EL MERCADO DE ALIMENTOS ACUÍCOLAS A BASE DE ALGAS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 64 EQUIPOS DE ALIMENTACIÓN MÓVILES EN EL MERCADO DE ALIMENTOS ACUÍCOLAS A BASE DE ALGAS DE EE. UU., POR TIPO, 2018-2032 (TONELADAS)

TABLA 65 EQUIPOS DE ALIMENTACIÓN MÓVILES EN EL MERCADO DE ALIMENTOS ACUÍCOLAS A BASE DE ALGAS DE EE. UU., POR TIPO, 2018-2032 (USD/KG)

TABLA 66 EQUIPOS DE ALIMENTACIÓN ESTACIONARIOS EN EL MERCADO DE ALIMENTOS ACUÍCOLAS A BASE DE ALGAS DE EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 67 EQUIPOS DE ALIMENTACIÓN ESTACIONARIOS EN EL MERCADO DE ALIMENTOS ACUÍCOLAS A BASE DE ALGAS DE EE. UU., POR TIPO, 2018-2032 (TONELADAS)

TABLA 68 EQUIPOS DE ALIMENTACIÓN ESTACIONARIOS EN EL MERCADO DE ALIMENTOS ACUÍCOLAS A BASE DE ALGAS DE EE. UU., POR TIPO, 2018-2032 (USD/KG)

TABLA 69 EE. UU. CON ENERGÍA SUMINISTRADA – ALIMENTADORES AUTOMÁTICOS EN EL MERCADO DE ALIMENTOS ACUÍCOLAS A BASE DE ALGAS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 70 ALIMENTADORES AUTOMÁTICOS DE ENERGÍA SUMINISTRADA EN EE. UU. EN EL MERCADO DE ALIMENTOS ACUÍCOLAS A BASE DE ALGAS, POR TIPO, 2018-2032 (TONELADAS)

TABLA 71 EE. UU. CON ENERGÍA SUMINISTRADA – ALIMENTADORES AUTOMÁTICOS EN EL MERCADO DE ALIMENTOS ACUÍCOLAS A BASE DE ALGAS, POR TIPO, 2018-2032 (USD/KG)

TABLA 72 MERCADO ESTADOUNIDENSE DE ALIMENTOS ACUÍCOLAS A BASE DE ALGAS, POR ENVASE, 2018-2032 (MILES DE USD)

TABLA 73 MERCADO DE ALIMENTOS ACUÍCOLAS A BASE DE ALGAS DE EE. UU., POR ENVASE, 2018-2032 (TONELADAS)

TABLA 74 MERCADO DE ALIMENTOS ACUÍCOLAS A BASE DE ALGAS DE EE. UU., POR ENVASE, 2018-2032 (USD/KG)

TABLA 75 ENVASES A GRANEL EN EL MERCADO DE ALIMENTOS ACUÍCOLAS A BASE DE ALGAS EN EE. UU., POR TIPO DE ENVASE, 2018-2032 (MILES DE USD)

TABLA 76 ENVASES A GRANEL EN EL MERCADO DE ALIMENTOS ACUÍCOLAS A BASE DE ALGAS DE EE. UU., POR TIPO DE ENVASE, 2018-2032 (TONELADAS)

TABLA 77 ENVASES A GRANEL EN EL MERCADO DE ALIMENTOS ACUÍCOLAS A BASE DE ALGAS DE EE. UU., POR TIPO DE ENVASE, 2018-2032 (USD/KG)

TABLA 78 ENVASES MINORISTAS EN EL MERCADO DE ALIMENTOS ACUÍCOLAS A BASE DE ALGAS EN EE. UU., POR TIPO DE ENVASE, 2018-2032 (MILES DE USD)

TABLA 79 ENVASES MINORISTAS EN EL MERCADO DE ALIMENTOS ACUÍCOLAS A BASE DE ALGAS EN EE. UU., POR TIPO DE ENVASE, 2018-2032 (TONELADAS)

TABLA 80 ENVASES MINORISTAS EN EL MERCADO DE ALIMENTOS ACUÍCOLAS A BASE DE ALGAS EN EE. UU., POR TIPO DE ENVASE, 2018-2032 (USD/KG)

TABLA 81 MERCADO ESTADOUNIDENSE DE ALIMENTOS ACUÍCOLAS A BASE DE ALGAS, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 82 MERCADO DE ALIMENTOS ACUÍCOLAS A BASE DE ALGAS DE EE. UU., POR ENVASE, 2018-2032 (TONELADAS)

TABLA 83 MERCADO DE ALIMENTOS ACUÍCOLAS A BASE DE ALGAS DE EE. UU., POR ENVASE, 2018-2032 (USD/KG)

TABLA 84 VENTAS MINORISTAS EN EL MERCADO DE ALIMENTOS ACUÍCOLAS A BASE DE ALGAS EN EE. UU., POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 85 VENTAS MINORISTAS EN EL MERCADO DE ALIMENTOS ACUÍCOLAS A BASE DE ALGAS EN EE. UU., POR CANAL DE DISTRIBUCIÓN, 2018-2032 (TONELADAS)

TABLA 86 VENTAS MINORISTAS EN EL MERCADO DE ALIMENTOS ACUÍCOLAS A BASE DE ALGAS EN EE. UU., POR CANAL DE DISTRIBUCIÓN, 2018-2032 (USD/KG)

TABLA 87 TIENDAS ESTADOUNIDENSES BASADAS EN EL MERCADO DE ALIMENTOS ACUÍCOLAS A BASE DE ALGAS, POR VENTA MINORISTA, 2018-2032 (MILES DE USD)

TABLA 88 TIENDAS DE EE. UU. BASADAS EN EL MERCADO DE ALIMENTOS ACUÍCOLAS A BASE DE ALGAS, POR VENTA MINORISTA, 2018-2032 (TONELADAS)

TABLA 89 MERCADO DE ALIMENTOS ACUÍCOLAS A BASE DE ALGAS EN TIENDAS DE EE. UU., POR VENTA MINORISTA, 2018-2032 (USD/KG)

TABLA 90 MERCADO DE ALIMENTOS ACUÍCOLAS A BASE DE ALGAS SIN TIENDAS EN EE. UU., POR VENTA MINORISTA, 2018-2032 (MILES DE USD)

TABLA 91 MERCADO DE ALIMENTOS ACUÍCOLAS A BASE DE ALGAS SIN TIENDAS EN EE. UU., POR VENTA MINORISTA, 2018-2032 (TONELADAS)

TABLA 92 MERCADO DE ALIMENTOS ACUÍCOLAS A BASE DE ALGAS SIN TIENDAS EN EE. UU., POR VENTA MINORISTA, 2018-2032 (USD/KG)

Lista de figuras

FIGURA 1 MERCADO ESTADOUNIDENSE DE ALIMENTOS ACUÍCOLAS A BASE DE ALGAS

FIGURA 2 MERCADO ESTADOUNIDENSE DE ALIMENTOS ACUÍCOLAS A BASE DE ALGAS: TRIANGULACIÓN DE DATOS

FIGURA 3 MERCADO ESTADOUNIDENSE DE ALIMENTOS ACUÍCOLAS A BASE DE ALGAS: ANÁLISIS DROC

FIGURA 4 MERCADO ESTADOUNIDENSE DE ALIMENTOS ACUÍCOLAS A BASE DE ALGAS: ANÁLISIS DEL MERCADO REGIONAL

FIGURA 5 MERCADO ESTADOUNIDENSE DE ALIMENTOS ACUÍCOLAS A BASE DE ALGAS: ANÁLISIS DE INVESTIGACIÓN DE EMPRESAS

FIGURA 6 MERCADO ESTADOUNIDENSE DE ALIMENTOS ACUÍCOLAS A BASE DE ALGAS: MODELADO MULTIVARIADO

FIGURA 7 MERCADO ESTADOUNIDENSE DE ALIMENTOS ACUÍCOLAS A BASE DE ALGAS: DATOS DEMOGRÁFICOS DE LAS ENTREVISTAS

FIGURA 8 MERCADO ESTADOUNIDENSE DE ALIMENTOS ACUÍCOLAS A BASE DE ALGAS: CUADRÍCULA DE POSICIÓN DE MERCADO DBMR

FIGURA 9 MERCADO DE ALIMENTOS ACUÍCOLAS A BASE DE ALGAS EN EE. UU.: ANÁLISIS DE LA PARTICIPACIÓN DE LOS PROVEEDORES

FIGURA 10 MERCADO ESTADOUNIDENSE DE ALIMENTOS ACUÍCOLAS A BASE DE ALGAS: SEGMENTACIÓN

FIGURA 11 RESUMEN EJECUTIVO

FIGURA 12 DOS SEGMENTOS COMPRENDEN EL MERCADO ESTADOUNIDENSE DE ALIMENTOS ACUÍCOLAS A BASE DE ALGAS, POR TIPO (2024)

FIGURA 13 DECISIONES ESTRATÉGICAS

FIGURA 14 SE ESPERA QUE LA AUMENTO DE LA DEMANDA DE LOS CONSUMIDORES DE PRODUCTOS MARISCOS SOSTENIBLES Y CONSCIENTES CON LA SALUD IMPULSE EL MERCADO DE ALIMENTOS ACUÍCOLAS A BASE DE ALGAS EN EE. UU. EN EL PERÍODO DE PRONÓSTICO (2025-2032)

FIGURA 15 SE ESPERA QUE EL SEGMENTO DE MICROALGAS REPRESENTE LA MAYOR PARTICIPACIÓN DEL MERCADO DE ALIMENTOS ACUÍCOLAS A BASE DE ALGAS DE EE. UU. EN 2025 Y 2032

FIGURA 16 CADENA DE VALOR DEL MERCADO MUNDIAL Y ESTADOUNIDENSE DE ALIMENTOS ACUÍCOLAS A BASE DE ALGAS

FIGURA 17 FAMILIAS DE PATENTES

FIGURA 18 NÚMERO DE FAMILIAS DE PATENTES INTERNACIONALES POR AÑO DE PUBLICACIÓN

FIGURA 19 MERCADO DE ALIMENTOS ACUÍCOLAS A BASE DE ALGAS EN EE. UU., 2024-2032, PRECIO DE VENTA PROMEDIO (USD/KG)

FIGURA 20 ANÁLISIS DROC

FIGURA 21 MERCADO ESTADOUNIDENSE DE ALIMENTOS ACUÍCOLAS A BASE DE ALGAS: POR TIPO, 2024

FIGURA 22 MERCADO ESTADOUNIDENSE DE ALIMENTOS ACUÍCOLAS A BASE DE ALGAS: POR ESPECIE DE PECES, 2024

FIGURA 23 MERCADO DE ALIMENTOS ACUÍCOLAS A BASE DE ALGAS DE EE. UU.: POR FUENTE, 2024

FIGURA 24 MERCADO ESTADOUNIDENSE DE ALIMENTOS ACUÍCOLAS A BASE DE ALGAS: POR FORMA, 2024

FIGURA 25 MERCADO ESTADOUNIDENSE DE ALIMENTOS ACUÍCOLAS A BASE DE ALGAS: POR MÉTODO DE ALIMENTACIÓN, 2024

FIGURA 26 MERCADO ESTADOUNIDENSE DE ALIMENTOS ACUÍCOLAS A BASE DE ALGAS: POR ENVASE, 2024

FIGURA 27 MERCADO ESTADOUNIDENSE DE ALIMENTOS ACUÍCOLAS A BASE DE ALGAS: POR CANAL DE DISTRIBUCIÓN, 2024

FIGURA 28 MERCADO ESTADOUNIDENSE DE ALIMENTOS ACUÍCOLAS A BASE DE ALGAS: PARTICIPACIÓN DE LA EMPRESA 2024 (%)

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.