Global Andersen Disease Treatment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.27 Billion

USD

2.05 Billion

2025

2033

USD

1.27 Billion

USD

2.05 Billion

2025

2033

| 2026 –2033 | |

| USD 1.27 Billion | |

| USD 2.05 Billion | |

| % | |

|

Segmentación del mercado global de tratamiento de la enfermedad de Andersen por tipo (inicio perinatal e infantil), tratamiento (trasplante de hígado, terapia dietética, ejercicio, asesoramiento genético y medicación), datos demográficos (niños y adultos), síntomas (cirrosis, hepatoesplenomegalia, ascitis, varices esofágicas, miocardiopatía, atrofia y otros), diagnóstico (biopsia, análisis de sangre, análisis de orina, resonancia magnética, pruebas genéticas y otros), usuarios finales (clínica, hospital y otros), canal de distribución (farmacia hospitalaria, farmacia minorista y farmacia en línea): tendencias del sector y pronóstico hasta 2033.

Tamaño del mercado de tratamiento de la enfermedad de Andersen

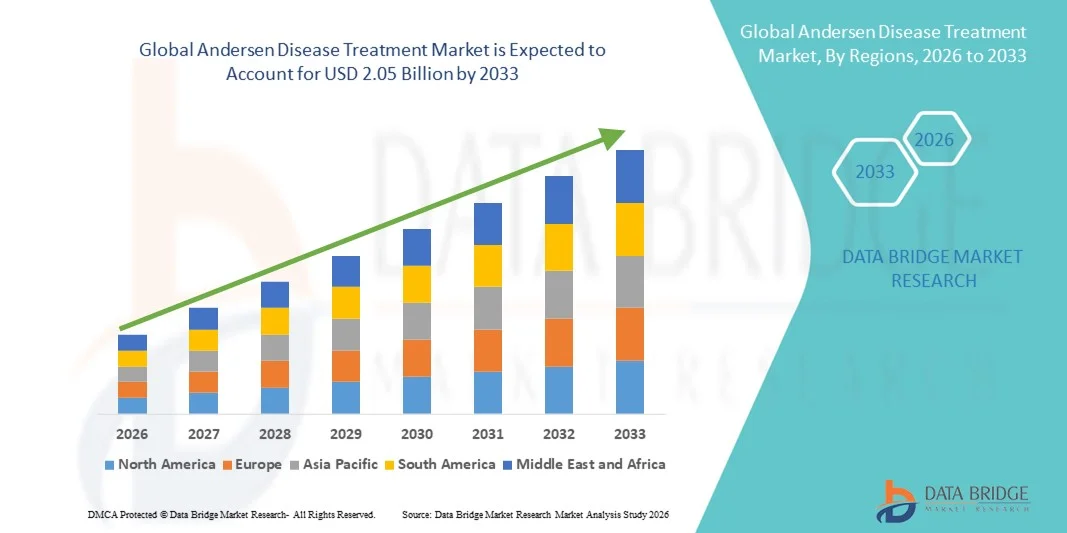

- El tamaño del mercado global de tratamiento de la enfermedad de Andersen se valoró en USD 1.27 mil millones en 2025 y se espera que alcance los USD 2.05 mil millones para 2033 , con una CAGR del 6,20% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente prevalencia de la enfermedad de Andersen, la creciente conciencia de los trastornos genéticos raros y los avances en soluciones diagnósticas y terapéuticas, lo que lleva a una mayor adopción del tratamiento de la enfermedad de Andersen en hospitales, clínicas y centros de atención especializados.

- Además, la creciente demanda de terapias dirigidas, incluidos los tratamientos de reemplazo enzimático, las terapias genéticas y las medidas de cuidados de apoyo, está impulsando la expansión del mercado, ya que los proveedores de atención médica se centran en mejorar los resultados y la calidad de vida de los pacientes a través de un diagnóstico temprano y planes de tratamiento integrales.

Análisis del mercado de tratamiento de la enfermedad de Andersen

- El tratamiento de la enfermedad de Andersen, que abarca terapias para este trastorno genético poco común, está siendo cada vez más adoptado tanto en entornos clínicos como hospitalarios debido a los avances en las capacidades de diagnóstico, los protocolos de intervención temprana y la disponibilidad de opciones de tratamiento específicas, incluida la terapia de reemplazo enzimático y las medidas de cuidados de apoyo.

- La creciente demanda de tratamientos para la enfermedad de Andersen se ve impulsada principalmente por la creciente concienciación entre los profesionales sanitarios y los pacientes, la creciente incidencia de mutaciones genéticas relacionadas y la expansión de iniciativas gubernamentales y privadas que apoyan la investigación y el tratamiento de enfermedades raras.

- América del Norte dominó el mercado de tratamiento de la enfermedad de Andersen con la mayor participación en los ingresos del 43,5 % en 2025, impulsada por una infraestructura de atención médica bien establecida, una alta adopción de protocolos terapéuticos avanzados y una fuerte presencia de empresas farmacéuticas y biotecnológicas clave , mientras que Estados Unidos fue testigo de un crecimiento sustancial debido a la expansión de ensayos clínicos, terapias hospitalarias y la adopción temprana de opciones de tratamiento innovadoras.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de tratamiento de la enfermedad de Andersen durante el período de pronóstico, registrando una CAGR de 2026 a 2033, impulsada por el aumento de las inversiones en atención médica, la creciente prevalencia de trastornos genéticos raros, la expansión de centros de tratamiento especializados y la mejora del acceso a terapias avanzadas en países como China e India.

- El segmento infantil dominó el mercado, con un 49,2 % de ingresos en 2025, debido a la mayor prevalencia de casos de inicio perinatal e infantil, que requieren intervención temprana y cuidados intensivos. Los hospitales pediátricos y las clínicas especializadas son impulsores clave de los ingresos, ofreciendo enfoques terapéuticos multidisciplinarios.

Alcance del informe y segmentación del mercado de tratamiento de la enfermedad de Andersen

|

Atributos |

Información clave del mercado sobre el tratamiento de la enfermedad de Andersen |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Norteamérica

Europa

Asia-Pacífico

Oriente Medio y África

Sudamérica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado del tratamiento de la enfermedad de Andersen

Resultados mejorados para los pacientes mediante enfoques terapéuticos avanzados

- Una tendencia significativa y en auge en el mercado global del tratamiento de la enfermedad de Andersen es la creciente adopción de estrategias terapéuticas integradas que combinan cirugía, intervenciones farmacológicas y cuidados de apoyo. Estos enfoques están mejorando significativamente la recuperación del paciente, reduciendo la progresión de la enfermedad y mejorando la calidad de vida en general.

- Por ejemplo, la introducción de terapias antimicrobianas combinadas junto con procedimientos quirúrgicos mínimamente invasivos permite a los médicos abordar la causa subyacente de la enfermedad de Andersen y, al mismo tiempo, preservar los tejidos sanos.

- Los avances en el diagnóstico molecular y las tecnologías de imágenes, como la evaluación basada en resonancia magnética y tomografía computarizada, permiten una detección más temprana y precisa de las manifestaciones de la enfermedad, mejorando la planificación del tratamiento y los resultados.

- Los enfoques de medicina personalizada, incluidos regímenes farmacológicos específicos y planes de terapia específicos para cada paciente, se están implementando cada vez más en entornos clínicos para optimizar la eficacia y minimizar los efectos adversos.

- La integración de equipos de atención multidisciplinarios, que involucran especialistas en enfermedades infecciosas, cirujanos y farmacéuticos clínicos, garantiza un enfoque holístico para el manejo de casos complejos de la enfermedad de Andersen.

- La tendencia hacia protocolos de tratamiento más precisos, oportunos y centrados en el paciente está cambiando las expectativas de los médicos en cuanto al manejo de la enfermedad, destacando la importancia de las intervenciones basadas en evidencia y el monitoreo continuo.

- Los hospitales, las clínicas especializadas y las instituciones de investigación están adoptando cada vez más estos protocolos avanzados para mejorar los resultados del tratamiento y minimizar las tasas de recurrencia.

Dinámica del mercado del tratamiento de la enfermedad de Andersen

Impulsor

Aumento de la prevalencia de enfermedades y expansión de la infraestructura sanitaria

- La creciente incidencia de la enfermedad de Andersen a nivel mundial está impulsando la necesidad de intervenciones terapéuticas más eficaces

- Por ejemplo, en abril de 2025, los principales hospitales de América del Norte ampliaron sus unidades de atención de la enfermedad de Andersen para incluir equipos multidisciplinarios capaces de gestionar casos graves y complejos.

- Las inversiones en infraestructura de atención médica, instalaciones de diagnóstico avanzadas y capacitación especializada para médicos están permitiendo un acceso más amplio a tratamientos efectivos.

- El desarrollo de nuevos agentes terapéuticos y protocolos clínicos mejorados respalda la adopción y mejora los resultados de los pacientes.

- La creciente conciencia entre los proveedores de atención primaria y los especialistas sobre la detección temprana y la intervención impulsa aún más la demanda de soluciones de tratamiento estructuradas.

- Las iniciativas gubernamentales y las políticas de atención médica que promueven el manejo de enfermedades y la seguridad del paciente también están contribuyendo al crecimiento del mercado.

Restricción/Desafío

Altos costos de tratamiento y acceso limitado a atención especializada

- El alto costo asociado con procedimientos quirúrgicos complejos, hospitalización a largo plazo y terapias farmacológicas especializadas limita la accesibilidad en ciertas regiones, particularmente en las economías en desarrollo

- La disponibilidad limitada de médicos experimentados y centros de tratamiento especializados puede retrasar la terapia, aumentando la progresión de la enfermedad y las complicaciones.

- Por ejemplo, en 2023, un estudio en el sudeste asiático destacó los retrasos en el inicio del tratamiento de la enfermedad de Andersen debido al acceso insuficiente a hospitales especializados, lo que resultó en tasas de morbilidad más altas entre los pacientes.

- El requisito de un seguimiento continuo, una intervención multidisciplinaria y planes de terapia individualizados también puede plantear desafíos logísticos y financieros para los pacientes.

- Si bien las inversiones en curso están mejorando el acceso a la atención médica, las disparidades en la disponibilidad de opciones de tratamiento avanzadas aún restringen la penetración del mercado en las regiones emergentes.

- Abordar estos desafíos a través del desarrollo de infraestructura, programas de capacitación para proveedores de atención médica y opciones terapéuticas rentables es esencial para el crecimiento sostenido del mercado de tratamiento de la enfermedad de Andersen.

Alcance del mercado del tratamiento de la enfermedad de Andersen

El mercado está segmentado según el tipo, el tratamiento, la demografía, los síntomas, el diagnóstico, los usuarios finales y el canal de distribución.

- Por tipo

Según el tipo, el mercado de tratamiento de la enfermedad de Andersen se segmenta en inicio perinatal e inicio en la infancia. El segmento de inicio perinatal dominó el mercado, representando el 46.5% de los ingresos en 2025, debido a la manifestación temprana de los síntomas y la alta gravedad clínica. Los casos perinatales a menudo requieren intervención médica inmediata y monitoreo en centros neonatales y pediátricos especializados, lo que aumenta la utilización de los hospitales y los costos del tratamiento. El segmento se caracteriza por una rápida progresión de la enfermedad, lo que requiere un diagnóstico oportuno y un tratamiento intensivo, que incluye trasplante de hígado, terapia dietética y cuidados de apoyo. La concienciación clínica y los programas de detección genética temprana en muchas regiones han mejorado las tasas de detección temprana, lo que fortalece aún más el dominio del mercado. Los casos perinatales tienden a tener una mayor dependencia de equipos de atención multidisciplinarios, incluidos hepatólogos, nutricionistas y asesores genéticos, lo que contribuye a los ingresos. Los protocolos hospitalarios priorizan la intervención temprana para reducir las complicaciones a largo plazo, como la cirrosis o la hepatoesplenomegalia. Las iniciativas de investigación centradas en las enfermedades hepáticas neonatales mejoran la eficacia del tratamiento y los resultados de los pacientes, lo que respalda una demanda sostenida La cobertura sanitaria pública y de seguros para la atención neonatal aumenta la adopción de las terapias disponibles. Los hospitales y las clínicas especializadas invierten en diagnósticos avanzados para gestionar eficazmente los casos perinatales. Las campañas de concienciación parental hacen hincapié en la detección temprana, lo que mejora las visitas hospitalarias oportunas. La disponibilidad de terapias de alto costo, como el trasplante de hígado, impulsa aún más la contribución a los ingresos. Los programas de tratamiento multicéntrico también contribuyen a mantener el liderazgo en el segmento.

Se espera que el segmento de inicio en la infancia registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 18,9 %, entre 2026 y 2033, impulsada por una mayor concienciación, la mejora de las instalaciones de diagnóstico y el mayor acceso al tratamiento en las regiones emergentes. Los casos infantiles suelen presentar síntomas tardíos, como retraso del crecimiento, miocardiopatía o trastornos metabólicos, lo que requiere una combinación de terapia dietética, medicación y control del estilo de vida. Las clínicas y los hospitales invierten cada vez más en unidades pediátricas especializadas para gestionar estos casos de forma eficiente. Los avances en las pruebas genéticas y los protocolos de intervención temprana mejoran los resultados y reducen las complicaciones de la enfermedad, lo que impulsa el crecimiento del segmento. Los grupos de apoyo a los pacientes y las campañas de concienciación están mejorando el reconocimiento temprano de los síntomas. Los programas de atención domiciliaria complementan el tratamiento hospitalario para casos no críticos, ampliando el alcance de la terapia. La cobertura de seguros para el tratamiento crónico, que incluye medicación y apoyo dietético, apoya la adopción. Los hospitales adoptan enfoques de atención integral que combinan asesoramiento genético y programas de ejercicio para pacientes pediátricos. La colaboración entre institutos de investigación y centros pediátricos promueve estrategias de tratamiento innovadoras. Las soluciones de telemedicina mejoran la adherencia a los programas de terapia. El aumento de la natalidad en algunas regiones contribuye a un mayor número de pacientes. Los programas educativos para cuidadores aumentan la eficacia del manejo de enfermedades en el hogar. Las iniciativas gubernamentales que apoyan la atención pediátrica mejoran la penetración en el segmento. Los programas avanzados de monitoreo y seguimiento garantizan mejores resultados del tratamiento, acelerando la tasa de crecimiento anual compuesta (TCAC).

- Por tratamiento

Según el tratamiento, el mercado se segmenta en trasplante de hígado, terapia dietética, ejercicio, asesoramiento genético y medicación. El segmento de trasplante de hígado dominó el mercado, representando el 44,7% de los ingresos en 2025, debido a su estatus como el tratamiento más definitivo para casos graves de la enfermedad de Andersen. El trasplante de hígado ofrece un enfoque curativo para complicaciones hepáticas terminales, como la cirrosis y la hepatoesplenomegalia grave. Los hospitales con unidades de trasplante generan altos ingresos gracias a los procedimientos quirúrgicos complejos, la atención postoperatoria y los seguimientos a largo plazo. Este segmento se beneficia de tecnologías quirúrgicas avanzadas y técnicas mejoradas de preservación de órganos, lo que mejora las tasas de éxito. La cobertura de seguros y el apoyo gubernamental a los programas de trasplante aumentan su adopción. Los equipos de atención multidisciplinarios garantizan una gestión integral, lo que fortalece aún más los ingresos hospitalarios. Los hospitales implementan estrictos protocolos pre y postrasplante para maximizar la supervivencia del paciente. La conciencia global sobre el trasplante de hígado como terapia vital fomenta la derivación de pacientes a centros especializados. La investigación continua sobre terapias inmunosupresoras y la atención postrasplante mejora los resultados. Las campañas de concientización pública promueven la evaluación temprana y la inclusión en la lista de espera para trasplante. Los programas de trasplante pediátrico contribuyen significativamente a la distribución de ingresos en casos de inicio perinatal. Los marcos regulatorios que respaldan los programas de donación de órganos impulsan el crecimiento del segmento.

Se espera que el segmento de Terapia Dietética experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 19,3 %, entre 2026 y 2033, impulsada por el creciente énfasis en el manejo no invasivo de las complicaciones metabólicas. La terapia dietética es crucial para controlar síntomas como la atrofia, la miocardiopatía y el desequilibrio metabólico. Las clínicas y los hospitales recomiendan cada vez más planes de nutrición individualizados, combinados con medicación y ejercicio. Los programas dietéticos domiciliarios mejoran la adherencia del paciente y reducen las visitas al hospital. Los avances en la ciencia nutricional y los productos alimenticios especializados para trastornos metabólicos favorecen su rápida adopción. Los pacientes pediátricos se benefician de dietas personalizadas para gestionar eficazmente su crecimiento y desarrollo. Los servicios de telesalud y consulta dietética a distancia amplían su alcance a pacientes en zonas remotas. Las pólizas de seguro que cubren la terapia nutricional contribuyen a una mayor utilización. Los hospitales integran la terapia dietética en protocolos de tratamiento más amplios para garantizar una atención integral. Las campañas de salud pública hacen hincapié en el manejo dietético para prevenir la progresión de la enfermedad. La investigación sobre intervenciones nutricionales continúa mejorando los resultados. La colaboración entre dietistas, asesores genéticos y profesionales clínicos garantiza una gestión integral del paciente. Las plataformas en línea para el seguimiento dietético facilitan la adherencia y la participación del paciente.

- Por demografía

Según la demografía, el mercado se segmenta en niños y adultos. El segmento infantil dominó el mercado, con un 49,2% de los ingresos en 2025, debido a la mayor prevalencia de casos de inicio perinatal e infantil, que requieren intervención temprana y cuidados intensivos. Los hospitales pediátricos y las clínicas especializadas son impulsores clave de los ingresos, ofreciendo enfoques terapéuticos multidisciplinarios. El diagnóstico y el tratamiento tempranos en niños reducen complicaciones como la cirrosis y la miocardiopatía. Los hospitales adoptan programas de atención integral que integran terapia dietética, medicación, ejercicio y asesoramiento genético. Las campañas de concienciación parental promueven las visitas hospitalarias oportunas y la adherencia terapéutica. Los programas de telesalud mejoran el seguimiento y el cumplimiento terapéutico en pacientes pediátricos. Los programas gubernamentales y de ONG dirigidos a trastornos metabólicos pediátricos impulsan aún más la adopción. La cobertura de seguros para tratamientos pediátricos fomenta las visitas hospitalarias. La formación especializada para profesionales de la salud pediátrica mejora la calidad del tratamiento. Los servicios de atención médica domiciliaria complementan la atención hospitalaria para el manejo crónico. Los programas de nutrición y ejercicio se adaptan a las necesidades de crecimiento. Las colaboraciones público-privadas amplían el acceso a centros de tratamiento especializados. La investigación en terapias génicas pediátricas continúa ampliando las opciones.

Se espera que el segmento de adultos sea testigo de la CAGR más rápida del 18,5% de 2026 a 2033, impulsada por el aumento del diagnóstico de complicaciones metabólicas y hepáticas de inicio tardío en pacientes previamente no diagnosticados. Los adultos acceden cada vez más a programas de trasplante de hígado, medicación y gestión del estilo de vida. Los hospitales están ampliando las unidades de trastornos metabólicos para adultos y las clínicas ambulatorias especializadas. Las campañas de concienciación de los pacientes adultos fomentan el reconocimiento temprano de los síntomas. La adopción de la telemedicina apoya la gestión remota y la adherencia. La cobertura de seguros para el cuidado crónico de adultos fomenta la aceptación del tratamiento. Los programas de bienestar en el lugar de trabajo y monitoreo de la salud apoyan la detección temprana. Las clínicas se centran en la atención integrada que combina protocolos de dieta, ejercicio y medicación. La investigación sobre terapias génicas de inicio en la edad adulta mejora las opciones de tratamiento. Los servicios de atención médica domiciliaria complementan la atención hospitalaria para pacientes adultos. La prevalencia de enfermedades crónicas y las complicaciones relacionadas con el estilo de vida aumentan la demanda de terapia. Los equipos de atención multidisciplinarios optimizan los resultados del tratamiento para adultos. Las plataformas en línea brindan educación y apoyo a los pacientes adultos.

- Por síntomas

Según los síntomas, el mercado se segmenta en cirrosis, hepatoesplenomegalia, ascitis, varices esofágicas, miocardiopatía, atrofia y otros. El segmento de cirrosis dominó el mercado, representando el 45,9% de los ingresos en 2025, debido a su alta gravedad clínica y su asociación con enfermedades en etapa avanzada que requieren trasplante de hígado. Los hospitales generan ingresos a partir de intervenciones quirúrgicas, cuidados postoperatorios y monitoreo a largo plazo. Los protocolos de intervención temprana, las imágenes y las pruebas de laboratorio mejoran los resultados y la eficiencia hospitalaria. Las campañas de concienciación pública fomentan el diagnóstico temprano para prevenir la progresión de la cirrosis. Equipos multidisciplinarios, que incluyen hepatólogos, cirujanos y nutricionistas, contribuyen a una atención integral. La cobertura de seguros y las iniciativas gubernamentales de salud apoyan su adopción. Técnicas de diagnóstico avanzadas como la resonancia magnética y las pruebas genéticas facilitan la detección temprana. Tanto los casos pediátricos como los de adultos contribuyen al crecimiento del segmento. Las farmacias hospitalarias suministran medicamentos, esteroides y suplementos nutricionales asociados. La telesalud y la monitorización domiciliaria mejoran la adherencia al tratamiento y reducen las complicaciones. La investigación clínica mejora la eficacia del tratamiento y las tasas de supervivencia.

Se espera que el segmento de atrofia experimente la tasa de crecimiento anual compuesta (TCAC) más rápida del 17,8 % entre 2026 y 2033, impulsada por el creciente reconocimiento de las complicaciones musculoesqueléticas y cardíacas que requieren programas de atención integrados. Los pacientes pediátricos y adultos con atrofia requieren terapia dietética, ejercicio y medicación, lo que crea un flujo de ingresos multifacético. La adopción de la atención médica domiciliaria apoya la adherencia terapéutica a largo plazo. Los hospitales y las clínicas integran la fisioterapia y el apoyo nutricional para mitigar los efectos de la atrofia. La investigación de nuevos protocolos de rehabilitación mejora los resultados. Los programas de telemedicina apoyan la monitorización continua y la participación del paciente. Los programas de concienciación entre los cuidadores fomentan la intervención temprana. La cobertura de seguros para terapias de rehabilitación acelera la adopción. Las clínicas colaboran con los hospitales para la atención de seguimiento. Las herramientas digitales y las aplicaciones móviles facilitan la monitorización del ejercicio. Las farmacias hospitalarias proporcionan suplementos de apoyo para mejorar la función muscular. El crecimiento de los trastornos metabólicos crónicos impulsa la adopción del segmento. Los programas de intervención temprana reducen las complicaciones, lo que mantiene el crecimiento de los ingresos.

- Por diagnóstico

Según el diagnóstico, el mercado se segmenta en biopsias, análisis de sangre, análisis de orina, resonancia magnética, pruebas genéticas y otros. El segmento de pruebas genéticas dominó el mercado, con un 46,8% de ingresos en 2025, gracias a su capacidad para identificar mutaciones genéticas de forma temprana, lo que permite una intervención oportuna y la planificación del tratamiento. Hospitales y clínicas especializadas invierten en laboratorios genéticos avanzados y protocolos de prueba. El diagnóstico temprano mediante pruebas genéticas respalda la terapia dietética preventiva, la medicación y los programas de seguimiento. La planificación multidisciplinaria del tratamiento mejora los resultados del paciente. La concienciación pública y los programas de cribado neonatal mejoran la adopción de pruebas. La cobertura de seguros respalda las pruebas genéticas de alto costo, lo que fomenta su utilización. Los hospitales integran las pruebas genéticas con los diagnósticos de rutina para una evaluación integral. Las pruebas genéticas facilitan planes de tratamiento personalizados, mejorando la eficacia. Las plataformas de telesalud facilitan el asesoramiento genético a distancia. Los equipos de laboratorio avanzados mejoran la precisión y la velocidad de las pruebas. Tanto la población pediátrica como la adulta se benefician del cribado genético temprano. La investigación y los estudios clínicos mejoran continuamente la fiabilidad de las pruebas.

Se espera que el segmento de análisis de orina experimente la CAGR más rápida del 18,2% entre 2026 y 2033, impulsada por la conveniencia, la asequibilidad y las capacidades de detección temprana de los biomarcadores basados en la orina. Las clínicas y los hospitales adoptan los análisis de orina como herramientas de detección rápida y no invasiva. Los protocolos de análisis de orina complementan los análisis de sangre y las pruebas genéticas para monitorear la progresión de la enfermedad. Los kits de atención médica domiciliaria aumentan el cumplimiento del paciente. Los pacientes pediátricos y adultos se benefician de la fácil recolección de muestras. Los laboratorios invierten en automatización para mejorar el rendimiento y la precisión. La intervención temprana basada en los resultados de los análisis de orina mejora los resultados del tratamiento. La cobertura del seguro apoya la adopción en el monitoreo de rutina. Las campañas de concientización destacan los beneficios de las pruebas no invasivas. Los programas de telesalud integran los resultados de las pruebas para la planificación de la atención remota. La investigación sobre nuevos biomarcadores de orina mejora la especificidad. Las farmacias hospitalarias suministran reactivos y kits, lo que garantiza una disponibilidad confiable. Las plataformas en línea permiten el pedido de pruebas remotas y la interpretación de los resultados.

- Por los usuarios finales

En función de los usuarios finales, el mercado se segmenta en clínicas, hospitales y otros. El segmento de hospitales dominó el mercado, representando el 52,1% de los ingresos en 2025, debido a su capacidad para ofrecer modalidades de tratamiento complejas, incluyendo trasplante de hígado, asesoramiento genético y cuidados intensivos. Los hospitales están equipados con diagnósticos avanzados, unidades quirúrgicas y equipos multidisciplinarios, lo que garantiza un tratamiento integral. La cobertura de seguros y los programas gubernamentales de salud facilitan la adopción hospitalaria. Los hospitales gestionan un alto flujo de pacientes de casos de inicio perinatal e infantil. El apoyo de la telemedicina mejora la atención de seguimiento. Las unidades pediátricas y de adultos especializadas fortalecen el liderazgo del mercado. Los hospitales mantienen alianzas estratégicas con proveedores de diagnóstico y farmacéuticos. Los programas de concientización fomentan las visitas tempranas al hospital. Las farmacias hospitalarias proporcionan medicamentos críticos y apoyo dietético. Los programas de atención multicéntrica mejoran los resultados del tratamiento. Los protocolos avanzados de atención postoperatoria respaldan los ingresos sostenidos. Los hospitales integran la atención médica domiciliaria para el manejo a largo plazo.

Se espera que el segmento de clínicas experimente la tasa de crecimiento anual compuesta (TCAC) más rápida del 19,0 % entre 2026 y 2033, impulsada por el aumento de la atención ambulatoria para casos leves y crónicos, el asesoramiento genético y los programas de terapia dietética. Las clínicas ofrecen opciones de tratamiento accesibles y convenientes para la atención de seguimiento. Las plataformas de telesalud complementan los servicios en la clínica. Las clínicas colaboran cada vez más con los hospitales para intervenciones especializadas. El monitoreo domiciliario y el apoyo terapéutico impulsan la adopción de la clínica. Los programas de concientización promueven la detección temprana en las clínicas locales. La cobertura de seguro para los servicios ambulatorios fomenta la utilización. Las clínicas integran programas de ejercicio, dieta y gestión de medicamentos. Las poblaciones de pacientes pediátricos y adultos se benefician de los seguimientos clínicos regulares. El seguimiento de pacientes habilitado por la tecnología mejora el cumplimiento. Las clínicas amplían los servicios para incluir el asesoramiento genético y el apoyo diagnóstico. Las asociaciones público-privadas mejoran la infraestructura clínica. Las clínicas desempeñan un papel vital en el monitoreo postrasplante, lo que respalda el crecimiento.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en farmacia hospitalaria, farmacia minorista y farmacia en línea. El segmento de farmacia hospitalaria dominó el mercado, con un 49,3% de ingresos en 2025, gracias al acceso inmediato a medicamentos esenciales como esteroides, suplementos dietéticos y medicamentos para el apoyo hepático. Los hospitales garantizan la disponibilidad durante la atención aguda y la terapia postrasplante. La adquisición a granel y la distribución interna mejoran la eficiencia operativa. La cobertura de seguros facilita la adopción de farmacias hospitalarias. Los sistemas avanzados de inventario mejoran la gestión de medicamentos. Los equipos multidisciplinarios dependen de las farmacias hospitalarias para un suministro oportuno. Las campañas de concienciación pública fomentan la dispensación en hospitales. La atención pediátrica y de adultos requiere formulaciones especializadas disponibles en las farmacias hospitalarias. Los protocolos de atención de emergencia priorizan la disponibilidad de las farmacias hospitalarias. La colaboración con las compañías farmacéuticas garantiza un suministro constante. Los hospitales integran las farmacias con los departamentos de diagnóstico y clínicos. Las políticas estratégicas de adquisición mejoran la rentabilidad.

Se espera que el segmento de farmacias en línea experimente la tasa de crecimiento anual compuesta (TCAC) más rápida del 20,1 % entre 2026 y 2033, impulsada por la creciente adopción de recetas electrónicas, la entrega a domicilio y las consultas de telesalud. Las farmacias en línea amplían el acceso a pacientes en regiones remotas y desatendidas. La integración con los sistemas de hospitales y clínicas permite un procesamiento fluido de recetas. Las aplicaciones digitales y los recordatorios mejoran la adherencia. Las farmacias en línea ofrecen entrega de medicamentos por suscripción. Los medicamentos especializados para pacientes pediátricos y adultos son más accesibles. La logística de la cadena de frío garantiza la seguridad de los medicamentos. Los programas de seguros y reembolsos cubren cada vez más la entrega en línea. Las plataformas de telesalud y salud móvil mejoran la comodidad del paciente. La penetración del comercio electrónico acelera el crecimiento del mercado. Las farmacias en línea reducen la carga hospitalaria al tiempo que mejoran el cumplimiento terapéutico. El asesoramiento genético remoto y el apoyo dietético se integran con las plataformas en línea. La creciente preferencia de los pacientes por la atención domiciliaria impulsa la adopción del segmento.

Análisis regional del mercado de tratamiento de la enfermedad de Andersen

- América del Norte dominó el mercado de tratamiento de la enfermedad de Andersen con la mayor participación en los ingresos del 43,5 % en 2025

- Impulsado por una infraestructura de atención médica bien establecida, una alta adopción de protocolos terapéuticos avanzados y una fuerte presencia de empresas farmacéuticas y biotecnológicas clave.

- El mercado experimentó un crecimiento sustancial debido a la expansión de los ensayos clínicos, las terapias hospitalarias y la adopción temprana de opciones de tratamiento innovadoras.

Análisis del mercado estadounidense de tratamiento de la enfermedad de Andersen.

El mercado estadounidense de tratamiento de la enfermedad de Andersen captó la mayor participación en ingresos en 2025 en Norteamérica, impulsado por redes hospitalarias avanzadas, sólidas capacidades de investigación clínica y la rápida adopción de nuevas intervenciones terapéuticas. El aumento de las inversiones en diagnóstico precoz, atención multidisciplinaria y centros de tratamiento especializados impulsó aún más la expansión del mercado, especialmente en el manejo de casos complejos y poco frecuentes.

Análisis del mercado europeo de tratamiento de la enfermedad de Andersen.

Se proyecta que el mercado europeo de tratamiento de la enfermedad de Andersen se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado por los estrictos estándares de atención médica, la creciente prevalencia de enfermedades genéticas y raras, y la creciente adopción de enfoques terapéuticos innovadores. Mercados clave como Alemania, Francia e Italia están experimentando una creciente adopción de terapias hospitalarias y ensayos clínicos para protocolos de tratamiento avanzados.

Análisis del mercado británico de tratamiento de la enfermedad de Andersen.

Se prevé que el mercado británico de tratamiento de la enfermedad de Andersen crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por inversiones en centros de salud especializados y programas de acceso temprano a tratamientos innovadores. El énfasis del país en la investigación clínica, junto con la creciente concienciación sobre el manejo de enfermedades raras, está impulsando una mayor adopción de intervenciones terapéuticas avanzadas.

Análisis del mercado alemán de tratamiento de la enfermedad de Andersen.

Se prevé que el mercado alemán de tratamiento de la enfermedad de Andersen crezca a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por una infraestructura hospitalaria avanzada, un fuerte enfoque en la medicina personalizada y una alta adopción de nuevos protocolos de tratamiento. El énfasis de Alemania en la investigación y el desarrollo, sumado a las inversiones públicas y privadas en el sector sanitario, está impulsando el crecimiento en el manejo de enfermedades raras y complejas.

Análisis del mercado de tratamiento de la enfermedad de Andersen en Asia-Pacífico.

Se prevé que el mercado de tratamiento de la enfermedad de Andersen en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta, del 23,8 %, durante el período de pronóstico de 2026 a 2033, impulsado por el aumento de las inversiones en atención médica, la creciente prevalencia de trastornos genéticos raros, la expansión de centros de tratamiento especializados y la mejora del acceso a terapias avanzadas en países como China e India. Las iniciativas gubernamentales que apoyan la atención de enfermedades raras y el desarrollo de infraestructura impulsan aún más el crecimiento del mercado.

Análisis del mercado japonés de tratamiento de la enfermedad de Andersen.

El mercado japonés de tratamiento de la enfermedad de Andersen está cobrando impulso gracias a la sólida infraestructura sanitaria, el énfasis en el diagnóstico temprano y la adopción de protocolos terapéuticos avanzados. La expansión de centros de atención especializada y los ensayos clínicos en curso para tratamientos innovadores contribuyen aún más al crecimiento en el manejo de casos complejos.

Análisis del mercado chino de tratamiento de la enfermedad de Andersen.

El mercado chino de tratamiento de la enfermedad de Andersen representó la mayor participación en los ingresos de Asia-Pacífico en 2025, gracias al aumento del gasto en atención médica, la mejora del acceso a opciones de tratamiento avanzadas y la creciente concienciación sobre el manejo de enfermedades raras. La expansión de centros médicos especializados y las iniciativas de investigación clínica en curso impulsan el crecimiento del mercado en todo el país.

Cuota de mercado del tratamiento de la enfermedad de Andersen

La industria del tratamiento de la enfermedad de Andersen está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

• Ultragenyx Pharmaceutical Inc. (EE. UU.)

• Sanofi (Francia)

• Fresenius Kabi (Alemania)

• Takeda Pharmaceutical Company (Japón)

• Novartis (Suiza)

• Rare Disease Therapeutics Ltd. (EE. UU.)

• Vertex Pharmaceuticals (EE. UU.)

• Sobi (Suecia)

• Biomarin Pharmaceutical Inc. (EE. UU.)

• Amicus Therapeutics (EE. UU.)

• Avrobio Inc. (EE. UU.)

Últimos avances en el mercado mundial del tratamiento de la enfermedad de Andersen

- En febrero de 2023, se publicó una Guía de práctica clínica para GSD IV (incluida su forma para adultos, APBD), que proporciona las primeras recomendaciones integrales respaldadas por expertos sobre diagnóstico y tratamiento, que abarcan imágenes, pruebas genéticas y seguimiento a largo plazo.

- En agosto de 2024, investigadores de la Universidad de Duke publicaron un estudio de la historia natural de la GSD IV hepática, que reveló por primera vez que la progresión de la enfermedad hepática en la GSD IV es muy variable. Algunos pacientes progresan rápidamente a insuficiencia hepática, mientras que otros permanecen estables durante décadas.

- En marzo de 2025, la Fundación de Investigación de la Enfermedad del Cuerpo de Poliglucosano en Adultos (APBD) compartió la poderosa historia de un paciente: una madre describió el diagnóstico de GSD IV de su hija, destacando cómo las pruebas genéticas tempranas (GBE1) hicieron posible el diagnóstico y cómo la paciente y la familia quieren generar conciencia e impulsar terapias.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.