Global Anesthesia Dolorosa Treatment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

3.91 Billion

USD

5.31 Billion

2024

2032

USD

3.91 Billion

USD

5.31 Billion

2024

2032

| 2025 –2032 | |

| USD 3.91 Billion | |

| USD 5.31 Billion | |

| % | |

|

Segmentación del mercado mundial de tratamientos para la anestesia y la dolor, por síntomas (dolor facial unilateral y entumecimiento a lo largo del nervio trigémino), tratamiento (gabapentina y cirugía), vía de administración (oral e inyectable), canal de distribución (farmacias hospitalarias, farmacias minoristas y farmacias de venta por correo), usuario final (hospitales, laboratorios, clínicas, uso terapéutico y otros) - Tendencias del sector y previsiones hasta 2032

Tamaño del mercado de tratamientos con anestesia para la dolorosa

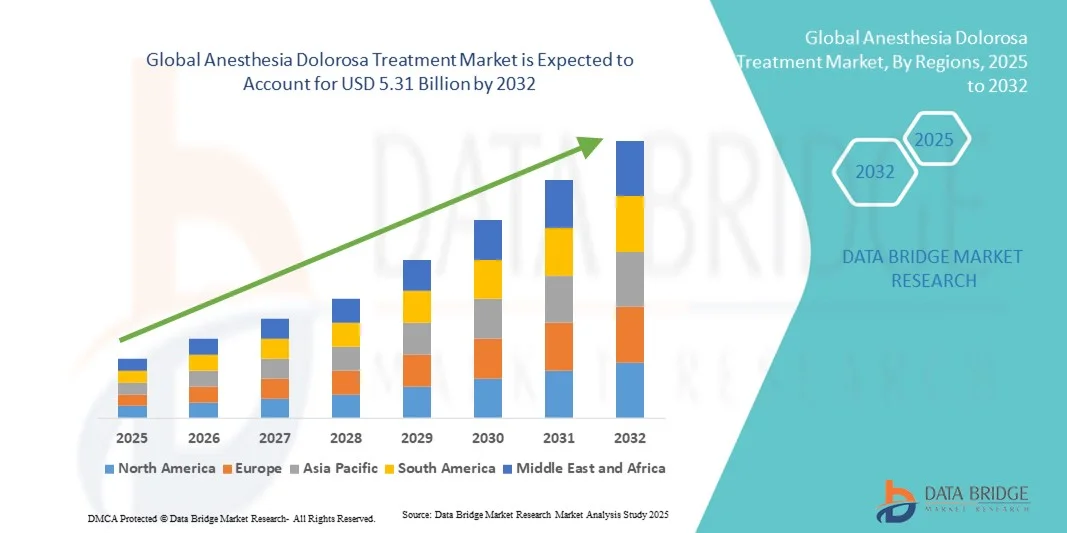

- El tamaño del mercado mundial de tratamientos para el dolor crónico se valoró en 3.910 millones de dólares en 2024 y se espera que alcance los 5.310 millones de dólares en 2032 , con una tasa de crecimiento anual compuesta (TCAC) del 3,9% durante el período de previsión.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia del dolor neuropático crónico y a la necesidad cada vez mayor de opciones de tratamiento eficaces para las lesiones del nervio facial y las complicaciones postquirúrgicas, factores clave en la incidencia de la anestesia dolorosa.

- Además, los avances continuos en neuromodulación, terapias de reparación nerviosa y fármacos para el control del dolor están mejorando significativamente los resultados de los pacientes, impulsando la adopción de enfoques de tratamiento innovadores y personalizados.

Análisis del mercado de tratamientos con anestesia para la dolorosa

- El tratamiento de la anestesia dolorosa, que abarca enfoques farmacológicos y no farmacológicos para el manejo del dolor facial neuropático crónico, se está convirtiendo en un aspecto cada vez más vital del manejo moderno del dolor y la atención neurológica, tanto en entornos clínicos como domiciliarios, debido a su enfoque en mejorar la comodidad del paciente, aumentar su calidad de vida y reducir las complicaciones postoperatorias.

- La creciente demanda de tratamientos con anestesia dolorosa se debe principalmente al aumento de la incidencia de lesiones del nervio facial tras intervenciones quirúrgicas, a la mayor concienciación sobre los trastornos de dolor neuropático y a la creciente disponibilidad de técnicas avanzadas para el tratamiento del dolor, como la neuromodulación y la estimulación nerviosa dirigida.

- América del Norte dominó el mercado del tratamiento de la anestesia dolorosa con la mayor cuota de ingresos (40%) en 2024, gracias a una infraestructura sanitaria consolidada, la fuerte presencia de empresas farmacéuticas y de dispositivos médicos líderes y las altas tasas de diagnóstico y tratamiento del dolor facial neuropático. Estados Unidos representó la mayor parte de esta cuota debido a la investigación clínica activa, la disponibilidad de centros especializados en el dolor y la pronta adopción de terapias innovadoras de neuromodulación.

- Se prevé que Asia-Pacífico sea la región de mayor crecimiento en el mercado de tratamientos para el dolor crónico durante el período de pronóstico, con una tasa de crecimiento anual compuesto (CAGR) proyectada debido al aumento de las inversiones en atención médica, la creciente concienciación sobre el manejo del dolor crónico y el mayor acceso a soluciones neuroterapéuticas avanzadas en países como China, Japón e India.

- El segmento oral dominó el mercado con una cuota de ingresos del 72,5 % en 2024, impulsado por la alta adopción de formulaciones orales como la gabapentina, la pregabalina y los antidepresivos tricíclicos para el tratamiento del dolor neuropático a largo plazo.

Alcance del informe y segmentación del mercado de tratamiento de la anestesia para la dolor uterina

|

Atributos |

Información clave del mercado sobre el tratamiento de la anestesia para la dolor uterina |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de los datos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, epidemiología de pacientes, análisis de proyectos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de tratamientos para la anestesia dolorosa

Avances en las terapias de neuroestimulación y modulación del dolor

- Una tendencia importante y en auge en el mercado mundial del tratamiento de la anestesia dolorosa es la creciente integración de tecnologías avanzadas de neuromodulación y manejo del dolor, como la estimulación de la médula espinal (EME), la estimulación cerebral profunda (ECP) y la estimulación nerviosa periférica (ENP). Estos enfoques están redefiniendo el manejo del dolor neuropático crónico al ofrecer un alivio específico para los pacientes que no responden a los medicamentos convencionales.

- Por ejemplo, en marzo de 2024, Medtronic anunció la ampliación de su cartera de neuroestimulación con dispositivos de estimulación de la médula espinal (SCS) de última generación, diseñados para proporcionar una modulación personalizada del dolor en casos de dolor neuropático craneofacial, incluida la anestesia dolorosa. Esta innovación pone de manifiesto la creciente importancia de la neurotecnología implantable en el tratamiento de trastornos complejos de dolor nervioso.

- El mercado está experimentando una creciente preferencia por las terapias para el manejo del dolor no opioides y mínimamente invasivas debido a la preocupación por la dependencia a los opioides y los efectos secundarios a largo plazo de los tratamientos farmacológicos.

- Las técnicas avanzadas de imagen y neuronavegación están mejorando la precisión de las intervenciones dirigidas a los nervios, lo que optimiza los resultados para el paciente y la seguridad de los procedimientos.

- Además, la investigación clínica en curso centrada en comprender las vías del nervio trigémino y los mecanismos de transmisión del dolor ha allanado el camino para tratamientos basados en la neuromodulación más precisos.

- Esta tendencia hacia terapias de modulación del dolor tecnológicamente mejoradas subraya el cambio hacia estrategias de manejo personalizadas y basadas en dispositivos en el tratamiento de la anestesia dolorosa, con empresas como Abbott Laboratories y Boston Scientific liderando los avances en este campo.

Dinámica del mercado de tratamientos para la anestesia dolorosa

Conductor

Aumento de la prevalencia del dolor neuropático y mayor adopción de dispositivos avanzados para el tratamiento del dolor

- La creciente incidencia de dolor facial relacionado con lesiones nerviosas, junto con un aumento de casos tras procedimientos neuroquirúrgicos y traumatismos, es un factor clave que impulsa el mercado del tratamiento de la anestesia para la dolor.

- Por ejemplo, en mayo de 2023, Abbott recibió la aprobación de la FDA estadounidense para su sistema de neuroestimulación Proclaim XR para el tratamiento del dolor neuropático facial crónico, ampliando significativamente sus indicaciones terapéuticas. Estos avances están impulsando la adopción de tratamientos basados en dispositivos.

- Los pacientes y los profesionales sanitarios recurren cada vez más a modalidades de tratamiento no invasivas y asistidas por dispositivos debido a la limitada eficacia de las terapias farmacológicas en el dolor neuropático crónico.

- Además, las innovaciones tecnológicas en neuromodulación y la disponibilidad de implantes recargables y de larga duración están mejorando la adherencia al tratamiento y la rentabilidad a largo plazo.

- Los programas de rehabilitación integral que integran bloqueos nerviosos, fisioterapia y neuroestimulación están ganando terreno, lo que conduce a una mejor gestión multidisciplinar de la afección.

- Con una mayor concienciación sobre las opciones avanzadas para el alivio del dolor y el apoyo al reembolso de las terapias basadas en dispositivos en los mercados desarrollados, se espera que la demanda mundial de tratamientos eficaces para la anestesia y la dolor continúe aumentando de forma constante durante el período de previsión.

Restricción/Desafío

Alto coste del tratamiento y escaso conocimiento entre pacientes y profesionales sanitarios.

- El elevado coste asociado a los dispositivos de neuromodulación, las intervenciones quirúrgicas y el mantenimiento a largo plazo sigue siendo una limitación importante en el mercado del tratamiento de la anestesia dolorosa, especialmente en los países de ingresos bajos y medios.

- Por ejemplo, el costo total de la implantación de neuroestimulación y la atención postoperatoria puede oscilar entre 25.000 y 60.000 dólares estadounidenses por paciente, lo que limita el acceso para gran parte de la población mundial.

- Además, la rareza de la anestesia dolorosa suele provocar un retraso en el diagnóstico o un diagnóstico erróneo, lo que reduce la probabilidad de un tratamiento precoz y eficaz.

- La falta de centros especializados en el tratamiento del dolor y la limitada formación de los médicos en procedimientos intervencionistas avanzados dificultan aún más la adopción generalizada de terapias basadas en dispositivos.

- Además, las diferencias en los reembolsos y las distintas pólizas de seguro entre regiones dificultan que los pacientes puedan costear soluciones terapéuticas de alta gama.

- Para superar estos desafíos, los fabricantes y los proveedores de atención médica se están centrando en desarrollar sistemas de neuromodulación rentables, ampliar los programas de formación clínica y aumentar la concienciación sobre estrategias específicas para el tratamiento del dolor, que son vitales para mantener el crecimiento del mercado.

Alcance del mercado de tratamientos para la anestesia de la dolorosa

El mercado está segmentado en función de los síntomas, el tratamiento, la vía de administración, el canal de distribución y el usuario final.

- Por síntomas

Según los síntomas, el mercado del tratamiento de la anestesia dolorosa se segmenta en dolor facial unilateral y entumecimiento a lo largo del nervio trigémino. El segmento de dolor facial unilateral dominó el mercado con la mayor cuota de ingresos (61,3 %) en 2024, impulsado por la alta prevalencia del dolor neuropático persistente tras lesiones del nervio trigémino o procedimientos neuroquirúrgicos. Esta afección suele ser crónica y debilitante, lo que lleva a los pacientes a buscar intervenciones médicas avanzadas y tratamiento farmacológico. Una mayor concienciación entre los profesionales sanitarios sobre la diferenciación del dolor y las técnicas especializadas de mapeo del dolor ha contribuido a la mejora de las tasas de diagnóstico y tratamiento. Además, la disponibilidad de fármacos analgésicos eficaces, como la gabapentina y la amitriptilina, junto con las mejoras tecnológicas en la monitorización nerviosa, favorece el crecimiento sostenido del segmento. El aumento de los ensayos clínicos centrados en el dolor facial neuropático refuerza aún más la posición de liderazgo de este segmento. El creciente número de pacientes sometidos a radioterapia o cirugía por cáncer de cabeza y cuello también ha contribuido indirectamente al aumento de los casos de dolor facial asociado a la anestesia dolorosa, lo que exige estrategias eficaces para el manejo del dolor.

Se prevé que la hipoestesia a lo largo del segmento del nervio trigémino experimente la tasa de crecimiento anual compuesto (TCAC) más rápida, del 8,4 %, entre 2025 y 2032, debido al creciente reconocimiento de la disfunción sensorial trigeminal como una complicación postoperatoria. Los avances en neuroimagen, como la resonancia magnética (RM) y el mapeo nervioso tridimensional (3D), han mejorado la capacidad de los clínicos para detectar precozmente alteraciones nerviosas sutiles. El creciente interés de la investigación en la restauración sensorial y las intervenciones neuroprotectoras está acelerando la innovación en este campo. Además, la demanda de los pacientes por una mejor calidad de vida y el alivio de las molestias relacionadas con la pérdida sensorial está impulsando la adopción de terapias especializadas. Se espera que el mayor uso de dispositivos de estimulación nerviosa y medicina regenerativa para la reparación sensorial impulse aún más el crecimiento de este segmento. La colaboración clínica entre los departamentos de neurología y cirugía maxilofacial también está mejorando los resultados para los pacientes. La tendencia hacia el tratamiento personalizado basado en patrones de lesión nerviosa y el análisis de biomarcadores da un mayor impulso a este segmento.

- Por tratamiento

Según el tratamiento, el mercado se divide en gabapentina y cirugía. El segmento de gabapentina dominó el mercado con una cuota de ingresos del 68,9 % en 2024, principalmente debido a su eficacia demostrada como tratamiento de primera línea para el manejo del dolor neuropático. El mecanismo de acción de la gabapentina, que modula la actividad de los canales de calcio, reduce la señalización nerviosa anormal, proporcionando un alivio significativo a los pacientes con dolor neuropático crónico. Los médicos suelen preferir la gabapentina a los tratamientos con opioides debido a su menor riesgo de dependencia y su perfil de seguridad más amplio. La amplia disponibilidad del fármaco en formulaciones orales y de liberación prolongada mejora la adherencia al tratamiento y la comodidad del paciente. La creciente preferencia por las terapias combinadas con gabapentina y antidepresivos impulsa aún más la penetración en el mercado. El aumento de la cobertura de los seguros y su inclusión en los protocolos globales de manejo del dolor siguen fortaleciendo el dominio de este segmento. Además, la expansión de las redes de distribución y la disponibilidad de genéricos económicos hacen que sea accesible tanto en economías desarrolladas como emergentes.

Se prevé que el segmento quirúrgico experimente la tasa de crecimiento anual compuesto (TCAC) más rápida, del 9,1 %, entre 2025 y 2032, impulsada por los crecientes avances en técnicas microquirúrgicas y de neuromodulación. Procedimientos como la descompresión microvascular, el injerto nervioso y la estimulación nerviosa periférica se utilizan cada vez más en casos que no responden al tratamiento farmacológico. El uso de sistemas quirúrgicos guiados por imagen y asistidos por robot ha mejorado la precisión, los resultados y los tiempos de recuperación. El creciente número de neurocirujanos especializados en cirugías de nervios craneales relacionadas con el dolor también está impulsando la expansión del segmento. La creciente investigación sobre regeneración nerviosa y procedimientos de reparación mínimamente invasivos está ampliando la aplicabilidad quirúrgica. Además, la colaboración entre fabricantes de dispositivos médicos y hospitales está contribuyendo a la introducción de implantes innovadores para la neuromodulación. La creciente disposición de los pacientes a optar por la corrección quirúrgica tras el fracaso de la medicación a largo plazo también impulsa el crecimiento. La creciente prevalencia mundial de afecciones neuropáticas resistentes al tratamiento sigue haciendo de la cirugía una opción de intervención esencial.

- Por vía administrativa

Según la vía de administración, el mercado se divide en oral e inyectable. El segmento oral dominó el mercado con una cuota de ingresos del 72,5 % en 2024, impulsado por la alta adopción de formulaciones orales como la gabapentina, la pregabalina y los antidepresivos tricíclicos para el tratamiento del dolor neuropático crónico. La vía oral se prefiere por su carácter no invasivo, su rentabilidad y la facilidad de dosificación, especialmente en entornos ambulatorios y de atención domiciliaria. Los avances farmacéuticos han mejorado la biodisponibilidad y la liberación sostenida, lo que aumenta la consistencia terapéutica. Los pacientes prefieren los fármacos orales para el tratamiento crónico debido a la reducción de las visitas al hospital y su comodidad. La amplia disponibilidad de genéricos en farmacias y la cobertura de reembolso favorable en las economías desarrolladas consolidan aún más el dominio de este segmento. Además, los ensayos clínicos centrados en nuevos moduladores orales del dolor neuropático siguen ampliando la cartera de productos, lo que garantiza la estabilidad del crecimiento futuro.

Se prevé que el segmento de inyectables registre la tasa de crecimiento anual compuesto (TCAC) más rápida, del 8,8 %, entre 2025 y 2032, impulsada por su creciente uso en entornos hospitalarios para pacientes con dolor intenso o refractario. Las formulaciones inyectables, incluidos los bloqueos nerviosos y las inyecciones de corticosteroides, ofrecen alivio inmediato y localizado para episodios de dolor intenso. La creciente preferencia por métodos de administración dirigida para evitar efectos secundarios sistémicos está fomentando su adopción clínica. Los hospitales y las clínicas del dolor están integrando cada vez más procedimientos de inyección guiados por imagen para mejorar la precisión y reducir las complicaciones. Además, los avances en inyectables basados en biomateriales y formulaciones de liberación prolongada están extendiendo la duración del tratamiento. La creciente investigación sobre inyectables regenerativos de los nervios y terapias para el dolor basadas en factores de crecimiento añade nuevas posibilidades a esta vía. El creciente número de centros clínicos que ofrecen programas ambulatorios de terapia de inyección también respalda la expansión del segmento.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en farmacias hospitalarias, farmacias minoristas y farmacias de venta por correo. El segmento de farmacias hospitalarias dominó el mercado con la mayor cuota de ingresos (58,6%) en 2024, impulsado por la mayor concentración de pacientes que reciben tratamiento hospitalario y quirúrgico para la anestesia dolorosa. Los hospitales constituyen puntos de acceso clave tanto para los analgésicos recetados como para las terapias inyectables avanzadas. La gestión centralizada de la medicación garantiza el cumplimiento normativo, especialmente para las sustancias controladas utilizadas en el dolor neuropático. La presencia de unidades especializadas en el tratamiento del dolor dentro de los hospitales aumenta las tasas de prescripción. Además, la disponibilidad de farmacéuticos capacitados en el tratamiento del dolor neuropático contribuye a una administración segura y eficaz de la medicación. Las alianzas entre los sistemas hospitalarios y las compañías farmacéuticas facilitan la disponibilidad constante de medicamentos. La creciente dependencia de los pacientes en la atención multidisciplinaria dentro de los hospitales refuerza aún más el dominio de este segmento.

Se prevé que el segmento de farmacias por correo experimente la tasa de crecimiento anual compuesto (TCAC) más rápida, del 9,4 %, entre 2025 y 2032, impulsada por la rápida expansión de la telemedicina y los servicios de farmacia digital. Los pacientes que sufren dolor neuropático crónico prefieren cada vez más los modelos de entrega a domicilio por su comodidad y privacidad. Las plataformas digitales permiten la renovación automática de recetas y la entrega a domicilio, lo que minimiza las visitas al hospital. La pandemia de COVID-19 aceleró la adopción de las farmacias electrónicas, generando un cambio de comportamiento duradero hacia la adquisición de medicamentos en línea. La integración global del comercio electrónico y la mejora de la logística de la cadena de frío para inyectables sensibles a la temperatura también impulsan el crecimiento. Además, la creciente colaboración entre los proveedores de atención médica y las redes de farmacias en línea garantiza el cumplimiento de las guías de tratamiento. La creciente inversión en ciberseguridad y privacidad de datos refuerza la confianza del consumidor en este canal.

- Por usuario final

Según el usuario final, el mercado se segmenta en hospitales, laboratorios, clínicas, uso terapéutico y otros. El segmento de hospitales representó la mayor cuota de mercado, con un 54,8 % en 2024, impulsado por la disponibilidad de programas multidisciplinarios para el manejo del dolor e instalaciones de diagnóstico avanzadas. Los hospitales siguen siendo los principales centros de tratamiento para la anestesia dolorosa, donde los pacientes se benefician de una atención farmacológica y quirúrgica integral. La presencia de departamentos de neurología y neurocirugía facilita la detección e intervención tempranas. Los hospitales también tienen acceso a tecnologías de imagen especializadas, esenciales para diagnosticar el daño del nervio trigémino. La capacidad de gestionar casos complejos y monitorizar los resultados del tratamiento aumenta la confianza en la atención hospitalaria. El apoyo de reembolso y la financiación gubernamental para la investigación del dolor crónico consolidan aún más el liderazgo hospitalario en este mercado. La creciente colaboración entre hospitales de tercer nivel e instituciones de investigación continúa ampliando la gama de terapias disponibles.

Se prevé que el segmento de clínicas experimente la tasa de crecimiento anual compuesto (TCAC) más rápida, del 8,6 %, entre 2025 y 2032, debido a la creciente popularidad de las clínicas especializadas en dolor y neurología para el tratamiento ambulatorio. Las clínicas ofrecen una atención rentable y un servicio más rápido que los hospitales. El auge de las clínicas privadas del dolor, equipadas con herramientas de diagnóstico avanzadas, está ampliando el acceso a la atención médica. Una mayor concienciación de los pacientes sobre el tratamiento específico del dolor y la terapia individualizada impulsa la afluencia a estos centros. Las clínicas también están adoptando historiales clínicos digitales y servicios de teleconsulta para el seguimiento continuo. La colaboración con empresas farmacéuticas y de dispositivos médicos permite a las clínicas ofrecer los tratamientos más novedosos. La tendencia mundial hacia la descentralización de la atención médica, trasladándola de los hospitales a clínicas especializadas, respalda aún más el crecimiento sostenido de este segmento.

Análisis regional del mercado de tratamientos para la anestesia del dolor

- América del Norte dominó el mercado del tratamiento de la anestesia dolorosa con la mayor cuota de ingresos, un 40 % en 2024, gracias a una infraestructura sanitaria consolidada, una fuerte presencia de empresas farmacéuticas y de dispositivos médicos líderes y altas tasas de diagnóstico y tratamiento del dolor facial neuropático.

- El dominio de la región se ve reforzado aún más por los continuos avances en neuromodulación y sistemas de administración de fármacos dirigidos al tratamiento de casos de dolor facial refractario.

- Los consumidores de esta región también se benefician del acceso temprano a nuevas terapias para el manejo del dolor, respaldado por estructuras de reembolso favorables e iniciativas gubernamentales que promueven la concientización sobre el dolor crónico y la optimización de su tratamiento.

Perspectivas del mercado estadounidense de anestesia para el tratamiento de la dolorosa

En 2024, el mercado estadounidense de tratamientos para el dolor neuropático captó la mayor cuota de ingresos en Norteamérica, impulsado por la investigación clínica activa, la disponibilidad de centros especializados en dolor y neurocirugía, y la pronta adopción de terapias innovadoras de neuromodulación. La presencia de actores clave del sector, como Medtronic, Abbott y Boston Scientific, acelera la comercialización de dispositivos avanzados de estimulación de la médula espinal y del nervio trigémino. Además, el creciente número de pacientes con dolor neuropático crónico postquirúrgico y la mayor preferencia por opciones terapéuticas mínimamente invasivas siguen impulsando el crecimiento del mercado.

Perspectivas del mercado europeo de anestesia para el tratamiento de la dolor uterina

Se prevé que el mercado europeo de tratamientos para el dolor crónico experimente un crecimiento sostenido durante el período de pronóstico, impulsado principalmente por una sólida infraestructura sanitaria, un amplio acceso a especialistas en el manejo del dolor y la creciente adopción de terapias no opioides e intervencionistas. Los países europeos priorizan los protocolos clínicos para el dolor facial neuropático, mientras que el apoyo regulatorio a los nuevos dispositivos de neuromodulación refuerza aún más su adopción regional. La creciente colaboración entre hospitales e instituciones de investigación en Alemania, Francia y el Reino Unido contribuye a los avances tecnológicos y a la mejora de los resultados para los pacientes.

Perspectivas del mercado de anestesia para el tratamiento de la dolorosa en el Reino Unido

Se prevé que el mercado británico de tratamientos para la anestesia dolorosa experimente una expansión significativa durante el período de pronóstico, impulsada por una mayor concienciación sobre los síndromes de dolor facial crónico y los avances en las terapias de reparación y estimulación nerviosa. Un sistema sanitario sólido, respaldado por el Servicio Nacional de Salud (NHS), garantiza el acceso de los pacientes a herramientas de diagnóstico avanzadas y modalidades de tratamiento. La creciente tendencia hacia enfoques personalizados para el manejo del dolor y la financiación gubernamental para la investigación en neurorrehabilitación impulsarán aún más el crecimiento del mercado.

Perspectivas del mercado alemán de anestesia para el tratamiento de la dolor uterina

Se prevé que el mercado alemán de tratamientos para el dolor crónico registre un crecimiento notable gracias a un fuerte enfoque en la innovación tecnológica, la adopción de sistemas de neuromodulación de vanguardia y la presencia de fabricantes líderes de dispositivos. La creciente preferencia de los pacientes por terapias no invasivas para el dolor y el aumento del número de clínicas multidisciplinarias especializadas en el tratamiento del dolor contribuyen a la expansión del mercado en el país. Además, la continua inversión en I+D en tecnologías de interfaz neuronal consolida la posición de Alemania como centro clave para los avances neuroterapéuticos.

Perspectivas del mercado de anestesia para el tratamiento de la dolorosa en la región Asia-Pacífico

Se prevé que el mercado de tratamientos para la anestesia dolorosa en la región Asia-Pacífico sea el de mayor crecimiento durante el período de pronóstico, con una alta tasa de crecimiento anual compuesto (TCAC) impulsada por el aumento de las inversiones en salud, la creciente concienciación sobre el manejo del dolor crónico y el mayor acceso a soluciones neuroterapéuticas avanzadas en países como China, Japón e India. La rápida urbanización, la expansión de la cobertura sanitaria y el creciente apoyo gubernamental a la adopción de tecnología médica están catalizando el crecimiento regional. El fortalecimiento de las capacidades de fabricación farmacéutica en la región y las colaboraciones emergentes en investigación clínica están impulsando aún más la disponibilidad y la accesibilidad de las opciones de tratamiento para la anestesia dolorosa.

Perspectivas del mercado japonés de anestesia para el tratamiento de la dolor uterina

El mercado japonés de tratamientos para el dolor crónico está en constante expansión, impulsado por la avanzada infraestructura médica del país, el envejecimiento de la población y la creciente prevalencia de afecciones de dolor crónico. La integración de las terapias de neuromodulación en la práctica clínica habitual y las políticas de reembolso favorables contribuyen al crecimiento del mercado japonés. Además, la creciente colaboración entre fabricantes de dispositivos nacionales e internacionales está impulsando el desarrollo de soluciones de precisión para el tratamiento del dolor.

Perspectivas del mercado chino de anestesia para el tratamiento de la dolor uterina

En 2024, el mercado chino de tratamientos para el dolor neuropático representó la mayor cuota de ingresos en la región Asia-Pacífico, impulsado por un sector sanitario en rápida expansión, los avances tecnológicos y una mayor concienciación sobre los trastornos de dolor neuropático. Las continuas inversiones del gobierno en innovación sanitaria y medicina digital están fomentando la disponibilidad de soluciones de tratamiento asequibles. Además, se prevé que la creciente participación de instituciones de investigación chinas en ensayos clínicos internacionales y las colaboraciones con empresas multinacionales especializadas en el tratamiento del dolor aceleren la expansión del mercado tanto en centros urbanos como en hospitales de atención secundaria.

Cuota de mercado del tratamiento de la anestesia para la dolorosa

La industria del tratamiento de la anestesia para la dolor uterina está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- AbbVie Inc. (EE. UU.)

- Pfizer Inc. (EE. UU.)

- Johnson & Johnson Services, Inc. (EE. UU.)

- Novartis AG (Suiza)

- GSK plc (Reino Unido)

- AstraZeneca plc (Reino Unido)

- Eli Lilly and Company (EE. UU.)

- Industrias Farmacéuticas Teva Ltd. (Israel)

- Merck & Co., Inc. (EE. UU.)

- Grünenthal GmbH (Alemania)

- Biogen Inc. (EE. UU.)

- Bayer AG (Alemania)

- Endo International plc (Irlanda)

- Mallinckrodt Pharmaceuticals (Reino Unido)

- Laboratorios Dr. Reddy's Ltd. (India)

Últimos avances en el mercado mundial de tratamientos con anestesia para la dolor uterina

- En enero de 2022, Medtronic anunció la aprobación por la FDA de una indicación ampliada para su terapia de estimulación de la médula espinal en ciertos casos de dolor neuropático crónico, lo que supone un avance continuo hacia las vías de tratamiento basadas en dispositivos para las neuropatías periféricas de difícil tratamiento y refuerza el papel de las plataformas de estimulación de la médula espinal en la atención multidisciplinar del dolor crónico.

- En febrero de 2023, un informe de caso revisado por pares y publicado en Frontiers in Neurology describió el uso exitoso de la estimulación nerviosa periférica (ENP) para aliviar el dolor neuropático trigeminal postraumático refractario, demostrando una reducción duradera del dolor en un paciente que no había respondido a los tratamientos conservadores y destacando la ENP como un enfoque de neuromodulación prometedor y menos invasivo para los síndromes de dolor por desaferentación facial focal.

- En enero de 2023, Abbott anunció que la FDA de EE. UU. aprobó el sistema de estimulación de la médula espinal Proclaim™ XR para una indicación ampliada en el tratamiento de la neuropatía periférica diabética dolorosa, lo que proporciona a los médicos una opción adicional de neuromodulación para el dolor neuropático crónico y subraya el impulso regulatorio más amplio para las tecnologías de estimulación implantables en afecciones neuropáticas refractarias.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.