Global Angiography Equipment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

11.14 Billion

USD

17.68 Billion

2025

2033

USD

11.14 Billion

USD

17.68 Billion

2025

2033

| 2026 –2033 | |

| USD 11.14 Billion | |

| USD 17.68 Billion | |

| % | |

|

Segmentación del mercado global de equipos de angiografía por producto (sistemas de angiografía, catéteres de angiografía, medios de contraste para angiografía, dispositivos de cierre vascular (DCV), balones de angiografía, guías de angiografía y accesorios de angiografía), tecnología (angiografía por rayos X, angiografía por TC, angiografía por RM y otras), procedimiento (angiografía coronaria, angiografía endovascular, neuroangiografía, oncoangiografía y otros), indicación (enfermedad arterial coronaria, valvulopatía cardíaca, cardiopatía congénita, insuficiencia cardíaca congestiva y otras), aplicación (diagnóstico y terapéutica) y usuario final (hospitales y clínicas, centros de diagnóstico e imagen e institutos de investigación): tendencias y pronóstico de la industria hasta 2033.

Tamaño del mercado de equipos de angiografía

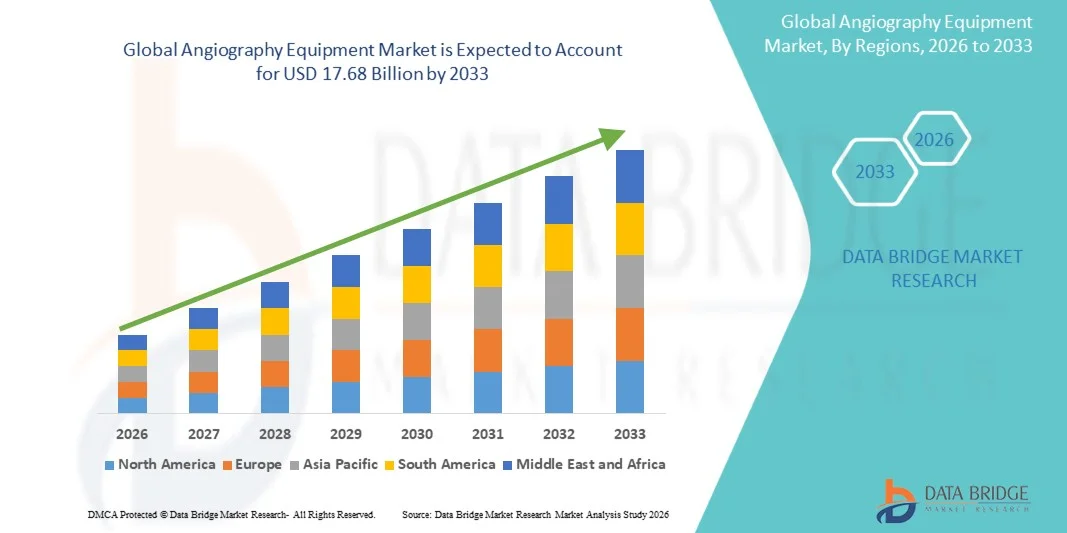

- El tamaño del mercado mundial de equipos de angiografía se valoró en 11.140 millones de dólares en 2025 y se espera que alcance los 17.680 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 5,95% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de enfermedades cardiovasculares, la creciente demanda de procedimientos de diagnóstico mínimamente invasivos y los avances tecnológicos en los sistemas de imagen, incluidas las plataformas de angiografía híbrida y de alta resolución.

- Además, el creciente envejecimiento de la población, la infraestructura hospitalaria en expansión y el énfasis en el diagnóstico precoz y la planificación precisa del tratamiento están impulsando la adopción de equipos de angiografía en los centros sanitarios. Estos factores convergentes están acelerando la adopción de soluciones de angiografía, impulsando así significativamente el crecimiento del sector.

Análisis del mercado de equipos de angiografía

- Los equipos de angiografía, que proporcionan imágenes de alta precisión de los vasos sanguíneos y las estructuras cardíacas, son cada vez más importantes en los procedimientos modernos de cardiología diagnóstica e intervencionista, tanto en hospitales como en clínicas especializadas, debido a su precisión, sus capacidades mínimamente invasivas y su integración con sistemas avanzados de imagen y navegación.

- La creciente demanda de equipos de angiografía se debe principalmente a la creciente prevalencia de enfermedades cardiovasculares, la mayor preferencia por los procedimientos mínimamente invasivos y los continuos avances tecnológicos, como la imagen 3D , la angiografía híbrida y los diagnósticos asistidos por IA.

- América del Norte dominó el mercado de equipos de angiografía con la mayor cuota de ingresos, un 38,5 % en 2025, caracterizada por la temprana adopción de tecnologías avanzadas de imágenes médicas, el alto gasto en atención médica y la fuerte presencia de los principales fabricantes de equipos. Estados Unidos experimentó un crecimiento sustancial en las instalaciones, particularmente en hospitales terciarios y centros de especialidades cardíacas, impulsado por las innovaciones en intervenciones basadas en catéteres y software de imágenes.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de equipos de angiografía durante el período de pronóstico debido a la creciente incidencia de enfermedades cardiovasculares, la expansión de la infraestructura hospitalaria y el aumento del gasto en atención médica en países como China e India.

- El segmento de sistemas de angiografía dominó el segmento de productos con una cuota de mercado del 41,3 % en 2025, impulsado por su papel central en la realización de procedimientos diagnósticos e intervencionistas en intervenciones cardiovasculares, neurológicas y vasculares periféricas.

Alcance del informe y segmentación del mercado de equipos de angiografía

|

Atributos |

Información clave del mercado de equipos de angiografía |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis expertos en profundidad, epidemiología de pacientes, análisis de la cartera de productos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de equipos de angiografía

“Integración de la IA y las tecnologías avanzadas de imagen”

- Una tendencia significativa y en auge en el mercado mundial de equipos de angiografía es la incorporación de inteligencia artificial (IA) y software de imágenes avanzado en los sistemas de angiografía, lo que mejora la precisión de los procedimientos y las capacidades de diagnóstico en hospitales y clínicas especializadas.

- Por ejemplo, el sistema de angiografía Artis Q.zen de Siemens utiliza la optimización de imágenes basada en IA para reducir la exposición a la radiación al tiempo que mantiene imágenes vasculares de alta resolución durante las intervenciones.

- La integración de la IA permite funciones como la segmentación de vasos en tiempo real, la guía predictiva de procedimientos y la detección automatizada de anomalías, lo que ayuda a los médicos a optimizar las intervenciones y mejorar los resultados de los pacientes. Además, las imágenes asistidas por software mejoran la eficiencia de los procedimientos al reducir los ajustes manuales durante casos complejos.

- La perfecta integración de los equipos de angiografía con los sistemas de información hospitalaria y las plataformas de imagen híbridas facilita la gestión centralizada de los flujos de trabajo diagnósticos e intervencionistas, lo que permite a los médicos acceder a los datos de imagen del paciente y al análisis de los procedimientos desde una interfaz unificada.

- Esta tendencia hacia sistemas de imagen más inteligentes, intuitivos e interconectados está transformando radicalmente las expectativas para los procedimientos intervencionistas. En consecuencia, empresas como GE Healthcare están desarrollando sistemas de angiografía con inteligencia artificial, herramientas de flujo de trabajo predictivas e imágenes 3D mejoradas para procedimientos cardiovasculares y neurovasculares complejos.

- La demanda de sistemas de angiografía que ofrecen imágenes asistidas por IA e integración del flujo de trabajo está creciendo rápidamente tanto en los mercados sanitarios desarrollados como en los emergentes, a medida que los hospitales priorizan cada vez más la precisión de los procedimientos, la seguridad del paciente y la eficiencia.

- La tendencia del almacenamiento y análisis de imágenes en la nube permite a los hospitales acceder, compartir y analizar datos de angiografía de forma remota, facilitando la telemedicina y la toma de decisiones clínicas colaborativa.

Dinámica del mercado de equipos de angiografía

Conductor

“Aumento de la prevalencia de enfermedades cardiovasculares y adopción de procedimientos mínimamente invasivos”

- La creciente prevalencia de enfermedades cardiovasculares, junto con la creciente adopción de procedimientos diagnósticos e intervencionistas mínimamente invasivos, es un factor determinante para el aumento de la demanda de equipos de angiografía.

- Por ejemplo, en marzo de 2025, Philips Healthcare lanzó su sistema Allura Xper FD20 con imágenes avanzadas y soporte para procedimientos con el fin de mejorar los resultados en intervenciones cardíacas complejas. Se espera que este tipo de innovaciones por parte de empresas líderes impulsen la adopción de equipos de angiografía durante el período previsto.

- A medida que los hospitales y centros cardíacos buscan mejorar los resultados de los pacientes y reducir los tiempos de recuperación, los sistemas de angiografía ofrecen funciones de imagen avanzadas, como reconstrucción 3D en tiempo real, visualización de vasos y mediciones automatizadas, lo que proporciona una ventaja decisiva sobre los métodos de cateterismo tradicionales.

- Además, la expansión de los quirófanos híbridos y la creciente tendencia de los procedimientos de cardiología y radiología intervencionistas están haciendo que los sistemas de angiografía sean esenciales en la práctica clínica moderna, ofreciendo una integración perfecta con otras herramientas de diagnóstico y quirúrgicas.

- La comodidad de obtener imágenes precisas y mínimamente invasivas, la reducción del tiempo de procedimiento y la capacidad de gestionar las intervenciones mediante soluciones de software integradas son factores clave que impulsan la adopción de equipos de angiografía tanto en centros sanitarios públicos como privados.

- El aumento de las iniciativas gubernamentales y las inversiones en infraestructura sanitaria en las economías emergentes están respaldando la adquisición de sistemas avanzados de angiografía, impulsando la expansión del mercado.

- La creciente concienciación entre médicos y pacientes sobre los beneficios del diagnóstico precoz y las intervenciones guiadas por imágenes está contribuyendo a una mayor adopción de las tecnologías de angiografía en hospitales y clínicas especializadas.

Restricción/Desafío

“Altos costos y obstáculos para el cumplimiento normativo”

- La elevada inversión de capital necesaria para los equipos de angiografía avanzados, junto con los estrictos requisitos reglamentarios, supone un desafío importante para una mayor penetración en el mercado, especialmente en las regiones en desarrollo.

- Por ejemplo, los hospitales deben cumplir con las aprobaciones de la FDA, CE y otras aprobaciones regionales antes de implementar sistemas de angiografía complejos, lo que puede retrasar la adquisición y aumentar los costos generales.

- Abordar estos desafíos de costos y regulaciones mediante opciones de financiamiento, modelos de arrendamiento y estrategias de implementación por fases es crucial para ampliar el acceso al mercado. Empresas como Canon Medical Systems y Siemens destacan soluciones modulares y rentables para reducir las barreras financieras. Además, la complejidad del funcionamiento de los sistemas de angiografía de alta gama requiere capacitación especializada, lo que puede ser una barrera para clínicas o centros más pequeños con personal limitado.

- Si bien los precios de los equipos básicos de angiografía están disminuyendo gradualmente, los sistemas premium con capacidades híbridas, integración de IA e imágenes 3D avanzadas a menudo siguen siendo costosos, lo que podría limitar su adopción en entornos sanitarios con recursos limitados.

- Superar estos desafíos mediante aprobaciones regulatorias simplificadas, programas de capacitación y ofertas de productos escalables será vital para el crecimiento sostenido del mercado y una mayor adopción de tecnologías avanzadas de angiografía.

- Maintenance and operational costs, including specialized consumables and service contracts, can further restrict adoption by smaller healthcare facilities with limited budgets

- Variations in reimbursement policies and insurance coverage for image-guided procedures across regions may also limit market growth and slow procurement decisions in certain countries

Angiography Equipment Market Scope

The market is segmented on the basis of product, technology, procedure, indication, application, and end user.

- By Product

On the basis of product, the angiography equipment market is segmented into angiography systems, angiography catheters, angiography contrast media, vascular closure devices (VCDs), angiography balloons, angiography guidewires, and angiography accessories. The angiography systems segment dominated the market with the largest revenue share of 41.3% in 2025, driven by their central role in performing both diagnostic and interventional procedures across cardiovascular, neurovascular, and peripheral vascular treatments. Hospitals and specialty clinics prioritize angiography systems for their ability to integrate imaging, procedural guidance, and workflow management, which improves patient outcomes. Advanced features such as 3D imaging, AI-assisted image optimization, and hybrid OR compatibility further strengthen this segment’s dominance. Developed regions show consistent adoption due to high awareness and established healthcare infrastructure. Continuous technological innovation and training support also drive hospitals to invest in these systems.

The angiography catheters segment is expected to witness the fastest growth during the forecast period, fueled by the increasing number of minimally invasive procedures and rising demand for specialized interventional tools. Catheters are essential for delivering contrast media and interventional devices during angiographic procedures, and innovations in materials, flexibility, and imaging compatibility are driving adoption. Hospitals and diagnostic centers prefer advanced catheters that improve patient safety and procedural precision. The growing focus on reducing procedural complications further supports this segment’s expansion.

- By Technology

On the basis of technology, the market is segmented into X-Ray angiography, CT angiography, MR angiography, and other technologies. The X-Ray angiography segment held the largest market share in 2025 due to its established use, high accuracy, and compatibility with existing hospital imaging infrastructure. It is widely used in interventional cardiology and radiology procedures, providing real-time imaging essential for minimally invasive interventions. Hospitals often invest in X-ray angiography for its reliability, proven clinical outcomes, and widespread acceptance among physicians. The technology allows integration with hybrid operating rooms and supports advanced procedural guidance. Its mature ecosystem and extensive technician training further reinforce market dominance.

The CT angiography segment is expected to witness the fastest CAGR from 2026 to 2033, driven by increasing demand for non-invasive diagnostics and rapid, high-resolution imaging. CT angiography allows comprehensive assessment of vascular structures without catheter insertion, improving patient comfort and workflow efficiency. Technological improvements such as faster scanning, reduced radiation dose, and enhanced software for 3D reconstruction increase adoption. Growing awareness among patients and physicians about non-invasive alternatives supports the segment’s expansion.

- By Procedure

On the basis of procedure, the market is segmented into coronary angiography, endovascular angiography, neuroangiography, onco-angiography, and other procedures. The coronary angiography segment dominated in 2025, driven by the high prevalence of coronary artery disease worldwide. It is the most common interventional procedure for diagnosing and treating heart conditions, supported by advancements in real-time imaging, 3D reconstruction, and AI-assisted guidance. Hospitals prioritize coronary angiography for its clinical relevance and critical role in planning interventions. High procedural volumes and reimbursement support further strengthen the segment’s market share. Growing focus on early diagnosis and preventive cardiology also fuels demand.

The neuroangiography segment is anticipated to witness the fastest growth during the forecast period, fueled by the rising incidence of stroke, aneurysms, and other neurovascular disorders. Advanced imaging and AI-assisted navigation enhance procedural accuracy in neuroangiography, driving adoption in specialty neurology centers. Minimally invasive techniques, improved patient outcomes, and rising healthcare expenditure in emerging markets also contribute to growth. Technological advancements make neuroangiography safer and more effective. Hospitals are expanding neurointerventional units to meet rising demand.

- By Indication

On the basis of indication, the market is segmented into coronary artery disease, valvular heart disease, congenital heart disease, congestive heart failure, and other indications. The coronary artery disease segment dominated in 2025 due to the large patient population and the critical role of angiography in diagnosis and treatment planning. Hospitals and cardiology centers focus on coronary angiography as a standard intervention for early detection, stenting, and procedural guidance. High procedural volumes, reimbursement policies, and clinical acceptance strengthen this segment’s dominance. Technological innovations and hospital investments further reinforce its market share. The segment also benefits from global awareness campaigns targeting cardiovascular health.

The congenital heart disease segment is expected to witness the fastest growth during the forecast period, driven by increasing pediatric interventions and advancements in minimally invasive imaging for structural heart anomalies. Early diagnosis and improved survival rates are pushing adoption of specialized angiography techniques in this indication. Emerging hospitals in developing regions are investing in congenital cardiac imaging solutions, supporting market growth. Technological innovations improve procedural safety and outcomes for this patient group.

- By Application

On the basis of application, the market is segmented into diagnostics and therapeutics. The diagnostics segment dominated in 2025, reflecting continuous demand for early disease detection, accurate assessment of vascular conditions, and planning of interventional procedures. Hospitals rely on angiography systems for precise imaging, enabling informed clinical decision-making. Integration with electronic health records and imaging software enhances diagnostic workflow efficiency. Its central role in disease management and high procedural volumes reinforce dominance. The segment also benefits from increasing screening initiatives for cardiovascular and neurovascular conditions.

The therapeutics segment is expected to witness the fastest growth during the forecast period, fueled by rising adoption of image-guided interventional procedures such as stent placements, angioplasty, and vascular closure device deployment. Therapeutic angiography systems reduce patient recovery times and procedural risks, increasing hospital preference. Growing acceptance of minimally invasive treatment protocols and rising procedural volumes in emerging economies drive adoption. Technological advancements in device compatibility further support growth.

- By End User

On the basis of end user, the market is segmented into hospitals and clinics, diagnostic and imaging centers, and research institutes. The hospitals and clinics segment dominated in 2025, driven by large procedural volumes, well-established cardiology and radiology departments, and the ability to invest in high-end angiography systems. Hospitals provide comprehensive infrastructure, trained staff, and high patient throughput, making them the primary end users. Advanced hybrid OR setups and adoption of minimally invasive procedures further reinforce dominance. Their role in critical care and specialized interventions supports consistent revenue generation.

The diagnostic and imaging centers segment is expected to witness the fastest growth from 2026 to 2033, fueled by rising demand for specialized imaging services, outpatient procedures, and the expansion of standalone diagnostic facilities in emerging markets. These centers focus on non-invasive, cost-effective, and efficient imaging solutions to cater to a growing patient base. Increasing awareness about early diagnosis and cardiovascular screening also supports rapid adoption. . Partnerships with hospitals and clinics boost procedural volume. Centers can quickly scale offerings with modern angiography systems.

Angiography Equipment Market Regional Analysis

- North America dominated the angiography equipment market with the largest revenue share of 38.5% in 2025, characterized by early adoption of advanced medical imaging technologies, high healthcare expenditure, and the strong presence of leading equipment manufacturers

- Hospitals and specialty clinics in the region prioritize angiography systems for both diagnostic and interventional procedures, leveraging real-time imaging, AI-assisted guidance, and 3D reconstruction capabilities to improve patient outcomes

- This widespread adoption is further supported by high healthcare expenditure, the presence of major industry players, and increasing investments in hybrid operating rooms, making North America a key revenue contributor for angiography equipment

U.S. Angiography Equipment Market Insight

The U.S. angiography equipment market captured the largest revenue share of 42% in 2025 within North America, fueled by the high prevalence of cardiovascular diseases and early adoption of advanced imaging technologies. Hospitals and specialty clinics are increasingly prioritizing minimally invasive procedures supported by AI-assisted angiography systems, improving procedural accuracy and patient outcomes. The growing demand for hybrid operating rooms and image-guided interventions further propels the market. Moreover, the U.S. benefits from a well-established healthcare infrastructure, high healthcare expenditure, and the presence of key market players, ensuring rapid adoption of innovative angiography solutions. Reimbursement support and physician awareness campaigns also contribute significantly to market growth.

Europe Angiography Equipment Market Insight

The Europe angiography equipment market is projected to expand at a substantial CAGR during the forecast period, primarily driven by advanced healthcare infrastructure and increasing preference for minimally invasive procedures. Rising prevalence of cardiovascular and neurovascular disorders, coupled with government initiatives supporting early diagnosis, is fostering adoption of angiography systems. European hospitals emphasize workflow-efficient systems that integrate AI, 3D imaging, and hybrid procedural capabilities. The market is witnessing growth across diagnostic, interventional, and research applications, with systems being incorporated in both new hospital constructions and facility upgrades.

U.K. Angiography Equipment Market Insight

The U.K. angiography equipment market is anticipated to grow at a noteworthy CAGR, driven by the rising incidence of cardiovascular and neurovascular conditions and growing demand for image-guided interventions. Increasing focus on early diagnosis and preventive healthcare is encouraging hospitals and diagnostic centers to invest in high-end angiography systems. Moreover, integration of AI-assisted imaging, real-time 3D reconstruction, and hybrid OR compatibility is enhancing procedural accuracy and efficiency. The U.K.’s strong healthcare system and adoption of innovative technologies further stimulate market growth. Growing outpatient diagnostic centers also contribute to expanding angiography service adoption.

Germany Angiography Equipment Market Insight

The Germany angiography equipment market is expected to expand at a considerable CAGR, fueled by increasing awareness of cardiovascular health and the rising adoption of advanced imaging technologies. Germany’s well-developed healthcare infrastructure and focus on innovation promote the integration of AI-enabled and hybrid angiography systems. Hospitals and specialty centers emphasize accuracy, safety, and workflow efficiency in both diagnostic and interventional procedures. In addition, the market benefits from government-supported preventive healthcare programs and high procedural volumes. Integration with electronic health record systems enhances clinical workflow and drives adoption further.

Asia-Pacific Angiography Equipment Market Insight

Se prevé que el mercado de equipos de angiografía en Asia-Pacífico experimente el mayor crecimiento anual compuesto (CAGR) del 22% durante el período de pronóstico de 2026 a 2033, impulsado por la creciente prevalencia de enfermedades cardiovasculares, la expansión de la infraestructura hospitalaria y el aumento del gasto sanitario en países como China, Japón e India. La mayor concienciación sobre el diagnóstico precoz, la expansión de los centros especializados en cardiología y neurovascular, y la adopción de procedimientos mínimamente invasivos están impulsando el crecimiento del mercado. Las iniciativas gubernamentales que promueven la modernización de la atención sanitaria y la creciente disponibilidad de soluciones de imagen avanzadas también favorecen su adopción. Además, la aparición de fabricantes locales y soluciones de imagen asequibles está mejorando la accesibilidad en hospitales urbanos y semiurbanos.

Análisis del mercado de equipos de angiografía en Japón

El mercado japonés de equipos de angiografía está cobrando impulso gracias al avanzado sistema sanitario del país, su cultura de alta tecnología y su enfoque en las intervenciones mínimamente invasivas. La creciente demanda de imágenes precisas en tiempo real para procedimientos cardiovasculares y neurovasculares impulsa la adopción de sistemas de angiografía con inteligencia artificial. Los hospitales y centros de diagnóstico están integrando estos sistemas con quirófanos híbridos y registros médicos electrónicos para optimizar la eficiencia de los procedimientos. El envejecimiento de la población japonesa también contribuye a una mayor demanda de intervenciones guiadas por imágenes, especialmente en procedimientos preventivos y terapéuticos. Los programas gubernamentales de salud que apoyan los diagnósticos avanzados aceleran aún más la expansión del mercado.

Análisis del mercado de equipos de angiografía en India

El mercado indio de equipos de angiografía representó la mayor cuota de mercado en Asia-Pacífico en 2025, debido al aumento de la prevalencia de enfermedades cardiovasculares, la rápida expansión hospitalaria y la creciente concienciación sobre la salud. India está experimentando una creciente adopción de procedimientos mínimamente invasivos y sistemas avanzados de angiografía tanto en ciudades urbanas como en ciudades de segundo nivel. El impulso hacia los hospitales inteligentes y las iniciativas gubernamentales para modernizar la infraestructura sanitaria son factores clave que impulsan el crecimiento del mercado. La disponibilidad de sistemas de imagen rentables y la aparición de fabricantes nacionales mejoran la accesibilidad. El aumento del volumen de procedimientos en cardiología, neurología y oncología también impulsa la demanda.

Cuota de mercado de equipos de angiografía

La industria de equipos de angiografía está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- GE HealthCare (EE. UU.)

- Siemens Healthineers AG (Alemania)

- CORPORACIÓN DE SISTEMAS MÉDICOS CANON (EE. UU.)

- Boston Scientific Corporation (EE. UU.)

- B. Braun SE (Alemania)

- Koninklijke Philips NV (Países Bajos)

- AngioDynamics (EE. UU.)

- Abbott (EE. UU.)

- Medtronic (Irlanda)

- Corporación Terumo (Japón)

- Corporación Cordis (EE. UU.)

- Corporación Shimadzu (Japón)

- Merit Medical Systems Inc. (EE. UU.)

- Guerbet SA (Francia)

- Lantheus Medical Imaging Inc. (EE. UU.)

- Mindray Medical International Limited (China)

- Neusoft Medical Systems Co., Ltd. (China)

- Samsung Medison Co. Ltd. (Corea del Sur)

- FUJIFILM Medical Systems Inc. (Japón)

- Ziehm Imaging GmbH (Alemania)

¿Cuáles son las últimas novedades en el mercado mundial de equipos de angiografía?

- En diciembre de 2025, Canon Medical Systems anunció el lanzamiento comercial mundial de su Alphenix 4D CT con Aquilion ONE / INSIGHT Edition, una suite híbrida de angiotomografía computarizada de última generación que combina angiografía de alta definición con tomografía computarizada de área amplia en una sola sala para procedimientos intervencionistas, mejorando el flujo de trabajo, la seguridad y la precisión de las imágenes para intervenciones vasculares complejas.

- En diciembre de 2025, Philips anunció un acuerdo para adquirir SpectraWAVE, Inc., desarrollador de tecnología de imágenes intravasculares coronarias basadas en IA y reserva de flujo fraccional (FFR) basada en angiografía, lo que ampliará la cartera de terapias guiadas por imágenes de Philips y respaldará diagnósticos angiográficos avanzados y evaluaciones fisiológicas impulsadas por IA.

- En septiembre de 2025, Canon Medical Systems presentó el primer centro de referencia mundial para su suite combinada de tomografía computarizada Alphenix 4D y angio-TC Aquilion One Insight Edition en el Centre Hospitalier Universitaire (CHU) de Montpellier, en Francia. El centro mostró flujos de trabajo de imagen intervencionista optimizados y una mayor precisión para los procedimientos de angiografía en entornos clínicos reales.

- En mayo de 2025, el Instituto de Ciencias Médicas de Posgrado Sanjay Gandhi (SGPGIMS) en Lucknow instaló un sistema de imágenes OCT intravasculares impulsado por IA integrado con corregistro angiogénico 3D para ayudar a la angioplastia de precisión, lo que permite imágenes de alta resolución en tiempo real de la estructura de la placa arterial para una mejor toma de decisiones clínicas.

- En mayo de 2025, el Instituto Regional de Ciencias de la Salud y Medicina Indira Gandhi del Noreste (NEIGRIHMS) en Shillong inauguró un sistema de angiografía digital por sustracción biplanar (DSA), que ofrece imágenes de doble ángulo de alta resolución que mejoran el diagnóstico y el tratamiento de afecciones neurovasculares complejas como accidentes cerebrovasculares y aneurismas.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.