Global Angle Closure Glaucoma Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

645.90 Million

USD

968.93 Million

2024

2032

USD

645.90 Million

USD

968.93 Million

2024

2032

| 2025 –2032 | |

| USD 645.90 Million | |

| USD 968.93 Million | |

| % | |

|

Segmentación del mercado global de glaucoma de ángulo cerrado por diagnóstico (gonioscopia, tonometría, oftalmoscopia y otros), tratamiento (cirugía, medicamentos y otros), vía de administración (oral, parenteral, ocular y otros), usuarios finales (hospitales, clínicas especializadas y otros), canal de distribución (farmacia hospitalaria, farmacia minorista y otros): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado del glaucoma de ángulo cerrado

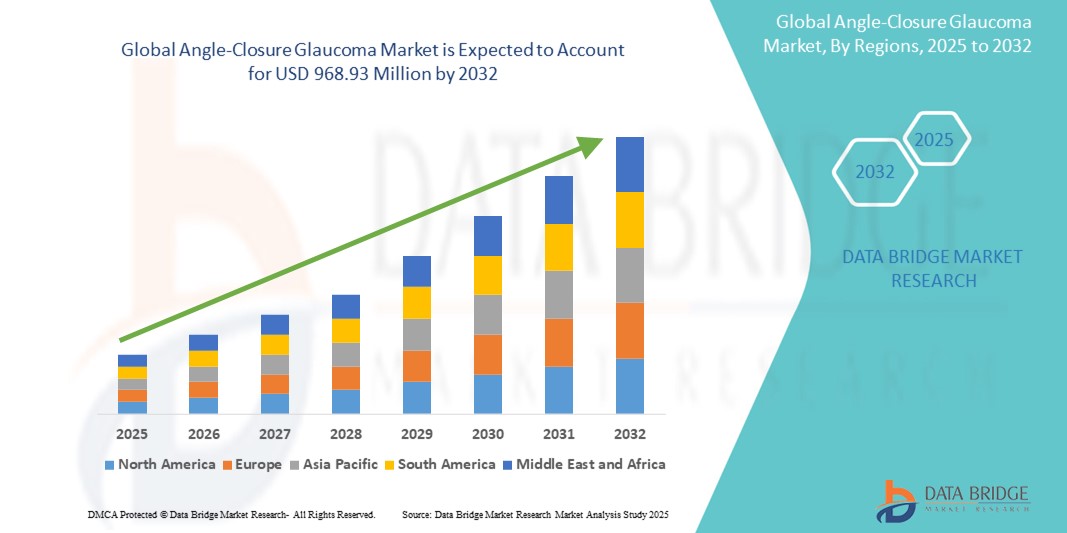

- El tamaño del mercado global de glaucoma de ángulo cerrado se valoró en USD 645,9 millones en 2024 y se espera que alcance los USD 968,93 millones para 2032 , con una CAGR del 5,2% durante el período de pronóstico.

- El crecimiento del mercado se debe principalmente a la creciente prevalencia de la discapacidad visual relacionada con el glaucoma, especialmente en poblaciones envejecidas en Asia-Pacífico y las regiones en desarrollo, donde el glaucoma de ángulo cerrado es más común.

- Además, la creciente concienciación sobre el diagnóstico y tratamiento precoces, los avances en técnicas de diagnóstico como la gonioscopia y las herramientas de imagen, y la creciente disponibilidad de opciones quirúrgicas mínimamente invasivas contribuyen a la expansión del mercado. Estos factores, junto con las políticas sanitarias de apoyo y la creciente demanda de un control eficaz de la presión intraocular, están acelerando la adopción de soluciones de tratamiento tanto quirúrgicas como farmacológicas, impulsando significativamente el mercado del glaucoma de ángulo cerrado.

Análisis del mercado del glaucoma de ángulo cerrado

- El glaucoma de ángulo cerrado, una grave afección oftálmica caracterizada por un aumento repentino de la presión intraocular debido al bloqueo de los ángulos de drenaje ocular, sigue siendo una de las principales causas de ceguera irreversible, especialmente en poblaciones de edad avanzada y en ciertos grupos étnicos como los asiáticos orientales y los inuit. La detección temprana y el tratamiento oportuno son fundamentales para prevenir la pérdida de visión, por lo que la precisión diagnóstica y la innovación terapéutica son esenciales para el manejo de la enfermedad.

- La creciente prevalencia de trastornos oculares relacionados con la edad, la creciente concienciación sobre la salud y los avances en técnicas de diagnóstico por imagen, como la gonioscopia, la tonometría y la tomografía de coherencia óptica del segmento anterior (OCT-AS), impulsan el crecimiento del mercado. Además, la creciente disponibilidad de tratamientos quirúrgicos y farmacológicos amplía el acceso de los pacientes a un manejo eficaz de la enfermedad.

- La región Asia-Pacífico domina el mercado del glaucoma de ángulo cerrado, representando la mayor participación en los ingresos, con más del 38,5 % en 2025. Esto se debe a la mayor prevalencia de la enfermedad en la región, el envejecimiento de la población y el aumento de las iniciativas gubernamentales para apoyar la salud ocular. Países como China e India están experimentando mejoras significativas en la infraestructura de detección y las campañas de concienciación.

- Se espera que América del Norte muestre un crecimiento sostenido durante el período de pronóstico debido a los marcos de reembolso favorables, la alta adopción de tecnologías oftálmicas avanzadas y la investigación clínica en curso sobre nuevas terapias y tratamientos combinados.

- Se espera que el segmento de cirugía lidere la categoría de tratamiento con una participación de mercado proyectada del 47,6% en 2025, impulsada por la creciente preferencia por la iridotomía periférica con láser (LPI), la trabeculectomía y la cirugía de glaucoma mínimamente invasiva (MIGS) para reducir la presión intraocular en pacientes de alto riesgo.

Alcance del informe y segmentación del mercado del glaucoma de ángulo cerrado

|

Atributos |

Perspectivas clave del mercado del glaucoma de ángulo cerrado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado del glaucoma de ángulo cerrado

Avances tecnológicos en el diagnóstico precoz y el tratamiento personalizado

- Una tendencia clave y en auge en el mercado global del glaucoma de ángulo cerrado es la integración de herramientas de diagnóstico avanzadas, como la tomografía de coherencia óptica del segmento anterior (OCT-AS), la biomicroscopía ultrasónica (UBM) y el análisis de imágenes con inteligencia artificial, para mejorar la detección temprana, la estadificación y el seguimiento del glaucoma de ángulo cerrado. Estas innovaciones están impulsando una transición hacia enfoques de tratamiento personalizados e intervenciones clínicas más específicas.

- Por ejemplo, la OCT-AS y los sistemas de gonioscopia automatizada permiten la visualización precisa del ángulo iridocorneal, lo que facilita la clasificación precisa y el seguimiento de la progresión de los subtipos de glaucoma de ángulo cerrado. Las herramientas de diagnóstico basadas en IA se utilizan cada vez más para analizar grandes volúmenes de datos de imágenes oculares, lo que permite una detección más temprana y la estratificación del riesgo.

- Empresas como Topcon Corporation y Carl Zeiss Meditec AG están introduciendo plataformas integradas de imagenología que facilitan la toma de decisiones y la planificación del tratamiento en tiempo real. Estas plataformas ayudan a los profesionales sanitarios a adaptar los regímenes de tratamiento, como la selección entre iridotomía láser o extracción del cristalino según parámetros anatómicos individuales.

- Además, la medicina personalizada está ganando impulso, particularmente en las terapias farmacológicas, donde se están considerando marcadores genéticos y perfiles de pacientes para optimizar la selección de medicamentos y minimizar los efectos adversos.

- Esta tendencia hacia el manejo inteligente del glaucoma basado en datos está transformando las prácticas clínicas, mejorando los resultados de los pacientes y fomentando una mayor colaboración entre oftalmólogos y fabricantes de dispositivos de diagnóstico. A medida que mejora el acceso a diagnósticos de precisión tanto en los mercados desarrollados como en los emergentes, esta tendencia está a punto de transformar los paradigmas terapéuticos en el cuidado del glaucoma de ángulo cerrado.

Dinámica del mercado del glaucoma de ángulo cerrado

Conductor

Aumento de la prevalencia y mayor concienciación sobre la intervención oftalmológica temprana

- La creciente prevalencia mundial del glaucoma primario de ángulo cerrado (GPAC), especialmente en poblaciones de edad avanzada en las regiones de Asia-Pacífico y África, es un factor clave que impulsa la demanda de diagnóstico y tratamiento tempranos. El GPAC tiene mayor probabilidad de causar ceguera bilateral que otras formas de glaucoma, lo que acentúa la urgencia de la detección e intervención proactivas.

- Por ejemplo, las campañas de salud pública realizadas por organizaciones como la Asociación Mundial de Glaucoma (WGA) y la Sociedad de Glaucoma de Asia y el Pacífico (APGS) están ampliando la conciencia y promoviendo los exámenes oculares regulares, especialmente entre grupos demográficos de alto riesgo, como las personas mayores de 50 años, las mujeres y las personas con antecedentes familiares de glaucoma.

- La creciente adopción de la iridotomía periférica láser (LPI), la facoemulsificación con LIO y las cirugías mínimamente invasivas de glaucoma (MIGS) como intervenciones de primera línea también está acelerando el crecimiento del mercado. Estos procedimientos ofrecen una reducción eficaz de la presión intraocular con mejores niveles de seguridad y recuperación.

- Simultáneamente, los avances en la terapia farmacológica, incluyendo las combinaciones de dosis fijas y los implantes de fármacos de liberación prolongada, están mejorando la adherencia al tratamiento y los resultados del paciente. La aparición de plataformas de teleoftalmología asistidas por IA está ampliando aún más el acceso a diagnósticos y consultas con especialistas, especialmente en regiones desatendidas.

Restricción/Desafío

“ Acceso limitado a la infraestructura de diagnóstico y la atención posquirúrgica en las regiones en desarrollo ”

- Uno de los desafíos críticos que frena el crecimiento del mercado del glaucoma de ángulo cerrado es la limitada disponibilidad de equipos de diagnóstico oftalmológico especializados y profesionales de la salud visual capacitados en los países de ingresos bajos y medios (PIBM). A pesar de la alta carga de la enfermedad, muchas regiones rurales y marginadas carecen de acceso a gonioscopia, TCO-SA o terapia láser, lo que provoca un retraso en el diagnóstico y mayores tasas de ceguera.

- Por ejemplo, gran parte del África subsahariana y el sur de Asia aún dependen de pruebas básicas de agudeza visual, que son insuficientes para detectar el cierre angular en etapas tempranas. Esta falta de infraestructura limita la eficacia de los programas nacionales de detección e intervención temprana.

- Además, incluso cuando existen intervenciones quirúrgicas como la iridotomía láser, la atención postoperatoria y la adherencia al seguimiento siguen siendo inadecuadas debido a las limitaciones sistémicas de la atención médica y las barreras socioeconómicas. Esto resulta en resultados subóptimos y una progresión persistente de la enfermedad en muchos pacientes.

- Otra limitación es la falta de terapias específicas para ciertos subtipos de glaucoma de ángulo abierto (PACG), donde los medicamentos tradicionales para el glaucoma de ángulo abierto podrían no ofrecer la misma eficacia. En algunos casos, los pacientes pueden experimentar una respuesta deficiente o efectos secundarios, lo que resalta la necesidad de desarrollar fármacos más específicos para el PACG.

- Para superar estos desafíos será necesaria una mayor inversión en infraestructura de atención de la salud, desarrollo de capacidades para oftalmólogos y acceso asequible a herramientas de diagnóstico y terapias adaptadas a las regiones de alta prevalencia.

Alcance del mercado del glaucoma de ángulo cerrado

El mercado está segmentado en función del diagnóstico, el tratamiento, la vía de administración, los usuarios finales y el canal de distribución.

• Por diagnóstico

Según el diagnóstico, el mercado del glaucoma de ángulo cerrado se segmenta en gonioscopia, tonometría, oftalmoscopia y otros. El segmento de gonioscopia representó la mayor cuota de mercado en ingresos, con un 41,2 % en 2025, gracias a su estatus como el método de referencia para el diagnóstico del glaucoma de ángulo cerrado. La gonioscopia permite la visualización directa del ángulo de la cámara anterior y es esencial para clasificar la gravedad y el tipo de cierre angular, lo que facilita la toma de decisiones terapéuticas oportunas. El aumento de los programas de formación para oftalmólogos y su uso clínico generalizado en hospitales y clínicas especializadas contribuyen a su predominio.

Se prevé que el segmento "Otros", que incluye herramientas de imagenología del segmento anterior como la OCT de segmento anterior y la biomicroscopía ultrasónica, registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 11,7 %, entre 2025 y 2032. Estas tecnologías ofrecen imágenes de alta resolución sin contacto que mejoran la precisión diagnóstica y son cada vez más populares tanto en evaluaciones preoperatorias como en pruebas de detección rutinarias. Su creciente adopción, especialmente en centros de salud urbanos y tecnológicamente avanzados, está impulsando la rápida expansión de este segmento.

• Por tratamiento

En función del tratamiento, el mercado del glaucoma de ángulo cerrado se segmenta en cirugía, medicación y otros. El segmento quirúrgico registró la mayor participación en los ingresos del mercado en 2025, principalmente debido a la adopción generalizada de la iridotomía periférica con láser (IPL) y la cirugía de extracción del cristalino para pacientes con cierre angular primario y glaucoma de ángulo cerrado primario (GPAC). Las opciones quirúrgicas ofrecen control a largo plazo de la presión intraocular (PIO) y suelen ser el tratamiento de elección en casos moderados a graves o en pacientes que no responden a la medicación.

Se proyecta que el segmento de medicamentos crecerá a su tasa de crecimiento anual compuesto (TCAC) más rápida entre 2025 y 2032. Con el creciente desarrollo de fármacos combinados de dosis fija y terapias de liberación prolongada, el tratamiento farmacológico está cobrando impulso, especialmente en casos en etapa temprana o con manejo médico. Las nuevas formulaciones de medicamentos, destinadas a mejorar el cumplimiento terapéutico y minimizar los efectos secundarios, impulsan el crecimiento de este segmento.

• Por vía de administración

Según la vía de administración, el mercado se segmenta en oral, parenteral, ocular y otros. El segmento ocular dominó el mercado en 2025, ya que las gotas oftálmicas tópicas siguen siendo el tratamiento de primera línea más común para reducir la presión intraocular en pacientes con glaucoma de ángulo cerrado. Estos incluyen betabloqueantes, agonistas alfa, análogos de prostaglandinas e inhibidores de la anhidrasa carbónica. Su facilidad de administración y eficacia en el control de la PIO impulsan el liderazgo de este segmento.

Se prevé que el segmento parenteral crezca a la tasa de crecimiento anual compuesta (TCAC) más alta hasta 2032. Se están explorando agentes inyectables, incluyendo aquellos de uso perioperatorio o en formatos de liberación sostenida, para el control de la PIO a largo plazo, especialmente en casos graves o refractarios. La introducción de implantes inyectables de liberación sostenida para el tratamiento del glaucoma es un factor clave para el crecimiento de este segmento.

• Por los usuarios finales

En función de los usuarios finales, el mercado del glaucoma de ángulo cerrado se segmenta en hospitales, clínicas especializadas y otros. El segmento de hospitales captó la mayor cuota de mercado en 2025, impulsado por el acceso a infraestructura diagnóstica y quirúrgica avanzada, la disponibilidad de especialistas en glaucoma y el aumento de los programas de cribado hospitalario. Los hospitales también actúan como centros de referencia para casos de glaucoma graves y complejos que requieren intervención quirúrgica.

Se espera que el segmento de clínicas especializadas registre el mayor crecimiento durante el período de pronóstico. Con la creciente preferencia por la atención ambulatoria, el creciente número de centros oftalmológicos independientes y los modelos rentables de tratamiento del glaucoma, las clínicas especializadas están cobrando importancia, especialmente en las zonas urbanas y semiurbanas.

• Por canal de distribución

Según el canal de distribución, el mercado se segmenta en farmacias hospitalarias, farmacias minoristas y otras. Las farmacias hospitalarias tuvieron la mayor cuota de mercado en 2025 debido al alto volumen de recetas generadas por oftalmólogos internos y a las necesidades inmediatas de medicamentos posquirúrgicos. La distribución hospitalaria garantiza la disponibilidad de terapias genéricas y de marca, especialmente en centros de salud de primer nivel.

Se proyecta que el segmento de farmacias minoristas experimentará la CAGR más alta entre 2025 y 2032, impulsado por la creciente disponibilidad de medicamentos recetados para el glaucoma en farmacias comunitarias, las crecientes preferencias de tratamiento en el hogar y un mejor acceso de los pacientes a través de cadenas de farmacias en las economías en desarrollo.

Análisis regional del mercado del glaucoma de ángulo cerrado

- Asia-Pacífico domina el mercado del glaucoma de ángulo cerrado con la mayor participación en los ingresos del 38,5 % en 2025, impulsada por la alta prevalencia del glaucoma primario de ángulo cerrado (PACG), particularmente en países como China, India y Japón, donde las poblaciones envejecidas son más susceptibles a la enfermedad.

- El predominio de la región está respaldado por crecientes iniciativas de salud ocular lideradas por el gobierno, una expansión de la infraestructura de atención médica y un énfasis creciente en la detección temprana a través de programas de detección a nivel nacional.

- La creciente conciencia sobre la ceguera relacionada con el glaucoma, la mejora del acceso a los oftalmólogos y la creciente disponibilidad de herramientas de diagnóstico como la gonioscopia y la OCT del segmento anterior están acelerando la adopción de terapias de intervención temprana en la región.

- Además, los avances en técnicas quirúrgicas mínimamente invasivas y la disponibilidad de medicamentos genéricos asequibles contribuyen al manejo generalizado del glaucoma de ángulo cerrado. Estos factores, junto con la creciente incidencia de enfermedades oculares relacionadas con la edad, están posicionando a Asia-Pacífico como el principal motor de crecimiento del mercado global.

Perspectiva del mercado estadounidense del glaucoma de ángulo cerrado

El mercado estadounidense de glaucoma de ángulo cerrado captó la mayor participación en los ingresos, con un 79%, en Norteamérica en 2025, impulsado por la creciente concienciación sobre la pérdida de visión relacionada con el glaucoma y la disponibilidad de tecnologías diagnósticas y quirúrgicas avanzadas. La adopción generalizada de la iridotomía periférica láser (LPI) y las cirugías de glaucoma mínimamente invasivas (MIGS), junto con la sólida presencia de fabricantes líderes de dispositivos oftálmicos, impulsa el crecimiento continuo del mercado. Además, el alto nivel de acceso a oftalmólogos, las políticas de reembolso favorables y la integración de la IA en las soluciones de imagenología ocular están impulsando el mercado estadounidense, especialmente en entornos hospitalarios y clínicos especializados.

Perspectivas del mercado europeo del glaucoma de ángulo cerrado

Se proyecta que el mercado europeo del glaucoma de ángulo cerrado crezca a una tasa de crecimiento anual compuesta (TCAC) constante durante el período de pronóstico, impulsado por el envejecimiento de la población y los programas de cribado respaldados por los gobiernos para prevenir la discapacidad visual. El aumento de la inversión en campañas de salud ocular pública y el uso generalizado de la gonioscopia y la tomografía de coherencia óptica (OCT) del segmento anterior para la detección temprana impulsan la expansión del mercado. El mercado también se beneficia de la adopción del diagnóstico oftalmológico digital y la colaboración transfronteriza en iniciativas de concienciación sobre el glaucoma. Tanto los países de Europa occidental como los de Europa oriental están experimentando un crecimiento en los entornos sanitarios públicos y privados, con énfasis en la intervención temprana y el tratamiento personalizado.

Perspectivas del mercado del glaucoma de ángulo cerrado en el Reino Unido

Se prevé que el mercado británico de glaucoma de ángulo cerrado se expanda a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, debido a una mayor concienciación sobre el riesgo de glaucoma entre la población de edad avanzada y a un fuerte impulso hacia la detección temprana y la atención preventiva. El Servicio Nacional de Salud (NHS) continúa desempeñando un papel fundamental al facilitar el acceso a herramientas de diagnóstico como la tonometría y el cribado por imagen para grupos de riesgo. Además, la sólida investigación académica y la integración de soluciones de teleoftalmología están mejorando la accesibilidad y las tasas de diagnóstico, impulsando así el crecimiento del mercado.

Perspectivas del mercado del glaucoma de ángulo cerrado en Alemania

Se prevé un fuerte crecimiento del mercado alemán de glaucoma de ángulo cerrado gracias a su infraestructura sanitaria tecnológicamente avanzada y a sus iniciativas de cribado proactivo. El enfoque alemán en el diagnóstico de precisión y la intervención temprana se evidencia en el uso de herramientas de vanguardia como la biomicroscopía ultrasónica (UBM) y la OCT del segmento anterior en clínicas oftalmológicas. Además, es probable que las colaboraciones entre hospitales e instituciones de investigación para explorar el diagnóstico de glaucoma asistido por IA impulsen su adopción. El crecimiento de la población geriátrica y la alta prevalencia de la discapacidad visual relacionada con el glaucoma siguen impulsando la necesidad de tratamientos oportunos y eficaces.

Perspectiva del mercado del glaucoma de ángulo cerrado en Asia-Pacífico

Se prevé que el mercado de glaucoma de ángulo cerrado en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, superior al 10,5 % en 2025, impulsado por la alta carga de morbilidad en países como China, India y el Sudeste Asiático, donde el glaucoma primario de ángulo cerrado (GPAC) es más prevalente que en otras regiones del mundo. La creciente concienciación sobre la salud pública, el mayor acceso a la atención oftalmológica y la proliferación de equipos de diagnóstico asequibles están acelerando la detección temprana. Los programas gubernamentales de prevención de la ceguera y las colaboraciones público-privadas están ampliando su alcance tanto en zonas rurales como urbanas, lo que posiciona a Asia-Pacífico como un motor clave de la expansión del mercado global.

Perspectivas del mercado del glaucoma de ángulo cerrado en Japón

El mercado japonés del glaucoma de ángulo cerrado está en rápido crecimiento debido al envejecimiento demográfico del país y a una sólida infraestructura de atención oftalmológica. El sistema de salud japonés prioriza la atención preventiva y la adopción de tecnología, lo que lo convierte en un terreno fértil para la integración del diagnóstico avanzado de glaucoma y las terapias láser. El aumento de las revisiones oculares rutinarias para adultos mayores y la disponibilidad de dispositivos de diagnóstico sofisticados como la OCT-AS están fomentando la detección temprana y el tratamiento del glaucoma de ángulo cerrado (PACG). Además, la colaboración entre instituciones académicas y empresas de dispositivos médicos está impulsando la innovación y la accesibilidad al tratamiento.

Perspectivas del mercado del glaucoma de ángulo cerrado en China

El mercado chino de glaucoma de ángulo cerrado representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2025, impulsado por una combinación de rápida urbanización, un gran envejecimiento de la población y programas de salud ocular financiados por el gobierno. La implementación de iniciativas nacionales de concienciación sobre el glaucoma y la mejora del acceso a diagnósticos avanzados en hospitales públicos y privados han propiciado un aumento en el diagnóstico temprano. Los fabricantes nacionales de dispositivos médicos ofrecen cada vez más soluciones diagnósticas y quirúrgicas rentables, lo que facilita el acceso a los tratamientos en ciudades de segundo y tercer nivel. Los esfuerzos de China por construir un sistema de salud digitalizado están mejorando aún más el manejo del glaucoma.

Cuota de mercado del glaucoma de ángulo cerrado

La industria del glaucoma de ángulo cerrado está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Industrias farmacéuticas Taro Ltd. (Israel)

- Novartis AG (Suiza)

- ALLERGAN (EE. UU.)

- Akorn Pharmaceuticals (EE. UU.)

- Bausch & Lomb Incorporated (Canadá)

- Aerie Pharmaceuticals (EE. UU.)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Santen Pharmaceutical Co., Ltd. (Japón)

- Alcon Inc. (Suiza)

- Pfizer Inc. (EE. UU.)

- Sun Pharmaceutical Industries Ltd. (India)

- AbbVie Inc. (EE. UU.)

- Otsuka Pharmaceutical Co., Ltd. (Japón)

- Bayer AG (Alemania)

- Aurobindo Pharma Ltd. (India)

- Meda Pharmaceuticals Inc. (EE. UU.)

- Nicox SA (Francia)

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.