Global Aniridia Treatment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

43.25 Billion

USD

59.63 Billion

2024

2032

USD

43.25 Billion

USD

59.63 Billion

2024

2032

| 2025 –2032 | |

| USD 43.25 Billion | |

| USD 59.63 Billion | |

| % | |

|

Segmentación del mercado global de tratamiento de la aniridia, por producto (instrumentos, dispositivos de diálisis, endoscopios, dispositivos de láser y litotricia , dispositivos de endovisión e imágenes, sistemas robóticos, insufladores, sistemas de gestión de fluidos endoscópicos, sistemas urodinámicos, consumibles y accesorios, consumibles de diálisis, catéteres, guías, dispositivos de recuperación y extractores, disectores quirúrgicos, fórceps y portaagujas, juegos de dilatadores y vainas de acceso uretral, stents, dispositivos de biopsia , tubos y accesorios distales, bolsas de drenaje, otros consumibles y accesorios), enfermedad (enfermedades renales, cáncer urológico e hiperplasia prostática benigna (HPB), prolapso de órganos pélvicos y otras enfermedades), tecnología ( cirugía mínimamente invasiva , cirugía robótica y otras), aplicación (hiperplasia prostática benigna, cáncer de próstata, cálculos urinarios, incontinencia urinaria y otras), usuarios finales (Hospitales y Clínicas, Centros de Diálisis, Servicios Ambulatorios y Otros): Tendencias de la Industria y Pronóstico hasta 2032

Tamaño del mercado de tratamiento de la aniridia

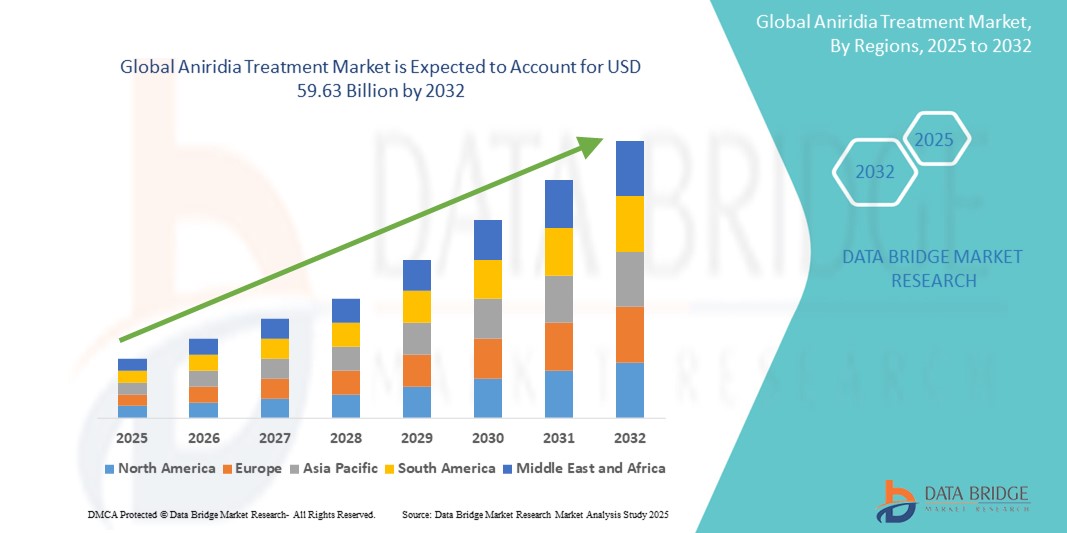

- El tamaño del mercado mundial de tratamiento de la aniridia se valoró en USD 43,25 mil millones en 2024 y se espera que alcance los USD 59,63 mil millones para 2032 , con una CAGR del 4,10% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente concienciación y al diagnóstico precoz de enfermedades oculares raras, como la aniridia, junto con los crecientes avances en pruebas genéticas y medicina personalizada. El aumento de la inversión en atención médica y el mayor acceso a la atención oftalmológica especializada están permitiendo una intervención más temprana y ampliando las oportunidades de tratamiento a nivel mundial.

- Además, la creciente demanda de terapias dirigidas y regenerativas para trastornos oculares impulsa la innovación en el mercado del tratamiento de la aniridia. Estos factores convergentes están acelerando la adopción de soluciones para el tratamiento de la aniridia, incluyendo la terapia con células madre limbares, los implantes protésicos de iris y los nuevos enfoques farmacológicos, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado del tratamiento de aniridia

- El tratamiento de la aniridia se refiere al manejo terapéutico de la ausencia congénita o adquirida del iris, una condición genética rara a menudo vinculada a mutaciones del gen PAX6 y asociada con complicaciones como glaucoma, cataratas y opacificación corneal.

- La creciente prevalencia de trastornos oculares genéticos, la creciente conciencia entre los oftalmólogos y los avances en la terapia genética, la medicina regenerativa y la reconstrucción de la superficie corneal son factores clave que impulsan el crecimiento del mercado del tratamiento de la aniridia.

- América del Norte dominó el mercado de tratamiento de la aniridia con la mayor participación en los ingresos del 38,4 % en 2024, atribuido a las capacidades de diagnóstico temprano, la infraestructura de atención médica avanzada y las iniciativas de investigación clínica activa, particularmente en los EE. UU. La región ha visto una fuerte adopción de terapias en investigación y procedimientos quirúrgicos especializados para la preservación de la visión en pacientes pediátricos y adultos.

- Se proyecta que Asia-Pacífico crecerá a la CAGR más rápida del 8,6 % durante el período de pronóstico (2025-2032) debido a la creciente concienciación de los pacientes, el mayor acceso a la atención oftalmológica y un aumento en la demanda de terapias innovadoras en países como Japón, China e India.

- El segmento de tratamiento tópico lideró el mercado de tratamiento de la aniridia con una participación del 41,2 % en 2024, impulsado por el uso generalizado de gotas lubricantes para los ojos, agentes antiinflamatorios y medicamentos para controlar síntomas relacionados como el ojo seco y el glaucoma.

- El segmento de cirugía mínimamente invasiva lideró el mercado con la mayor participación del 51,4% en 2024, respaldado por la creciente preferencia de los pacientes por procedimientos con menos dolor y una recuperación más rápida.

Alcance del informe y segmentación del mercado de tratamiento de la aniridia

|

Atributos |

Análisis clave del mercado del tratamiento de la aniridia |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado del tratamiento de la aniridia

Necesidad creciente debido al aumento de la carga de enfermedades y los avances en terapias genéticas .

- La creciente incidencia de trastornos oculares congénitos como la aniridia, impulsada por mutaciones genéticas como las anomalías del gen PAX6, es un factor clave en el mercado de su tratamiento. La creciente demanda de diagnóstico precoz y tratamientos específicos está impulsando con fuerza la innovación terapéutica.

- Por ejemplo, en 2024, varias empresas biotecnológicas iniciaron ensayos clínicos centrados en terapias génicas y basadas en células madre para trastornos oculares raros, como la aniridia. Se espera que estos desarrollos en desarrollo impulsen el crecimiento en los próximos años.

- A medida que aumenta la concienciación entre pacientes, familias y profesionales sanitarios, crece la demanda de tratamientos oftalmológicos personalizados. Los tratamientos más recientes buscan no solo controlar síntomas como la fotofobia y la queratopatía, sino también modificar la progresión de la enfermedad.

- Además, incentivos regulatorios como la designación de medicamento huérfano y las vías de aprobación acelerada están animando a las compañías farmacéuticas a invertir en I+D para la aniridia. Esto ha propiciado la aparición de nuevos productos biológicos, terapias regenerativas y agentes farmacológicos diseñados específicamente para enfermedades oculares raras.

- El creciente énfasis en los enfoques de atención multidisciplinaria, que combinan oftalmólogos, genetistas y pediatras, está mejorando los resultados de los pacientes y expandiendo la adopción de terapias avanzadas para la aniridia en hospitales y clínicas especializadas.

Dinámica del mercado del tratamiento de la aniridia

Conductor

Creciente demanda de tratamientos avanzados y específicos para la aniridia

- Una tendencia significativa y en auge en el mercado global del tratamiento de la aniridia es el creciente énfasis en opciones terapéuticas personalizadas y específicas, diseñadas para abordar las complicaciones genéticas y oculares subyacentes de la enfermedad. Esto incluye avances tanto en tratamientos farmacológicos como en intervenciones quirúrgicas diseñadas para preservar y mejorar la función visual en las personas afectadas.

- Por ejemplo, cada vez se recetan más formulaciones tópicas con ciclosporina o corticosteroides para tratar afecciones asociadas, como el ojo seco y la inflamación. Estos tratamientos ayudan a mitigar las molestias y retrasan la progresión del daño corneal en pacientes con aniridia.

- El desarrollo de nuevos enfoques regenerativos y basados en la terapia génica está cobrando impulso, y los investigadores exploran maneras de abordar las mutaciones del gen PAX6, la principal causa de la aniridia. Los ensayos clínicos en curso evalúan el potencial de la terapia con células madre y los tratamientos moleculares dirigidos para restaurar o preservar la agudeza visual.

- Las innovaciones farmacéuticas también incluyen gotas oftálmicas sin conservantes, gotas oftálmicas de suero autólogo y agentes anti-VEGF destinados a reducir la progresión de complicaciones asociadas como el glaucoma y la queratopatía asociada a aniridia (AAK), que afectan significativamente la calidad de vida.

- Se están adoptando intervenciones quirúrgicas como los trasplantes de células madre limbares y las queratoprótesis personalizadas en casos graves con deterioro de la claridad corneal. Estos enfoques se ven respaldados por el aumento de la inversión en atención médica y el auge de centros oftalmológicos especializados en los principales mercados.

- La demanda de protocolos de tratamiento integrados a largo plazo que combinen estrategias farmacológicas, quirúrgicas y de rehabilitación está creciendo rápidamente en la población pediátrica y adulta. Esto se debe a una mayor concienciación, mejores herramientas de diagnóstico y el creciente énfasis en mejorar los resultados de los pacientes y la calidad de vida relacionada con la visión.

Restricción/Desafío

Altos costos y poca concienciación en los mercados emergentes

- El alto costo de las terapias génicas y los productos biológicos sigue siendo un importante obstáculo para el acceso de muchos pacientes, especialmente en las regiones en desarrollo. Los tratamientos avanzados, como los factores de crecimiento recombinantes o el trasplante de células madre, requieren una infraestructura sanitaria considerable y personal especializado, lo que incrementa aún más los gastos generales de tratamiento.

- Además, la escasa concienciación pública y clínica sobre la aniridia, especialmente en países subdesarrollados, conduce a un diagnóstico tardío y a un tratamiento deficiente. Esta falta de educación entre los profesionales de atención primaria dificulta la intervención temprana, fundamental para preservar la visión.

- Por ejemplo, los informes sugieren que muchos pacientes en regiones de bajos ingresos permanecen sin diagnosticar o reciben un diagnóstico erróneo de otros trastornos de la visión, lo que retrasa el acceso a una atención adecuada.

- Además, los desafíos de reembolso y la falta de cobertura para tratamientos de enfermedades raras en los sistemas nacionales de salud actúan como un impedimento para que los pacientes y los proveedores adopten terapias de vanguardia para la aniridia.

- Para superar estos desafíos será necesaria una combinación de intervenciones a nivel de políticas, programas de asequibilidad, capacitación de médicos y una mayor integración de pruebas genéticas y programas de detección temprana en los sistemas de salud pública.

Alcance del mercado del tratamiento de la aniridia

El mercado está segmentado en función del producto, la enfermedad, la tecnología, la aplicación y los usuarios finales.

- Por producto

En cuanto al producto, el mercado del tratamiento de la aniridia se segmenta en instrumentos, dispositivos de diálisis, endoscopios, dispositivos de láser y litotricia, dispositivos de endovisión e imagenología, sistemas robóticos, insufladores, sistemas de gestión de fluidos endoscópicos, sistemas urodinámicos, y consumibles y accesorios. El segmento de consumibles y accesorios dominó el mercado con la mayor participación en los ingresos, con un 36,5 % en 2024, debido a su alto índice de uso y la necesidad de reemplazo frecuente en entornos clínicos.

Se espera que el segmento de sistemas robóticos crezca a la CAGR más rápida del 9,6 % entre 2025 y 2032, impulsado por la creciente adopción de sistemas quirúrgicos de precisión en las prácticas de urología y oftalmología.

- Por enfermedad

Según la enfermedad, el mercado del tratamiento de la aniridia se segmenta en enfermedades renales, cáncer urológico e hiperplasia prostática benigna (HPB), prolapso de órganos pélvicos y otras enfermedades. El segmento de cáncer urológico y HPB captó la mayor cuota de mercado, con un 42,3 %, en 2024, debido al aumento de la incidencia y la concienciación sobre la salud prostática entre las poblaciones mayores.

Se proyecta que el segmento de prolapso de órganos pélvicos experimentará una CAGR más rápida del 8,1 % durante 2025-2032, impulsada por la creciente demanda de soluciones de tratamiento mínimamente invasivas entre las mujeres.

- Por tecnología

En términos de tecnología, el mercado del tratamiento de la aniridia se segmenta en cirugía mínimamente invasiva, cirugía robótica y otras. La cirugía mínimamente invasiva lideró el mercado con una participación del 51,4 % en 2024, impulsada por la creciente preferencia de los pacientes por procedimientos con menos dolor y una recuperación más rápida.

Se anticipa que la cirugía robótica se expandirá a la CAGR más rápida del 10,4 % entre 2025 y 2032, respaldada por crecientes instalaciones de plataformas robóticas en hospitales de atención terciaria y centros especializados.

- Por aplicación

Según su aplicación, el mercado del tratamiento de la aniridia se segmenta en hiperplasia prostática benigna, cáncer de próstata, cálculos urinarios, incontinencia urinaria y otros. El segmento de cáncer de próstata mantuvo una participación dominante del 38,7 % en 2024, impulsado por el creciente uso de la terapia láser, la radioterapia y los tratamientos quirúrgicos asistidos por robot.

Se prevé que el segmento de incontinencia urinaria crezca a una CAGR más rápida del 8,9 % hasta 2032, respaldado por una creciente población de edad avanzada y avances en herramientas y dispositivos de diagnóstico.

- Por los usuarios finales

En función de los usuarios finales, el mercado del tratamiento de la aniridia se segmenta en hospitales y clínicas, centros de diálisis, servicios ambulatorios y otros. Los hospitales y clínicas representaron la mayor participación en los ingresos, con un 58,1 %, en 2024, gracias a su capacidad de atención integral, mejor infraestructura y mayor afluencia de pacientes.

Se proyecta que los servicios ambulatorios registren la CAGR más rápida del 9,1 % entre 2025 y 2032, lo que refleja el cambio hacia la atención ambulatoria y los procedimientos mínimamente invasivos.

Análisis regional del mercado de tratamiento de la aniridia

- Norteamérica dominó el mercado del tratamiento de la aniridia con la mayor participación en los ingresos, un 38,4 % en 2024, impulsada por una mayor concienciación sobre las enfermedades oculares genéticas raras, una sólida infraestructura sanitaria avanzada y sólidas actividades de I+D centradas en el tratamiento de enfermedades oculares. La presencia de importantes compañías farmacéuticas y un entorno regulatorio favorable para el desarrollo de medicamentos huérfanos impulsan aún más el crecimiento regional.

- Los pacientes y profesionales de la salud de la región son muy receptivos a los nuevos tratamientos, como las terapias génicas y las opciones basadas en células madre, especialmente para la aniridia pediátrica. Además, la financiación de organizaciones gubernamentales y privadas para la investigación de enfermedades raras está acelerando el desarrollo de terapias dirigidas para la aniridia.

- Este desarrollo generalizado y la adopción de opciones terapéuticas avanzadas se ven respaldados además por un alto gasto en atención médica, diagnósticos rápidos y una cobertura de seguros bien estructurada, lo que refuerza el dominio de América del Norte en el mercado mundial de tratamiento de la aniridia.

Perspectiva del mercado estadounidense de tratamiento de la aniridia

El mercado estadounidense de tratamiento de la aniridia capturó la mayor participación en los ingresos, con un 86,1 %, en 2024 en Norteamérica, gracias al liderazgo del país en la investigación de enfermedades raras, el acceso a centros de tratamiento avanzados y las aprobaciones tempranas de productos de terapia génica. Organizaciones como los NIH y el Programa de Medicamentos Huérfanos de la FDA siguen impulsando la innovación. Además, la creciente concienciación de los pacientes y el aumento de la participación en ensayos clínicos contribuyen al crecimiento de la oferta de tratamientos y a la expansión general del mercado.

Perspectivas del mercado europeo de tratamiento de la aniridia

Se proyecta que el mercado europeo de tratamiento de la aniridia se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial entre 2025 y 2032, impulsado principalmente por la creciente prevalencia de trastornos genéticos, el sólido apoyo a los registros de enfermedades raras y la mejora de los diagnósticos. Países como Alemania, Francia y el Reino Unido lideran la financiación de programas que fomentan la investigación en enfermedades oculares congénitas. Las iniciativas de salud pública y la creciente demanda de terapias de intervención temprana impulsan aún más el crecimiento del mercado.

Perspectivas del mercado de tratamiento de la aniridia en el Reino Unido

Se prevé que el mercado británico de tratamiento de la aniridia crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la financiación del NHS para medicamentos huérfanos, la creciente concienciación sobre el cribado genético y el impulso hacia tratamientos personalizados centrados en el paciente. Además, la investigación colaborativa entre instituciones académicas y empresas biotecnológicas está impulsando la innovación en terapias no invasivas y regenerativas.

Análisis del mercado alemán de tratamiento de la aniridia

Se espera que el mercado alemán de tratamiento de la aniridia se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, debido a su sólida infraestructura de ensayos clínicos, el creciente enfoque en la oftalmología pediátrica y la presencia de compañías farmacéuticas globales que invierten en terapias génicas oftalmológicas. La creciente demanda de terapias dirigidas y diagnósticos avanzados en Alemania impulsa la creciente adopción de opciones de tratamiento para enfermedades raras como la aniridia.

Perspectiva del mercado de tratamiento de la aniridia en Asia-Pacífico

Se prevé que el mercado de tratamiento de la aniridia en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 8,6 %, durante el período de pronóstico de 2025 a 2032, impulsado por la mejora del acceso a la atención médica, la rápida urbanización y la creciente inversión gubernamental en programas de concientización y detección de enfermedades raras. Países como China, Japón e India están experimentando un auge en las pruebas genéticas y las iniciativas de diagnóstico temprano, fundamentales para el manejo eficaz de la aniridia.

Perspectivas del mercado japonés para el tratamiento de la aniridia

El mercado japonés del tratamiento de la aniridia está cobrando impulso, impulsado por tecnologías sanitarias avanzadas, la creciente concienciación sobre las enfermedades oculares pediátricas y el creciente interés en la investigación con células madre. El apoyo del gobierno japonés al tratamiento y la detección temprana de enfermedades raras está impulsando la innovación en terapias, en particular las centradas en la regeneración de la superficie ocular y la reparación corneal.

Análisis del mercado de tratamiento de la aniridia en China

El mercado chino de tratamiento de la aniridia representó la mayor participación en los ingresos de la región Asia-Pacífico en 2024, impulsado por el rápido crecimiento de la clase media, la creciente disponibilidad de servicios de diagnóstico y la expansión de la capacidad de fabricación farmacéutica. Las instituciones de investigación locales participan activamente en ensayos clínicos globales, y las empresas nacionales están comenzando a incursionar en el ámbito de la terapia para enfermedades raras, en particular mediante el desarrollo de biosimilares y terapia génica.

Cuota de mercado del tratamiento de la aniridia

La industria del tratamiento de la aniridia está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Medtronic (Irlanda)

- Siemens Healthineers (Alemania)

- Abbott (EE. UU.)

- General Electric Company (EE. UU.)

- BD (EE. UU.)

- Stryker (EE. UU.)

- Boston Scientific Corporation (EE. UU.)

- Cardinal Health (EE. UU.)

- Intuitive Surgical (EE. UU.)

- Cook (EE. UU.)

- Olympus Corporation (Japón)

- Johnson & Johnson Services Inc. (EE. UU.)

- Fresenius Medical Care AG & Co. KGaA (Alemania)

- Baxter (EE. UU.)

- Richard Wolf GmbH (Alemania)

- Dornier MedTech (Alemania)

- KARL STORZ SE & Co. KG (Alemania)

- Endo Pharmaceuticals Inc. (EE. UU.)

- HealthTronics Inc. (EE. UU.)

- DISPOSITIVOS DE TECNOLOGÍA MEDIA PVT LTD (India)

- Coloplast Corp (EE. UU.)

Últimos avances en el mercado mundial del tratamiento de la aniridia

- En julio de 2021, Boston Scientific anunció el lanzamiento de su dispositivo de despliegue de recuperación LithoVue Empower, un dispositivo mínimamente invasivo diseñado para simplificar la recuperación de cálculos renales durante los procedimientos de litotricia ureteroscópica.

- En junio de 2021, Cook Medical recibió la autorización de la FDA para su sistema de injerto endovascular torácico Zenith Alpha. Este dispositivo se utiliza para la reparación mínimamente invasiva de aneurismas y disecciones de la aorta torácica.

- En mayo de 2021, Olympus Corporation lanzó su sistema láser superpulsado Soltive para procedimientos urológicos. Este sistema láser ofrece mayor precisión y control para el tratamiento de cálculos renales e hiperplasia prostática benigna.

- En mayo de 2021, Teleflex anunció la aprobación de la FDA de su sistema UroLift de control tisular avanzado (ATC) para el tratamiento de los síntomas del tracto urinario inferior causados por la hiperplasia prostática benigna. El sistema UroLift ATC proporciona una mejor manipulación y control del tejido durante el procedimiento.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.