Global Anti Cd19 Therapeutic Antibody Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.28 Billion

USD

5.64 Billion

2024

2032

USD

2.28 Billion

USD

5.64 Billion

2024

2032

| 2025 –2032 | |

| USD 2.28 Billion | |

| USD 5.64 Billion | |

| % | |

|

Segmentación del mercado global de anticuerpos terapéuticos anti-CD19 por aplicación (neoplasias malignas, enfermedades autoinmunes, etc.), tipo de fármaco (conjugados de anticuerpos y fármacos, terapia de células T CAR, anticuerpos diseñados, etc.), usuarios finales (hospitales, clínicas especializadas, etc.), canal de distribución (farmacia hospitalaria, farmacia minorista, etc.): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado de anticuerpos terapéuticos anti-CD19

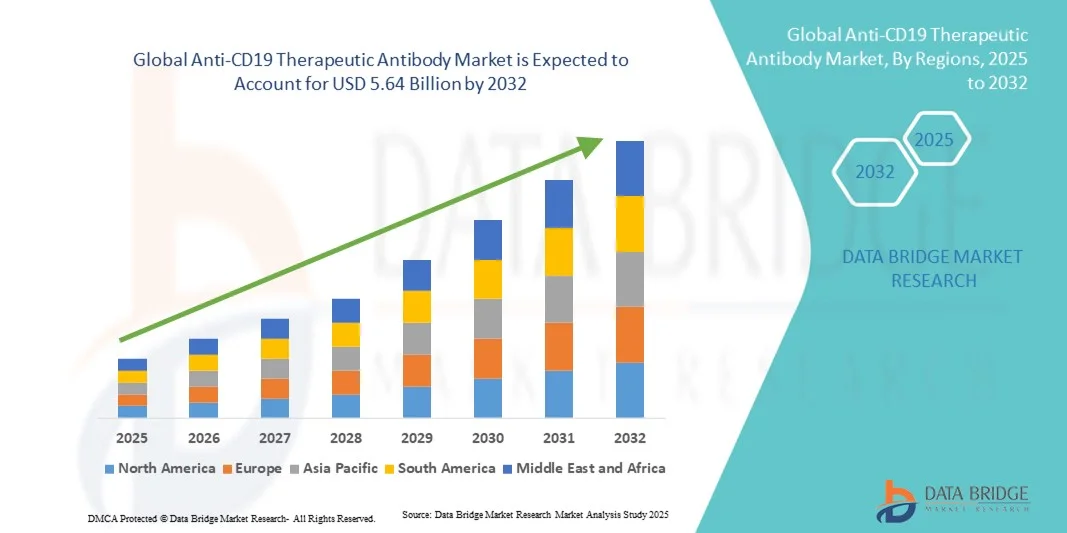

- El tamaño del mercado global de anticuerpos terapéuticos anti-CD19 se valoró en USD 2.28 mil millones en 2024 y se espera que alcance los USD 5.64 mil millones para 2032 , con una CAGR del 11,99% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente prevalencia de neoplasias malignas de células B, los avances en inmunoterapia y la creciente adopción de terapias dirigidas, que están mejorando los resultados de los pacientes y reduciendo los efectos adversos en comparación con los tratamientos convencionales.

- Además, la creciente inversión en investigación y desarrollo, junto con las aprobaciones regulatorias para nuevas terapias anti-CD19, está ampliando la disponibilidad de opciones de tratamiento, acelerando así la adopción de estas terapias tanto en los mercados desarrollados como en los emergentes e impulsando significativamente el crecimiento de la industria.

Análisis del mercado de anticuerpos terapéuticos anti-CD19

- Los anticuerpos terapéuticos anti-CD19, que se dirigen al antígeno CD19 en las células B, son componentes cada vez más críticos de los regímenes modernos de oncología e inmunoterapia, en particular para tratar neoplasias malignas de células B como la leucemia y el linfoma, debido a su precisión en la focalización, eficacia mejorada y toxicidad sistémica reducida en comparación con la quimioterapia convencional.

- La creciente demanda de terapias anti-CD19 se ve impulsada principalmente por la creciente prevalencia de cánceres de células B, la creciente conciencia de la medicina personalizada y la creciente adopción de inmunoterapias avanzadas, incluidas las terapias con células CAR-T y las combinaciones de anticuerpos monoclonales.

- América del Norte dominó el mercado de anticuerpos terapéuticos anti-CD19 con la mayor participación en los ingresos del 43,8 % en 2024, impulsada por la adopción temprana de terapias innovadoras, una sólida infraestructura de I+D, un sólido gasto en atención médica y la presencia de actores clave del mercado con productos aprobados, particularmente en los EE. UU., donde los ensayos clínicos y los lanzamientos comerciales están ampliando rápidamente el acceso a tratamientos novedosos.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de anticuerpos terapéuticos anti-CD19 durante el período de pronóstico debido al aumento de las inversiones en infraestructura de atención médica, la creciente incidencia de cánceres hematológicos y la creciente accesibilidad a terapias avanzadas en los mercados emergentes.

- La terapia con células CAR-T dominó el mercado de anticuerpos terapéuticos anti-CD19 con una participación del 39,2 % en 2024, debido a su alta eficacia en neoplasias malignas de células B refractarias, un enfoque de tratamiento personalizado y el aumento de las aprobaciones y la adopción en los principales centros oncológicos a nivel mundial.

Alcance del informe y segmentación del mercado de anticuerpos terapéuticos anti-CD19

|

Atributos |

Análisis clave del mercado de anticuerpos terapéuticos anti-CD19 |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de anticuerpos terapéuticos anti-CD19

Expansión de las inmunoterapias personalizadas y dirigidas

- Una tendencia significativa y en aceleración en el mercado global de anticuerpos terapéuticos anti-CD19 es la creciente adopción de inmunoterapias personalizadas, incluidas las terapias con células CAR-T y los anticuerpos diseñados, que permiten la focalización precisa de las neoplasias malignas de células B y al mismo tiempo minimizan los efectos fuera del objetivo.

- Por ejemplo, la terapia CAR-T de Yescarta se puede adaptar a los perfiles tumorales de cada paciente, mejorando las tasas de respuesta y los resultados a largo plazo en el linfoma de células B refractario.

- Los avances en la ingeniería de anticuerpos de próxima generación permiten una mayor afinidad de unión, un tiempo de circulación prolongado y una inmunogenicidad reducida, lo que da como resultado tratamientos más efectivos con menos efectos adversos.

- La integración con diagnósticos complementarios facilita la selección de la terapia específica para cada paciente, optimizando los perfiles de eficacia y seguridad y al mismo tiempo reduciendo los enfoques de prueba y error en la planificación del tratamiento.

- Esta tendencia hacia terapias personalizadas y altamente dirigidas está transformando fundamentalmente los paradigmas del tratamiento oncológico, impulsando a empresas como Novartis y Gilead a invertir en la expansión de las líneas de producción de CAR-T y anticuerpos diseñados.

- La demanda de nuevas terapias anti-CD19 que ofrezcan opciones de tratamiento individualizadas está creciendo rápidamente tanto en los mercados desarrollados como en los emergentes, impulsada por la creciente prevalencia de neoplasias malignas de células B y el deseo de obtener mejores resultados clínicos.

Dinámica del mercado de anticuerpos terapéuticos anti-CD19

Conductor

Aumento de la prevalencia de neoplasias malignas de células B y creciente adopción de inmunoterapia

- La creciente incidencia de cánceres de células B en todo el mundo, junto con la creciente conciencia y adopción de inmunoterapias dirigidas, es un factor importante para la mayor demanda de anticuerpos terapéuticos anti-CD19.

- Por ejemplo, las crecientes tasas de diagnóstico de leucemia linfocítica crónica y linfoma difuso de células B grandes están impulsando a los proveedores de atención médica a adoptar terapias CAR-T y anticuerpos monoclonales.

- Las terapias anti-CD19 brindan ventajas clínicas sobre la quimioterapia convencional, como tasas de remisión más altas, toxicidad sistémica reducida y el potencial de respuestas duraderas en pacientes recidivantes o refractarios.

- La expansión de los ensayos clínicos y las aprobaciones regulatorias para nuevos tratamientos anti-CD19 impulsan aún más el crecimiento del mercado, lo que permite un acceso y una adopción más amplios por parte de los pacientes.

- La creciente inversión en infraestructura de atención médica y centros oncológicos tanto en regiones desarrolladas como emergentes está apoyando la rápida integración de terapias anti-CD19 en protocolos de tratamiento estándar.

- Las crecientes colaboraciones entre empresas biofarmacéuticas e instituciones de investigación están mejorando las líneas de productos e impulsando la adopción en hospitales y clínicas especializadas a nivel mundial.

Restricción/Desafío

Alto costo de la terapia y obstáculos regulatorios

- El alto costo de las terapias CAR-T y otros tratamientos anti-CD19 plantea un desafío significativo para una penetración más amplia en el mercado, limitando el acceso para pacientes y sistemas de atención médica sensibles a los precios.

- Por ejemplo, los costos del tratamiento para las terapias CAR-T disponibles comercialmente pueden superar varios cientos de miles de dólares por paciente, lo que genera preocupaciones sobre reembolso y asequibilidad.

- Los complejos procesos de fabricación y los estrictos requisitos regulatorios para las terapias basadas en células y anticuerpos se suman a los retrasos en las aprobaciones de productos y el ingreso al mercado.

- La variabilidad en la cobertura de atención médica y las políticas de reembolso entre regiones puede restringir la adopción, en particular en mercados emergentes con penetración limitada de seguros.

- Empresas como Kite Pharma y Novartis enfrentan desafíos para escalar la producción y, al mismo tiempo, mantener los estándares de calidad, eficacia y seguridad para productos biológicos complejos.

- Superar estos desafíos mediante estrategias innovadoras de reducción de costos, armonización regulatoria y programas de asistencia al paciente será vital para el crecimiento sostenido del mercado.

Análisis del mercado de anticuerpos terapéuticos anti-CD19

El mercado está segmentado según la aplicación, la clase de fármaco, los usuarios finales y el canal de distribución.

- Por aplicación

Según su aplicación, el mercado de anticuerpos terapéuticos anti-CD19 se segmenta en neoplasias malignas, enfermedades autoinmunes y otras. El segmento de neoplasias malignas dominó el mercado con la mayor participación en ingresos, con un 61,4 % en 2024, impulsado por la alta prevalencia de cánceres de células B, como la leucemia linfoblástica aguda, el linfoma difuso de células B grandes y la leucemia linfocítica crónica. Las terapias anti-CD19 se consideran un estándar de atención en neoplasias malignas recidivantes o refractarias, proporcionando altas tasas de remisión y respuestas duraderas. Los ensayos clínicos continuos, las aprobaciones regulatorias y la creciente adopción de terapias con células CAR-T y anticuerpos monoclonales refuerzan aún más este dominio. Los hospitales y las clínicas especializadas recurren cada vez más a estas terapias para mejorar los resultados de los pacientes. Las colaboraciones estratégicas entre empresas biotecnológicas e instituciones de salud para ampliar el acceso y el conocimiento de las terapias anti-CD19 también contribuyen al crecimiento del segmento.

Se prevé que el segmento de enfermedades autoinmunes experimente la tasa de crecimiento más rápida, del 19,3 %, entre 2025 y 2032, impulsada por la investigación en curso que explora las terapias anti-CD19 para afecciones como el lupus eritematoso sistémico y la artritis reumatoide . La depleción dirigida de células B ofrece un mecanismo prometedor para modular la respuesta inmunitaria en estos pacientes. La creciente concienciación de los profesionales clínicos y el potencial de expansión más allá de la oncología son factores clave que impulsan la rápida adopción. La inversión en estudios clínicos y las nuevas aprobaciones regulatorias impulsarán aún más la penetración en el mercado. El crecimiento del segmento también se ve respaldado por el creciente interés de los pacientes en opciones de tratamiento más seguras y dirigidas.

- Por clase de fármaco

Según la clase de fármaco, el mercado de anticuerpos terapéuticos anti-CD19 se segmenta en conjugados anticuerpo-fármaco, terapia con células CAR-T, anticuerpos modificados genéticamente y otros. El segmento de la terapia con células CAR-T dominó el mercado con la mayor participación en los ingresos, con un 39,2 % en 2024, gracias a su alta eficacia en el tratamiento de neoplasias malignas de células B recidivantes/refractarias y a un enfoque personalizado adaptado a los perfiles tumorales específicos de cada paciente. Las terapias CAR-T se adoptan ampliamente en los principales centros oncológicos y están respaldadas por resultados favorables de ensayos clínicos y aprobaciones regulatorias. Su dominio se ve reforzado por la demanda de opciones de tratamiento curativo por parte de los pacientes y el creciente número de centros sanitarios equipados para administrar estas terapias. El segmento se beneficia de la innovación continua en la fabricación y los protocolos terapéuticos, lo que permite una mayor accesibilidad para los pacientes. Las colaboraciones entre empresas biotecnológicas y hospitales refuerzan aún más su adopción y alcance.

Se espera que el segmento de conjugados anticuerpo-fármaco registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 22,1 %, entre 2025 y 2032. Esta tasa se atribuye a los ADC de nueva generación que combinan terapia dirigida con cargas citotóxicas, lo que mejora la eficacia y reduce la toxicidad sistémica. Las innovaciones en la tecnología de ligadores y el diseño de cargas útiles están acelerando la adopción en hospitales y clínicas especializadas. La expansión de los ensayos clínicos y las nuevas aprobaciones regulatorias impulsan el crecimiento en múltiples regiones. La creciente confianza de los médicos en la seguridad y eficacia de los ADC está contribuyendo a una mayor adopción clínica.

- Por los usuarios finales

En función de los usuarios finales, el mercado de anticuerpos terapéuticos anti-CD19 se segmenta en hospitales, clínicas especializadas y otros. El segmento hospitalario dominó el mercado con una participación en los ingresos del 55,6 % en 2024, gracias a la disponibilidad de infraestructura avanzada, especialistas en oncología y servicios de farmacia internos capaces de administrar terapias complejas como CAR-T y anticuerpos modificados. Los hospitales también ofrecen monitorización postratamiento y cuidados de apoyo, esenciales para gestionar los efectos adversos y optimizar los resultados de los pacientes. Su sólida red de oncólogos garantiza una mayor afluencia de pacientes y una mayor adopción de la terapia. Los programas de formación continua y las colaboraciones con empresas biotecnológicas refuerzan la capacidad de los hospitales para administrar estas terapias. Los hospitales también actúan como centros primarios para ensayos clínicos, lo que refuerza su papel central en el mercado.

Se prevé que el segmento de clínicas especializadas experimente la tasa de crecimiento más rápida, del 20,4 %, entre 2025 y 2032, impulsada por la creciente creación de centros oncológicos ambulatorios y clínicas de infusión que ofrecen inmunoterapias dirigidas. Estas clínicas ofrecen comodidad, una estancia hospitalaria reducida y una administración rentable, lo que atrae tanto a pacientes como a profesionales sanitarios. La expansión de centros especializados en zonas urbanas y semiurbanas impulsa su rápida adopción. Las colaboraciones con empresas farmacéuticas para la administración de terapias mejoran la eficiencia operativa. La creciente preferencia de los pacientes por los modelos de atención ambulatoria impulsa aún más el crecimiento del segmento.

- Por canal de distribución

Según el canal de distribución, el mercado de anticuerpos terapéuticos anti-CD19 se segmenta en farmacias hospitalarias, farmacias minoristas y otras. El segmento de farmacias hospitalarias dominó el mercado con la mayor participación en ingresos, con un 62,3%, en 2024, gracias a la disponibilidad directa de terapias avanzadas para pacientes hospitalizados y a la capacidad de gestionar regímenes de dosificación complejos in situ. Las farmacias hospitalarias garantizan una gestión adecuada de la cadena de frío y el cumplimiento normativo, aspectos fundamentales para terapias biológicas como las terapias CAR-T y los conjugados anticuerpo-fármaco. Sus redes de suministro consolidadas facilitan la distribución oportuna a los centros de tratamiento. La colaboración con los departamentos de oncología mejora la adopción de terapias y la gestión de pacientes. Los hospitales también ofrecen formación y capacitación para la administración segura de terapias.

Se prevé que el segmento de farmacias minoristas registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 18,7 %, entre 2025 y 2032, impulsada por el aumento del acceso ambulatorio a anticuerpos modificados y otras terapias dirigidas. La expansión de las farmacias minoristas especializadas y las alianzas con compañías farmacéuticas facilitan el acceso de los pacientes, especialmente en regiones con una alta tasa de adopción de tratamientos ambulatorios. La creciente concienciación de los pacientes sobre las terapias domiciliarias o de fácil acceso impulsa el crecimiento. La integración con plataformas de prescripción digital mejora la eficiencia. El segmento se beneficia de la creciente cobertura de seguros y del apoyo a los reembolsos.

Análisis regional del mercado de anticuerpos terapéuticos anti-CD19

- América del Norte dominó el mercado de anticuerpos terapéuticos anti-CD19 con la mayor participación en los ingresos del 43,8 % en 2024, impulsada por la adopción temprana de terapias innovadoras, una sólida infraestructura de I+D, un sólido gasto en atención médica y la presencia de actores clave del mercado con productos aprobados.

- Los pacientes y los proveedores de atención médica de la región valoran altamente la eficacia clínica, el mecanismo dirigido y el perfil de seguridad mejorado de las terapias anti-CD19 en comparación con los tratamientos convencionales.

- Esta adopción generalizada está respaldada además por la presencia de actores clave del mercado, ensayos clínicos exhaustivos y aprobaciones regulatorias para terapias con células CAR-T y anticuerpos diseñados, lo que establece las terapias anti-CD19 como una opción preferida para tratar neoplasias malignas de células B en hospitales y clínicas especializadas en los EE. UU. y Canadá.

Análisis del mercado estadounidense de anticuerpos terapéuticos anti-CD19

El mercado estadounidense de anticuerpos terapéuticos anti-CD19 capturó la mayor participación en los ingresos, con un 80,8 %, en 2024 en Norteamérica, impulsado por la adopción temprana de inmunoterapias avanzadas y la presencia de empresas biotecnológicas y farmacéuticas líderes. Pacientes y profesionales sanitarios priorizan la eficacia clínica, el mecanismo de acción y la mejora del perfil de seguridad de las terapias con células CAR-T y los anticuerpos modificados. El creciente número de centros oncológicos, junto con los extensos ensayos clínicos y las aprobaciones regulatorias, impulsa aún más la expansión del mercado. Además, los programas de concienciación para pacientes y el apoyo a la medicina personalizada contribuyen significativamente a la adopción de terapias anti-CD19 en hospitales y clínicas especializadas.

Análisis del mercado europeo de anticuerpos terapéuticos anti-CD19

Se proyecta que el mercado europeo de anticuerpos terapéuticos anti-CD19 se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por la creciente prevalencia de neoplasias malignas de células B y la creciente adopción de inmunoterapias dirigidas. Las mejoras en la infraestructura sanitaria, junto con los estrictos marcos regulatorios que respaldan las terapias innovadoras, impulsan el crecimiento del mercado. Los médicos y pacientes europeos valoran las terapias que ofrecen una focalización precisa y una menor toxicidad sistémica, lo que fomenta su adopción generalizada. El mercado está experimentando un crecimiento significativo en hospitales, clínicas especializadas y centros de investigación, con la incorporación de terapias anti-CD19 tanto en protocolos de atención estándar como en programas de ensayos clínicos.

Análisis del mercado de anticuerpos terapéuticos anti-CD19 en el Reino Unido

Se prevé que el mercado británico de anticuerpos terapéuticos anti-CD19 crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por el aumento de la incidencia del cáncer y la creciente tendencia hacia la inmunoterapia personalizada. La preocupación por la eficacia del tratamiento y la remisión a largo plazo motiva tanto a profesionales sanitarios como a pacientes a adoptar terapias con células CAR-T y anticuerpos modificados. Se espera que la sólida infraestructura sanitaria del Reino Unido y el apoyo a los reembolsos, junto con la intensa actividad de ensayos clínicos, sigan impulsando el crecimiento del mercado. La mayor concienciación sobre las neoplasias malignas de células B y la colaboración entre empresas biotecnológicas y hospitales fomentan aún más su adopción.

Análisis del mercado alemán de anticuerpos terapéuticos anti-CD19

Se espera que el mercado alemán de anticuerpos terapéuticos anti-CD19 se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por una sólida infraestructura sanitaria, centros de investigación avanzados y un mayor enfoque en terapias innovadoras contra el cáncer. Los médicos alemanes destacan la eficacia, la seguridad y el mecanismo específico de las terapias anti-CD19, lo que promueve su adopción en hospitales y clínicas especializadas. El apoyo regulatorio a las inmunoterapias avanzadas y la integración con programas de ensayos clínicos contribuyen a la expansión del mercado. La preferencia de los pacientes por soluciones terapéuticas personalizadas y eficaces también impulsa la demanda. Además, la colaboración entre institutos de investigación y empresas biotecnológicas acelera la introducción de terapias de nueva generación.

Análisis del mercado de anticuerpos terapéuticos anti-CD19 en Asia-Pacífico

Se prevé que el mercado de anticuerpos terapéuticos anti-CD19 en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida durante el período de pronóstico de 2025 a 2032, impulsado por el aumento de la infraestructura sanitaria, la creciente prevalencia de neoplasias malignas de células B y la creciente concienciación sobre las terapias dirigidas en países como China, Japón e India. Las iniciativas gubernamentales que promueven el acceso a la atención médica avanzada, junto con la expansión de los centros oncológicos, están impulsando su adopción. Además, a medida que Asia-Pacífico se consolida como un centro para ensayos clínicos y desarrollo biotecnológico, la accesibilidad y la disponibilidad de las terapias anti-CD19 están mejorando. La rápida urbanización, el aumento de la renta disponible y la concienciación de los pacientes impulsan aún más el crecimiento del mercado en toda la región.

Análisis del mercado de anticuerpos terapéuticos anti-CD19 en Japón

El mercado japonés de anticuerpos terapéuticos anti-CD19 está cobrando impulso gracias al avanzado sistema sanitario del país, la alta adopción de terapias innovadoras y el énfasis en mejorar los resultados de los pacientes. Los pacientes y profesionales sanitarios japoneses otorgan gran importancia a la eficacia y seguridad de las terapias con células CAR-T y los anticuerpos modificados. El creciente número de centros oncológicos, la integración de terapias dirigidas en los protocolos de tratamiento y la participación activa en ensayos clínicos impulsan el crecimiento del mercado. Además, el envejecimiento de la población japonesa aumenta la demanda de soluciones terapéuticas más seguras, eficaces y personalizadas, tanto en entornos sanitarios residenciales como clínicos.

Análisis del mercado de anticuerpos terapéuticos anti-CD19 en India

El mercado indio de anticuerpos terapéuticos anti-CD19 representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2024, gracias a la expansión de la infraestructura sanitaria del país, la creciente incidencia de neoplasias malignas de células B y la mayor concienciación de los pacientes. India está experimentando una creciente adopción de terapias CAR-T y anticuerpos modificados en hospitales y clínicas especializadas. Las iniciativas gubernamentales para mejorar la atención oncológica, junto con la disponibilidad de opciones de tratamiento rentables, son factores clave que impulsan el crecimiento del mercado. Además, la colaboración entre empresas biotecnológicas nacionales y actores globales está mejorando el acceso a terapias avanzadas en regiones urbanas y semiurbanas.

Cuota de mercado de anticuerpos terapéuticos anti-CD19

La industria de anticuerpos terapéuticos anti-CD19 está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Amgen Inc. (EE. UU.)

- AbbVie Inc. (Reino Unido)

- Pfizer Inc. (EE. UU.)

- Novartis AG (Suiza)

- F. Hoffmann-La Roche Ltd (Suiza)

- Bristol-Myers Squibb Company (EE. UU.)

- Sanofi (Francia)

- AstraZeneca (Reino Unido)

- Gilead Sciences, Inc. (EE. UU.)

- Merck & Co., Inc. (EE. UU.)

- Lilly USA, LLC (EE. UU.)

- Bayer AG (Alemania)

- GSK plc (Reino Unido)

- Boehringer Ingelheim International GmbH (Alemania)

- Abbott (EE. UU.)

- Regeneron Pharmaceuticals, Inc. (EE. UU.)

- Vertex Pharmaceuticals Incorporated (EE. UU.)

- Biogen Inc. (EE. UU.)

- Genmab A/S (Dinamarca)

- ImmunoGen, Inc. (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado global de anticuerpos terapéuticos anti-CD19?

- En agosto de 2025, investigadores publicaron hallazgos sobre HB2198, un anticuerpo biespecífico anti-CD19/CD20 con dominios Fc duales, que demostró propiedades de unión mejoradas y actividad funcional. Este desarrollo sugiere posibles mejoras en la focalización y la eficacia del tratamiento de neoplasias malignas de células B.

- En agosto de 2025, Kite Pharma, de Gilead Sciences, anunció la adquisición de Interius BioTherapeutics por 350 millones de dólares. Esta adquisición busca impulsar el desarrollo de terapias oncológicas con células CAR-T mediante la novedosa plataforma de administración in vivo de Interius, que simplifica el tratamiento al administrar ADN directamente a los pacientes mediante infusión intravenosa, lo que podría reducir la complejidad y los costos asociados con las terapias CAR-T tradicionales.

- En julio de 2025, un estudio dirigido por investigadores de Stanford Medicine demostró la viabilidad de generar células CAR-T en ratones de laboratorio mediante técnicas basadas en ARNm. Este enfoque podría simplificar la producción de células CAR-T, lo que podría reducir costos y ampliar la accesibilidad para los pacientes.

- En junio de 2025, Johnson & Johnson informó resultados prometedores de un estudio de fase 1b sobre una terapia de células CAR-T CD19/CD20 de doble diana para pacientes con linfoma de células B grandes en recaída o refractario. La terapia mostró una tasa de respuesta completa del 75-80 % entre los pacientes evaluables con la dosis recomendada para la fase 2, lo que indica un potencial de mayor eficacia en neoplasias malignas de células B.

- En abril de 2025, UPLIZNA (inebilizumab-cdon) de Amgen se convirtió en el primer tratamiento aprobado por la FDA para la enfermedad relacionada con IgG4, una enfermedad autoinmune poco frecuente. Esta aprobación subraya la creciente aplicación de terapias dirigidas a CD19 más allá de la oncología, ofreciendo a los pacientes una opción sin corticosteroides, sin brotes y con remisión completa. La aprobación se basó en el ensayo MITIGATE, que demostró una reducción del 87 % en el riesgo de brotes de la enfermedad en comparación con placebo.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.