Global Anti Obesity Medication Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

8.71 Billion

USD

78.37 Billion

2024

2032

USD

8.71 Billion

USD

78.37 Billion

2024

2032

| 2025 –2032 | |

| USD 8.71 Billion | |

| USD 78.37 Billion | |

| % | |

|

Segmentación del mercado de medicamentos contra la obesidad, por producto (aprobados y fuera de etiqueta), mecanismo de acción (fármacos de acción periférica y central), por canal de distribución (farmacias minoristas, farmacias hospitalarias y otras): tendencias de la industria y pronóstico hasta 2031. Tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado de medicamentos contra la obesidad

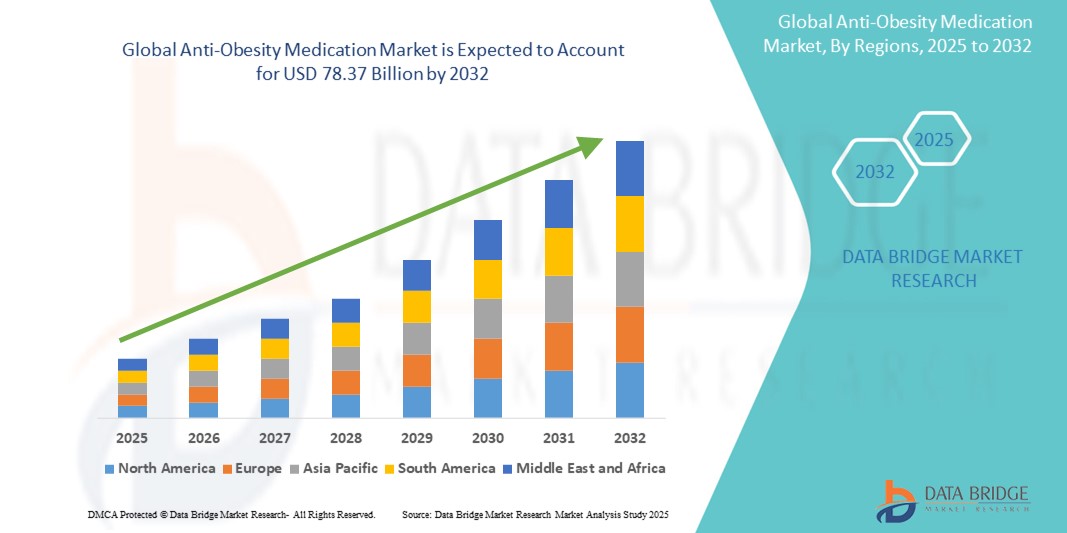

- El tamaño del mercado mundial de medicamentos contra la obesidad se valoró en USD 8,71 mil millones en 2024 y se espera que alcance los USD 78,37 mil millones para 2032 , con una CAGR del 31,60% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia mundial de la obesidad y las enfermedades crónicas asociadas, como la diabetes tipo 2, las enfermedades cardiovasculares y la hipertensión, lo que genera una mayor demanda de intervenciones farmacológicas eficaces. La carga de la obesidad obliga a los sistemas de salud y a las compañías farmacéuticas a priorizar el desarrollo y el acceso a fármacos contra la obesidad.

- Además, la creciente concienciación de los consumidores sobre el control de peso , los avances en las tecnologías de administración de fármacos y la aparición de terapias combinadas están consolidando los medicamentos contra la obesidad como un pilar fundamental del tratamiento a largo plazo. Estos factores convergentes están acelerando la adopción de soluciones farmacológicas contra la obesidad, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de medicamentos contra la obesidad

- Los medicamentos contra la obesidad, diseñados para favorecer la pérdida de peso suprimiendo el apetito, bloqueando la absorción de grasas o acelerando el metabolismo, se están convirtiendo en herramientas cruciales para combatir la epidemia mundial de obesidad, especialmente cuando se combinan con cambios en el estilo de vida y supervisión clínica. Estas soluciones se integran cada vez más en los marcos de gestión de enfermedades crónicas para mejorar los resultados de salud.

- La creciente demanda de medicamentos contra la obesidad se ve impulsada principalmente por la creciente prevalencia de enfermedades relacionadas con la obesidad, como la diabetes tipo 2, las enfermedades cardiovasculares y la apnea del sueño, junto con una creciente conciencia de los riesgos para la salud a largo plazo asociados con el exceso de peso.

- Norteamérica dominó el mercado de medicamentos contra la obesidad, con la mayor participación en los ingresos, un 39,7 % en 2024, impulsada por la prevalencia generalizada de la obesidad, las políticas de reembolso favorables y la adopción temprana de medicamentos contra la obesidad recientemente aprobados, como los agonistas del receptor GLP-1. Estados Unidos, en particular, está experimentando un fuerte crecimiento en las prescripciones a medida que más profesionales de atención primaria adoptan el tratamiento farmacológico para la obesidad junto con intervenciones en el estilo de vida.

- Se prevé que Asia-Pacífico sea la región con mayor crecimiento en el mercado de medicamentos contra la obesidad durante el período de pronóstico, con una tasa de crecimiento anual compuesta (TCAC) del 11,2 % entre 2025 y 2032, debido a la creciente urbanización, los cambios en los hábitos alimentarios y la mayor concienciación sobre los riesgos para la salud relacionados con la obesidad. Economías emergentes como China e India están experimentando una inversión significativa en programas de atención a la obesidad.

- El segmento de medicamentos aprobados dominó el mercado de medicamentos contra la obesidad, con una cuota de mercado del 62,5 % en 2024, impulsado por el aumento de las aprobaciones regulatorias de nuevos medicamentos para bajar de peso y la creciente confianza de los profesionales de la salud en las terapias con base científica. La eficacia y seguridad de estos medicamentos para el manejo de las afecciones relacionadas con la obesidad los han convertido en la opción preferida en el ámbito clínico.

Alcance del informe y segmentación del mercado de medicamentos contra la obesidad

|

Atributos |

Perspectivas clave del mercado de medicamentos contra la obesidad |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de medicamentos contra la obesidad

Tecnología de última generación que impulsa las terapias contra la obesidad

- Una tendencia significativa y en auge en el mercado global de medicamentos contra la obesidad es la aparición de la personalización de tratamientos basada en IA y las soluciones de telesalud asistidas por voz. La integración con ecosistemas de salud digital, como Amazon Alexa, Google Assistant y Apple HealthKit, está mejorando la participación de los pacientes y la adherencia a los tratamientos.

- Por ejemplo, las plataformas con IA ahora guían a los pacientes sobre la toma de medicamentos, el seguimiento de la dieta y los planes de ejercicio, ofreciendo recordatorios o actualizaciones mediante asistentes de voz. Este soporte manos libres, especialmente valioso para usuarios mayores o con aversión a la tecnología, está creando una experiencia más inclusiva para el paciente.

- Varias aplicaciones para el control de la obesidad, conectadas a medicamentos contra la obesidad, ahora utilizan IA para analizar los datos de los usuarios y recomendar planes de estilo de vida y dosis optimizados. Por ejemplo, los dispositivos integrados pueden detectar niveles reducidos de actividad o dosis de medicamentos omitidas y notificar a los usuarios o profesionales de la salud.

- Las empresas de salud digital están integrando el soporte de medicación contra la obesidad en configuraciones de hogares inteligentes, lo que permite una interacción fluida con las rutinas diarias, como programar recordatorios de toma de medicamentos con iluminación inteligente o alarmas activadas por patrones de inactividad.

- Empresas como Noom, MyFitnessPal y Roche están mejorando las capacidades de IA dentro de sus plataformas para respaldar el control del peso a largo plazo aprendiendo continuamente del comportamiento del usuario y adaptando las vías de atención en consecuencia.

- Esta tendencia hacia un manejo inteligente de la obesidad, adaptable al usuario e integrado con la voz, está transformando las expectativas de los pacientes. Las compañías farmacéuticas y las empresas de salud digital invierten cada vez más en tecnologías de administración y adherencia a la medicación compatibles con el ecosistema para aprovechar este segmento en crecimiento.

Dinámica del mercado de medicamentos contra la obesidad

Conductor

Creciente necesidad debido a la epidemia mundial de obesidad y a la innovación en la línea de fármacos.

- El aumento de las tasas de obesidad a nivel mundial, especialmente en países desarrollados y de ingresos medios, está impulsando significativamente la demanda de medicamentos antiobesidad eficaces y seguros. Según la OMS, más de mil millones de personas en todo el mundo están clasificadas como obesas, lo que pone de relieve la urgente necesidad de intervenciones farmacológicas.

- Los recientes avances en el desarrollo de fármacos, como los agonistas del receptor GLP-1 (p. ej., semaglutida, liraglutida) y los agonistas duales como la tirzepatida, están demostrando una eficacia sustancial en la pérdida de peso y están obteniendo rápidamente aprobaciones regulatorias y adopción clínica.

- En mayo de 2024, Novo Nordisk anunció un acceso ampliado a Wegovy (semaglutida) en múltiples mercados debido a la fuerte demanda y los resultados favorables en la reducción del riesgo cardiovascular entre las personas obesas.

- Las compañías farmacéuticas están aprovechando la IA para optimizar los ensayos clínicos e identificar nuevos objetivos para la pérdida de peso, lo que permite un tiempo de comercialización más rápido y una segmentación más precisa de los pacientes.

- Además, la terapéutica digital combinada con los tratamientos farmacológicos ofrece un modelo híbrido de atención que apoya el control del peso a largo plazo, mejorando los resultados y la retención del paciente.

Restricción/Desafío

Preocupaciones de seguridad, barreras de costo y cuestiones de eficacia a largo plazo

- La preocupación por los posibles efectos secundarios y la seguridad a largo plazo de los medicamentos contra la obesidad supone un reto importante para su adopción en el mercado. Varios fármacos para la pérdida de peso se han enfrentado históricamente al escrutinio regulatorio o a su retirada del mercado debido a sus efectos adversos, lo que ha generado cautela entre médicos y pacientes.

- Por ejemplo, problemas de seguridad de alto perfil con medicamentos de generaciones anteriores como la sibutramina han contribuido al escepticismo persistente con respecto a las soluciones farmacéuticas para bajar de peso.

- Abordar estas preocupaciones de seguridad mediante ensayos clínicos sólidos, informes transparentes de eventos adversos y datos de eficacia a largo plazo es crucial para generar confianza en médicos y pacientes. Las empresas líderes están invirtiendo fuertemente en vigilancia poscomercialización y estrategias de mitigación de riesgos para tranquilizar a las partes interesadas.

- Además, el costo relativamente alto de los medicamentos antiobesidad recientemente aprobados, como los agonistas del receptor GLP-1, puede ser un obstáculo para el acceso, especialmente en países de ingresos bajos y medios o entre las poblaciones sin seguro médico. Si bien algunas aseguradoras están comenzando a cubrir estas terapias, los gastos de bolsillo siguen siendo un obstáculo.

- Superar estos desafíos mediante la claridad regulatoria, el aumento del reembolso de los seguros y el desarrollo de opciones de medicamentos más asequibles será esencial para el crecimiento sostenido del mercado de medicamentos contra la obesidad.

Alcance del mercado de medicamentos contra la obesidad

El mercado está segmentado según el producto, el mecanismo de acción y el canal de distribución.

- Por producto

Según el producto, el mercado de medicamentos contra la obesidad se segmenta en aprobados y fuera de etiqueta. El segmento aprobado dominó la mayor cuota de mercado en ingresos, con un 62,5 % en 2024, impulsado por el aumento de las aprobaciones regulatorias de nuevos medicamentos para bajar de peso y la creciente confianza de los profesionales de la salud en las terapias con base científica. La eficacia y seguridad de estos medicamentos para el manejo de las afecciones relacionadas con la obesidad los han convertido en la opción preferida en el ámbito clínico.

Se prevé que el segmento de medicamentos fuera de indicación registre la tasa de crecimiento más rápida, del 21,2 %, entre 2025 y 2032, gracias a la flexibilidad que ofrece a los médicos para recetar medicamentos no destinados originalmente para la obesidad. Esto incluye el uso de ciertos antidiabéticos o antidepresivos con propiedades reductoras de peso, especialmente en casos complejos.

- Por mecanismo de acción

Según su mecanismo de acción, el mercado de medicamentos contra la obesidad se segmenta en fármacos de acción periférica y fármacos de acción central. El segmento de fármacos de acción central obtuvo la mayor cuota de mercado en 2024, gracias a su gran eficacia en la supresión del apetito y la modulación de la saciedad a través de vías dirigidas al cerebro. Medicamentos como los agonistas del receptor GLP-1 se incluyen en esta categoría y se utilizan ampliamente en el tratamiento de la obesidad crónica.

Se espera que el segmento de medicamentos de acción periférica sea testigo de la CAGR más rápida entre 2025 y 2032, impulsado por su menor riesgo de efectos secundarios neurológicos y una mayor preferencia de los pacientes por mecanismos dirigidos al intestino que inhiben la absorción o digestión de grasas.

- Por canal de distribución

Según el canal de distribución, el mercado de medicamentos contra la obesidad se segmenta en farmacias minoristas, farmacias hospitalarias y otras. El segmento de farmacias minoristas representó la mayor cuota de mercado en 2024, ya que la disponibilidad de medicamentos sin receta y la creciente concienciación pública impulsan a los consumidores a buscar soluciones para bajar de peso de forma independiente. La accesibilidad, la comodidad y la creciente penetración de las cadenas farmacéuticas también impulsan esta tendencia.

Se prevé que el segmento de farmacias hospitalarias experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsada por el aumento de la prescripción de medicamentos contra la obesidad durante las consultas hospitalarias o los programas de control de peso supervisados por profesionales sanitarios. Los hospitales también se benefician de los reembolsos de seguros, lo que hace que estos tratamientos sean más asequibles para los pacientes.

Análisis regional del mercado de medicamentos contra la obesidad

- Norteamérica dominó el mercado de medicamentos contra la obesidad, con la mayor participación en los ingresos, un 39,7 % en 2024, impulsada por la creciente prevalencia de la obesidad, los elevados gastos sanitarios y la amplia disponibilidad de medicamentos contra la obesidad aprobados por la FDA. La presencia de importantes compañías farmacéuticas y la creciente concienciación sobre los riesgos para la salud asociados a la obesidad impulsan aún más la demanda regional.

- Los consumidores de la región están adoptando cada vez más intervenciones farmacológicas debido a un mejor acceso a los servicios de atención médica, el apoyo de los proveedores de atención médica y una mayor aceptación de los tratamientos para la obesidad con receta.

- Esta tendencia se ve respaldada además por el aumento de las condiciones de salud relacionadas con el estilo de vida, los altos ingresos disponibles y las políticas de reembolso favorables que promueven el acceso a medicamentos para el control de peso.

Análisis del mercado estadounidense de medicamentos contra la obesidad

El mercado estadounidense de medicamentos contra la obesidad captó la mayor participación en los ingresos, con un 81%, en 2024 en Norteamérica, impulsado por el creciente número de personas con obesidad y sobrepeso y el aumento de la prescripción de medicamentos contra la obesidad, como los agonistas del receptor GLP-1. Las innovaciones en el desarrollo de fármacos y el creciente uso de plataformas de telesalud para consultas de control de peso también están impulsando el mercado. Además, las iniciativas gubernamentales dirigidas a la reducción de la obesidad y una sólida cartera de medicamentos contra la obesidad en desarrollo clínico contribuyen al crecimiento del mercado.

Perspectivas del mercado europeo de medicamentos contra la obesidad

Se proyecta que el mercado europeo de medicamentos contra la obesidad se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado por el aumento de las tasas de obesidad, la mayor concienciación sobre las complicaciones relacionadas con la obesidad y la expansión de los programas de control de peso en toda la región. Las autoridades reguladoras europeas también apoyan cada vez más el uso de tratamientos farmacológicos seguros y eficaces para la obesidad. Además, el aumento de las inversiones en infraestructura sanitaria y la atención médica preventiva impulsan el desarrollo del mercado regional.

Análisis del mercado de medicamentos contra la obesidad en el Reino Unido

Se prevé que el mercado británico de medicamentos contra la obesidad crezca a una tasa de crecimiento anual compuesta (TCAC) notable, respaldado por iniciativas de salud pública como los servicios de pérdida de peso del NHS y la creciente disponibilidad de medicamentos contra la obesidad. La creciente demanda de análogos de GLP-1 y otros medicamentos aprobados, junto con un entorno regulatorio favorable, impulsa su adopción. Un cambio cultural hacia un control de peso proactivo y el aumento de las plataformas de farmacias en línea contribuyen aún más a este crecimiento.

Análisis del mercado alemán de medicamentos contra la obesidad

Se prevé que el mercado alemán de medicamentos contra la obesidad se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable, impulsado por el alto gasto sanitario, el aumento de la población anciana y el creciente uso de intervenciones farmacéuticas para el control crónico del peso. La existencia de sistemas de salud avanzados, la cobertura de seguros médicos y las campañas de concienciación sobre las enfermedades relacionadas con la obesidad promueven la adopción de terapias con receta médica.

Análisis del mercado de medicamentos contra la obesidad en Asia-Pacífico

Se prevé que el mercado de medicamentos contra la obesidad en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 11,2 %, entre 2025 y 2032, impulsado por la rápida urbanización, los cambios en la alimentación y los estilos de vida sedentarios que contribuyen al aumento de los niveles de obesidad. Países como China, Japón e India están experimentando una creciente demanda de tratamientos farmacéuticos para la pérdida de peso, impulsada por la mejora de la infraestructura sanitaria, el crecimiento de la clase media y un mayor acceso a medicamentos. Las iniciativas gubernamentales que promueven estilos de vida más saludables y la creciente popularidad de las medidas de salud preventiva también impulsan el crecimiento del mercado.

Análisis del mercado japonés de medicamentos contra la obesidad

El mercado japonés de medicamentos contra la obesidad está cobrando impulso, impulsado por el aumento de las tasas de trastornos metabólicos y la creciente concienciación sobre los riesgos para la salud asociados con la obesidad. El envejecimiento de la población y la cultura de la salud preventiva impulsan la demanda de soluciones farmacológicas seguras y eficaces para el control de peso. Además, los altos estándares tecnológicos y regulatorios de Japón fomentan la adopción de medicamentos contra la obesidad innovadores y clínicamente validados.

Análisis del mercado de medicamentos contra la obesidad en China

El mercado chino de medicamentos contra la obesidad representó la mayor participación en los ingresos de Asia-Pacífico en 2024, debido al crecimiento de la clase media, el crecimiento de la población urbana y la creciente prevalencia de enfermedades relacionadas con el estilo de vida. El gobierno chino promueve activamente campañas de salud pública centradas en la reducción de peso, y el país ha experimentado un aumento en las inversiones farmacéuticas destinadas al desarrollo y la comercialización de productos contra la obesidad. Las empresas farmacéuticas nacionales e internacionales también están acelerando los ensayos clínicos y la entrada al mercado chino.

Cuota de mercado de medicamentos contra la obesidad

La industria de medicamentos contra la obesidad está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Novo Nordisk A/S (Dinamarca)

- Lilly (Estados Unidos)

- Structure Therapeutics, Inc. (China)

- Pfizer Inc. (EE. UU.)

- Amgen Inc. (EE. UU.)

- Sanofi (Francia)

- AstraZeneca (Reino Unido)

- Hanmi Pharm.Co.,Ltd. (Corea del Sur)

- Boehringer Ingelheim International GmbH (Alemania)

- F. Hoffmann-La Roche Ltd (Suiza)

- Johnson & Johnson Services, Inc. (EE. UU.)

- Altimmune (EE. UU.)

Últimos avances en el mercado mundial de medicamentos contra la obesidad

- En abril de 2025, Eli Lilly anunció resultados innovadores de la fase 3 de su agonista oral del GLP-1, orforglipron, que mostró una pérdida de peso comparable (aproximadamente del 7,6 al 8 % del peso corporal) y una mejor HbA1C en comparación con los inyectables, pero mediante una cómoda pastilla diaria. Esto marca la primera alternativa oral a semaglutida/Ozempic, y se espera que se presenten solicitudes a la FDA a finales de 2025.

- En junio de 2025, Eli Lilly recibió la aprobación en China para mazdutida (IBI362), un agonista dual de GLP-1/glucagón. Los datos de la fase 3 mostraron reducciones de peso significativas en adultos chinos con sobrepeso u obesidad, lo que refuerza el impulso mundial a los productos biológicos avanzados para la pérdida de peso.

- En mayo de 2025, Amgen introdujo MariTide, una terapia mensual con GLP-1, tras los resultados de un ensayo clínico que mostró una pérdida de peso de hasta un 16 % en un año. Las pautas de inyección mensuales pueden mejorar la adherencia al tratamiento en comparación con las opciones semanales.

- En abril de 2025, Pfizer suspendió su candidato oral GLP‑1 danuglipron después de que se observara una toxicidad hepática impredecible en ensayos clínicos, lo que destaca los desafíos de seguridad en curso en el desarrollo de fármacos orales contra la obesidad.

- En mayo de 2025, las recetas de GLP-1 para el control del peso continuaron su fuerte aumento en los EE. UU., y los analistas proyectan que el mercado de medicamentos contra la obesidad alcanzará los USD 100 mil millones para 2030. Wegovy, Saxenda y Zepbound representan la mayoría de las ventas actuales.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.