Global Anti Uav Defence System Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.94 Billion

USD

21.07 Billion

2024

2032

USD

2.94 Billion

USD

21.07 Billion

2024

2032

| 2025 –2032 | |

| USD 2.94 Billion | |

| USD 21.07 Billion | |

| % | |

|

Mercado global de sistemas de defensa anti-vehículos aéreos no tripulados (UAV), por tipo de producto (tipo portátil y tipo montado en vehículo), aplicación (civil, comercial y militar), tecnología (sistemas cinéticos tradicionales, electrónicos y sistemas láser), tipo (sistemas de detección, detección e interrupción), usuario final (defensa, seguridad nacional y otros): tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado de sistemas de defensa contra vehículos aéreos no tripulados (UAV)

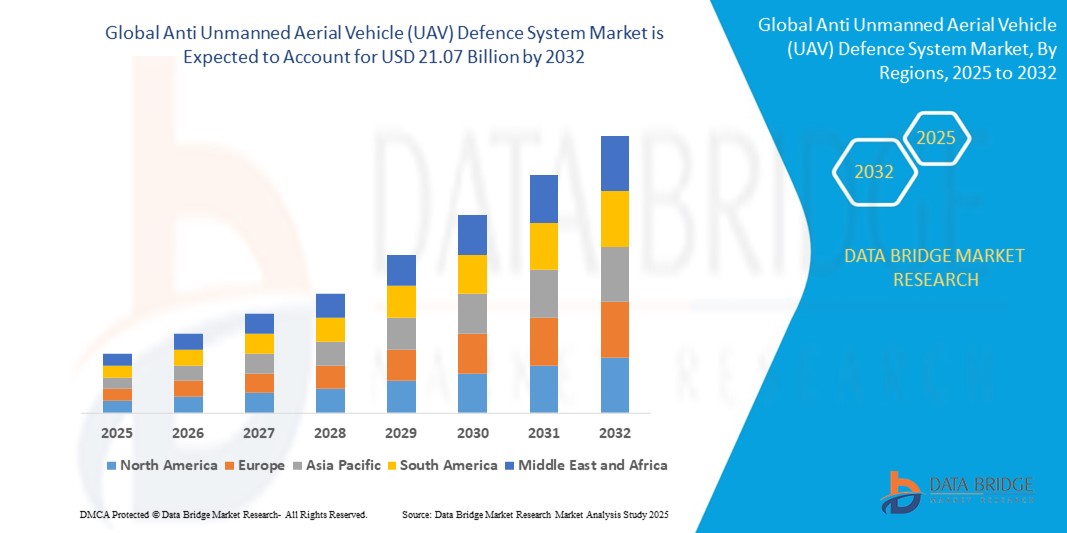

- El tamaño del mercado global de sistemas de defensa contra vehículos aéreos no tripulados (UAV) se valoró en USD 2.94 mil millones en 2024 y se espera que alcance los USD 21.07 mil millones para 2032 , con una CAGR del 27,9% durante el período de pronóstico.

- El crecimiento del mercado está impulsado principalmente por la creciente proliferación de drones con fines comerciales y maliciosos, lo que aumenta las preocupaciones de seguridad en los sectores militar, de seguridad nacional e infraestructura crítica.

- Las crecientes inversiones gubernamentales en tecnologías avanzadas contra vehículos aéreos no tripulados y la creciente conciencia de las amenazas relacionadas con los drones, como el espionaje, el contrabando y las actividades terroristas, están impulsando aún más la demanda del mercado.

Análisis del mercado de sistemas de defensa anti-vehículos aéreos no tripulados (UAV)

- El mercado de sistemas de defensa anti-UAV está experimentando un sólido crecimiento debido al uso creciente de drones en actividades no autorizadas y hostiles, lo que requiere contramedidas avanzadas para garantizar la seguridad.

- La demanda de soluciones portátiles antidrones está aumentando, en particular en aplicaciones de seguridad civil y de aplicación de la ley, mientras que los sistemas montados en vehículos están ganando terreno para la seguridad fronteriza y las operaciones militares.

- América del Norte domina el mercado de sistemas de defensa anti-UAV con la mayor participación en los ingresos del 36,1% en 2024, impulsada por importantes inversiones en tecnologías anti-UAV por parte del Departamento de Defensa de EE. UU. y una fuerte presencia de actores clave de la industria.

- Se proyecta que Europa será la región de más rápido crecimiento durante el período de pronóstico, impulsada por el aumento de los presupuestos de defensa, la creciente adopción de tecnologías avanzadas y las crecientes preocupaciones sobre las amenazas a la seguridad relacionadas con los drones en países como Alemania, Francia y el Reino Unido.

- El segmento de vehículos montados tuvo la mayor participación en ingresos del mercado, con un 62,3 %, en 2024, impulsado por su amplio despliegue en aplicaciones militares y de seguridad nacional para proteger fronteras, infraestructuras críticas y ubicaciones sensibles.

Alcance del informe y segmentación del mercado de sistemas de defensa anti-vehículos aéreos no tripulados (UAV)

|

Atributos |

Perspectivas clave del mercado de sistemas de defensa anti-vehículos aéreos no tripulados (UAV) |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, producción y capacidad por empresa representadas geográficamente, diseños de red de distribuidores y socios, análisis detallado y actualizado de tendencias de precios y análisis deficitario de la cadena de suministro y la demanda. |

Tendencias del mercado de sistemas de defensa anti-vehículos aéreos no tripulados (UAV)

Creciente adopción de sistemas anti-UAV basados en láser

- Los sistemas anti-UAV basados en láser están ganando terreno debido a su precisión y capacidad para neutralizar drones sin proyectiles físicos, minimizando los daños colaterales.

- Estos sistemas ofrecen tiempos de respuesta rápidos y son efectivos contra drones pequeños y ágiles, lo que los hace ideales para proteger infraestructuras críticas e instalaciones militares.

- En regiones con grandes preocupaciones de seguridad, como América del Norte y Oriente Medio, los sistemas láser se implementan cada vez más por su escalabilidad y rentabilidad a lo largo del tiempo.

- Los contratistas de defensa, como Raytheon y Lockheed Martin, están invirtiendo en tecnología láser para mejorar las capacidades anti-UAV para aplicaciones militares.

- Por ejemplo, el Departamento de Defensa de los EE. UU. ha integrado sistemas basados en láser, como el Sistema de Armas Láser de Alta Energía (HELWS), para la defensa de vehículos aéreos no tripulados.

- Los gobiernos y las agencias de seguridad están ofreciendo contratos para incluir sistemas anti-UAV basados en láser en operaciones de seguridad nacional, lo que impulsa la demanda del mercado.

Dinámica del mercado de sistemas de defensa anti-vehículos aéreos no tripulados (UAV)

Conductor

Creciente amenaza de actividades no autorizadas con drones

- El creciente uso de drones con fines ilícitos, incluido el espionaje, el contrabando y posibles ataques terroristas, está impulsando la demanda de sistemas robustos de defensa anti-UAV.

- Estos sistemas detectan y neutralizan drones no autorizados, protegiendo áreas sensibles como bases militares, infraestructura crítica y eventos públicos.

- En regiones como América del Norte, donde el gasto en defensa es elevado, y Europa, donde las amenazas a la seguridad están aumentando, las inversiones en tecnologías anti-UAV se están acelerando.

- Por ejemplo, el Departamento de Seguridad Nacional de los EE. UU. ha adquirido sistemas como DroneSentry-X para capacidades anti-UAV en movimiento.

- El auge de los drones comerciales, con más de 1,7 millones registrados solo en EE. UU., ha aumentado la necesidad de sistemas avanzados de detección e interrupción para garantizar la seguridad del espacio aéreo.

Restricción/Desafío

“Altos costos y limitaciones tecnológicas”

- El alto costo de la investigación, el desarrollo y la implementación de sistemas anti-UAV avanzados, en particular tecnologías láser y electrónicas, limita el acceso al mercado para las organizaciones más pequeñas.

- Los sistemas basados en láser, si bien son eficaces, requieren una inversión significativa en infraestructura y mantenimiento, lo que plantea desafíos para su adopción generalizada.

- La precisión de detección y las limitaciones de alcance, especialmente contra drones poco observables o muy maniobrables, dificultan el rendimiento del sistema en entornos complejos.

- Los factores ambientales, como el clima y el terreno, pueden reducir la eficacia de los sistemas de detección e interrupción, lo que afecta la confiabilidad operativa.

- Las complejidades regulatorias que rodean el uso de tecnologías anti-UAV, como las interferencias, varían según el país, lo que crea desafíos para los fabricantes y los usuarios finales.

Alcance del mercado de sistemas de defensa anti-vehículos aéreos no tripulados (UAV)

El mercado está segmentado según el tipo de producto, aplicación, tecnología, tipo y usuario final.

- Por tipo de producto

Según el tipo de producto, el mercado se segmenta en portátiles y vehículos. El segmento de vehículos obtuvo la mayor cuota de mercado, con un 62,3%, en 2024, gracias a su amplio despliegue en aplicaciones militares y de seguridad nacional para la protección de fronteras, infraestructuras críticas y ubicaciones sensibles. Los sistemas vehículos ofrecen movilidad, escalabilidad y robustas capacidades de detección y neutralización, lo que los hace ideales para operaciones a gran escala.

Se prevé que el segmento de dispositivos portátiles experimente la tasa de crecimiento más rápida, del 28,5 %, entre 2025 y 2032, impulsada por la creciente demanda de aplicaciones para las fuerzas del orden y la seguridad civil. Las soluciones portátiles antidrones ofrecen flexibilidad y facilidad de implementación en entornos dinámicos como eventos públicos, aeropuertos y configuraciones de seguridad temporales.

- Por aplicación

Según su aplicación, el mercado se segmenta en civil, comercial y militar. El segmento militar dominó el mercado con una cuota de mercado del 68,7 % en 2024, impulsado por la necesidad crítica de contrarrestar las actividades no autorizadas u hostiles de drones en operaciones de defensa. Las aplicaciones militares aprovechan los sistemas anti-UAV para proteger bases, personal y activos estratégicos de amenazas basadas en drones, como la vigilancia, el espionaje y los ataques.

Se prevé que el segmento civil y comercial experimente el mayor crecimiento entre 2025 y 2032, impulsado por el creciente uso de drones con fines comerciales como la fotografía aérea, el reparto y la topografía. Esto ha incrementado la necesidad de sistemas anti-UAV para garantizar la seguridad en aeropuertos, estadios e infraestructuras críticas, respondiendo así a la preocupación por las intrusiones no autorizadas de drones.

- Por tecnología

En cuanto a la tecnología, el mercado se segmenta en sistemas cinéticos tradicionales, sistemas electrónicos y sistemas láser. El segmento de sistemas electrónicos obtuvo la mayor cuota de mercado, con un 55,8 % en 2024, gracias a su eficacia para detectar e interrumpir drones mediante interferencias de radiofrecuencia (RF) e interferencias de señal. Estos sistemas gozan de una amplia adopción gracias a su naturaleza no destructiva y a su capacidad para neutralizar amenazas sin causar daños colaterales.

Se proyecta que el segmento de sistemas láser experimentará un crecimiento significativo entre 2025 y 2032, impulsado por los avances en armas de energía dirigida (DEW), que ofrecen precisión en la puntería y un impacto ambiental mínimo. Los sistemas láser son cada vez más populares por su capacidad para neutralizar drones a larga distancia y en escenarios complejos, especialmente en aplicaciones militares y de seguridad nacional.

- Por tipo

Según el tipo, el mercado se segmenta en sistemas de detección y sistemas de detección e interrupción. El segmento de sistemas de detección e interrupción representó la mayor cuota de mercado, con un 70,4 % en 2024, ya que estos sistemas ofrecen soluciones integrales que combinan la detección en tiempo real con contramedidas activas, como la inhibición o la neutralización. Su capacidad para abordar amenazas de múltiples drones y escenarios de enjambre impulsa su dominio.

Se prevé un crecimiento sostenido del segmento de sistemas de detección entre 2025 y 2032, impulsado por la creciente necesidad de capacidades de alerta temprana y monitoreo tanto en el sector militar como en el civil. Los radares avanzados, los sensores electroópticos y los sistemas de rastreo basados en IA mejoran la eficacia de las soluciones de detección.

- Por el usuario final

En función del usuario final, el mercado se segmenta en defensa, seguridad nacional y otros. El segmento de defensa obtuvo la mayor cuota de mercado en ingresos, con un 60,2%, en 2024, impulsado por importantes inversiones gubernamentales en tecnologías antidrones para proteger las instalaciones militares y al personal de las crecientes amenazas de los UAV. El auge de la guerra con drones y las amenazas asimétricas impulsan aún más la demanda.

Se prevé que el sector de seguridad nacional experimente la tasa de crecimiento más rápida, del 29,1 %, entre 2025 y 2032, impulsada por la necesidad de proteger infraestructuras críticas, eventos públicos y zonas urbanas de drones no autorizados. El aumento de incidentes de uso indebido de drones, como el contrabando y la vigilancia, está impulsando a los gobiernos a implementar sistemas avanzados anti-UAV.

Análisis regional del mercado de sistemas de defensa anti-vehículos aéreos no tripulados (UAV)

- América del Norte domina el mercado de sistemas de defensa anti-UAV con la mayor participación en los ingresos del 36,1% en 2024, impulsada por importantes inversiones en tecnologías anti-UAV por parte del Departamento de Defensa de EE. UU. y una fuerte presencia de actores clave de la industria.

- Se proyecta que Europa será la región de más rápido crecimiento durante el período de pronóstico, impulsada por el aumento de los presupuestos de defensa, la creciente adopción de tecnologías avanzadas y las crecientes preocupaciones sobre las amenazas a la seguridad relacionadas con los drones en países como Alemania, Francia y el Reino Unido.

- El enfoque de la Unión Europea en la lucha contra las amenazas de los drones en entornos urbanos e infraestructuras críticas, junto con iniciativas como los programas anti-UAS de la UE, apoya la expansión del mercado.

Análisis del mercado de sistemas de defensa anti-vehículos aéreos no tripulados (UAV) de EE. UU.

Estados Unidos posee la mayor participación en el mercado norteamericano y se prevé un rápido crecimiento entre 2025 y 2032, impulsado por un importante gasto gubernamental en tecnologías antidrones y el aumento de incidentes de actividades no autorizadas con drones cerca de bases militares e infraestructuras críticas. Los contratos del Departamento de Defensa de EE. UU., como el acuerdo de 237 millones de dólares de RTX para sensores de radiofrecuencia de banda Ku (KuRFS) y efectores Coyote, subrayan la prioridad en soluciones avanzadas contra vehículos aéreos no tripulados (UAV).

Análisis del mercado europeo de sistemas de defensa anti-vehículos aéreos no tripulados (UAV)

Se prevé un sólido crecimiento del mercado europeo, impulsado por los mandatos regulatorios y la creciente demanda de sistemas antidrones en aplicaciones militares y civiles. Países como Alemania y Francia están invirtiendo en soluciones anti-UAV multicapa para proteger infraestructuras críticas y espacios públicos. La adopción de tecnologías avanzadas, como la detección basada en IA y los sistemas láser, impulsa aún más el crecimiento del mercado.

Análisis del mercado de sistemas de defensa anti-vehículos aéreos no tripulados (UAV) del Reino Unido

Se prevé un sólido crecimiento del mercado británico, impulsado por un aumento del 300 % en los incidentes con drones reportados en zonas restringidas, como aeropuertos e instalaciones militares, en los últimos años. El Ministerio de Defensa y la Autoridad de Aviación Civil del Reino Unido están priorizando las tecnologías anti-UAS, con empresas como BAE Systems liderando la innovación en sistemas de radar y electrónicos para mejorar la seguridad del espacio aéreo.

Análisis del mercado alemán de sistemas de defensa antiaéreos no tripulados (UAV)

Se espera que Alemania experimente un crecimiento significativo en el mercado de sistemas de defensa anti-UAV, impulsado por su avanzado sector de fabricación de defensa y su enfoque en la innovación tecnológica. El énfasis del país en la protección de infraestructuras críticas y eventos públicos contra las amenazas de los drones, sumado a las alianzas entre contratistas de defensa y empresas emergentes como Dedrone, impulsa la expansión del mercado.

Análisis del mercado de sistemas de defensa anti-vehículos aéreos no tripulados (UAV) en Asia-Pacífico

Se espera que la región Asia-Pacífico posea una cuota de mercado significativa, impulsada por la rápida urbanización, el aumento de los presupuestos de defensa y el creciente uso de drones en países como China, India y Japón. Las iniciativas gubernamentales para contrarrestar las amenazas de los drones en aplicaciones militares y civiles, junto con los avances en inteligencia artificial y tecnologías de radar, están impulsando el crecimiento del mercado.

Análisis del mercado de sistemas de defensa anti-vehículos aéreos no tripulados (UAV) de Japón

Se prevé un sólido crecimiento del mercado japonés de sistemas de defensa anti-UAV, impulsado por la apuesta del país por la innovación tecnológica y la seguridad nacional. El creciente uso de drones con fines comerciales y recreativos ha aumentado la necesidad de soluciones antidrones para proteger aeropuertos, eventos públicos e infraestructuras críticas.

Análisis del mercado de sistemas de defensa anti-vehículos aéreos no tripulados (UAV) de China

China posee la mayor cuota de mercado de sistemas de defensa anti-UAV en Asia-Pacífico, impulsada por los rápidos avances en la tecnología de drones y la creciente preocupación por la seguridad. Las inversiones del país en sistemas de detección basados en IA y tecnologías láser, junto con su enfoque en la protección de zonas urbanas e instalaciones militares, impulsan el crecimiento sostenido del mercado.

Cuota de mercado de sistemas de defensa anti-vehículos aéreos no tripulados (UAV)

La industria de sistemas de defensa contra vehículos aéreos no tripulados (UAV) está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Check Point Software Technologies Ltd. (Israel)

- Cisco Systems, Inc. (EE. UU.)

- Fortinet, Inc. (EE. UU.)

- Juniper Networks, Inc. (EE. UU.)

- Kaspersky Lab . (Rusia)

- Trend Micro (Japón)

- Palo Alto Networks, Inc. (EE. UU.)

- WatchGuard Technologies, Inc. (EE. UU.)

- Compañía Raytheon (EE. UU.)

- Lockheed Martin Corporation (EE. UU.)

- Northrop Grumman Corporation (EE. UU.)

- Industrias Aeroespaciales de Israel Ltd. (Israel)

- Grupo Thales (Francia)

- BAE Systems plc (Reino Unido)

- The Boeing Company (EE.UU.)

Últimos avances en el mercado global de sistemas de defensa anti-vehículos aéreos no tripulados (UAV)

- En mayo de 2024, HENSOLDT se asoció con la Agencia de Ciencia y Tecnología del Equipo Nacional (HTX) de Singapur para desarrollar Sistemas Anti-UAV de Despliegue Rápido (CUAS) para entornos urbanos. Esta colaboración integra tecnologías avanzadas de detección y neutralización para abordar las amenazas de los UAV en zonas densamente pobladas, mejorando así las aplicaciones de seguridad pública y nacional. El sistema CUAS incorpora el software Z:ASSESS de HENSOLDT y la tecnología de Fusión de Datos Multisensor, lo que proporciona capacidades de detección y mapeo de amenazas en tiempo real. La iniciativa fortalece la presencia global de HENSOLDT en el mercado anti-UAV y se presentó en la Cumbre Milipol Asia-Pacific-TechX 2024.

- En abril de 2024, Israel Aerospace Industries (IAI) y Aerotor Unmanned Systems firmaron un Memorando de Entendimiento (MdE) para impulsar las tecnologías de sistemas aéreos no tripulados, en particular en soluciones anti-UAV. IAI aporta su experiencia en aviación y plataformas no tripuladas, mientras que Aerotor integra su multicóptero Apus, que cuenta con un sistema de propulsión de combustible pesado y un mecanismo de paso variable para una mayor capacidad de carga útil y agilidad. Esta colaboración busca desarrollar sistemas anti-UAV innovadores para aplicaciones comerciales y de defensa, fortaleciendo su posición competitiva en el mercado global.

- En agosto de 2023, Elbit Systems obtuvo un contrato de 55 millones de dólares para suministrar sistemas aéreos no tripulados ReDrone multicapa (C-UAS) a los Países Bajos. El sistema ReDrone integra capacidades avanzadas de detección, seguimiento y neutralización, proporcionando una solución integral para contrarrestar vehículos aéreos no tripulados (UAV) no autorizados. El contrato incluye configuraciones móviles, estacionarias y desplegadas del sistema ReDrone, además de capacitación y apoyo logístico. El sistema incorpora el radar DAiR de Elbit, sensores de inteligencia de señales (SIGINT) y la carga útil electroóptica COAPS-L, lo que garantiza capacidades mejoradas de vigilancia aérea y ataque electrónico. Este acuerdo consolida la presencia de Elbit en el mercado europeo y destaca su experiencia en tecnologías anti-UAV para las fuerzas de defensa.

- En abril de 2023, RTX obtuvo un contrato de 237 millones de dólares del Ejército de los EE. UU. para suministrar sensores de radiofrecuencia de banda Ku (KuRFS) y efectores Coyote para detectar y neutralizar sistemas de aeronaves no tripuladas. El contrato incluye sistemas fijos y móviles, lo que mejora la capacidad operativa del Ejército en la región del Comando Central de los EE. UU. KuRFS proporciona una detección avanzada de amenazas de 360 grados, mientras que los efectores Coyote ofrecen soluciones escalables contra vehículos aéreos no tripulados (UAV), incluyendo la capacidad de derrotar enjambres de drones. Este acuerdo refuerza el liderazgo de RTX en tecnologías de defensa militar.

- En marzo de 2023, Blighter Surveillance Systems firmó un contrato con Raytheon UK para el suministro de sus radares multimodo A800 3D e-scan para un proyecto de sistema de armas de energía dirigida por láser (LDEW). Esta iniciativa demuestra la capacidad de Raytheon para neutralizar pequeños UAV mediante tecnología láser avanzada. Los radares A800 proporcionan la detección inicial del objetivo y la dirección del sistema de puntería láser. El sistema de armas láser se montará en un vehículo, con radares A800 terrestres que asistirán en la detección y designación. Esta colaboración fortalece la integración de los sistemas de radar y energía dirigida, posicionando a ambas compañías como líderes en soluciones de defensa contra UAV para aplicaciones militares.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.