Global Antibody Drug Conjugate Adc Oncology Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.28 Billion

USD

2.91 Billion

2025

2033

USD

1.28 Billion

USD

2.91 Billion

2025

2033

| 2026 –2033 | |

| USD 1.28 Billion | |

| USD 2.91 Billion | |

| % | |

|

Cáncer de Farmacéutica, Cáncer de Farmacia, Cáncer de Enfermedades, Cánceres de Enfermedades, Cánceres de Enfermedades, Cánceres de Enfermedades, Cánceres de Enfermedades, Cánceres de Enfermedades, Cánceres de Enfermedades Tendencias y pronósticos industriales a 2033

Antibody-Drug Conjugate (ADC) Oncology Market Size

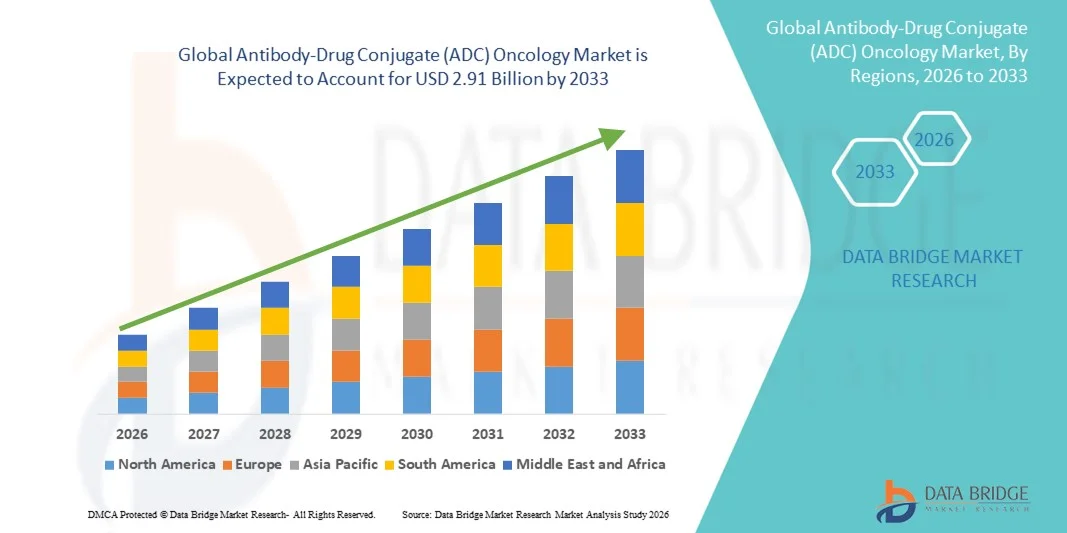

- El tamaño global del mercado de oncología Antibody-Drug Conjugate (ADC) fue valorado enUSD 1.28 mil millones en 2025y se espera que alcanceUSD 2.91 mil millones en 2033, aCAGR of 10.80%durante el período previsto

- El crecimiento del mercado está impulsado en gran medida por la creciente carga mundial del cáncer, aumentando la adopción de objetivos específicosterapias de cáncer, y fuertes avances en la tecnología ADC, incluyendo nuevas cargas de pago, enlazados y métodos de conjugación específicos del sitio

- Además, el creciente éxito clínico de los ADC aprobados, la expansión de los oleoductos oncológicos y el aumento de la inversión porbiofarmacéuticalas empresas están posicionando los ADC como una modalidad de tratamiento altamente eficaz y preferida, lo que acelera significativamente el crecimiento general del mercado

Antibody-Drug Conjugate (ADC) Oncology Market Analysis

- Antibody-drug conjugates (ADCs), que combinan la especificidad focalizada deanticuerpos monoclonalescon la potencia citotóxica de los agentes quimioterapéuticos, se están convirtiendo cada vez más en componentes críticos de los paradigmas modernos de tratamiento de oncología debido a su capacidad de destruir selectivamente las células cancerosas al minimizar la toxicidad sistémica

- La creciente demanda de ADC se debe principalmente a la creciente incidencia mundial del cáncer, el aumento de la preferencia por terapias específicas y personalizadas, y los avances continuos en tecnologías de enlace, cargas de sueldos y antígenos específicos para el tumor

- América del Norte dominaba el mercado de oncología ADC con una cuota de ingresos del 48,2% en 2025, respaldada por un fuerte oleoducto oncológico, adopción temprana de biológicas, marcos de reembolso favorables, y la presencia de empresas biofarmacéuticas líderes, con la contabilidad estadounidense de la mayoría de los ingresos regionales

- Se espera que Asia-Pacífico sea la región de mayor crecimiento impulsada por la expansión de la infraestructura sanitaria, el aumento de la prevalencia del cáncer, la creciente actividad de ensayo clínico y el aumento de las aprobaciones reglamentarias en China y Japón

- El segmento de cáncer de mama dominaba el mercado de oncología ADC con una proporción del 42,9% en 2025, impulsado por el éxito comercial de los ADC con HER2, la ampliación de las indicaciones de tratamiento y la fuerte adopción en entornos de cáncer de mama metastásicos y en estadio temprano

Informe Scope and Antibody-Drug Conjugate (ADC) Oncology Market Segmentation

| Atributos | Antibody-Drug Conjugate (ADC) Oncology Key Market Insights |

| Segmentos cubiertos |

|

| Países cubiertos | América del Norte

Europa

Asia y el Pacífico

Oriente Medio y África

América del Sur

|

| Principales jugadores del mercado |

|

| Oportunidades de mercado |

|

| Valor añadido Data Infosets | Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por Data Bridge Market Research también incluyen análisis profundos de expertos, epidemiología de pacientes, análisis de tuberías, análisis de precios y marco regulatorio |

Antibody-Drug Conjugate (ADC) Oncology Market Trends

Cambio hacia la próxima generación y los ADC de precisión

- Una tendencia importante y aceleradora en el mercado global de oncología ADC es la transición hacia ADCs de próxima generación con mayor estabilidad de ligadores, nuevas cargas citotóxicas y mayor selectividad tumoral, mejorando significativamente la eficacia terapéutica y los perfiles de seguridad

- Por ejemplo, el desarrollo de trastuzumab deruxtecan ha demostrado resultados clínicos superiores a través de múltiples tumores sólidos que superan a HER2, reforzando el enfoque de la industria en la aplicabilidad tumoral más amplia y optimizadas ratios entre medicamentos y anticuerpos

- Los avances en las clases de conjugación específicas del sitio y nuevas clases de carga útil, como los inhibidores de la topoisomerasa I, están permitiendo a los ADC superar limitaciones tradicionales como la toxicidad fuera del objetivo y la penetración limitada del tumor, ampliando así su potencial clínico

- La creciente integración de enfoques de selección de pacientes impulsados por biomarcadores y oncología de precisión permite a los desarrolladores de ADC enfocar más eficazmente los antígenos tumorales específicos, mejorando las tasas de respuesta y reduciendo los efectos adversos

- Esta evolución hacia plataformas ADC más potentes, duraderas y personalizadas está remodelando estrategias de desarrollo de drogas oncológicas, impulsando a empresas como Daiichi Sankyo y Seagen a ampliar agresivamente sus tuberías ADC y colaboraciones estratégicas

- La demanda de ADCs avanzados capaces de abordar tumores resistentes y heterogéneos está aumentando rápidamente a través de indicaciones de tumor sólido y cáncer hematológico, reforzando los ADC como piedra angular de los tratamientos terapéuticos del cáncer de próxima generación

- El aumento de las asociaciones entre las empresas biofarmacéuticas y las organizaciones de elaboración y fabricación de contratos (CDMO) está acelerando aún más la innovación de la ADC y reduciendo los plazos de desarrollo

Antibody-Drug Conjugate (ADC) Oncology Market Dynamics

Conductor

Cáncer creciente carga y demanda de terapias dirigidas

- La creciente incidencia mundial del cáncer, junto con la creciente necesidad de terapias altamente orientadas y eficaces, es un importante conductor que alimenta la demanda de conjugados anticuerpos-drogas en oncología

- Por ejemplo, en 2024, varios ADC recibieron aprobaciones regulatorias ampliadas a través de nuevas indicaciones, lo que refleja una fuerte eficacia clínica y refuerza la confianza de los médicos en terapias biológicas específicas

- Como las limitaciones de la quimioterapia convencional, como la toxicidad sistémica y la resistencia a las drogas, resultan más evidentes, los ADC ofrecen una alternativa convincente mediante la entrega selectiva de potentes citotoxinas directamente a las células cancerosas

- Además, el aumento de las inversiones en oncología R plagaD, junto con vías regulatorias favorables para los biológicos, están acelerando el desarrollo y la comercialización de ADC en todo el mercado mundial

- La creciente adopción de enfoques de medicina personalizada en la oncología favorece aún más la utilización de ADC, ya que estas terapias se alinean estrechamente con las estrategias de tratamiento basadas en biomarcadores

- Ampliar la actividad de ensayo clínico a través de tumores sólidos y malignidades hematológicas está fortaleciendo el oleoducto ADC y ampliando futuras oportunidades comerciales

- El aumento de la colaboración entre institutos académicos de investigación y empresas farmacéuticas también está apoyando el descubrimiento de nuevos antígenos tumorales adecuados para la ADC.

Restraint/Challenge

Manufactura Complejos, Altos Costos y Desafíos de Gestión de Seguridad

- La complejidad técnica del desarrollo y la fabricación de ADC, incluida la conjugación precisa de anticuerpos y la estabilidad de la carga útil, presenta un reto importante para la producción a gran escala y la eficiencia de los costos

- Por ejemplo, los estrictos requisitos de control de calidad y la infraestructura de fabricación especializada pueden aumentar los plazos y costos de producción, lo que limita la rápida escalabilidad de los desarrolladores emergentes de ADC

- La gestión de las toxicidades asociadas con ADC, como la enfermedad pulmonar intersticial o los eventos adversos hematológicos, requiere un seguimiento cuidadoso del paciente y puede restringir la adopción clínica más amplia en ciertas poblaciones

- Además, los elevados costos de tratamiento de los ADC en comparación con las terapias convencionales pueden limitar la accesibilidad, en particular en los sistemas sanitarios sensibles a los costos y los mercados emergentes

- Para mantener el crecimiento a largo plazo en el mercado de oncología de la ADC será fundamental superar estos problemas mediante la innovación en la fabricación, la mejora de la elaboración de perfiles de seguridad, la optimización de costos y la ampliación de la cobertura de reembolso.

- La disponibilidad limitada de instalaciones especializadas de fabricación y personal calificado limita aún más la capacidad de producción de ADC a escala mundial

- El escrutinio reglamentario relacionado con los resultados de seguridad a largo plazo y la vigilancia posterior a la comercialización también puede retrasar las aprobaciones y aumentar las cargas de cumplimiento para los desarrolladores de ADC

Antibody-Drug Conjugate (ADC) Oncology Market Scope

El mercado se segmenta sobre la base del producto, tipo de anticuerpo, aplicación y usuario final.

- Por producto

Sobre la base del producto, el mercado global de oncología ADC se segmenta en Enhertu, Kadcyla, Trodelvy, Adcetris, Polivy, Padcev, Besponsa, Elahere, Zylonta, Mylotarg, Tivdak y otros productos ADC. El segmento Enhertu dominaba el mercado en 2025, impulsado por su fuerte eficacia clínica a través de múltiples cánceres de HER2, incluyendo cánceres de mama, gástrico y pulmón. La capacidad de Enhertu para apuntar tanto tumores HER2 positivos como HER2 bajos ha ampliado significativamente su población paciente elegible. Sus resultados de supervivencia libres de progresión superiores en comparación con las terapias dirigidas anteriormente por HER2 han llevado a una rápida adopción médica global. Además, las aprobaciones reglamentarias en múltiples indicaciones y regiones han fortalecido su desempeño comercial. La innovadora topoisomerasa del fármaco I inhibidor de la carga útil mejora aún más su diferenciación terapéutica. Estos factores posicionan colectivamente Enhertu como el principal producto ADC generador de ingresos en el mercado.

Se espera que el segmento Trodelvy sea testigo del crecimiento más rápido durante el período de pronóstico, debido a su creciente uso en cáncer de mama triple negativo y cáncer de urtelial. El mecanismo de orientación Trop-2 de Trodelvy aborda cánceres con opciones de tratamiento limitadas, conduciendo alta demanda clínica no satisfecha. Se espera que los ensayos clínicos en curso que evalúan su eficacia a través de tumores sólidos adicionales amplíen sus indicaciones de etiqueta. Aumentar evidencia real que apoye beneficios de supervivencia es aumentar aún más la confianza de los médicos. Las asociaciones estratégicas y las iniciativas de expansión geográfica están acelerando la penetración del mercado. As a result, Trodelvy is expected to record robust growth compared to other ADC products.

- Por tipo de anticuerpo

Sobre la base del tipo de anticuerpo, el mercado se segmenta en anticuerpos monoclonales, anticuerpos biespecíficos y fragmentos de anticuerpos. El segmento de anticuerpos monoclonales dominó el mercado de oncología ADC en 2025, apoyado por su validación clínica establecida, escalabilidad de fabricación y familiaridad regulatoria. La mayoría de los ADC aprobados utilizan actualmente anticuerpos monoclonales debido a su alta especificidad objetivo y a la predecible farmacocinética. Numerosos datos históricos que apoyan su seguridad y eficacia han alentado la inversión continua en este formato anticuerpo. Las compañías farmacéuticas favorecen los anticuerpos monoclonales debido a su compatibilidad con las tecnologías de conjugación existentes. Su uso generalizado en varios tipos de cáncer refuerza aún más su dominio. En consecuencia, los anticuerpos monoclonales siguen siendo la columna vertebral del desarrollo actual de la ADC.

Se proyecta que el segmento de anticuerpos biespecíficos crezca a la velocidad más rápida durante el período de pronóstico, impulsado por su capacidad de dirigirse simultáneamente a dos antígenos tumorales o vías inmunes. Esta capacidad de detección dual aumenta la selectividad tumoral y puede reducir los mecanismos de resistencia. Los ADCs biespecíficos están adquiriendo atención para el tratamiento de tumores heterogéneos y antígenos. Los avances en ingeniería de proteínas están mejorando su estabilidad y fabricación. El aumento de la inversión de R clérigos y los éxitos clínicos en etapas tempranas están acelerando la expansión del oleoducto. Estas ventajas posicionan los anticuerpos biespecíficos como un área de innovación de alto crecimiento dentro del mercado ADC.

- By Application

Sobre la base de la aplicación, el mercado se segmenta en cáncer de mama, cánceres hematológicos, cáncer de pulmón, cáncer ginecológico, cáncer gastrointestinal, cáncer genitourinario y otros tumores sólidos / cánceres raros. El segmento de cáncer de mama dominó el mercado de oncología ADC en 2025 con una cuota de mercado del 42,9%, principalmente debido al uso generalizado de ADCs con HER2 como Enhertu y Kadcyla. La alta prevalencia mundial del cáncer de mama y las prácticas establecidas de ensayo de biomarcadores apoyan la adopción de ADC. Los sólidos resultados del ensayo clínico que demuestran la mejora de la supervivencia han reforzado las pautas de tratamiento que favorecen los ADC. La disponibilidad de múltiples productos aprobados en las etapas de la enfermedad fortalece aún más el liderazgo del mercado. La expansión continua en las poblaciones bajas de HER2 ha ampliado significativamente la base de pacientes abordables. Estos factores impulsan colectivamente el dominio sostenido de las aplicaciones de cáncer de mama.

Se espera que el segmento de cáncer de pulmón sea testigo del crecimiento más rápido durante el período de pronóstico, impulsado por el aumento de la incidencia del cáncer de pulmón y el aumento de la identificación de objetivos moleculares factibles. ADCs addressing HER2 mutations and other emerging biomarkers are gaining momentum in non-small cell lung treatment. Los ensayos clínicos en curso están evaluando los ADC como alternativas a la quimioterapia convencional y la inmunoterapia. Las pruebas de diagnóstico mejoradas y la detección de biomarcadores están facilitando la selección de pacientes. Las compañías farmacéuticas están priorizando el cáncer de pulmón en el desarrollo de oleoductos ADC debido a una alta necesidad insatisfecha. Como resultado, se prevé que las aplicaciones de cáncer de pulmón crezcan rápidamente.

- Por Usuario final

Sobre la base del usuario final, el mercado se segmenta en hospitales, centros especializados de cáncer, centros de atención ambulatoria, atención médica en el hogar, laboratorios de investigación y empresas farmacéuticas. El segmento de hospitales dominó el mercado de oncología ADC en 2025, ya que los hospitales sirven como centros de tratamiento primario para el diagnóstico de cáncer, terapia de infusión y monitoreo de pacientes. ADC administration often requires specialized oncology infrastructure and trained healthcare professionals, which are easily available in hospital settings. Los regímenes complejos de dosificación y la gestión de los efectos adversos requieren más atención hospitalaria. Los hospitales también desempeñan un papel central en la participación en ensayos clínicos y la vigilancia posterior a la aprobación. La alta entrada de pacientes y el apoyo al reembolso refuerzan el dominio hospitalario. En consecuencia, los hospitales siguen siendo los principales usuarios finales de las terapias ADC.

Se espera que el segmento de centros especializados de cáncer registre el crecimiento más rápido durante el período de pronóstico, impulsado por el aumento de la preferencia de los pacientes por atención especializada de oncología. Estos centros ofrecen capacidades avanzadas de diagnóstico, enfoques de medicina de precisión y acceso a nuevas terapias ADC a través de ensayos clínicos. La creciente inversión en institutos de cáncer autónomos está ampliando su huella global. Los modelos multidisciplinarios de tratamiento permiten optimizar la utilización de ADC y los resultados del paciente. El aumento de la conciencia sobre los tratamientos de cáncer dirigidos está impulsando la migración de pacientes a centros especializados. Esta tendencia posiciona los centros de cáncer especializados como un segmento de usuario final que se expande rápidamente

Antibody-Drug Conjugate (ADC) Oncology Market Regional Analysis

- América del Norte dominaba el mercado de oncología ADC con una cuota de ingresos del 48,2% en 2025, respaldada por un fuerte oleoducto oncológico, adopción temprana de biológicas, marcos de reembolso favorables, y la presencia de empresas biofarmacéuticas líderes, con la contabilidad estadounidense de la mayoría de los ingresos regionales

- Los proveedores de atención médica de la región valoran altamente la eficacia clínica, la entrega dirigida y los perfiles de seguridad mejorados ofrecidos por los ADC en comparación con la quimioterapia convencional, apoyando su uso generalizado en las principales indicaciones de cáncer

- Esta fuerte posición de mercado se ve reforzada por políticas favorables de reembolso, aprobaciones regulatorias tempranas, amplia actividad de ensayo clínico y la presencia de empresas biofarmacéuticas líderes, estableciendo América del Norte como el principal centro de innovación y comercialización de ADC

U.S. Antibody-Drug Conjugate (ADC) Oncology Market Insight

El mercado de oncología ADC de Estados Unidos captó la mayor cuota de ingresos del 75% en 2025 dentro de América del Norte, impulsada por una alta prevalencia del cáncer, la rápida adopción de terapias biológicas avanzadas y una fuerte actividad de ensayo clínico. Los oncólogos de los EE.UU. priorizan cada vez más los tratamientos dirigidos que proporcionan mayor eficacia con menor toxicidad sistémica. El marco regulatorio bien establecido del país y las aprobaciones tempranas de la FDA para nuevos ADCs aceleran aún más la captación del mercado. Además, una fuerte cobertura de reembolso e importantes inversiones de las principales empresas biofarmacéuticas refuerzan la posición de Estados Unidos como líder mundial en innovación y comercialización de ADC.

Europe Antibody-Drug Conjugate (ADC) Oncology Market Insight

Se prevé que el mercado de oncología ADC en Europa se expanda en un CAGR sustancial durante el período de previsión, impulsado principalmente por el aumento de la incidencia del cáncer y la adopción creciente de terapias de oncología de precisión. Aumentar la conciencia de los biológicos específicos entre los médicos y pacientes está apoyando la utilización de los ADC en los principales países europeos. La región se beneficia de fuertes redes de investigación académica y ensayos clínicos colaborativos. Además, las vías reguladoras favorables para los fármacos innovadores de oncología y el acceso ampliado a través de los sistemas nacionales de salud están fomentando el crecimiento del mercado tanto en Europa occidental como oriental.

U.K. Antibody-Drug Conjugate (ADC) Oncology Market Insight

Se prevé que el mercado de oncología de la ADC crezca en un CAGR notable durante el período de previsión, apoyado por el enfoque del Servicio Nacional de Salud en tratamientos avanzados de cáncer y medicina personalizada. El aumento de las inversiones en investigación oncológica y la adopción temprana de biológicas innovadoras están impulsando la toma de ADC. La presencia de las principales instituciones de investigación y la participación activa en los ensayos clínicos mundiales apoya aún más la expansión del mercado. Además, el aumento de la conciencia de terapias específicas entre los profesionales de la salud está fortaleciendo la adopción de ADC en múltiples indicaciones de cáncer.

Alemania Antibody-Drug Conjugate (ADC) Oncology Market Insight

Se espera que el mercado de oncología ADC de Alemania se amplíe en un CAGR considerable, alimentado por la fuerte infraestructura sanitaria del país y el énfasis en tecnologías de tratamiento del cáncer de vanguardia. El liderazgo de Alemania en investigación clínica e innovación oncológica apoya la rápida integración de los ADC recién aprobados en protocolos de tratamiento. Los altos gastos sanitarios y un fuerte enfoque en la medicina de precisión son contribuyentes clave al crecimiento del mercado. Además, las políticas de reembolso favorables y el aumento de la colaboración entre las empresas farmacéuticas y los centros de investigación están acelerando la adopción de ADC.

Asia-Pacific Antibody-Drug Conjugate (ADC) Oncology Market Insight

El mercado de oncología ADC en Asia y el Pacífico está preparado para crecer en la CAGR más rápida durante el período de pronóstico, impulsado por el aumento de la prevalencia del cáncer, la ampliación de la infraestructura sanitaria y el mejoramiento del acceso a terapias biológicas avanzadas. Países como China, Japón e India están presenciando una mayor inversión en oncología y ensayos clínicos. Las iniciativas gubernamentales que apoyan el desarrollo innovador de las drogas y la aprobación reglamentaria más rápida están impulsando aún más el crecimiento del mercado. Además, la conciencia cada vez mayor de terapias de cáncer dirigidas entre médicos y pacientes está acelerando la adopción de ADC en toda la región.

Japón Antibody-Drug Conjugate (ADC) Oncology Market Insight

El mercado oncológico de Japón ADC está cobrando impulso debido al avanzado sistema de salud del país, el fuerte enfoque en la innovación oncológica y el envejecimiento de la población con creciente incidencia de cáncer. Los médicos japoneses adoptan cada vez más ADCs para su precisión y mejorar los perfiles de seguridad. La presencia de líderes farmacéuticos nacionales que desarrollan activamente los oleoductos ADC apoya el crecimiento del mercado. Además, el eficiente proceso de aprobación reglamentaria de Japón y una fuerte participación en los ensayos de oncología mundial están facilitando una comercialización más rápida de ADC.

India Antibody-Drug Conjugate (ADC) Oncology Market Insight

El mercado de oncología de la India ADC representó una importante cuota de ingresos en Asia-Pacífico en 2025, impulsada por una población paciente con cáncer de rápido crecimiento y mejorando el acceso a terapias avanzadas de cáncer. Ampliar la infraestructura sanitaria y aumentar la adopción de biológicas en los principales centros oncológicos están apoyando el crecimiento del mercado. La fuerte base de fabricación farmacéutica de la India y la creciente participación en ensayos clínicos globales aumentan aún más el potencial de mercado. Además, el aumento de la conciencia sobre los tratamientos selectivos para el cáncer y las mejoras graduales en el reembolso contribuyen a aumentar la adopción de ADC en todo el país.

Antibody-Drug Conjugate (ADC) Oncology Market Share

La industria Oncológica Antibody-Drug Conjugate (ADC) está dirigida principalmente por empresas bien establecidas, incluyendo:

- AbbVie Inc. (Estados Unidos)

- AstraZeneca (Reino Unido)

- Pfizer Inc. (U.S.)

- Takeda Pharmaceutical Company Limited (Japón)

- Gilead Sciences, Inc. (U.S.)

- GSK plc (U.K.)

- ADC Therapeutics SA (Suiza)

- Astellas Pharma Inc. (Japón)

- Mersana Therapeutics, Inc. (U.S.)

- Genmab A/S (Dinamarca)

- Amgen Inc. (U.S.)

- Sanofi (Francia)

- Novartis AG (Suiza)

- Regeneron Pharmaceuticals, Inc., (U.S.)

- Bristol-Myers Squibb Company (Estados Unidos)

- Eli Lilly and Company (U.S.)

- Genentech, Inc. (U.S.)

- Sotio s.r.o. (República Checa)

- Oxford BioTherapeutics Ltd. (U.K.)

- ImmunoGen, Inc. (U.S.)

¿Cuáles son los desarrollos recientes en el mercado de oncología del anticuerpo-droga mundial?

- En agosto de 2025, la FDA de EE.UU. otorgó la designación de terapia de avance a ifinatamab deruxtecan (I-DXd), un potencial de primera en clase B7-H3 dirigido ADC, para pacientes con cáncer de pulmón de células pequeñas pretratados, reconociendo su beneficio clínico prometedor en un cáncer difícil de tratar

- En mayo de 2025, la Administración Nacional de Productos Médicos de China (NMPA) aprobó la disitamab vedotina (Aidixi/RC48) para el tratamiento del cáncer avanzado de mama positivo HER2 con metástasis hepática, marcando la disponibilidad clínica ampliada de esta ADC dirigida por HER2 en la región Asia-Pacífico

- En enero de 2025, la Administración de Alimentos y Medicamentos de EE.UU. (FDA) aprobó Datroway (datopotamab deruxtecan), un conjugador anticuerpo-drogas desarrollado por AstraZeneca y Daiichi Sankyo, para el tratamiento del cáncer de seno con receptores hormonales no resecables o metastásicos, que ofrece una nueva opción de terapia dirigida para un subtipo común de cáncer de seno

- En marzo de 2022, el pharma Sanofi y Seagen anunciaron una colaboración exclusiva para diseñar, desarrollar y comercializar múltiples conjugados anticuerpos-drogas para objetivos de cáncer, destacando las alianzas estratégicas de la industria que conforman el oleoducto ADC

- En junio de 2021, la disitamab vedotina se convirtió en el primer conjugado anticuerpo-drogas cultivado en casa aprobado en China para el cáncer gástrico localmente avanzado o metastásico, representando un hito regulatorio histórico para los ADC en el mercado chino de oncología

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.